W starym piecu diabeł pali – omówienie sprawozdania Cognor po II kw. 2021 r.Od ostatniej analizy, która dotyczyła III kw. 2019 r. upłynęło trochę czasu. Kurs akcji miewał lepsze i gorsze momenty, natomiast od końca 2020 r. firma dostała wiatru w żagle. Sprawdźmy więc co stoi za tak gwałtownym wzrostem kapitalizacji.

Przede wszystkim, warto wspomnieć, że grupa działa w trzech segmentach. Po pierwsze skupuje złom stalowy, który częściowo jest odsprzedawany klientom zewnętrznym, a częściowo wykorzystywany do dalszego przetwarzania. Ze złomu wytwarzane są półwyroby, takie jak kęsy oraz wlewki, które również są produktem sprzedaży zewnętrznej, ale przede wszystkim są wewnętrznym surowcem do wytwarzania finalnych produktów jak pręty gładkie, blachy, płaskowniki itd., co stanowi 3 segment działalności.

Cognor na koniec 2020 r. wygenerował przychody głównie na rynku polskim (66,8 proc.), ale także niemieckim (12,6 proc.), czeskim (4,28 proc.) oraz szwajcarskim (3,6 proc.)

Większą dywersyfikację spółka posiada w segmentacji branżowej. Kluczowymi segmentami jest branża budowlana z udziałem w przychodach na poziomie 28,6 proc., motoryzacyjna 23,4 proc., przemysł maszynowy 12,5 proc., wydobywczy 7,6 proc., metalowy 8,5 proc., obronny 3,7 proc. czy kolejowy 4,3 proc.

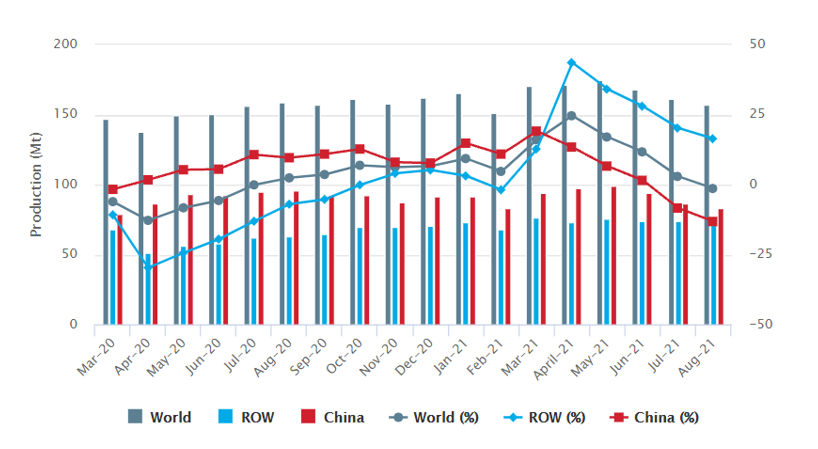

Przychody grupy uzależnione są od globalnej koniunktury, a więc biznes jest cykliczny. Popyt na stal utrzymywał się na wysokim poziomie - w II kw. huty na terenie Unii Europejskiej zanotowały niespotykany wzrost produkcji stali surowej (+33,4 proc. r/r). Podobnie w Polsce zauważalny był wzrost produkcji (+12,7 proc. r/r). Z kolei, w II kw. 2021 r. łączna światowa produkcja stali zdołała osiągnąć 517 mln ton (+20,2 proc. r/r). W dużej mierze to efekt niskiej bazy i ograniczeń produkcyjnych podczas pierwszej fali koronawirusa.

Jak wynika z danych przedstawionych przez World Steel Association, dwa pierwsze miesiące III kw. 2021 r. już nie prezentują takich dynamik. Łączna produkcja stali na świecie w lipcu oraz sierpniu 2021 r. wyniosła 318 mln ton vs 315,6 mln ton w analogicznym okresie rok wcześniej.

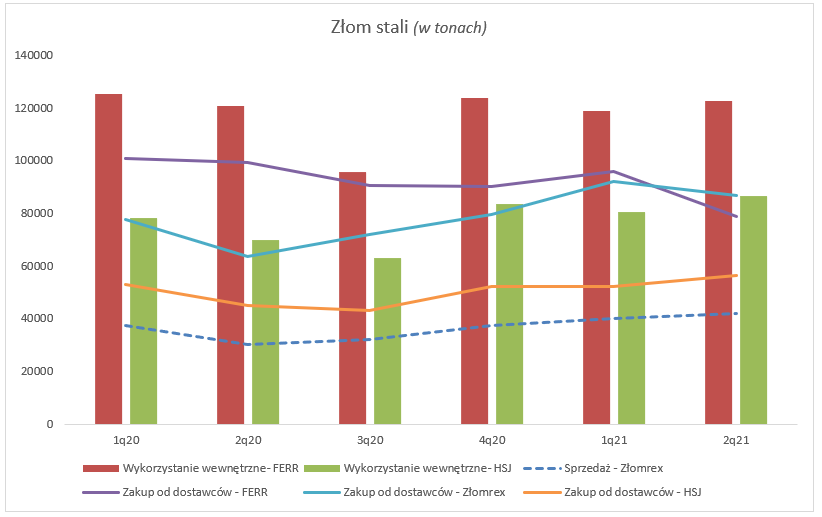

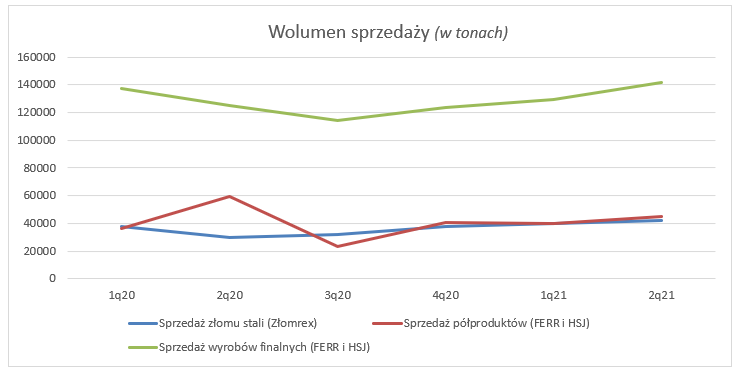

kliknij, aby powiększyćWyniki segmentoweSegment złomu stali reprezentowany jest przez spółki Złomrex z Wrocławia, Ferrostal Łabędy z Gliwic oraz HSJ ze Stalowej Woli, przy czym Ferrostal i HSJ uczestniczą w dalszym przetwarzaniu. Głównym zadaniem segmentu jest zapewnienie surowca do dywizji produkcyjnej. Jest to jedyny segment, w ramach którego grupa pozyskuje materiały od kontrahentów. W II kw. 2021 r. Cognor zakupił łącznie 222,3 tys. ton złomu stali (+6,8 proc r/r), przy czym tylko 41,8 tys. ton (+38,7 proc. r/r) została sprzedana do klientów zewnętrznych.

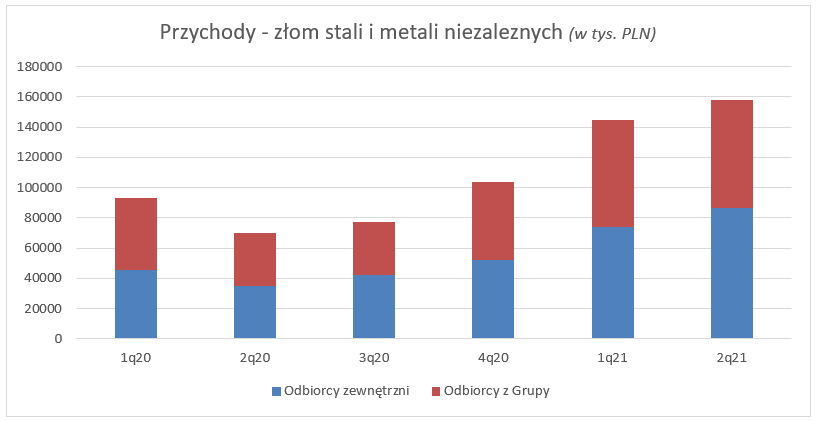

kliknij, aby powiększyćSpójrzmy jak kształtują się wyniki w ujęciu wartościowym. W II kw. 2021 r. przychody wyniosły 86,4 mln zł (+147,8 proc. r/r). Tak więc, pomimo tego, że segment wykorzystywany jest głównie do pozyskiwania surowca, grupa zaraportowała dodatkowo wzrost sprzedaży do klientów zewnętrznych.

Warto zaznaczyć, że specyfika segmentu związana jest ze sprzedażą surowca wewnątrz grupy. W przychodach za II kw. 2021 r. Cognor wykazał łącznie 126,2 mln zł wyłączeń konsolidacyjnych, z czego aż 73,3 mln przypadło na segment złomu stali i metali niezależnych. Współpraca pomiędzy spółkami z grupy jest czymś naturalnym, jednakże na potrzeby sprawozdawczości przychody wygenerowane pomiędzy segmentami muszą zostać wyłączone. Warto dodać, że ceny stosowane w tego rodzaju rozliczeniach oparte są na cenach rynkowych.

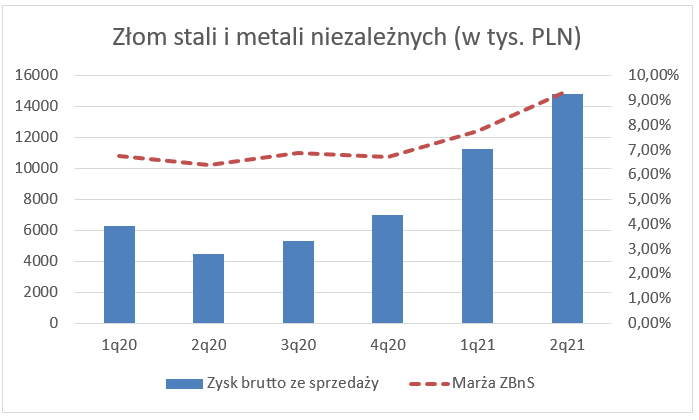

kliknij, aby powiększyćW II kw. 2021 r. zysk brutto ze sprzedaży zamknął się kwotą 14,8 mln zł i zwiększył się o aż 10,3 mln zł r/r. Marża zysku brutto ze sprzedaży wyniosła 9,41 proc wobec 6,39 proc. przed rokiem. Pamiętajmy natomiast o niskiej bazie porównawczej w II kw. 2020 r.

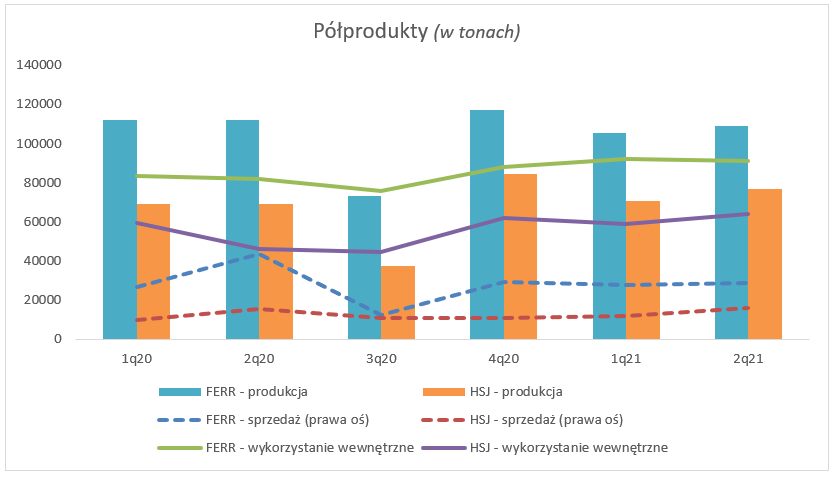

kliknij, aby powiększyćKolejnym segmentem są półwyroby stalowe (kęsy). Wykorzystywane są one do dalszej produkcji, ale także sprzedaży. W samej produkcji uczestniczą spółki Ferrostal z Gliwic oraz HSJ ze Stalowej Woli. Pierwsza z nich wyprodukowała 109,3 tys. (-2,3 proc. r/r) ton kęsów, a druga 76,7 tys. (+10,0 proc r/r), przy odpowiedniej sprzedaży na poziomie 28,8 tys. ton (-33,8 proc. r/r) oraz 16,1 tys. (+3,0 proc. r/r). Wolumenowo produkcja przekracza sprzedaż, więc podobnie jak w przypadku złomu stali, półprodukty wykorzystywane są do dalszej obróbki. Do segmentu, który przetwarza półprodukty w wyroby finalne trafiło łącznie 155,2 tys. ton (+21,2 proc. r/r) półfabrykatów.

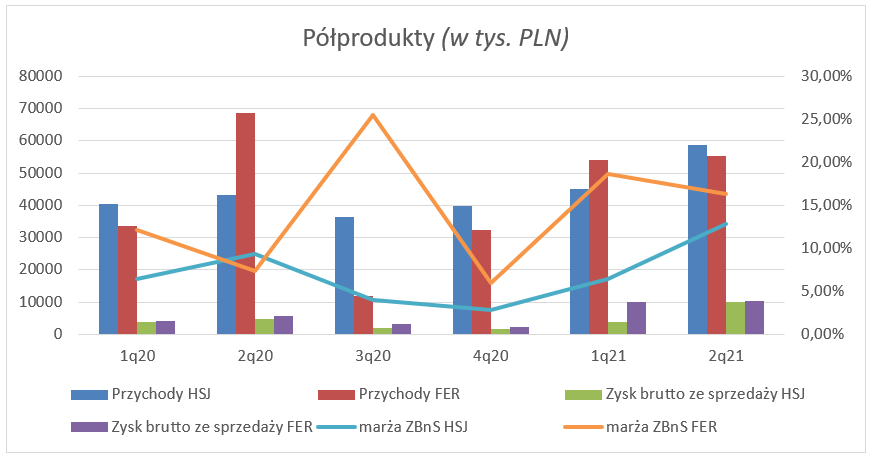

kliknij, aby powiększyćW II kw. 2021 r. przychody były na poziomie 114 mln zł (+1,9 mln zł r/r, +1,7 proc. r/r). Marża zysku brutto ze sprzedaży wyniosła 14,39 proc. (+6,28 pp. r/r), co przełożyło się na zysk w wysokości 20,2 mln zł (+9,6 mln zł r/r, +90,6 proc. r/r).

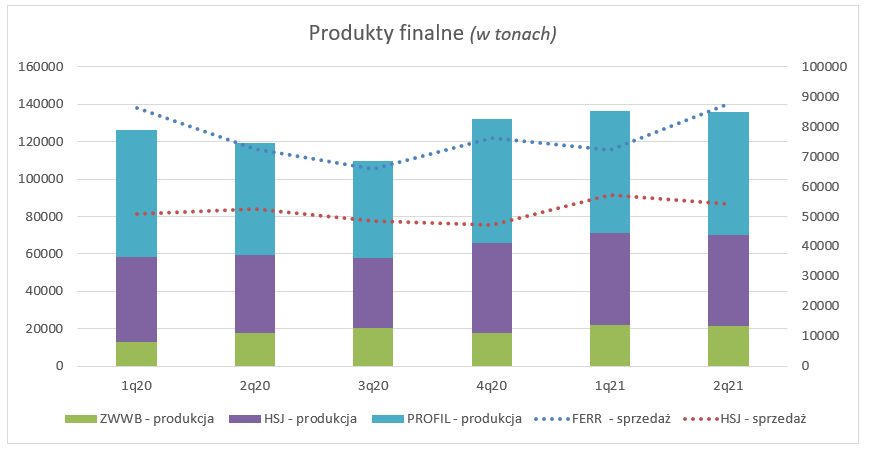

kliknij, aby powiększyćOstatnim segmentem są wyroby gotowe. W produkcji produktów finalnych uczestniczy Ferrostal w Zawierciu, z łączną produkcją w II kw. 2021 r. na poziomie 21,7 tys. ton (+5,5 proc. r/r), odział Ferrostal z Krakowa 65,4 tys. (+17,8 proc. r/r), a HSJ 48,6 tys. (+8,6 proc. r/r). W II kw. Cognor wyprodukował łącznie aż o 13,6 proc. więcej stali niż w analogicznym kwartale rok wcześniej.

Proszę zwrócić uwagę, że o ile półprodukty wyprodukowane w HSJ ze Stalowej Woli przetwarzane są na miejscu, tak w przypadku spółki Ferrostal produkcja kęsów ma miejsce w Gliwicach, po czym półprodukty transportowane do Krakowa czy Zawiercia. Początkowo kęsy są magazynowane, po czym przechodzą etap podgrzania, walcowania, a następnie są chłodzone i trafiają do sprzedaży.

Za sprzedaż odpowiada Ferrostal z Gliwic z wolumenem w II kw. 2021 r. na poziomie 87,4 tys. ton (+20,7 proc. r/r, +15,1 tys. ton r/r) oraz HSJ z 54,2 tys. ton (+3,4 proc. r/r,+1,7 tys. ton r/r).

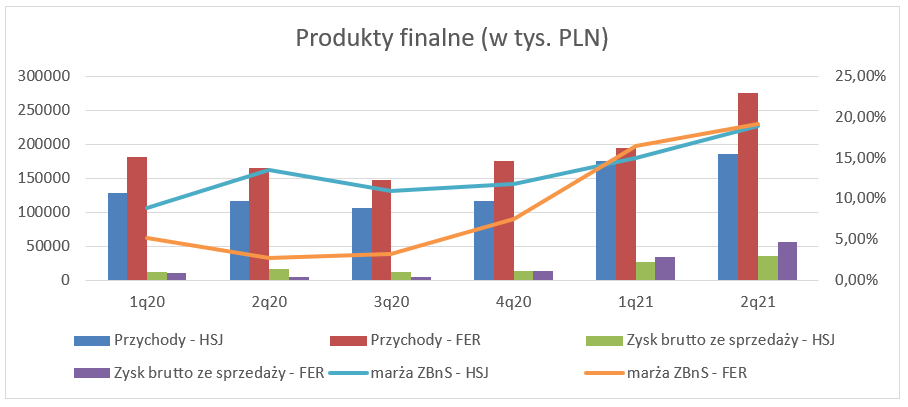

kliknij, aby powiększyćPoza wzrostami wolumenów jeszcze szybciej rosły same wyniki spółki. W II kw. łączne przychody segmentu wyniosły 462,5 mln zł i były wyższe o 180,3 mln zł r/r. Zysk brutto na sprzedaży w II kw. br. wyniósł 92,0 mln zł (+70,6 mln zł r/r), a marża brutto w II kw. 2021 r. wyniosła 19,06 proc. i była wyższa aż o 12,21 pp. r/r.

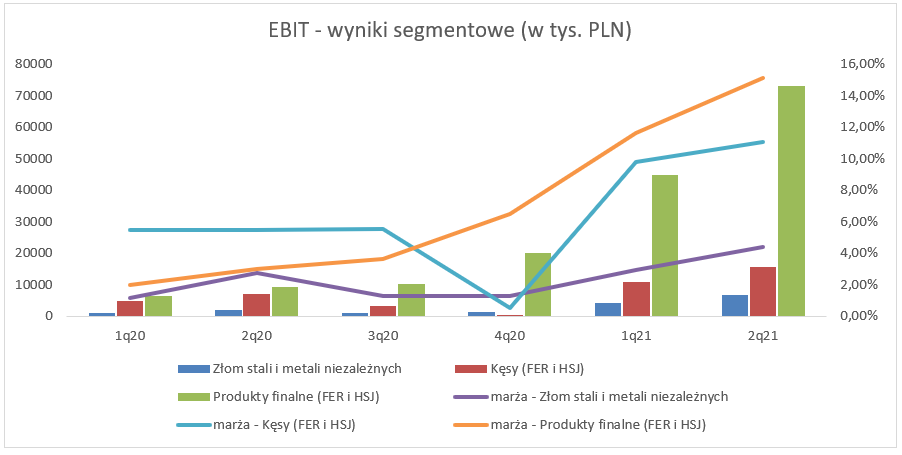

kliknij, aby powiększyćW II kw. br. wynik EBIT dla produktów finalnych wyniósł 73,1 mln zł (+63,7 mln zł r/r), dla półproduktów 15,6 mln zł (+8,4 mln zł r/r) oraz dla złomu stali i metali niezależnych 6,9 (+5,0 mln zł r/r). Odpowiednio marża operacyjna wyniosła 15,1 proc. (+12,1 pp. r/r), 11,1 proc. (+5,6 pp. r/r) oraz 4,4 proc. (+1,7 pp. r/r).

kliknij, aby powiększyć

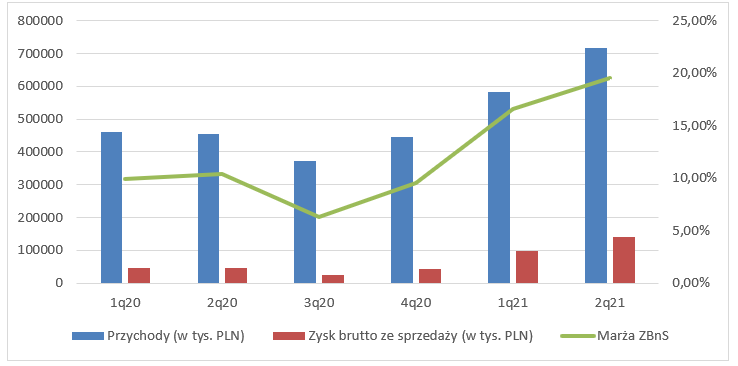

kliknij, aby powiększyćWyniki skonsolidowaneOstatecznie grupa zaraportowała w II kw. 2021 r. skonsolidowane przychody w wysokości 716,1 mln zł, w porównaniu do 455,9 mln zł w II kw. 2020 r. Zysk brutto ze sprzedaży wyniósł w II kw. 2021 r. aż 139,9 mln zł i był wyższy o 92,5 mln zł r/r (195,2 proc r/r), co przełożyło się na marżę brutto na poziomie 19,5 proc. czyli wyższą o 10,4 pp. r/r.

Na zwiększenie przychodów wpływ miał dynamiczny wzrost cen złomów stali (+70,1 proc. r/r), kęsów (+50,8 proc. r/r), ale co najważniejsze wyrobów finalnych (46,4 proc. r/r). Silny wpływ cen został wzmocniony przez zwiększenie sprzedaży ilościowej złomów stali o 11,7 tysięcy ton (+38,3 proc. r/r) oraz produktów finalnych o 16,8 tysięcy ton (+13,5 proc.). Przeciwnym czynnikiem był spadek sprzedaży kęsów o 19,3 tysięcy ton (-32,6 proc. r/r).

Dodatkowo korzystnym czynnikiem w II kw. był wzrost spreadów przerobowych dla kęsów (+29,6 proc. r/r) oraz wyrobów finalnych (+23,9 proc. r/r).

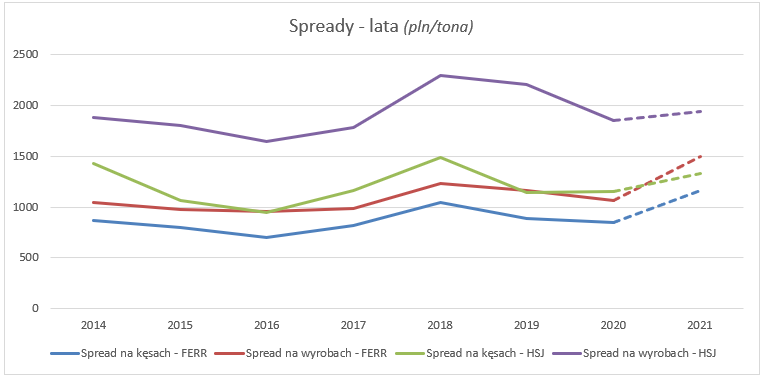

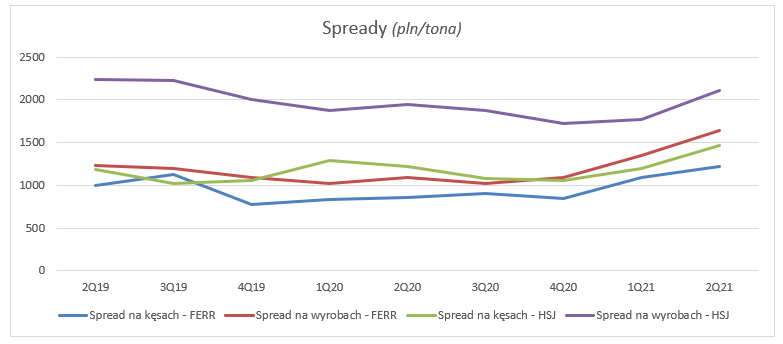

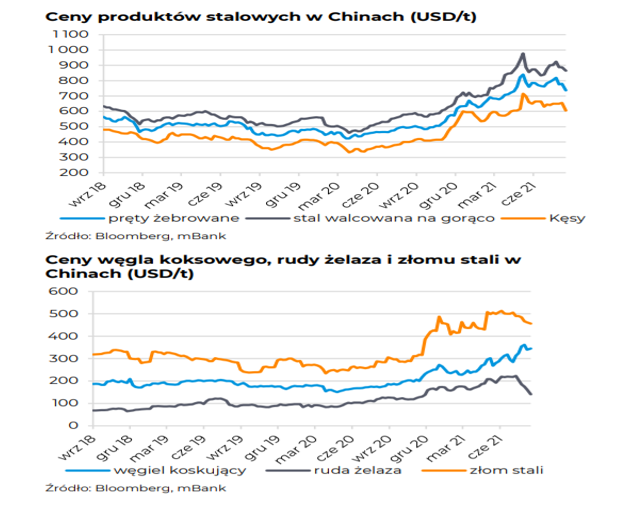

kliknij, aby powiększyćW tym miejscu należy wziąć pod uwagę spread pomiędzy kosztem wsadu, a finalną ceną produktu. W ostatnich kwartałach cena wyrobów produkowanych przez Cognor znacząco wzrosła, ale należy pamiętać, że wzrosła również cena złomu stali.

Do przedstawienia roku 2021 na poniższym wykresie została użyta średnia arytmetyczna dla pierwszego i drugiego kwartału.

kliknij, aby powiększyćW II kw. 2021 r. wzrost spreadów na wyrobach finalnych odczuł Ferrostal (+50,9 proc. r/r, +21,1 proc. kw/kw). Oczywiście HSJ również odnotował ich wzrost (+8,7 proc. r/r, +18,8 proc. kw/kw), ale nie był on aż tak gwałtowny, jak w przypadku pierwszej firmy. HSJ skupia się na wyrobach wyższej jakości i bardziej przetworzonych produktach niż Ferrostal, co historycznie przekładało się na wyższą rentowność zysku brutto ze sprzedaży na korzyść HSJ. Natomiast w II kw. 2021 r. to właśnie Ferrostal uzyskał trochę wyższą marżę zysku brutto ze sprzedaży na produktach gotowych, a dodatkowo wolumen sprzedaży wzrósł o 20,7 proc. r/r vs 3,4 proc. r/r dla HSJ.

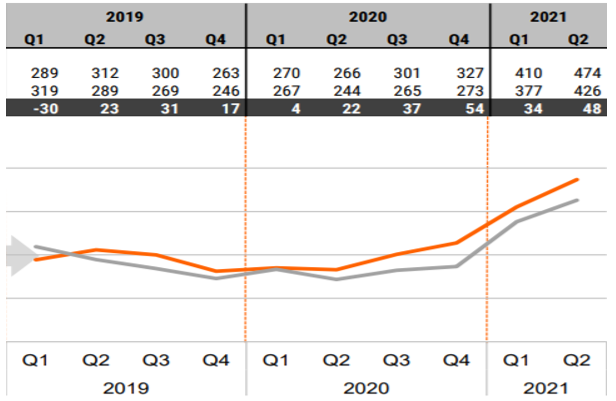

kliknij, aby powiększyćDo produkcji stali stosowane są dwa procesy. Pierwszym jest technologia EAF (Electric Arc Fumace) dla której głównym surowcem jest złom, a sam proces polega na wytopieniu stali przy użyciu pieców opartych na energii elektrycznej. Drugim procesem jest BOF (Basic Oxygen Furnace), który do produkcji wykorzystuje głownie koks, powstający z węgla koksowego oraz rudę żelaza.

Na koniec II kw. różnica między kosztem wsadu EAF a BOF wyniosła 48 USD na tonę (+14 USD/tona kw/kw). Cognor wykorzystuje model EAF i obecnie sytuacja jest korzystna, ponieważ pozwala na skuteczną konkurencję cenową, a dodatkowo przekłada się na wyższe marże. Pamiętajmy natomiast, że różnica kosztowa działa na korzyść procesu EAF dopiero od II kw. 2019 roku – historycznie rozpiętość kosztowa nie zawsze była na korzyść grupy.

kliknij, aby powiększyć

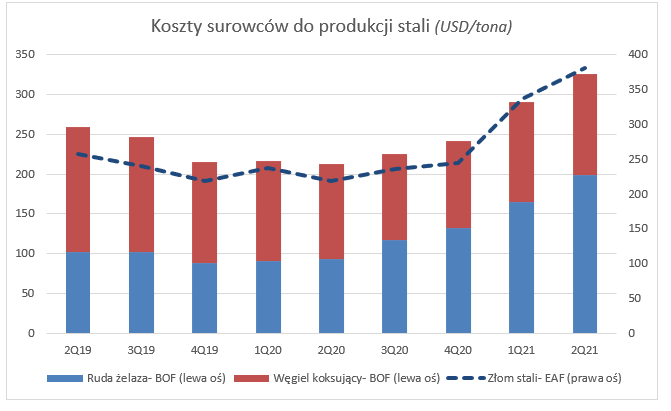

kliknij, aby powiększyćProducenci stosujący technologię łuku elektrycznego EAF do produkcji wykorzystują głównie złom stali oraz energię elektryczną. Złom stali wzrósł aż o 74,3 proc. r/r. Trzeba jednak zwrócić uwagę na dynamiczny wzrost cen energii elektrycznej w ostatnich tygodniach. O ile spółka informuje, że zabezpiecza się przed wzrostem cen energii, tak utrzymanie się wysokich cen w dłuższym terminie wpłynie niekorzystnie na marże Cognor-u i być może utratę konkurencyjności pomiędzy systemem EAF a BOF. Koszt energii w przypadku technologii EAF to aż 10 proc. całkowitych kosztów.

Z drugiej strony producenci wykorzystujący technologię BOF, w II kw. również odczuli wzrost surowców, a w szczególności wzrost rudy żelaza (+113,9 proc. r/r). Z kolei węgiel koksujący pozostał na zbliżonym poziomie r/r.

kliknij, aby powiększyćZ rekomendacji Cognora, przygotowanej przez DM mBank z dnia 31 sierpnia, możemy wyczytać, że ceny stali znalazły się w ostatnich tygodniach pod presją dynamicznych spadków cen rudy żelaza. Natomiast, Dom Maklerski informuje, że Chiny mają problem z zapasami węgla koksującego, co prawdopodobnie przełoży się na wzrost ceny węgla i zbilansuje spadek cen rudy żelaza.

kliknij, aby powiększyćKoszty sprzedaży i ogólnego zarządu w II kw. 2021 r. stanowiły 5,8 proc. sprzedaży, natomiast w II kw. 2020 r. było to 6,8 proc. W pozostałych przychodach operacyjnych grupa zaksięgowała 3,8 mln zł rekompensaty z tytułu wzrostu notowań praw do emisji CO2. Na jej podstawie niektórzy przemysłowi emitenci dwutlenku węgla mogą ubiegać się o częściowe zadośćuczynienie z tytułu jego wyższych cen. Cognor zaraportował dodatnie saldo pozostałej działalności operacyjnej w wysokości 3,0 mln zł, za to w II kw. 2020 r. wyniosło ono 10,9 mln zł.

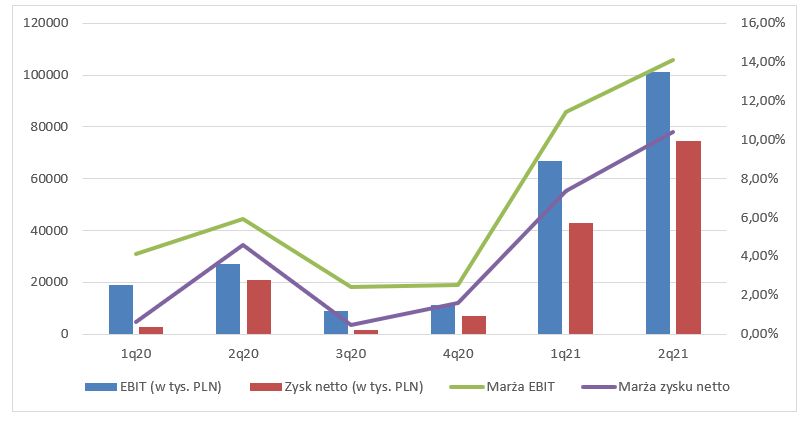

Spółka pokazała w II kwartale EBIT na poziomie 101,0 mln zł, przy marży 14,1 proc., co oznaczało wzrost o 73,9 mln zł r/r. Marża operacyjna r/r była wyższa o +8,16 pp. oraz k/k +2,68 pp.

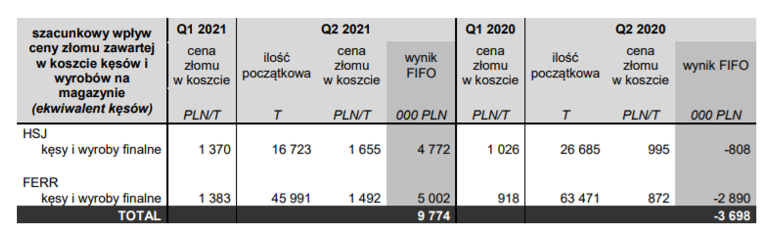

Warto zwrócić uwagę również na metodę wyceny zapasów- FIFO (First in-First out). Zapasy rozliczane są według daty wytworzenia, innymi słowy, jeśli Cognor sprzedaje wyroby wytworzone z tańszego historycznie złomu niż obecna cena (taniej wyprodukowane zapasy), uzyska wyższą marżę na sprzedanym produkcie. Taki pozytywny wpływ miał miejsce w II kw. 2021 r., w którym pozytywny efekt FIFO podwyższył zysk operacyjny o 9,8 mln zł. Dla porównania w II kw. 2020 r. efekt FIFO uszczuplił wynik operacyjny o 3,7 mln zł.

kliknij, aby powiększyćW linii finansowej w II kw. 2021 r. możemy zaobserwować koszt finansowy w wysokości minus 4,9 mln zł (+20,1 proc. r/r).

Grupa zaraportowała w II kw. ostatecznie 96,1 mln zysk przed opodatkowaniem oraz 74,4 mln zysku netto. Efektywna stopa podatkowa kw/kw spadła z 21,7 proc. do 20,4 proc.

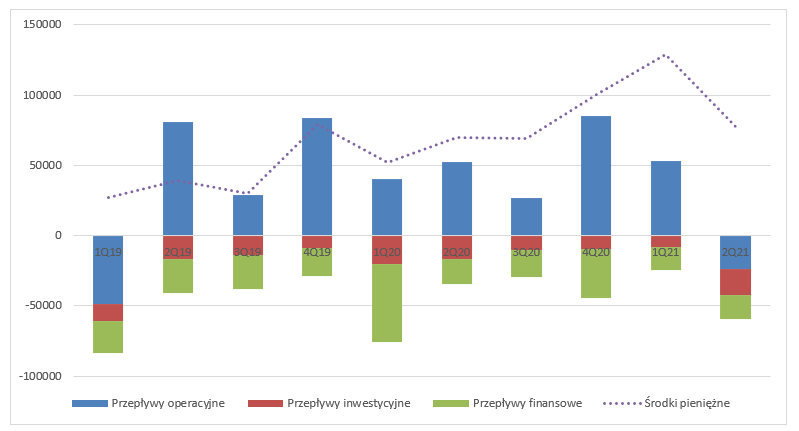

kliknij, aby powiększyćCognor na działalności operacyjnej odnotował odpływ w wysokości minus 24,0 mln zł wobec przypływu 52,6 mln zł rok wcześniej. W dużej mierze wpływ na to miała spłata zobowiązań handlowych (-92,8 mln zł). Dodatkowo do ujemnego salda przepływów operacyjnych przyczyniły się wzrost zapasów (-12,4 mln zł) oraz wzrost należności od klientów (-24,4 mln zł).

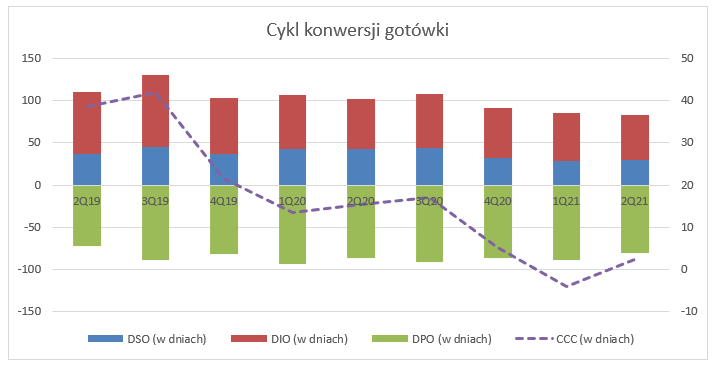

Spójrzmy, jak zmieniła się efektywność gospodarowania kapitałem obrotowym. Warto podkreślić, że uwzględniony został średni kwartalny okres zapasów, należności oraz zobowiązań handlowych. W II kw. 2021 cykl konwersji gotówki wyniósł 2 dni w porównaniu do 15 dni rok wcześniej. Skróceniu uległa rotacja zapasów (-5 dni r/r), zobowiązań (-6 dni r/r) jak również rotacja należności (-13 dni r/r).

kliknij, aby powiększyćW II kw. na działalności inwestycyjnej nastąpił odpływ w wysokości 18,2 mln zł. Co więcej, firma Ferrostal w Gliwicach wstrzymała inwestycję mającą na celu zwiększenie mocy produkcyjnych. Tak jak informuje CFO, Pan Krzysztof Zoła, wzmożony popyt na wyroby spółki przyczynił się do przesunięcia modernizacji na późniejszy termin. Z tego względu inwestycja wymaga wstrzymania produkcji całej huty, na co grupa nie chce się zdecydować w tak sprzyjającym okresie dla branży.

Przepływy finansowe również były ujemne na kwotę 17,0 mln zł, głównie na skutek spłaty części zobowiązań finansowych (16,1 mln zł), ale grupa jednocześnie zrolowała zobowiązania i zaciągnęła pożyczkę w wysokości (6,5 mln zł).

Odpływ gotówki nastąpił we wszystkich trzech działalnościach przepływów pieniężnych, czego następstwem było zmniejszenie poziomu gotówki na koniec w II kw. do poziomu 77,9 mln zł (-39,6 proc. kw/kw). Może dziwić spadek przepływów pieniężnych netto, biorąc pod uwagę tak udany kwartał pod względem wynikowym, natomiast spółka postanowiła przeznaczyć aż 92,9 mln zł na spłatę zobowiązań handlowych.

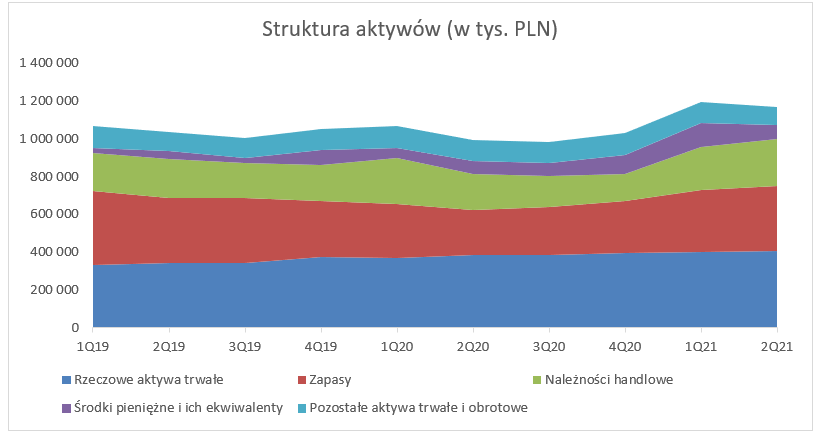

kliknij, aby powiększyćNa koniec II kw. suma bilansowa wyniosła 1,17 mld zł i była na podobnym poziomie kw/kw, natomiast r/r aktywa wzrosły o 18,1 proc. Do tak istotnego wzrostu aktywów w głównej mierze przyczyniło się zwiększenie należności handlowych do kwoty 245,4 zł oraz zapasy, które r/r wzrosły o aż 43,2 proc. W magazynach na koniec II kw. 2021 r. materiały stanowiły 94,7 mln zł (+41,1 proc. r/r), półprodukty 107,2 mln zł (+56,2 proc. r/r) oraz wyroby gotowe i towary 141,6 mln zł (+36,0 proc. r/r). Poziom zapasów jest szczególnie istotny w stosunku do obecnych cen rynkowych, ponieważ produkty, które spółka sprzeda w przyszłości będą podlegać księgowości zapasów FIFO. Przypomnijmy natomiast, że średni cykl rotacji zapasów na koniec II kw. wyniósł 53 dni. Innymi słowy, jest to średnia długość z jaką firma rotuje od pozyskania lub przetworzenia zapasów do finalnej sprzedaży.

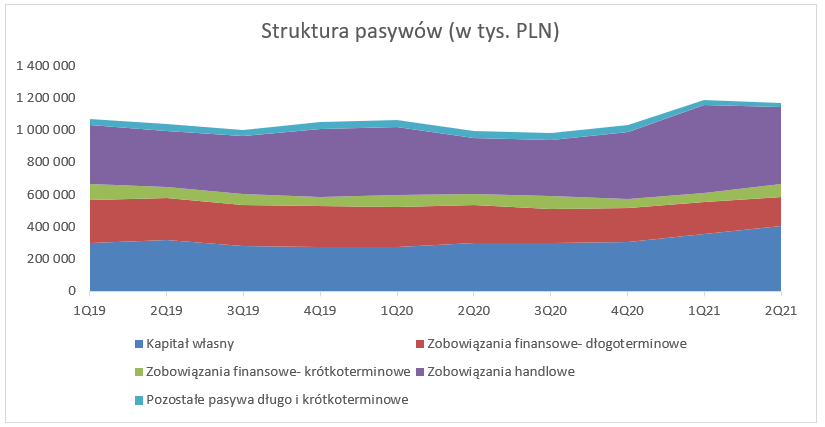

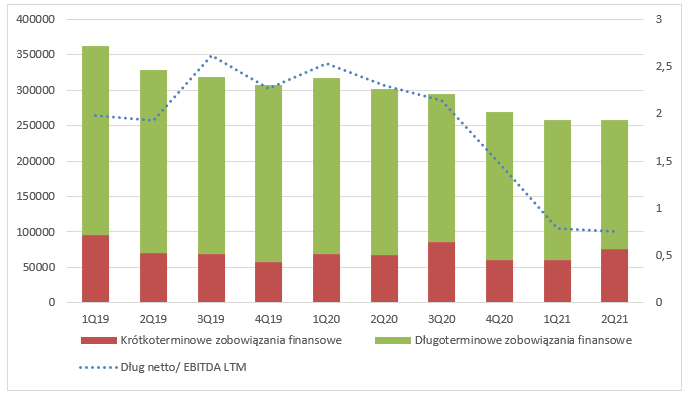

kliknij, aby powiększyćNa koniec II kw. zadłużenie firmy z tytułu kredytów i pożyczek wyniosło 257,1 mln zł i było na bardzo zbliżonym poziomie kw/kw. Uwzględniając stan gotówki na koniec II kw. w wysokości 77,9 mln zł, oraz EBITDA LTM 238,3 mln zł otrzymamy wskaźnik Dług netto/EBITDA na poziomie 0,7 . Na koniec II kw. 2021 r. pokrycie aktywów kapitałem własnym wyniosło 34,66 proc. (+5,0 pp. kw/kw). Firma wypłaci dywidendę za rok 2020 w kwocie 0,15 zł na akcję, której stopa jest na poziomie 3,8 proc.

kliknij, aby powiększyć

kliknij, aby powiększyćPodsumowując, wyniki za II kw. 2021 r. były znakomite, a branży sprzyjał wysoki popyt na wyroby stalowe. Dodatkowo dobrze zachowywały się spready, jak również różnica kosztowa pomiędzy technologią EAF a BOF.

Cognor wyceniany jest obecnie na około 750 mln zł, a więc jeśli dodamy narastający zysk netto za ostatnie 4 kwartały, otrzymamy wskaźnik C/Z na poziomie około 5,8. Oczywiście, nie jest to wysoki poziom, jednak trzeba pamiętać, że sektor, w którym działa spółka jest cykliczny, a sam CFO ostrzega, że sytuacja na rynku stali jest zmienna. Tak więc, cykle koniunkturalne mają duży wpływ na wyniki, a co za tym idzie wycenę. Warto również pamiętać o negatywnych informacjach z szerokiego rynku takich jak pogorszenie się kondycji finansowej chińskich spółek deweloperskich czy spowolnienie w produkcji aut lub nawet zamykanie na pewien okres fabryk.

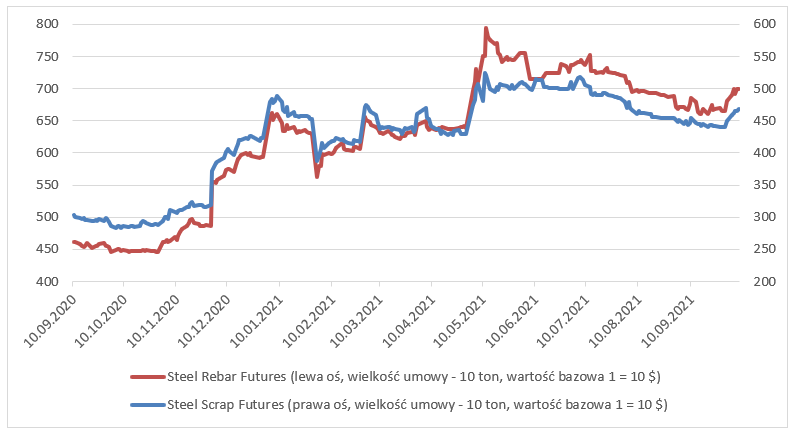

Na koniec rzućmy okiem, jak kształtują się ceny kontraktów terminowych futures na stalowe pręty oraz złom stalowy. Oczywiście wysoka cena produktów stalowych powinna cieszyć akcjonariuszy, natomiast na ostateczny wynik największe znaczenie ma spread produktowy.

kliknij, aby powiększyćPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.