Efekt Skali – omówienie wstępnych wyników XTB po III kw. 2021 r.Wyniki spółki zaskoczyły sporą część rynkowych komentatorów, choć z danych rynkowych wynikało, że zyski powinny być co najmniej niezłe i faktycznie takie są.

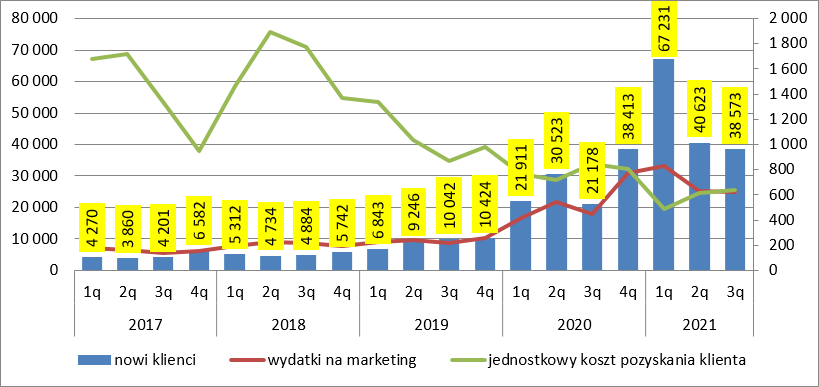

XTB w III kw. pozyskała 38,6 tys. nowych klientów czyli o 5 proc. mniej niż kwartał wcześniej, ale 82 proc. więcej niż przed rokiem. Tempo pozyskiwania nieco siadło, ale wciąż jest na tyle wysokie, że zapewnia rosnącą bazę. Co najważniejsze, spółka wciąż pozyskuje tych klientów relatywnie tanio. W III kw. br. koszt ten wyniósł 642 zł w porównaniu do 617 zł kwartał wcześniej i 844 zł w III kw. 2020 r. Choć mamy wzrost kw/kw, to nadal możemy mówić o trendzie spadkowym. Z drugiej strony potencjał dalszego spadku wydaje się mocno ograniczony, choćby ze względu na wysoką inflację na świecie.

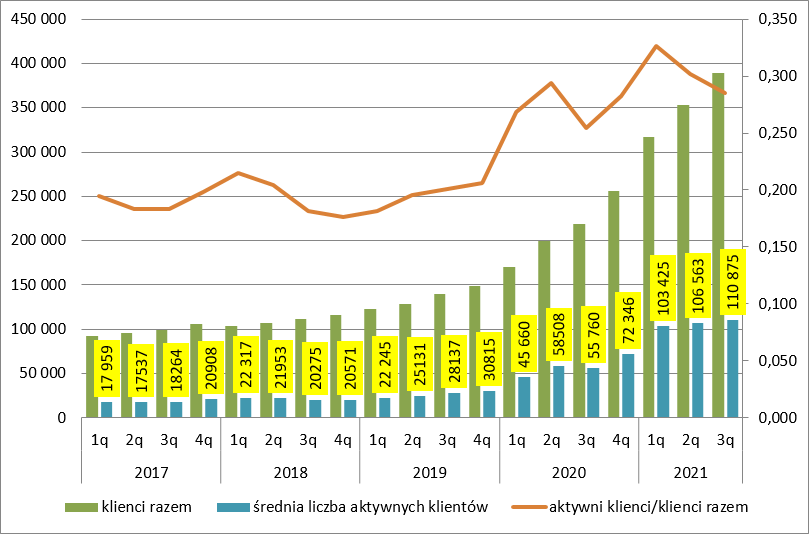

kliknij, aby powiększyćNiby tempo pozyskiwania klientów wydaje się spore, bo nowi klienci stanowią wciąż powyżej 25 proc. wszystkich klientów:

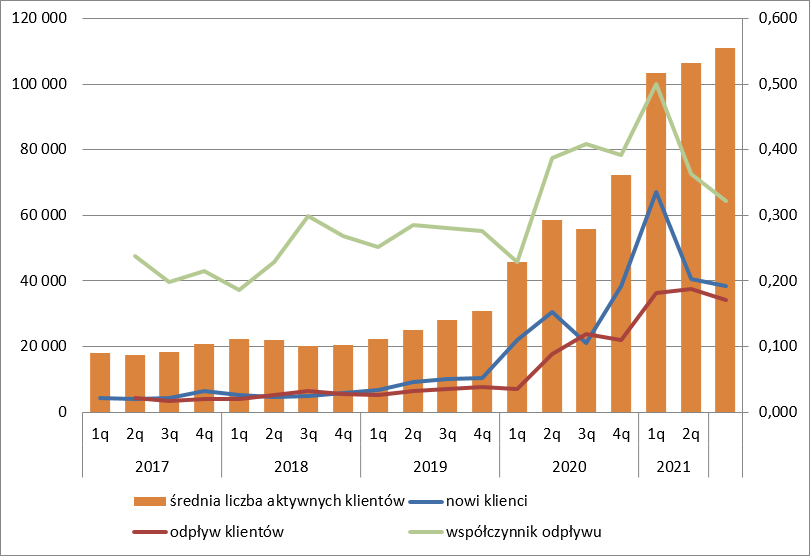

kliknij, aby powiększyćNiestety, obecnie pozyskanie 38,6 tys. klientów oznacza wzrost liczby aktywnych rachunków tylko o 4 proc. (4,3 tys. osób) – w III kw. odeszło 34,3 tys. klientów. Wzrost bazy o 4 proc. kw/kw jest jak najbardziej OK, w końcu to ponad 12 proc. rocznie, ale spółka w poprzednich kwartałach rozbudziła nieco oczekiwania. Cieszyć może spadek churnu. W III kw. odpłynęło od spółki 32 proc. aktywnych klientów, podczas gdy kwartał wcześniej było to 36 proc., a przed rokiem 41 proc.

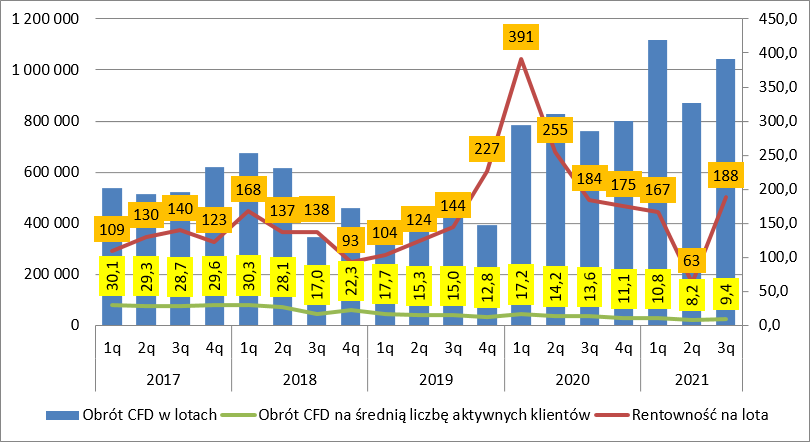

kliknij, aby powiększyćKlienci spółki wygenerowali w III kw. obrót na poziomie 1,04 mln lotów, czyli 20 proc. więcej niż w poprzednim kwartale i 37 proc. więcej niż w analogicznym okresie poprzedniego roku. Niestety średni obrót na aktywnego klienta jest wciąż w trendzie spadkowym i nie zmienia tej oceny nawet wzrost kw/kw z 8,2 lota na 9,4 lota – przed rokiem było to 13,6 lota na osobę.

Z punktu widzenia spółki najważniejszy jednak nie jest sam obrót, a wielkość przychodów jaką on wygeneruje. Pod tym względem kwartał był bardzo udany – rentowność na lota wyniosła 188 zł, co oznacza niemal taki sam poziom jak przed rokiem i 4. najlepszy kwartał w ostatnich latach.

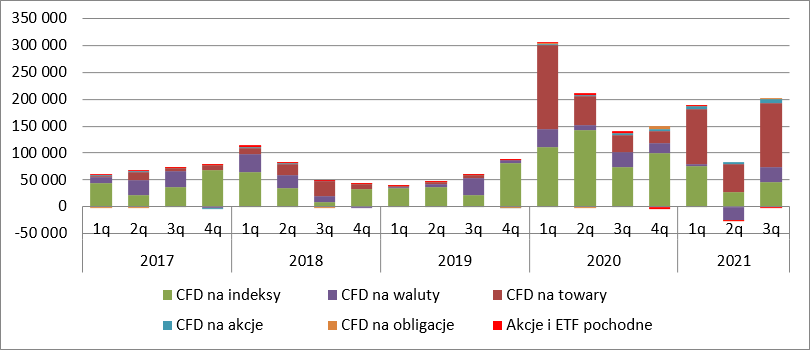

kliknij, aby powiększyćMotorem napędowym wyników po raz kolejny okazały się towary, ale do tej pory nie oglądaliśmy aż takiej dominacji. Towary wygenerowały 118 mln zł przychodu na 200 mln zł łącznego wyniku.

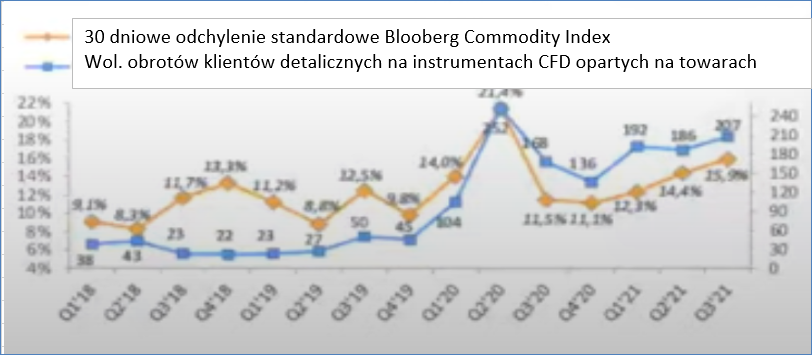

kliknij, aby powiększyćTaki obraz nie do końca dziwi. Na rynkach akcyjnych zmienność była niska, podobnie jak na walutach, natomiast na towarach było już zupełnie inaczej.

kliknij, aby powiększyćPopularne metale nie wykazywały podwyższonej zmienności, ale wrześniowe notowania Palladu to dynamiczny spadek z 2400 USD do ok. 1800 USD.

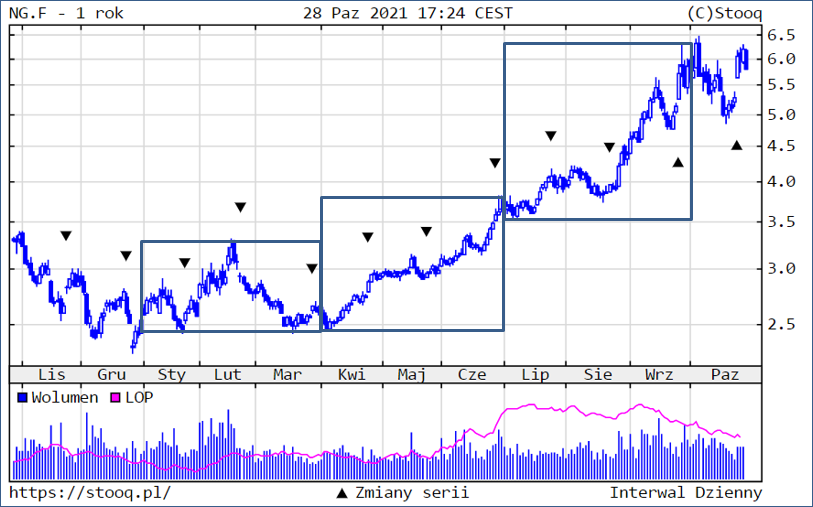

Zmienność panowała za to na surowcach energetycznych. Ropa naftowa była w III kw. handlowana w zakresie 64-80 USD/bbl, natomiast gaz ziemny od 3,7 USD do 6,4 USD za MMBtu przy silnym trendzie wzrostowym.

kliknij, aby powiększyćSpore kwoty spółka zarobiła także na walutach. W tym kwartale było to prawie 29 mln zł. w porównaniu do 28,3 mln zł przed rokiem, kiedy obserwowaliśmy dość spore ruchy na poszczególnych parach. Tym razem o dobrym wyniku zdecydowały kryptowaluty. W III kw. spółka już nie pełniła funkcji market makera dla tych instrumentów, a mimo to dały one 13,6 mln zł przychodu. Z jednej strony to efekt rosnącej popularności kryptowalut, z drugiej prawdopodobnie relatywnie wysokich spreadów.

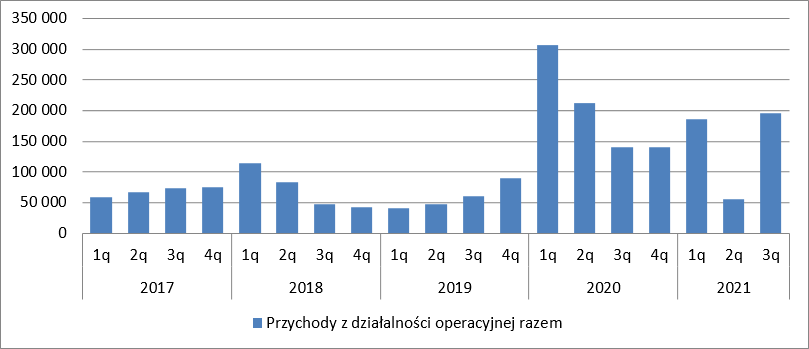

Ostatecznie przychody XTB wyniosły w III kw. 196 mln zł, czyli o 57 mln zł (41 proc.) więcej r/r

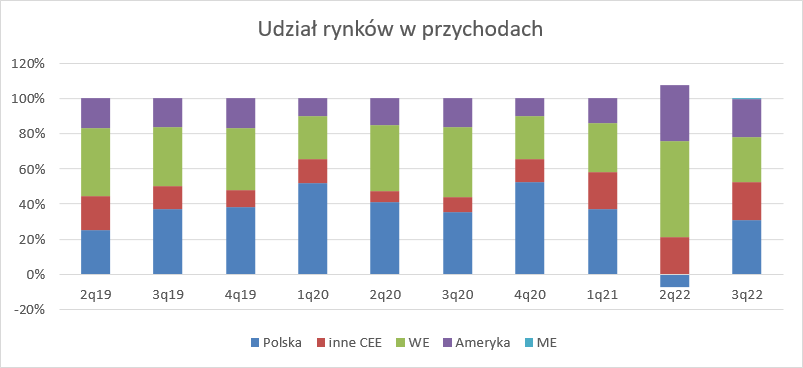

kliknij, aby powiększyćSpółka zaczyna coraz więcej zarabiać w Ameryce Południowej. Region ten był odpowiedzialny za 22 proc. przychodów łącznych, czyli jego udział wzrósł o 6 pp. r/r. Udział rynku krajowego wyniósł 31 proc. i była to poza wyjątkowym poprzednim kwartałem najniższa wartość od II kw. 2019 r.

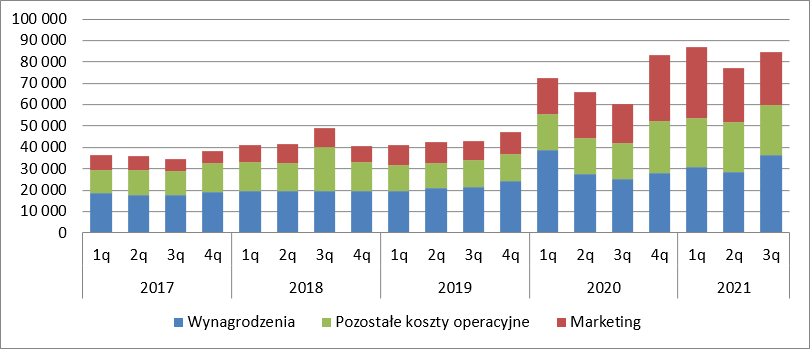

kliknij, aby powiększyćXTB wciąż zachowuje sporą efektywność kosztową. Marketing jak wspominałem wcześniej nadal jest bardzo tani. Koszty inne niż pracownicze i marketingowe wyniosły 23,4 mln zł i były na poziomie raportowanych kwartał wcześniej. Niestety r/r mamy wzrost o 39 proc., ale należy zauważyć, że od 4 kwartałów jest względnie stabilnie.

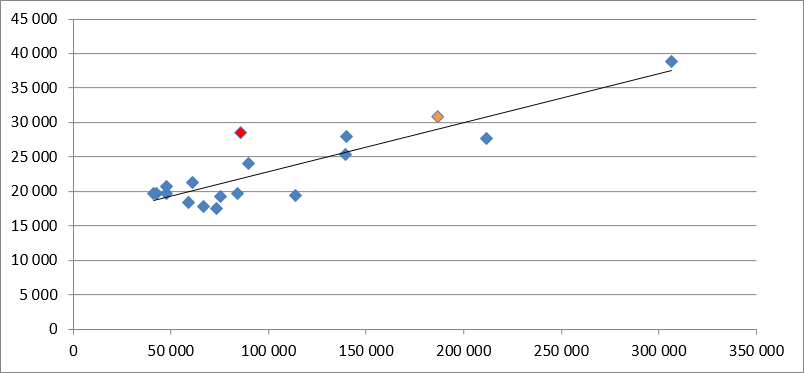

kliknij, aby powiększyćKoszty pracownicze wyniosły 36,6 mln zł i były o 44 proc. wyższe r/r. Jak informuje spółka pracownicy mają udział w przychodach, więc skoro rosną przychody to nie może dziwić wzrost płac. Mimo wszystko wydaje się, że składowa stała wzrosła. W poprzednim kwartale mieliśmy dużą aberrację, ale w tym kwartale (pomarańczowy punkt) koszty w funkcji przychodów po raz kolejny znajdują się powyżej linii regresji.

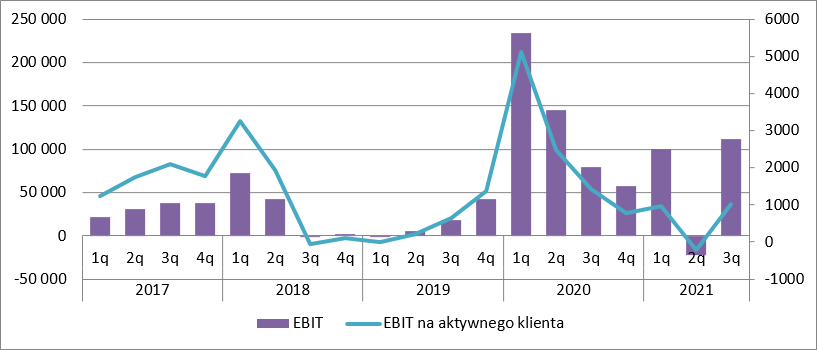

kliknij, aby powiększyćFinalnie wynik wyniósł prawie 112 mln zł, tj. o 41 proc. więcej r/r. Wzrost wyniku to przede wszystkim zasługa rosnącej bazy klientów, gdyż wynik operacyjny na klienta spadł z 1425 zł przed rokiem do obecnych 1008 zł, czyli o spadek wyniósł 29 proc.

kliknij, aby powiększyćAmbicją zarządu jest pozyskiwanie co najmniej 30 tys. nowych klientów kwartalnie. Przy tej wartości liczba aktywnych klientów będzie niestety spadać. Biorąc jednak pod uwagę, że konserwatywne zapowiedzi padały także we wcześniejszych kwartałach można przyjąć konserwatywnie, że spółka pozyskiwać będzie co najmniej 35 tys. klientów, czyli równoważyć ich odpływ. Tym samym możemy bazę 110 tys. aktywnych klientów uznać za stałą.

Wyniki XTB są powiązane ze zmiennością na rynkach. Od rozpoczęcia pandemii ta zmienność wciąż jest wysoka i spółka oczywiście z tego korzysta. Jednak w poprzednich latach było z tym gorzej co widać po przychodzie na lota. Wydaje się, że aby wycenić spółkę należy założyć jakiś wynik na lota z dłuższego odcinka czasu. Na podstawie prawie 5 lat będzie to 161 zł, natomiast na podstawie okresu sprzed pandemii 136 zł na lota. Dla takich założeń dostaniemy odpowiednio roczny wynik netto na poziomie 187-270 mln zł. Takie wyniki dawałyby odpowiednio wskaźnik C/Z na poziomie 10,2 oraz 7,1, czyli relatywnie niskich.

Co więcej, spółka ma w kasie prawie 900 mln zł własnych środków pieniężnych, choć niestety nie może nimi w pełni dysponować w związku z koniecznością utrzymywania odpowiednich zasobów kapitałowych. Mimo wszystko spółka na koniec okresu posiadała o 130 mln zł więcej własnych środków pieniężnych niż po II kw. więc środki te jako będące prawdopodobnie w dyspozycji spółki można odjąć od kapitalizacji. W takim układzie oczekiwany C/Z w długim terminie spada do poziomów odpowiednio 9,5 i 6,6, co jest poziomem niskim i to przy konserwatywnych założeniach.

Autor analizy nie posiada akcji spółki. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.