Aluminiowy złoty interes - omówienie sprawozdania finansowego Alumetalu po IV kw. 2021 r.Zakończony 2021 r. był dla grupy Alumetal wyjątkowo udany i to pomimo utrzymującej się trudnej sytuacji w sektorze motoryzacyjnym, który jest głównym odbiorcą jej produktów. Brak dostatecznej podaży półprzewodników, rosnące koszty energii, czy też drożejące surowce negatywnie wpływały na poziom produkcji samochodów w Europie, ale nie przełożyło się to w żadnym stopniu na wyniki Alumetalu. Te były napędzane sytuacją na rynku aluminium, które jak reszta surowców notowały dynamiczny wzrost cen.

Alumetal zajmuje się wyrobem aluminium wtórnego powstałego w procesie recyklingu złomu. Wyróżnia w swojej działalności, co prawda dwa segmenty operacyjne tj. stopy odlewnicze oraz segment pozostałe, ale za sprzedaż do klientów końcowych w znakomitej większości odpowiada jednak pierwszy z nich (90-95 proc. przychodów skonsolidowanych). Segment pozostałe stanowi działalność uzupełniającą i zajmuje się odzyskiwaniem i sprzedażą produktów ubocznych powstałych przy produkcji. Szczegółowa analiza segmentów operacyjnych nie jest więc w takim przypadku jakoś wyjątkowo istotna.

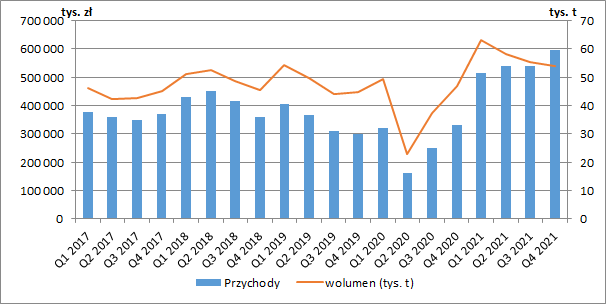

W IV kw. przychody wyniosły 594,8 mln zł i były wyższe aż o 80,2 proc. r/r (+264,7 mln zł), a cały ubiegły rok zakończył się sprzedażą rzędu 2,19 mld zł, tj. ponad dwukrotnie wyższą niż w roku poprzednim. Po części stały za tym rosnące, dzięki przeprowadzonym w latach poprzednich inwestycjom, wolumeny (odpowiednio +40,6 proc. r/r oraz +31,1 proc. r/r), ale duży wpływ miały także rosnące ceny aluminium, a w konsekwencji ceny aluminiowych stopów odlewniczych produkowanych przez grupę. Jednostkowa cena sprzedaży w przeliczeniu na tonę produktu wzrosła w IV kw. o 56 proc. w ujęciu r/r, a w całym 2021 r. o 40 proc.

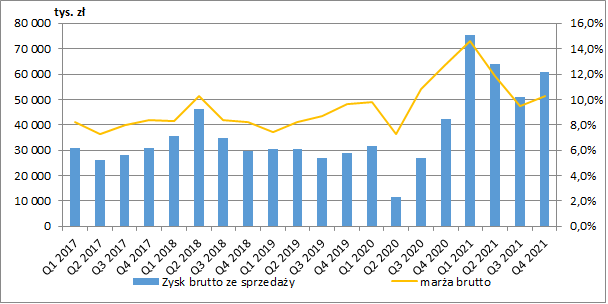

kliknij, aby powiększyćPo dynamicznym wzroście marży brutto na przełomie 2020/2021, w kolejnych okresach obserwowaliśmy jej spadek i w IV kw. wyniosła 10,2 proc. (-2,5 p.p. r/r), co przełożyło się na zysk brutto ze sprzedaży w wysokości 60,9 mln zł (+44,4 proc. r/r, +18,7 mln zł). W przekroju całego ubiegłego roku, głównie dzięki jego pierwszej połowie, rentowność brutto wyniosła z kolei 11,5 proc. i była wyższa o ok. 0.9 p.p. r/r, a roczny zysk brutto ze sprzedaży zakończył się na poziomie 251 mln zł (+123,6 proc. r/r, +138,7 mln zł).

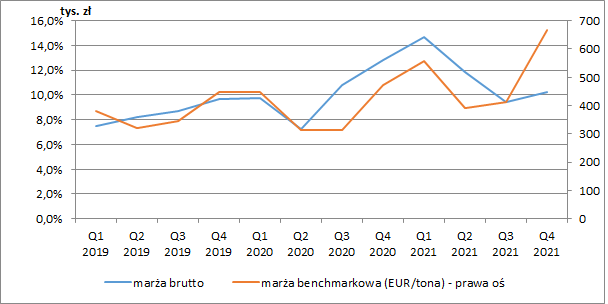

kliknij, aby powiększyćRaportowana przez spółkę rentowność generalnie pokrywała się z marżą rynkową (wyrażoną jako różnica pomiędzy ceną standardowego aluminiowego stopu odlewniczego (226), a ceną adekwatnego surowca złomowego używanego do produkcji tego stopu). Na wykresie poniżej widzimy, że również marża benchmarkowa po okresie dynamicznego wzrostu zaczęła wyraźnie spadać od II kw. 2021 r. Spora rozbieżność nastąpiła za to w IV kw. kiedy to średnia marża rynkowa wzrosła do poziomu 665 EUR/t (+61,4 proc. kw/kw), a rentowność Alumetalu rosła znacznie wolniej. Według prezentacji inwestorskiej wysokie marże rynkowe utrzymują się również w 2022 r. W styczniu wyniosły 516 EUR/t, a w lutym 560 EUR/t).

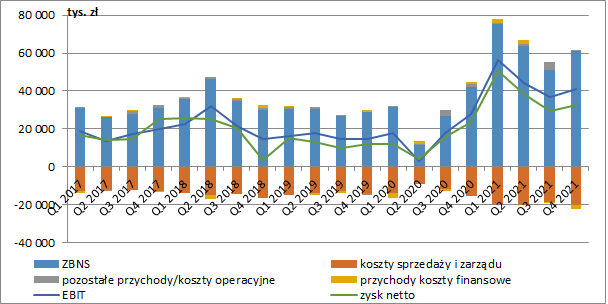

kliknij, aby powiększyćWyższe wolumeny produkcji musiały przełożyć się na wzrost kosztów sprzedaży i zarządu. W IV kw. pozycje te wzrosły odpowiednio o 35,4 proc. r/r (+3 mln zł) oraz 26,5 proc. r/r (+1,8 mln zł), a patrząc na cały rok łączne koszty wzrosły tu o 56,5 proc. (+28,5 mln zł).

Na poziomie pozostałej działalności operacyjnej w omawianym kwartale mieliśmy nadwyżkę przychodów w wysokości 0,6 mln zł wobec 1,2 mln zł rok wcześniej. W całym roku dodatnie saldo wyniosło z kolei 6,7 mln zł przy 5 mln zł, a jego wzrost wynikał głównie z otrzymanych rekompensat za wzrost cen energii elektrycznej (3,3 mln zł). Ostatecznie kwartalny EBIT wyniósł 41,2 mln zł (+47,5 proc. r/r, +13,3 mln zł), a w cały 2021 r. zakończył się zyskiem operacyjnym w wysokości 178,7 mln zł (+167,6 proc. r/r, +112 mln zł).

Na poziomie finansowym kwartalne koszty netto wyniosły 2 mln zł wobec 1 mln zł przychodów rok wcześniej. W całym roku sytuacja była całkiem inna z przychodami netto w wysokości 1,9 mln zł wobec 1 mln zł kosztów rok wcześniej, a główny wpływ miały na to różnice kursowe.

Ostatecznie zysk netto wyniósł w IV kw. 32,8 mln zł (+40 proc. r/r, +9,4 mln zł r/r), a w całym roku 151,6 mln zł (+175,4 proc. r/r, +96,6 mln zł). Spółka dzieli się z akcjonariuszami również tzw. znormalizowanym zyskiem netto (zysk raportowany skorygowany o wpływ wyceny aktywa z tytułu zwolnienia z CIT) na którym w oparta jest w tym momencie polityka dywidendowa Alumetalu. W IV kw. zysk ten wyniósł 31,6 mln zł (+11 proc. r/r), a w całym 2021 r. 148,4 mln zł (+128 proc. r/r).

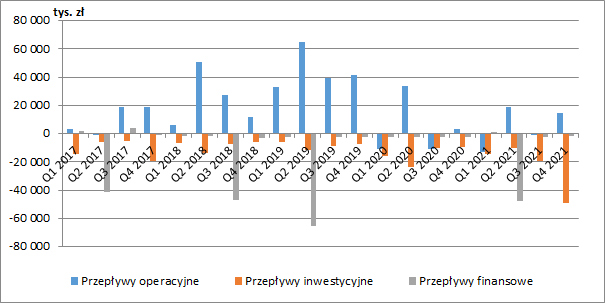

kliknij, aby powiększyćZa tak wysoką dynamiką wyników na razie nie podążyły przepływy operacyjne. W całym 2021 r. Alumetal wygenerował na podstawowej działalności 19,3 mln zł gotówki tj. o ok. 4 mln zł więcej niż przed rokiem. Jest to jednak naturalny efekt rosnącego biznesu i zapotrzebowania na kapitał obrotowy, szczególnie w sytuacji rosnących cen materiałów, cen sprzedaży i należności.

Spółka cały czas sporo inwestuje. Po zakończonej modernizacji zakładu w Kętach, przyszedł czas na rozbudowę zakładu przetwarzania surowców złomowych w Nowej Soli.

W 2021 grupa powróciła do dzielenia się zyskiem ze swoimi akcjonariuszami i wypłaciła 45 mln zł dywidendy. W 2022 r. wg wstępnej propozycji ma wypłacić aż 106 mln zł z zysków zatrzymanych za lata ubiegłe i za rok 2021, co przy bieżących cenach akcji oznaczałoby stopę dywidendy w okolicach 10 proc.

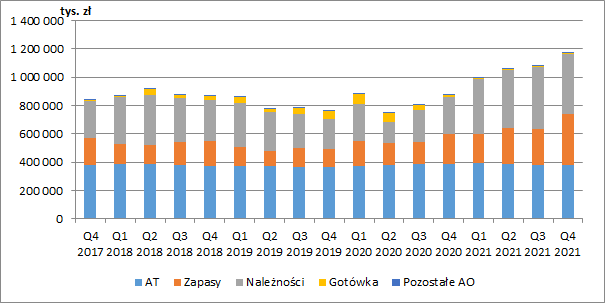

kliknij, aby powiększyćWypłata dywidendy miałaby nastąpić pod koniec lipca. Oznacza, to że w nieco ponad pół roku grupa zamierza powiększyć saldo swoich środków pieniężnych o ok. 100 mln zł, ponieważ na koniec grudnia 2021 r. miała bowiem jedynie 5 mln zł wolnych środków pieniężnych. Gotówka została skonsumowana przez rosnące zapasy (+72,8 proc. r/r) oraz należności (+62 proc. r/r), jak już wspomniałem po części przez rosnące wolumeny, a po części w związku z rosnącymi cenami.

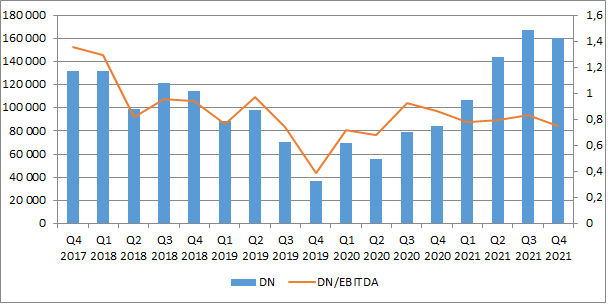

kliknij, aby powiększyćAby sfinansować rosnący biznes i wyższe ceny zakupu surowców, grupa musiała zwiększyć też swoje zadłużenie. Na koniec grudnia 2021 r. dług netto wyniósł 160 mln zł, tj. prawie dwukrotnie więcej niż przed rokiem. Jednocześnie jednak rosnące wyniki spowodowały, że wskaźnik DN/EBITDA w zasadzie się nie zmienił i kształtował się poniżej jedności.

kliknij, aby powiększyćW 2021 r. EBITDA wyniosła 214,4 mln zł przy wolumenie sprzedaży 231 tys. ton. Po przeprowadzonych inwestycjach zarząd szacuje swoje moce produkcyjne na 275 tys. ton, a na 2022 r. przewiduje zwiększenie wolumenu sprzedaży do ok. 250 tys. ton. Jednocześnie jednak przyznaje, że najprawdopodobniej korekcie ulegnie rentowność m.in. przez rosnące koszty energii.

Bieżąca kapitalizacja grupy wynosi 1,1 mld zł, co po dodaniu długu netto daje nam wartość całego przedsiębiorstwa w okolicach 1,26 mld zł. Przykładając do tego wynik EBITDA za ostatnie dwanaście miesięcy otrzymany wskaźnik EV/EBIDA na poziomie ok. 5,9 czyli jeszcze niezbyt wygórowanym.

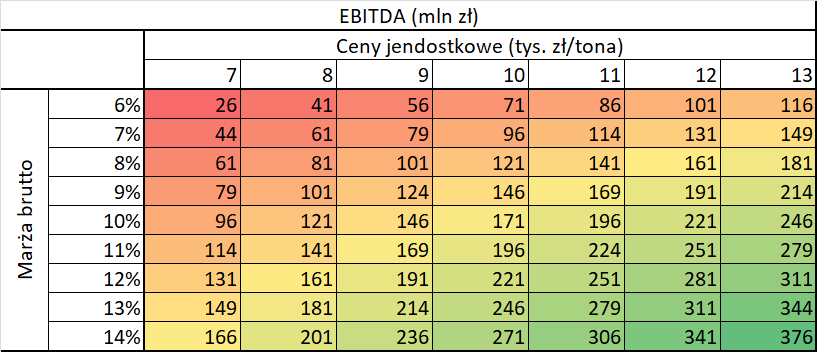

Patrząc jednak w przyszłość, przy założeniu deklarowanego przez zarząd wolumenu 250 tys. ton, o przyszłych wynikach decydować będą ceny sprzedaży oraz marże. W tabeli poniżej przedstawiłem więc szacunki wyniku EBITDA przy różnych poziomach tych dwóch zmiennych. Przykładowo zatem przy cenach jednostkowych i marży z IV kw. 2021 r. (11 tys. zł oraz 10 proc.), wynik EBITDA wyniósłby ok. 196 mln zł, a mnożnik EV/EBIDA wzrósłby w okolice 6,4.

kliknij, aby powiększyćZakładając, że w związku z agresją Rosji ceny surowców pozostaną wysokie, to możemy liczyć, że również jednostkowe ceny sprzedaży spółki pozostaną powyżej poziomu 10 tys. zł za tonę, a największą niewiadomą w 2022 r. będzie rentowność. Oczywiście istnieje też ryzyko, że w związku z cały czas nie najlepszą sytuacją w sektorze motoryzacyjnym, zacznie ona odczuwać spadek zamówień, ale na razie grupa jest raczej optymistycznie nastawiona co do wolumenów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.