Trójwymiarowe dolary – omówienie sytuacji finansowej MedApp po III kw. 2020 r.Spółka oferuje na dzień niniejszej analizy 4 produkty (a w zasadzie moduły tego samego produktu). Najstarszym (najdłużej rozwijanym) jest CarnaLife System (dalej CLS), czyli platforma telemedyczna, która umożliwia ocenę i monitorowanie stanu zdrowia. W 2016 r. platforma potrafiła rozpoznać 20 nieprawidłowości w EKG, a obecnie także ECG. CarnaLife to także system przechowywania danych o pacjencie, które mogą być zbierane zdalnie jak zapis EKG, saturacja, temperatura, czy waga. Całość oprogramowania działa w chmurze, a liczba współpracujących urządzeń jest stale rozszerzana.

Drugim produktem jest CernaLife Holo (CLH), czyli system oparty o Google Lens, który pozwala na trójwymiarową wizualizację obrazów danych medycznych pobieranych choćby z CT lub MR, który może być wykorzystywany przy operacjach. Tak naprawdę jest to moduł CLS

Ponadto spółka oferuje CarnaLife Wirutalna Przychodnia (wprowadzony we wrzesniu), który umożliwia konsultację video/chat/Tel, wystawienie erecept i ezwolnień, skierowań i analizę wyników badań po wprowadzeniu ich do systemu oraz Surgeon Eye, czyli oprogramowanie pomocnicze dla wykładowców na uczelniach (od października br.).

Zanim przejdziemy do wyników i sytuacji finansowej najpierw rzut oka na historię. MedApp SA powstała z przejęcia przez Yellow Hat spółki MedApp sp. z o.o. w 2016 r. Jak czytamy w sprawozdaniu zarządu spółki za 2016 r. pierwsze przychody z oferowanych produktów miały pojawić się w 2017 r., podobnie jak umowy na sprzedaż produktów na rynku USA.

Cytat:Po uzyskaniu certyfikacji CE Spółka spodziewa się uzyskać pierwsze przychody jeszcze w

bieżącym roku – głównie w oparciu o wcześniej prowadzone rozmowy z prywatnymi polskimi przychodniami. Pierwsze kontrakty międzynarodowe, w tym na rynku Ameryki Północnej,

zostaną podpisane w roku 2018.

Co więcej produkt miał być skończony i przechodzić certyfikację:

Cytat:Zakończyliśmy prace nad najważniejszym strategicznie projektem CarnaLife. Dzięki skupieniu się na kluczowych funkcjach systemu produkt jest gotowy i przechodzi certyfikację CE oraz

FDA.

Faktycznie, w czerwcu 2017 CLS uzyskał certyfikat CE, natomiast jeszcze w maju w katedrze kardiologii WUM przy ul. Banacha w Warszawie przeprowadzono pierwszy zabieg z użyciem CLH

https://bp.wum.edu.pl/node/278 Problem w tym, że zabieg ten to nie komercjalizacja, tylko tak naprawdę element badań nad produktem i walidacja możliwości.

W III kw. 2017 r. spółka potwierdziła wysokie zaawansowanie rozwojowe CLJ i poinformowała o kolejnych zabiegach z wykorzystaniem tego modułu:

[qute]Poziom zaawansowania modułu Carna Life Holo pozwala już na komercjalizację.

…….

W klinice w Otwocku miał miejsce pierwszy na świecie zabieg udrożnienia tętnic płucnych z wykorzystaniem systemu Carna Life Holo firmy MedApp oraz druku cyfrowego 3D.[/quote]

Niestety deklaracje spółki nie do końca znalazły pokrycie w rzeczywistości. W styczniu 2018 udało się dopiąć umowy na sprzedaż CLS do Intercard oraz Carintart, więc poślizg względem deklaracji jest do pominięcia. Spółka według umów miała otrzymywać miesięczne wynagrodzenie za każdego aktywowanego użytkownika CLS, przy czym wdrożenie miało zakończyć się w lutym 2018 r.

Niestety w pozostałych aspektach było gorzej. W IV kw. 2017 r. podpisano co prawda z Global RFID Systems list intencyjny w sprawie dystrybucji, ale list to nie kontrakt. Miała się też procesować certyfikacja FDA, a jak czytamy w ostatnim raporcie kwartalnym spółka dopiero podpisała umowę na doradztwo w zakresie certyfikacji FDA. Co prawda mowa jest o certyfikowaniu CLH, ale w żadnym z poprzednich komunikatów spółki nie ma słowa o rozpoczęciu lub zakończeniu certyfikacji dla CLS.

W 2018 r. było parę listów intencyjnych, ale żadnej nowej umowy – na tę trzeba było czekać aż do kwietnia 2019 r. kiedy to spółka podpisała umowę dystrybucyjną z T Optimus na rynki bałtyckie. We wrześniu 2019 r. spółka podpisała umowę z J&S na przebadanie 1800 pacjentów, ale kwota kontraktu nie rzucała na kolana – 120 tys. zł.

„Sukces” przyszedł dopiero w IV kw. 2019 r. kiedy to MedApp sprzedała licencję na aplikację na rynku amerykańskim za co dostała 3 mln zł. W marcu br. sprzedano CLH do Uniwesytetckiego Centrum Klinicznego w Gdańsku (instalacja w kwietniu), natomiast w czerwcu do NEO Hospital prowadzącego szpital w Krakowie. W lipcu br. spółka podpisała z Intercard oraz Carintart umowy na nowe modułu, ale to klienci pozyskani na początku 2018 r. W sierpniu podpisano umowę pilotażową z NZOZ Luxmed Ewa Futyma na CLS, a także umowę dystrybucyjną z WLOG Solutions. Spółka w raporcie za II kw. 2019 przyznała, że faktyczna sprzedaż systemów rozpoczęła się dopiero w II kw. 2019 r.

Cytat:Spółka rozpoczęła działania sprzedażowe kluczowych produktów CarnaLife System i CarnaLife Holo.

Będąc akcjonariuszem z pewnością byłbym rozczarowany zrealizowanym tempem prac i umów w stosunku do składanych przez zarząd deklaracji.

Przejdźmy do finansów. Raporty kwartalne na NC niestety często mają małą wartość informacyjną. Spółka ubiega się o dopuszczenie do obrotu na rynku głównym w związku z czym musiała sporządzić prospekt. W ramach prac nad tym prospektem okazało się, że niepoprawnie sporządzono raport za I kw. 2019 r. I kw. 2020 r. i II kw. 2020 r. (a pewnie także inne, tylko nie muszą być one zaprezentowane w prospekcie.). Skupimy się więc na danych rocznych.

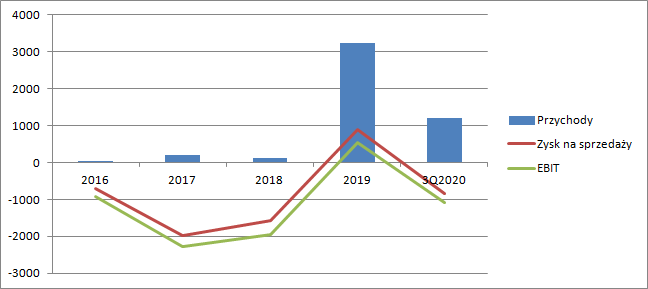

Mimo, że od I kw. 2018 r. podpisano umowę z Intercard oraz Carintart to miało to bardzo umiarkowane przełożenie na przychody – w całym 2018 r. wyniosły zaledwie 124 tys. zł, czyli mniej niż rok wcześniej. Zauważalna sprzedaż pojawiła się dopiero w roku 2019 – 3,2 mln zł, z czego 3 mln zł pochodzić miało ze sprzedaży licencji w USA. Problem w tym, że ta sprzedaż nie została do końca opłacona. Przychody w ciągu 3 kw. 2019 r. wyniosły 1,2 mln zł, natomiast stan należności na koniec 3 kw. 2020 r. wyniósł 2,3 mln zł. Inaczej mówiąc nawet jeśli do spółki nie wpłynęła złotówka z przychodów raportowanych w 2020 r. to ze stanu należności wynika, że z umowy na rynkach ameryki do opłacenia jest co najmniej jeszcze 1,1 mln zł. Spółka nie podała co dokładnie jest przedmiotem owej umowy i jakie są jej warunki. Warto przy tym pamiętać, że umowa ta została podpisana certyfikacji produktu przez FDA. Jak wspomniałem wyżej przychody w tym roku wyniosły 1,2 mln zł, ale większość z tej kwoty (0,9 mln zł) przypadło na ostatni, trzeci kwartał. To trochę zaskakujące, gdyż w I kw. br. spółka informowała o niskodochodowej umowie z J&J, ale także:

Cytat:W marcu 2020r. Spółka zawarła Umowę na dostawę systemu wizualizacji obrazowych danych medycznych 3D CarnaLife Holo z Uniwersyteckim Centrum Klinicznym w Gdańsku. Aplikacja CarnaLife

Holo jest obok CarnaLife System jednym z podstawowych produktów Spółki i może być wykorzystywana m.in. w zabiegach kardiologii interwencyjnej, chirurgii naczyniowej, onkologii, ortopedii oraz w radiologii ułatwiając planowanie zabiegów medycznych i dedykowanych

terapii

Pod koniec czerwca parafowano umowę z Neo, a krakowski szpital to dość duża jednostka, która inwestuje spore środki w nowoczesne technologie – znajduje się tam choćby robot da Vinci dostarczony przez Synektika. Być może wzrost przychodów w III kw. to efekt parafowania owej umowy. Z pewnością swój udział miała nowa umowa dystrybucyjna, w raporcie czytamy, że:

Cytat:Spółka w dniu 10 sierpnia 2020 r. podpisał Umowę dystrybucyjną z WLOG Solutions Sp. z o.o. z

siedzibą w Warszawie. Umowa dotyczy współpracy w zakresie dystrybucji oferowanych przez

MedApp S.A. aplikacji CarnaLife System, CarnaLife Holo oraz aplikacji SurgeronEye. Zarówno w

sierpniu jak i we wrześniu spółka zrealizowała sprzedaż we współpracy z Wlog Solutions.

Niestety, jak dotąd mamy dopiero dwa kwartały, kiedy spółka wykazuje zauważalną sprzedaż, ale co gorsza w ostatnim kwartale nadal raportowano straty. Do tej pory na plus udało się wyjść tylko w IV kw. ur. kiedy zaraportowano sprzedaż licencji.

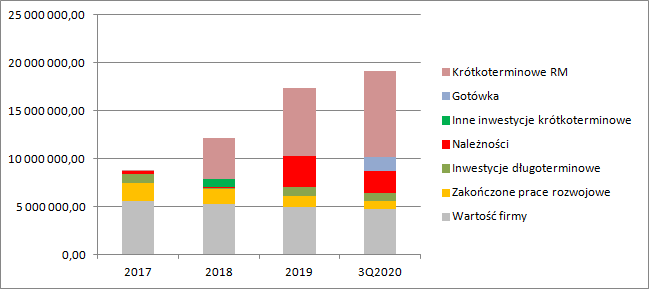

kliknij, aby powiększyćMedApp od 2017 r. wykazuje zakończone prace rozwojowe na kwotę prawie 2 mln zł, ale jak do tej pory nie do końca widać efekt zakończenia tych prac. Oczywiście w związku z tym, że te prace się zakończyły to obciążają wynik okresu amortyzacją – ok. 400 tys. rocznie. Znaczącą wartością w bilansie jest wartość firmy powstała z nabycia i inkorporacji MedApp sp. z o.o. – zgodnie z UOR wartość ta jest amortyzowana. Największą pozycją są jednak rozliczenia międzyokresowe, które na koniec 3 kw. wyniosły prawie 9 mln zł. Spółka co prawda nie wyjaśnia co dokładnie kryje się pod tą pozycją, ale możemy się domyślać, że są to niezakończone prace rozwojowe. Z reguły gotówki w spółce było jak na lekarstwo. To się jednak zmieniło w tym roku, głównie dzięki emisjom akcji.

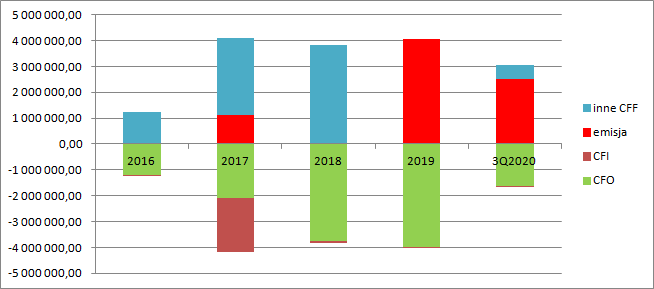

kliknij, aby powiększyćJak widać poniżej w tym roku spółka pokazała 2,5 mln zł wpływów z emisji, natomiast rok wcześniej ponad 4 mln zł. W latach poprzednich MedApp wykazywał istotne wpływy finansowe inne niż z emisji akcji i długu. Co dokładnie tam się kryje niestety także nie wiemy, ale pewnie tak zaprezentowano jakieś dotacje. Działalność operacyjna wciąż chłonie gotówkę. W zeszłym roku operacje pochłonęły 4 mln zł, a w tym kolejne 1,6 mln zł i to pomimo wspomnianej umowy licencyjnej.

kliknij, aby powiększyćMedApp nie jest spółką krzakiem, a dotychczasowe badania wydają się potwierdzać przydatność technologii w diagnostyce i lecznictwie. Spółka może pochwalić się udaną współpracą Microsoftem, a według deklaracji w działaniu CLS i CLH wykorzystywane są elementy sztucznej inteligencji w tym deep learning. Ponoć w III kw. nastąpiła znacząca poprawa parametrów:

Cytat:W III kwartale 2019 roku kontynowano prace nad systemem telemedycznym CarnaLife System oraz systemem obrazowania holograficznego CarnaLife Holo. Znacząco zwiększono skuteczność SI (sztucznej inteligencji) w rozpoznawaniu sygnałów biologicznych (głównie ECG) w ramach CarnaLife System. W ramach wizualizacji CarnaLife Holo, zacieśniono współpracę z dużymi dostawcami sprzętu oraz udowodniono skuteczność naszego rozwiązania w przypadkach klinicznych (w niektórych przypadkach nasze rozwiązanie jest znacząco lepsze niż konkurencyjne).

Proszę jednak zwrócić uwagę, że sama spółka wskazała na istnienie konkurencyjnych rozwiązań. Problem w tym, że część z konkurentów ma rozległą sieć dystrybucji co może skutecznie utrudnić plasowanie produktów MedApp. Wśród konkurentów znajdziemy Philipsa czy TeraRecon przejęty przez SymphonyAI Group. Jak trudno jest zaistnieć na rynku wiedzą akcjonariusze Medicalgorythmics. Spółka ta podpisała umowę dystrybucyjną, aby w końcu przejąć swojego dystrybutora, ale od lat zmaga się ze stagnacją przychodów w zakresie telemedycyny (pocketECG).

Kapitalizacja spółki wynosi obecnie ok. 250 mln zł, co oznacza dla mnie oczekiwanie na minimum 15 mln zł zysku netto w dającej się przewidzieć przyszłości. Na tę chwilę niewiele wskazuje aby takie kwoty szybko się pojawiały, a biorąc pod uwagę małą rzetelność w raportach MedApp, pewne wątpliwości co do jakości danych finansowych oraz mocno ograniczone sukcesy ciężko nie odnieść wrażenia, że kapitalizacja na poziomie 250 mln zł może być wyzwaniem. Z drugiej strony podobne spółki na świecie są wyceniane wysoko i wiąże się z nimi spore nadzieje. Pewnym wskazaniem do wyceny jest finansowanie pozyskane przez RealView. W ostatniej rundzie spółka zebrała 10 mld USD, a w sumie 20 mln USD, czyli około 100 mln zł, ale to podmiot, któremu jak mniemam znacznie łatwiej będzie przekonać potencjalnych odbiorców do zakupu. Być może więcej informacji na temat kosztów, głębokości rynku znajdziemy w prospekcie emisyjnym, bo jak wspomniałem wcześniej spółka chciałaby przejść na główny parkiet i czyni o to starania.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.