Winter is coming – omówienie sytuacji fundamentalnej Cognor po II kw. 2022 r.Wyniki Cognoru są wyśmienite, ale bliska przyszłość spółki rysuje się w mniej różowych barwach. Kryzys energetyczny spędza sen z powiek zarządu, a rozwiązań póki co nie widać.

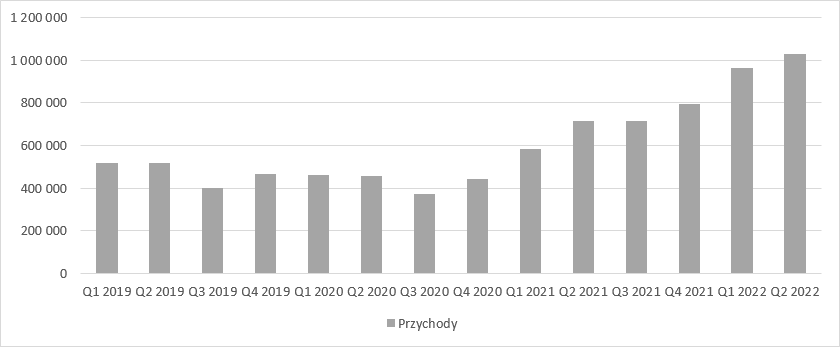

Przychody Cognoru w II kw. pierwszy raz przebiły 1 mld zł przy dynamice wzrostu 44 proc. r/r i 7 proc. kw/kw. Na pierwszy rzut oka wygląda to wręcz bajecznie.

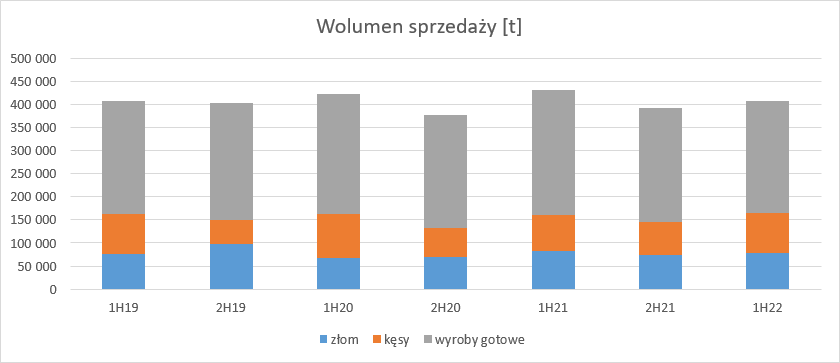

kliknij, aby powiększyćNiestety, jeśli zerknąć na sprzedaż ilościową widać już pierwsze efekty nadciągającego kryzysu. Z informacji zarządu wynika, że wolumen sprzedaży spadł w II kw. aż o 13,1 proc. r/r., więc cały wzrost obrotów jest pokłosiem zwyżki cen produktów. Choć nie mamy ilościowych danych w ujęciu kwartalnym to obraz spadku wpisuje się dane półroczne, gdzie wolumen sprzedaży skurczył się o 5,7 proc. r/r. Spadek wolumen spółki jest większy niż spadki produkcji stali w Polsce (- 5,1 proc.) czy krajach Unii Europejskiej (-6,5 proc.).

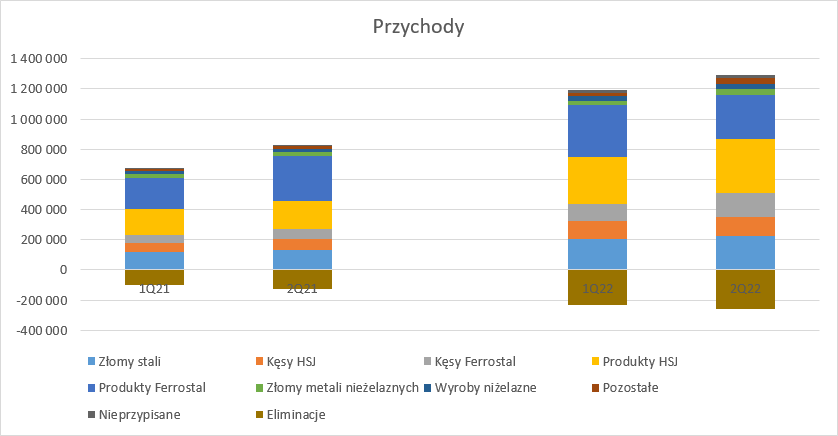

kliknij, aby powiększyćNajwiększy przyrost sprzedaży miał miejsce w przypadku produktów wytwarzanych przez Hutę w Stalowej Woli HSJ (+169 mln zł), natomiast regres przychodów zaliczyły produkty Ferrostalu -4,6 mln zł. W ujęciu względnym najmocniej rosły obroty na produktach nieprzypisanych do segmentów (+304 proc.) i kęsach Ferrostalu (+151 proc.). W tym drugim przypadku prawdopodobnie zamiast przetwarzać kęsy spółka sprzedawała je przed produkcją kształtowników, prętów itp. Możliwe, że to wynik przestojów remontowo-inwestycyjnych.

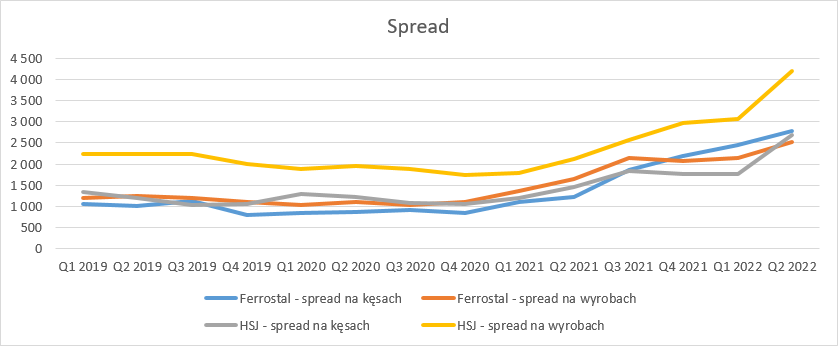

kliknij, aby powiększyćOczywiście rosły też ceny złomu, czyli podstawowego surowca do produkcji. Wzrost ten nie był jednak tak wysoki jaki wzrost cen produktów i półproduktów (kęsy) dzięki czemu spready (różnica cen produktu i surowca) wyraźnie rosły kolejny kwartał z rzędu.

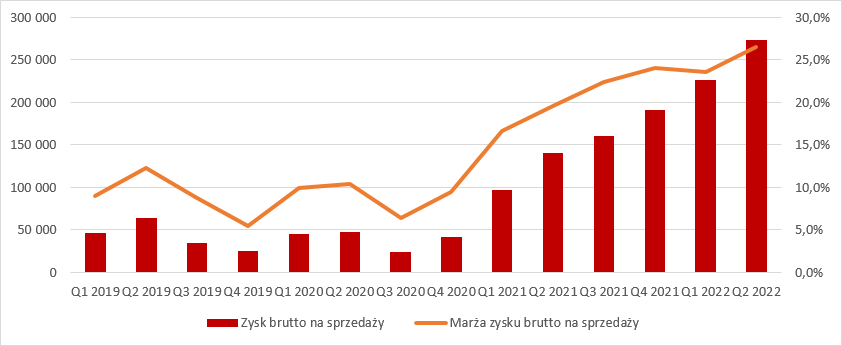

kliknij, aby powiększyćDo wzrostu spreadów dołożył się efekt FIFO, czyli efekt różnicy cen zapasu na bilansie spółki kupionego wcześniej i cen z ostatniej dostawy. Zarząd szacuje ten wpływ na ok. 26 mln zł. Zysk brutto na sprzedaży wyniósł 273 mln zł i był o 133 mln zł (95 proc.) wyższy r/r i 46,5 mln zł (21 proc.) wyższy kw/kw. Rentowność na tym poziomie wzrosła z 19,5 proc. przed rokiem do obecnych 26,4 proc.

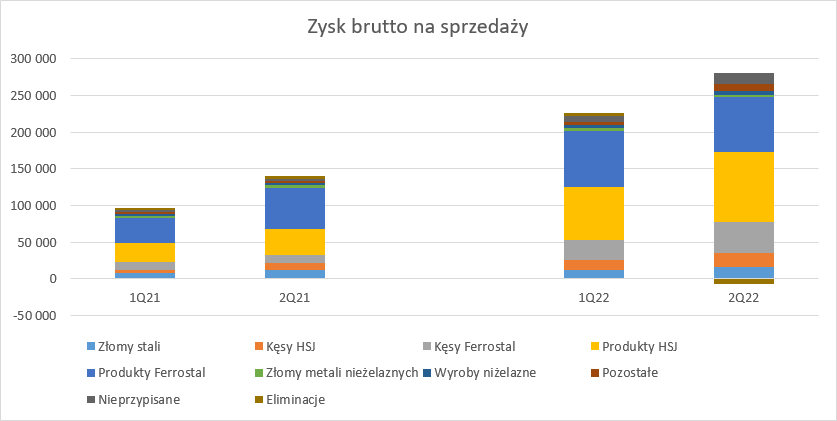

kliknij, aby powiększyćRozkład wyniku brutto na sprzedaży na segmenty jest bardzo zbliżony do rozkładu sprzedaży w podziale na poszczególne dywizje. Największy nominalnie przyrost zanotowały produkty HSJ (69 mln zł), natomiast przyrost względny produkty nieprzypisane do segmentów (+691 proc.) i półprodukty (kęsy) w HSJ. Co ciekawe, najwyższą rentowność miały przychody nieprzypisane do segmentów (71 proc.), natomiast na kolejnych pozycjach uplasowały się produkty HSJ (27 proc.) i produkty oraz kęsy Ferrostalu (26 proc.),

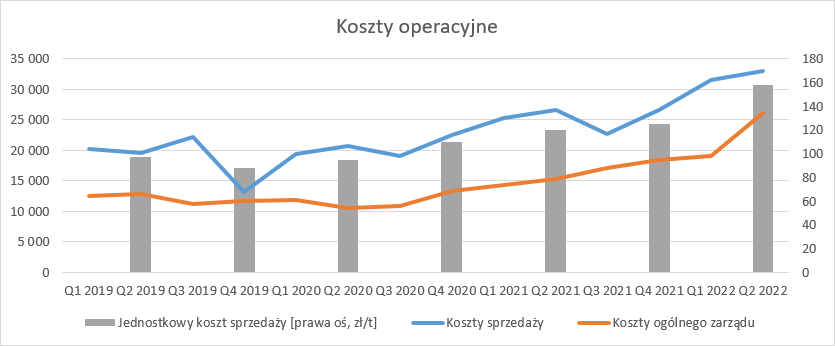

kliknij, aby powiększyćO ile koszty produkcji rosną wolniej od cen, to zarzadzanie kosztami operacyjnymi budzi mieszane uczucia. Koszty ogólnego zarządu wyniosły w II kw. 26 mln zł i były o 10,9 mln zł (71 proc.) wyższe r/r. Tak wysoki wzrost nie znajduje uzasadnienia w rosnących kosztach płac, a spółka niestety go nie tłumaczy. Koszty sprzedaży wzrosły o 24 proc. r/r, co biorąc pod uwagę wzrost kosztów transportu da się przełknąć, tym bardziej, że nominalnie odpowiada to kwocie 6,4 mln zł. Mimo wszystko warto zauważyć, że w całym półroczu koszt sprzedaży 1 tony produktów wzrósł o 32 proc. r/r. O ile koszty zmienne niejako w naturalny sposób powinny się obniżać wraz z normowaniem sytuacji rynkowej i osłabieniem popytu, tak koszty operacyjne, w szczególności te nie dotyczące produkcji i sprzedaży (koszty zarządu) z reguły nie chcą spadać i bardzo ciężko się je redukuje.

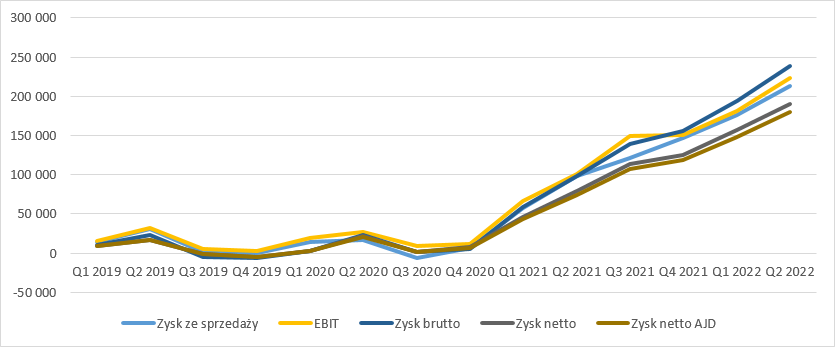

kliknij, aby powiększyćChoć widać brak etatystyczności cenowej popytu i można się martwić o koszty, to otoczenie spółki było tak dobre, że pozwoliło poprawić wynik na sprzedaży o 115,7 mln zł, czyli 118 proc. Dynamika wzrostu na poziomie operacyjnym jest jeszcze większa – 121 proc. i wzrost o 122 mln zł. To głównie efekt nierównomiernego rozliczania w 2021 r. dopłat rządowych do energii, mających na celu zmniejszyć negatywny wpływ drożejących uprawnień do emisji CO2. EBIT wyniósł w II kw. 223 mln zł, natomiast na poziomie zysku brutto mamy 238 mln zł (+140 mln zł r/r), bo spółka rozpoznała znaczące zyski z wyceny derywatów, a konkretnie opcji na stopę i IRSów. Po uwzględnieniu podatku finalnie wyszło 190 mln zł zysku netto, czyli o 110 mln zł więcej r/r i 33 mln zł więcej kw/kw.

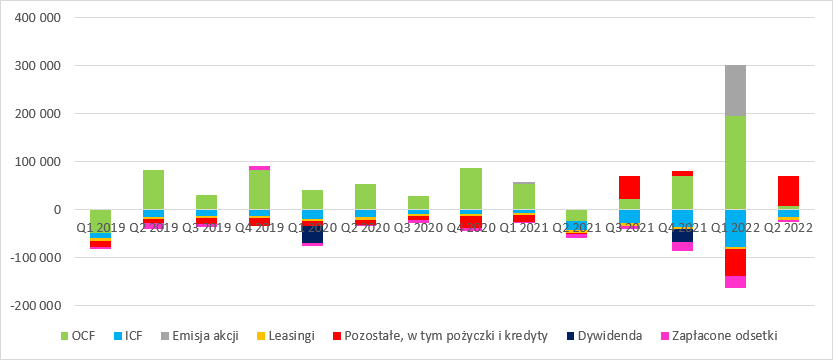

kliknij, aby powiększyćBardzo wysoki wynik nie przełożył się jednak na generowaną gotówkę. Przepływy operacyjne wyniosły tylko 7 mln zł. Niski wynik to efekt pochłonięcia ponad 207 mln zł przez kapitał operacyjny. Zapasy względem poprzedniego kwartału skurczyły się o 67 mln zł i niby oddały gotówkę, ale o taką samą kwotę wzrosły należności i pieniążki do spółki de facto nie wpłynęły. Najważniejsze jednak, że spółka spłaciła/ zmniejszyła stan zobowiązań handlowych i to aż o 209 mln zł. Nakłady inwestycyjne w II kw. były relatywnie niskie – wypłynęło tylko 16 mln zł (o 1,7 mln zł mniej niż przed rokiem). Cognor zaciągnął w II kw. nowe kredyty, które już po dniu bilansowym zrefinansował z naddatkiem obligacjami. Uwagę zwraca bardzo wysoki koszt odsetek – w całym półroczu ponad 26 mln zł, co daje efektywne oprocentowanie na poziomie 12 proc. To dość sporo nawet przy obecnej stopie procentowej. Prawdopodobnie mamy w tej pozycji spory udział prowizji za udzielenie kredytu. Pytanie po co było brać kredyt skoro chwilę później mamy emisję obligów.

Warto też zwrócić uwagę, że w poprzednim kwartale miała miejsce emisja akcji. Wygląda na to, że w końcu widzimy efekt konwersji obligacji zamiennych na akcje głównego akcjonariusza spółki.

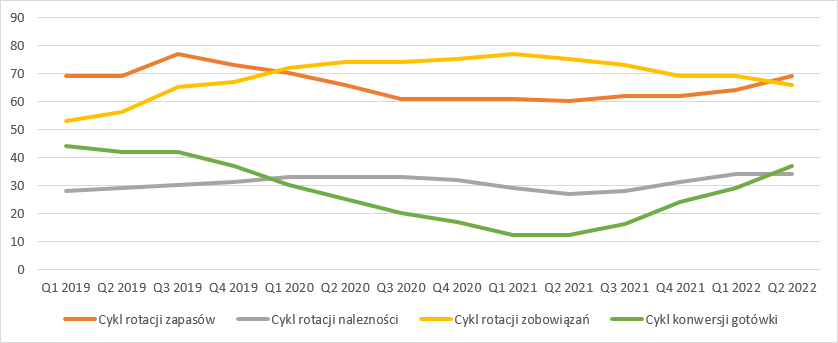

kliknij, aby powiększyćZ przepływami niejako nierozłącznie wiąże się zarządzanie kapitałem operacyjnym, a żeby je ocenić trzeba zerknąć na cykle rotacji. Niestety od ponad roku spółka mocno traci na efektywności – cykl konwersji gotówki wydłużył się z 12 dni do 37 dni. Za wzrost o 9 dni odpowiadają zapasy, o kolejne 9 rotacja zobowiązań i w końcu o 7 należności. Nie są to jednak poziomy alarmistyczne, choć spółka musi finansować efektywnie dobrze ponad miesiąc działalności.

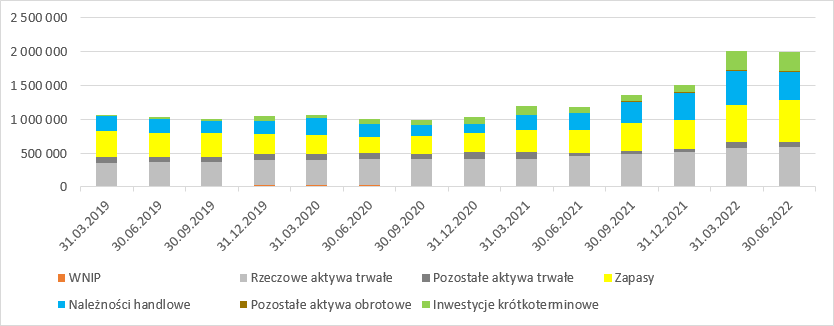

kliknij, aby powiększyćInwestycje Cognoru i efekt wzrostu cen na rynku widać doskonale w bilansie spółki po stronie aktywnej. Rzeczowe aktywa trwałe zwiększyły swoją wartość w aktywach o 31 proc. r/r i wyniosły 575 mln zł. Zapasy i należności wzrosły łącznie o 438 mln zł, czyli 74 proc.

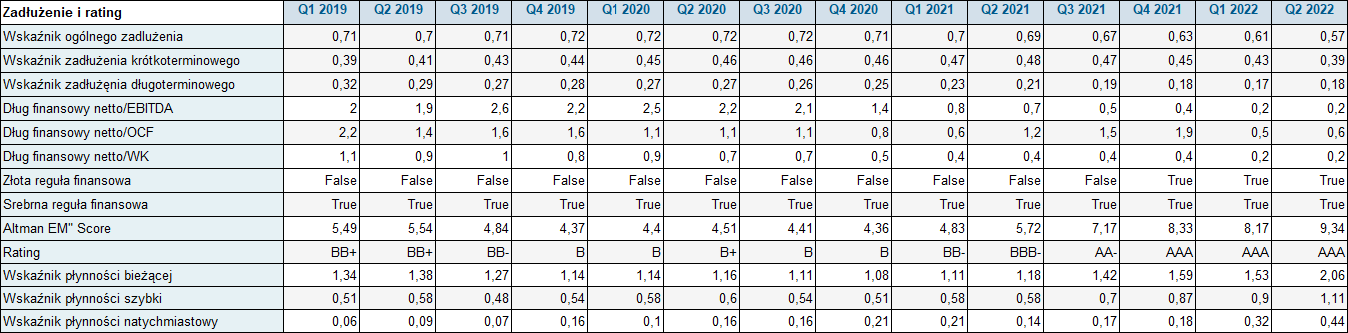

kliknij, aby powiększyćTakiej dynamiki nie mamy po stronie pasywnej. Zobowiązania handlowe i inne niż finansowe zwiększyły się tylko o 62 proc., czyli 12 proc. Żeby sfinansować kapitał obrotowy i inwestycje spółka zaciągnęła nowe zadłużenie finansowe. Dług finansowy wzrósł z 255 mln zł do 450 mln zł, czyli o 77 proc. Mimo wszystko zadłużenie nie stanowi większego problemu, przynajmniej na obecną chwilę. Dług netto do kapitału własnego wynosi zaledwie 0,2. Dzięki bardzo dobrym wynikom mamy też niskie poziomy długu netto do EBITDA (0,2) czy do przepływów operacyjnych (0,6). Choć ogólny poziom zadłużenia maleje, to niekorzystnie zmienia się jego struktura – coraz większy udział ma finansowanie krótkoterminowe. Mimo wszystko ocena zdolności do regulowania swoich zobowiązań jest wysoka, co potwierdza ekwiwalent ratingu kredytowego na poziomie AAA.

kliknij, aby powiększyćWyniki spółki są niewątpliwie bardzo dobre, choć jak wspomniałem widać już pierwsze problemy jak spadający popyt. W tym miejscu oddam głos zarządowi spółki.

Cognor napisał(a):Początkowo, ciężkie sankcje nałożone przez wspólnotę demokratyczną na kraj agresora wpłynęły na jeszcze większą poprawę naszych spreadów przerobowych gdyż dalszemu ograniczeniu uległ import stali do Unii Europejskiej. Obecnie, spready powróciły mniej więcej do poziomów sprzed wojny lecz kryzys energetyczny, który występuje wskutek rosyjskich działań odwetowych, w szczególności objawiający się niedoborem gazu ziemnego w wielu krajach Unii Europejskiej, stawia znak zapytania czy przemysł energochłonny a w tym hutnictwo będzie miało dostęp do wystarczającej ilości węglowodorów w nadchodzącym sezonie zimowym

Z jednej strony mamy malejący popyt z drugiej strony rosnące bardzo mocno ceny gazu i energii, choć w przypadku tych ostatnich Cognor ma stałą cenę do końca 2023 roku. Wszystko wskazuje na to, że wyniki w III kw. br. będą słabsze nie tylko kw/kw, ale możliwe, że także r/r. Ceny stali osiągnęły swoje apogeum na przełomie I i II kw. W marcu za pręt żebrowany według danych PUDS płacono 7,7-8 tys. zł, natomiast na początku września 4,1-4,3 tys. zł. W wynikach pojawi się zatem negatywny efekt FIFO i jak się można domyślać spadną istotnie spready.

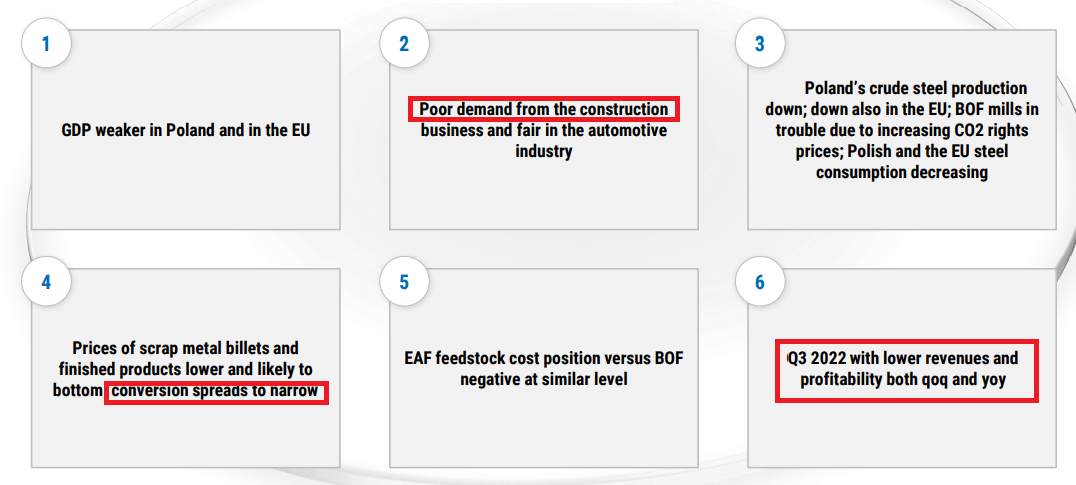

W prezentacji do wyników sam zarząd spodziewa się także pogorszenia wyników:

kliknij, aby powiększyćPowszechnie wiadomo, że oczekiwanie spadku wyników nie najlepiej wpływa na wycenę spółki, ale pytanie czy rynek z przeceną Cognoru nie przesadził, bo spółka warta jest dziś 610 mln zł, a jej EV/EBITDA wynosi zaledwie 1,1. Oczywiście wynik EBITDA będzie niepowtarzalny ze względu na ekstremalne warunki rynkowe, ale jeśli już zerknąć na C/WK to mamy notowanie na poziomie 0,67. To oznacza, że rynek „nie wierzy” w wycenę aktywów na poziomie 1,7 mld zł (bez gotówki) i zdejmuje z tej kwoty 300 mln zł, czyli 17 proc. W bilansie nie ma istotnych wnip, czy wycen aktywów które można jawnie kwestionować, ale wycena majątku jest wciąż powyżej metody Wilcoxa.

Jeśli zerknąć na historyczne osiągnięcia spółki z lat 2017-2019 to mamy zysk netto odpowiednio 47,6 mln zł, 68,5 mln zł, i 19 mln zł, czyli średnio 45 mln zł. Wydaje się, że rynek ustawił się pod powrót do historycznych wyników.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.