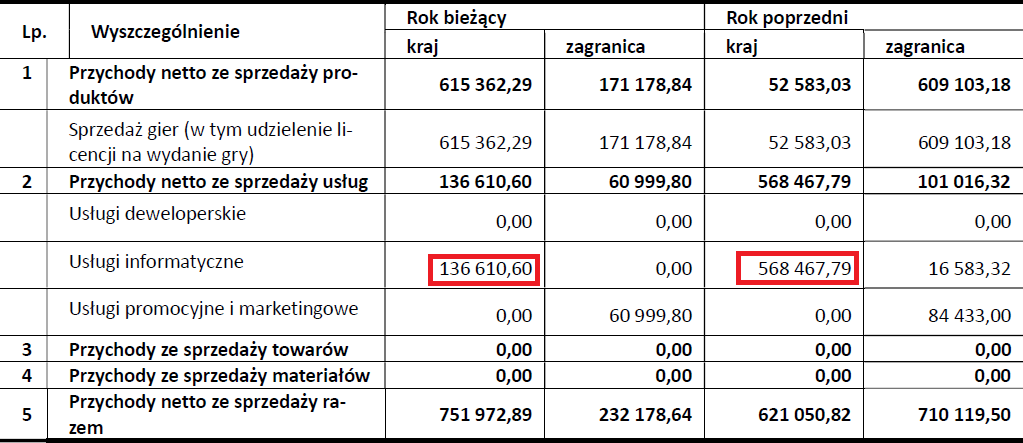

Próby przed finalnym aktem – omówienie sprawozdania Pyramid Games po I kw. 2022 r. Pyramid Games to dość wyjątkowa spółka w branży gier nie tylko z powodu wysokich oczekiwań w stosunku do Occupy Mars. Zarząd podchodzi do biznesu bardzo ostrożnie, żeby nie powiedzieć, że wręcz strachliwie. Portfel gier własnych spółki finansuje częściowo zewnętrzny inwestor a sam Pyramid cały czas angażuje zasoby w prace informatyczne i produkcję gier na zlecenie.

kliknij, aby powiększyćTrzeba jednak dodać, że działalność usługowa na rzecz podmiotów trzecich gdzie spółka nie dysponuje IP nie jest typowa. Budżety gier zewnętrznych są dość niskie i wydaje się, że spółka alokuje także własne środki w produkcję żeby zwiększyć potencjał sprzedażowy i przynależny jej ewentualnie zysk.

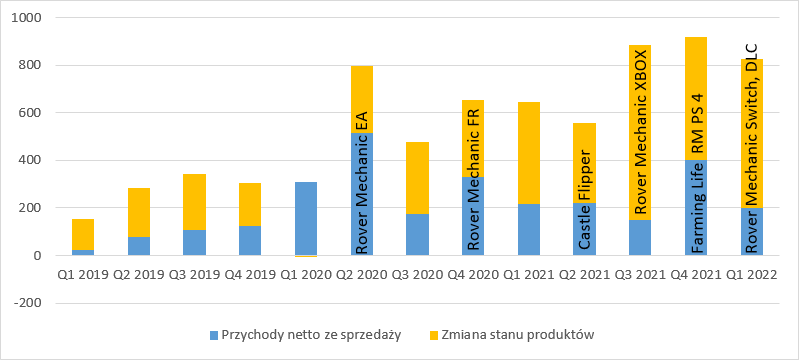

Rok 2021 r. był pierwszym sprawdzam dla spółki, bo przypadły nań premiery dwóch gier zewnętrznych. W maju wydano Castle Flipper, który sprzedał się w ciągu 7 dni w nakładzie 16 tys. sztuk. Gra znajdowała się na końcu drugiej setki Steam Global Wishlist, a grupa Steam wynosiła nieco ponad 5 tys. osób. W tym kontekście sprzedaż nie wypadła szczególnie źle, choć z pewnością była niższa niż można było oczekiwać jeszcze rok wcześniej. Ostatnie premiery z podobnego zakresu społeczności i miejsca na globalu wypadły jak poniżej.

kliknij, aby powiększyćTo co mogło zmartwić to relatywnie niskie oceny – w tej chwili 63 proc. pozytywów. Po udanym i dobrze ocenianym Rover Mechanic jest to z pewnością rozczarowaniem. Oczywiście gdy budżet zamawiającego jest stały i w dodatku niski, to pewnych rzeczy się nie przeskoczy. Tym niemniej mając 40 proc. partycypacji w zysku dopracowanie gry nawet własnym kosztem nie byłoby złą decyzją.

Znacznie gorzej wypadła niestety druga premiera, czyli Farming Life – wydana na początku IV kwartału. Z aktualności na stronie spółki wynikało, że prezes wydaje się mocno wierzyć w ten projekt, a sama spółka dorzucała do niego własne środki (alokowała więcej zasobów niż planowała), co w kontekście znacznie mniejszego udziału w zyskach (15 proc.) było pewnym zdziwieniem. Być może zarząd chciał pokazać się z lepszej strony po pomrukach niezadowolenia po poprzedniej premierze, ale efekt jest raczej opłakany. Oceny graczy na Steamie to niskie 66 proc., a co gorsza po 7 miesiącach mamy raptem 100 komentarzy. Gra się najprawdopodobniej nie zwróciła. Przychody Gaming Factory ze Steam wyniosły w całym 2021 r. 639 tys. zł z czego Castle Flipper wygenerował 563 tys. zł – reszta przypada na 5 gier wydanych na PC…

Rozkład przychodów może niektórych dziwić. Jak widać poniżej premiera Castle Flippera nie wpłynęła mocno na sprzedaż w II kwartale – w porównaniu do I kw. było płasko. Stało się tak, gdyż wydawca przedstawił spółce raport sprzedażowy jedynie za maj, więc znacząca część przychodów z okresu tuż po premierze została zaraportowana dopiero w III kw, który jak widać poniżej niestety nie wypadł zbyt okazale. Wzrost przychodów odnotowano dopiero w IV kw. kiedy premierę miała Farming Life – być może wtedy rozliczono jakieś milestony w umowie z Gaming Factory, bo z pewnością sprzedaż nie pochodzi z tantiem od tego tytułu. Wydaje się, że nieźle sprzedawać się musiał Castle Flipper, gdyż w całym kwartale gra była ponad 1 miesiąc na obniżkach rzędu 50-55 proc. Możliwe także, że dobrze wypadła premiera Rover Mechanica na PS4. Oczywiście oceniam przychody w kontekście innych kwartałów, bo de facto one są w tej chwili marginalne – w żadnym z kwartałów nie udało się przekroczyć sprzedaży na poziomie 0,5 mln zł, poza kwartałem premiery Rover Mechanica.

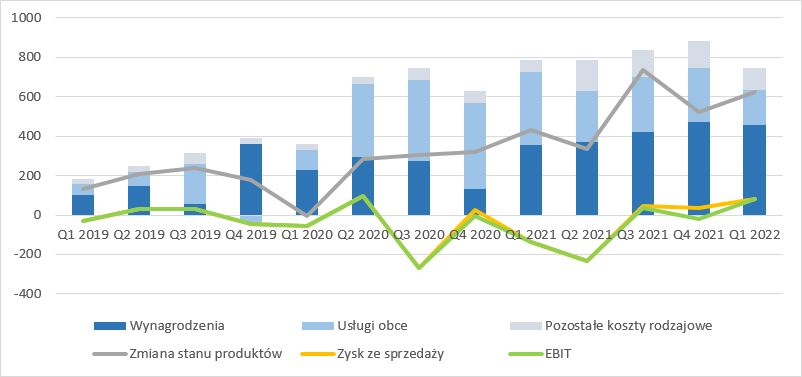

kliknij, aby powiększyćKoszty spółki są dość stabilne. Nie ma tutaj jakiegoś dynamicznego wzrostu, ale zmienia się struktura. Coraz więcej spółka wydaje na wynagrodzenia, a coraz mniej kosztują ją usługi obce. Dzieje się tak prawdopodobnie dlatego, ze rośnie zespół (od prospektu w połowie 2020 r. to 50 proc.), a jednocześnie maleją koszty związane z podziałem zysków z inwestorem zewnętrznym za Rover Mechanica. Widać także, że coraz większa część kosztów jest kapitalizowana na bilansie, a nie obciąża rachunek wyników. Niestety pomimo dwóch premier zewnętrznych, wydania RM na konsolach spółce ciężko się oderwać od ziemi i cały czas balansuje na granicy rentowności. Przypomnę tutaj, że koszty produkcji gier nie obciążają zysków. Niskie wyniki to efekt braku odpowiedniego sukcesu, który jest w stanie pokryć koszty utrzymywania biura, administracji, czy działań marketingowych. Prawdopodobnie sytuacja zmieni się w końcu w II kw. br. kiedy premierę miał Dinosaur Fossil Hunter (dalej DFH).

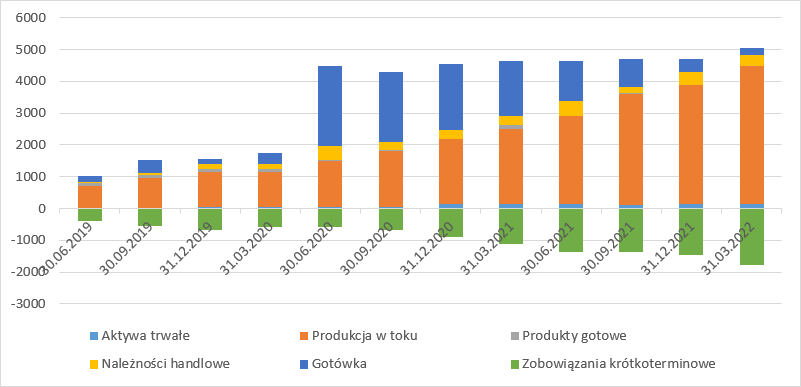

kliknij, aby powiększyćW bilansie spółki obserwujemy dwa zjawiska – ciągły wzrost skapitalizowanych kosztów produkcji gier i spadek salda gotówki. Stan zapasów na koniec I kw. to 4,3 mln zł gier, z czego jak już wiemy ok. 1 mln zł to koszty produkcji DFH. Reszta przypada na OM i pozostałe projekty. Niestety spółce kończyła się gotówka – na koniec kwartału było jej tylko niecałe 200 tys. zł. Być może ten fakt zdecydował o tym, że DFH ma przeciętne oceny i nie został dopracowany - > trzeba było wydać grę w takim stanie w jakim była, żeby zapewnić dopływ tlenu.

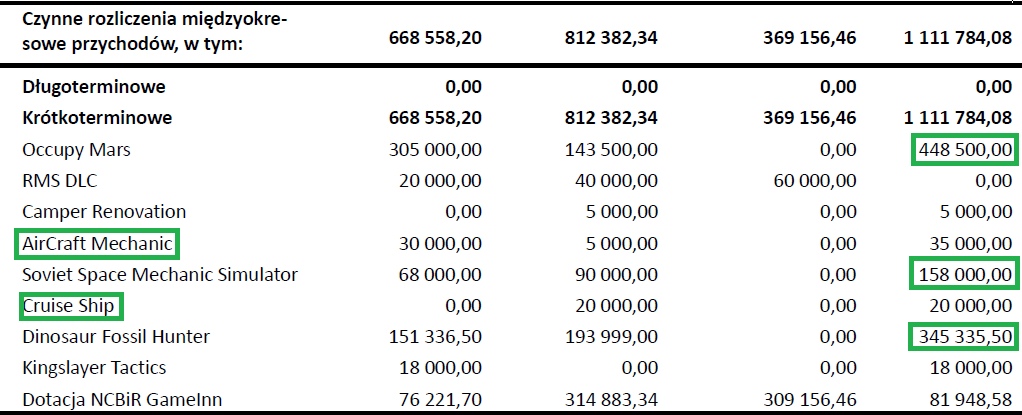

kliknij, aby powiększyćW pasywnej stronie bilansu zwracają uwagę rozliczenie międzyokresowe. Z raportu rocznego wiadomo, co tam się kryje. Są to najprawdopodobniej środki z kickstartera i od inwestora. W momencie premier spółka przeksięguje je na przychody. Proszę zwrócić uwagę, że w RM pojawiają się tytułu do tej pory nie komunikowane szerszemu rynkowi jak AirCraft Mechanic, czy Criuser Ship.

kliknij, aby powiększyćJuż po raporcie okresowym premierę miała kolejna własna gra, czyli DFH. Zgodnie z raportem sprzedało się w ciągu 3 dni 13 tys. egzemplarzy co jest wynikiem pozostawiającym lekki niedosyt, przynajmniej na tle ostatnich premier na podobnych parametrach (pozycja Steam Global Wsihlist i społeczność)

kliknij, aby powiększyćSkoro w 72h sprzedało się 13 tys. brutto, to oznacza, że netto sprzedaż mogła wynieść ok. 11 tys. egzemplarzy. Do dziś od dnia premiery mamy 350 komentarzy, co przy przeliczniku 50 dawałoby sprzedaż netto na poziomie ok. 17 tys. kopii. Oznacza to, że pomiędzy okresem 3 dni od premiery do dziś, czyli trochę więcej niż 2 tygodnie sprzedało się ok. 6 tys. kopii - > dziennie ok. 400 kopii. A zatem do końca maja sprzedaż może wynieść łącznie ok. 20-21 tys. kopii. Przy cenie 20 USD oznacza to przychody na poziomie 800-900 tys. zł. Ile kopii sprzeda się w czerwcu? Nie wiem, bo to mocno zależy od gry. Na podstawie starych hitów od PlayWay, kiedy jeszcze działał steamspy.com można było szacować wolumen na mniej więcej 50 proc. obecnego, ale wiemy, że gra hitem nie jest, więc bezpieczniej założyć 40 proc. Oczywiście dojdzie jakaś obniżka ceny – zakładam, że 20 proc., co implikowałoby przychody ze sprzedaży samej gry w granicy 300 tys. zł, czyli łącznie 1,2 mln zł. Z tego na Pyramid przypadnie 60 proc. czyli 720 tys. zł. Dodając do tego 350 tys. leżące na RM dostaniemy łącznie 1-1,1 mln zł przychodów. Z tego można wnioskować, że gra zwróci się w okolicy Steam Summer Sale. Niestety DFH obrazu spółki nie zmieni, a przynajmniej nadziei zawartych w kapitalizacji.

Kapitalizacja spółki budowana jest głównie w oparciu o Occupy Mars i całkiem słusznie.

Gry na zlecenie jak dotąd pozwalały tylko i wyłącznie utrzymywać wynik bliski zera i pewnie nie zmieni się to ani w przypadku ZooKeeper, ani Car Mechanic Manager, czy też projektu District.

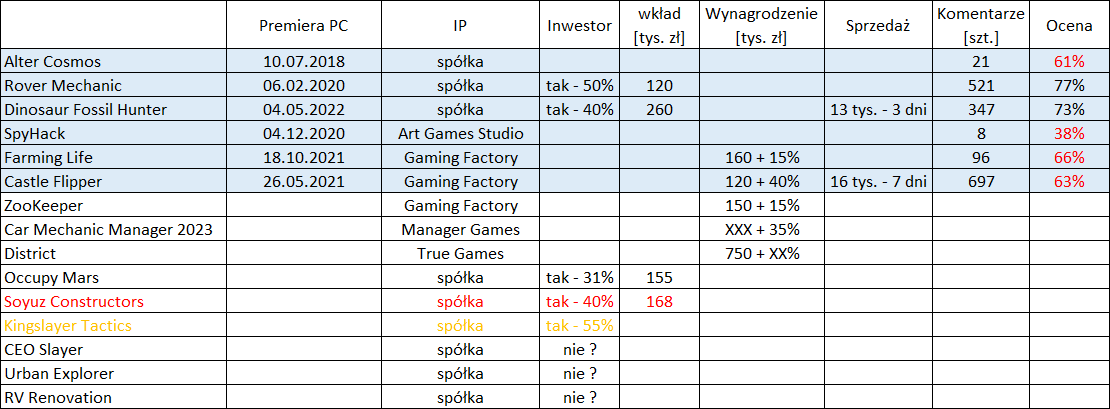

Choć spółka wymienia też całkiem sporo innych gier własnych to można mieć wątpliwości w ich rychłe premiery. Pyramid oficjalnie przyznał, że wstrzymał prace nad Soyuz Constructors, a Kingslayer Tactics wypadł z planu premier (być może to przeoczenie).

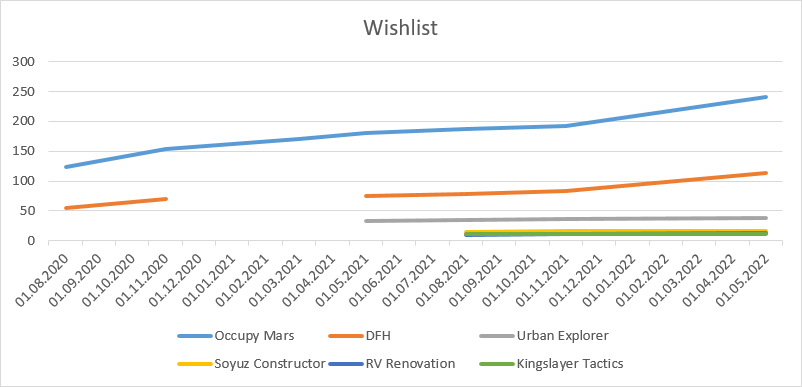

kliknij, aby powiększyćPyramid podkreśla wishlistę Urban Explorer, ale potencjał tego tytułu wydaje się wielokrotnie mniejszy niżeli Occupy Mars -> OM dwa lata temu miała WL na poziomie ponad 100, a skoro UE ma być wydany w 2023 r. to zainteresowanie tytułem jest parę razy niższe, na poziomie DFH.

kliknij, aby powiększyćSpołeczność Steam dla OM zbliża się powoli do 40 tys. osób, natomiast Wishlista przekracza 240 tys. osób. To spory kapitał żeby myśleć pozytywnie o przyszłych wynikach, ale wątpliwości zasiały ostatnie premiery, z których żadna nie osiągnęła ocen na poziomie 80 proc. Warto jednak pamiętać, że ponad 30 proc. zysku z gry zabierze inwestor zewnętrzny. Na koniec roku w rozliczeniach międzyokresowych w pasywach wisiało prawie 0,5 mln zł, które to środki są prawdopodobnie wkładem inwestora, co przy podziale zysków 0,69/0,31 oznacza całkowity budżet na poziomie 1,4 mln zł na koniec 2021 r. Do premiery może spokojnie pojawić się kolejne 0,5 mln zł, co w sumie da nam ok. 1,9 mln zł kosztów produkcji. Raczej te koszty nie powinny być problemem, ale pytanie czy Pyramid dowiezie produkt o odpowiedniej jakości. Spółka wydaje się dbać o marketing, mozolnie buduje zainteresowanie, pozostaje tylko jedno – zrobić dobrą grę ;)

>> WYCENY< WSKAŹNIKI I DANE FINANSOWE SĄ TUTAJ>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.