Aluminium na szczytach, ale kurs niekoniecznie - omówienie sprawozdania GK Kęty po IV kw. 2021 r.Kęty znów poprawiły swoje wyniki kwartalne rok do roku, choć co do przyszłości to nie wszystko wygląda idealnie. W poniższej analizie omówię dokładnie wyniki ostatniego kwartału zeszłego roku, jak i ocenię szacunki podstawowych parametrów pierwszego kwartału bieżącego roku.

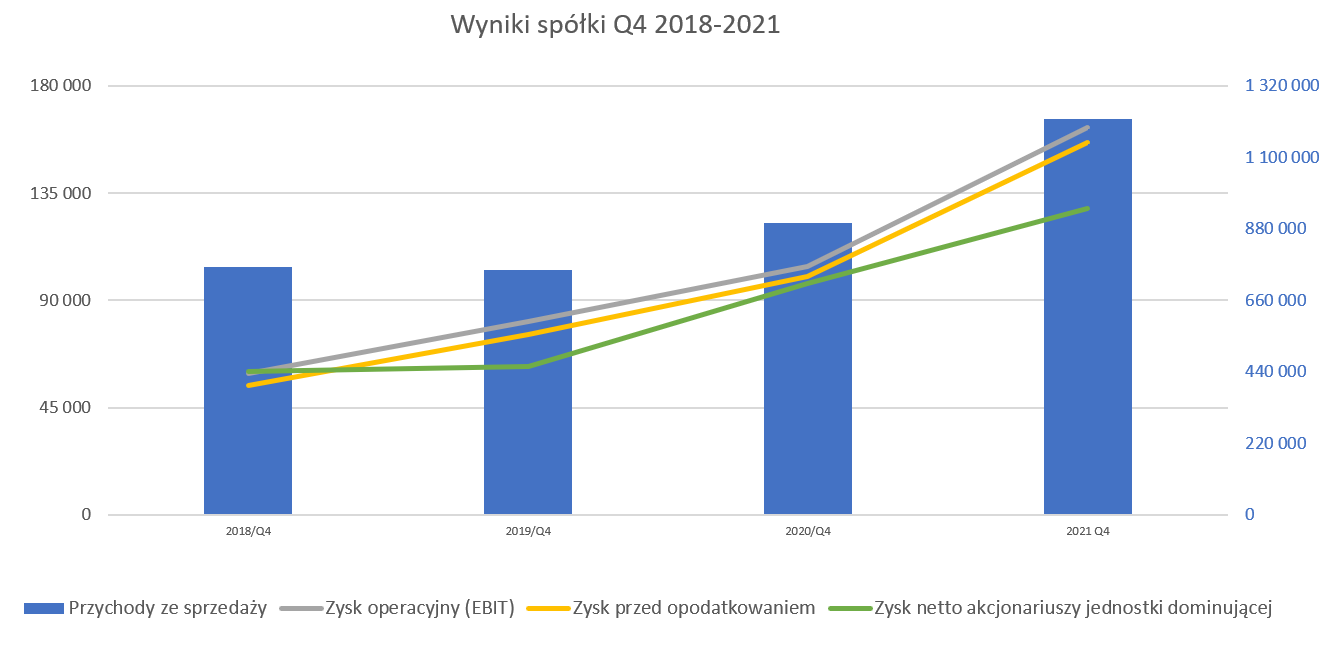

kliknij, aby powiększyćSprzedaż w drugim kwartale rok do roku wzrosła o 35,7 proc. r/r, co wynikało zarówno z większych wolumenów sprzedażowych jak i cen sprzedaży wspomaganych kursem walutowym. Czwarty kwartał statystycznie jest najsłabszym kwartałem w roku zarówno pod względem sprzedaży jak i wyników. Jest to związane z faktem, że pewna część grudnia (nawet połowa) jest już w zasadzie sezonem martwym w tym biznesie i ma to przełożenie na cały kwartał. Pomimo tego sprzedaż wyniosła 1,216 mln zł (+320 mln zł r/r) i była tylko o 1,9 proc. niższa niż w absolutnie rekordowym trzecim kwartale 2021 roku. Dokładniej sprzedażą zajmę się przy okazji analizy segmentów, ale można już przyznać, że wzrost to zasługa wszystkich trzech segmentów, które rosły w wartościach dwucyfrowych.

Zysk operacyjny wyniósł 162 mln zł (+56 proc. r/r oraz + 58 mln zł) więc mamy pozytywny efekt dźwigni operacyjnej – zyski rosną szybciej niż sprzedaż. Zapewne tutaj mamy wpływ zarówno rozwodnienia kosztów stałych jak i po prostu wyższych cen sprzedaży co jest głównie związane z rosnącą ceną aluminium na rynkach światowych. Spółka nie pokazuje szczegółowych not dotyczących PPO/PKO w ujęciu kwartalnym, a tylko rocznym. Można jednak założyć, że w Q4 otrzymała rekompensatę za wzrost kosztów energii w kwocie 5,2 mln zł, która poprawiła pozostałe przychody operacyjne. Takiej rekompensaty nie było w Q4 2020, choć pojawiła się w Q4 2019 w kwocie około 8 mln zł. Z kolei patrząc na rozbicie pozycji zużycia materiałów i energii w całym roku mamy zużycie energii na poziomie 105,3 mln zł w porównaniu do 99,3 mln zł rok wcześniej. A przecież wolumeny produkcyjne rok do roku się powiększyły. Wydaje się więc, że spółka albo zoptymalizowała zużycie energii albo też podwyżki cen jej specjalnie nie dotknęły, zapewne ze względu na podpisane umowy długoterminowe.

Patrząc na zysk przed opodatkowaniem dynamika jest prawie identyczna (+52,6 proc.), ale już dynamika zysku netto r/r spada do 32,4 proc. co może być pewną negatywną niespodzianką. Potwierdza to powyższy wykres, gdzie linia zysku netto rok do roku idzie w górę, ale mniej stromo niż linia zysku operacyjnego czy zysku przed opodatkowaniem. Jeśli wejdziemy jednak w szczegóły okaże się, że jest to przede wszystkim efekt bazy. Efektywna stopa podatkowa w Q4 2021 wyniosła 17,7 proc. w porównaniu do niecałych 3 proc. rok wcześniej. Tak niska wartość w roku poprzednim to skutek rozpoznania aktywa z tyt. pod. odroczonego związanego z działalnością w strefie ekonomicznej w kwocie 13,7 mln zł. Summa summarum efektywna stopa podatkowa w 2021 roku wyniosła 18,8 proc. w porównaniu do 14,8 proc. rok wcześniej oraz 18,8 proc. w 2019 roku.

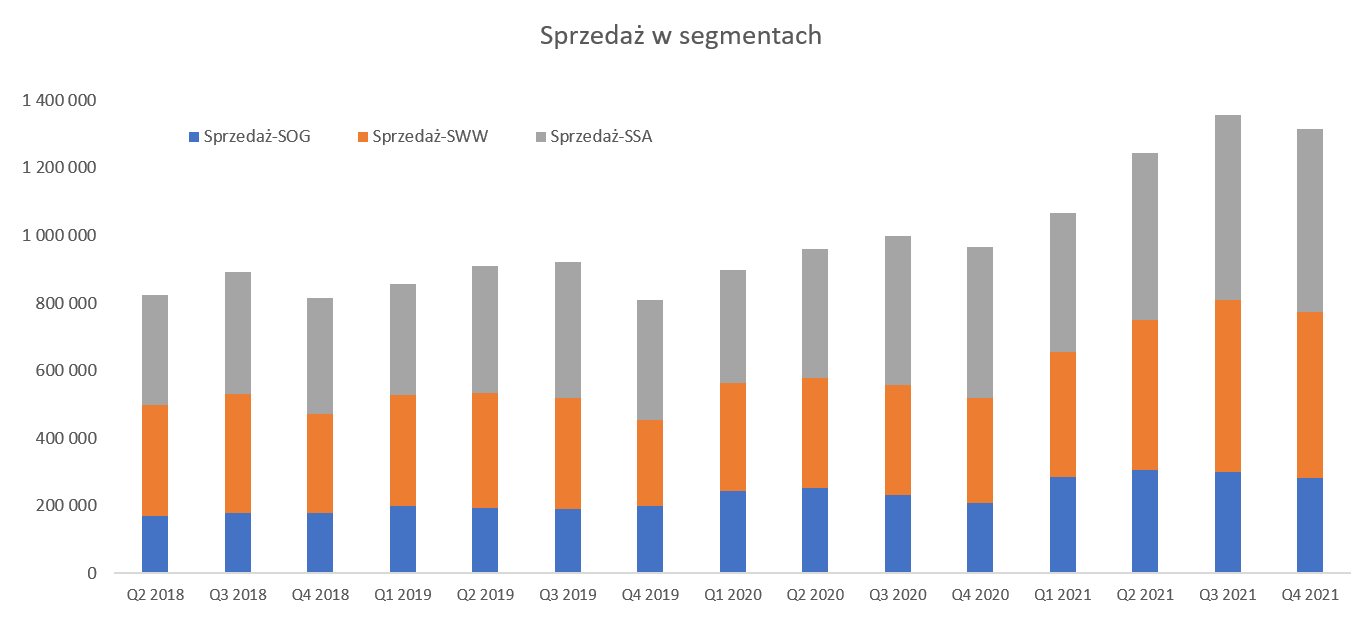

Segmenty radzą sobie wciąż bardzo dobrzeNajwiększym segmentem pod względem sprzedaży już od wielu kwartałów jest SSA - segment systemów aluminiowych i tak również było w analizowanym okresie.

kliknij, aby powiększyćSprzedaż tego segmentu (segmenty aluminiowe) przekroczyła pół miliarda i wyniosła 543,6 mln zł. Była ona również wyższa o prawie 22 proc. niż rok wcześniej. Drugi w kolejce segment SWW (wyroby wyciskane) przyniósł 491,1 mln zł co okazało się wynikiem lepszym aż o 58,5 proc. niż rok wcześniej. Tak wysoka dynamika niespecjalnie dziwi jeśli przypomnimy sobie, że właśnie wyniki tego segmentu najbardziej są wprost powiązane z cenami aluminium. A, że ceny tego surowca rosną to i przychody również podążają tym trendem. Na ostatnim miejscu pod względem sprzedaży uplasował się segment opakowań giętkich (SOG) z wartością obrotu 281 mln zł i 35 proc. dynamiką r/r. Spójrzmy teraz po kolei na rentowności segmentów.

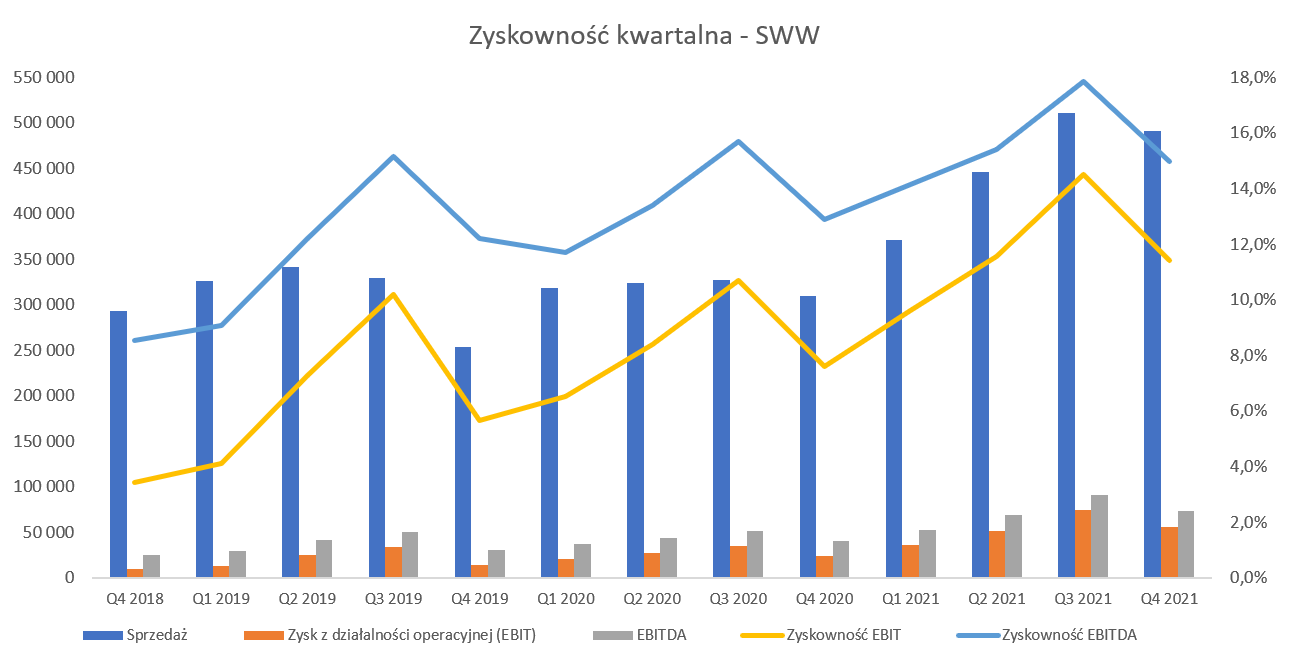

kliknij, aby powiększyćStandardowym rozkładem sprzedaży w wypadku segmentu wyrobów wyciskanych (SWW) jest sporo słabszy sprzedażowo czwarty kwartał i co za tym idzie również wyniki. W tym roku tendencję też można było zauważyć, ale o sporo mniejszym nasileniu. Sprzedaż kw./kw. spadła o 3,9 proc, podczas w dwóch ostatnich latach było to 5,5 oraz 22,8 proc. Jeśli ktoś powie, że to zasługa rosnących cen aluminium to zapewne będzie miał rację. Wykres ceny aluminium (za chwilę go zobaczymy) mówi sam za siebie.

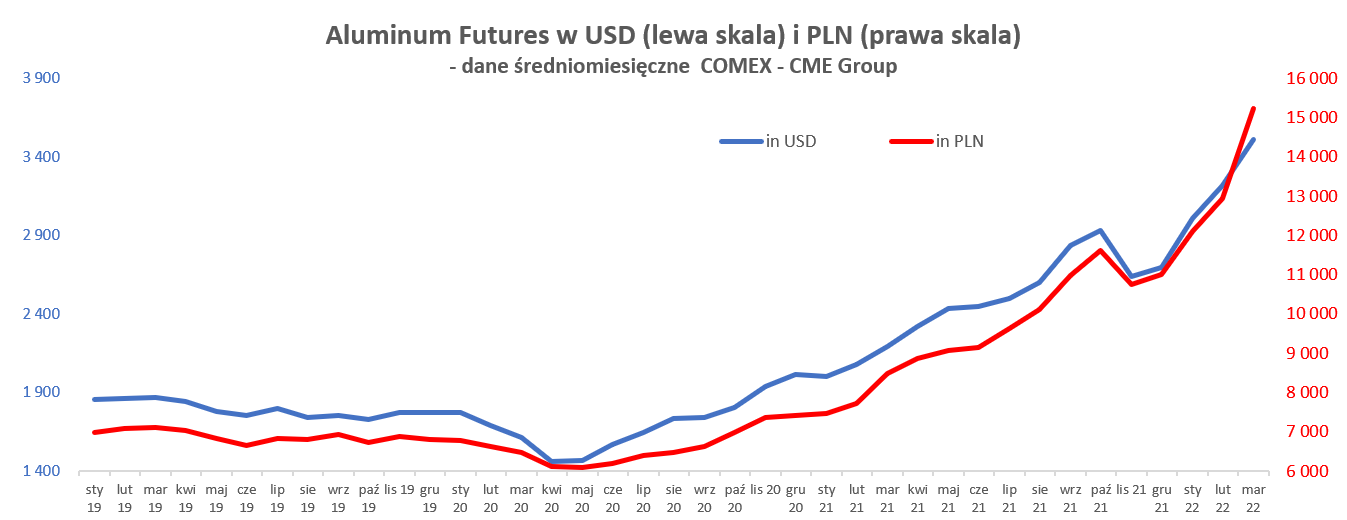

Patrząc w ujęciu wartościowym to zysk operacyjny wyniósł 55,9 mln zł w porównaniu do 23,5 mln zł rok wcześniej. Odnosząc się z kolei do EBITDA mamy odpowiednio 73,5 vs 40,0 mln zł. Tak więc widać, że w ujęciu wartościowym spółka podwoiła swój zysk operacyjny w porównaniu z rokiem wcześniej. Również bardzo dobrze wygląda to w ujęciu procentowym, a rentowność operacyjna na poziomie 11,4 proc. (tylko w dwóch poprzednich kwartałach była wyższa) patrząc na sezonowość może tylko wywołać uśmiech zadowolenia na twarzy inwestorów. Tak istotna poprawa wyników segmentu jest spowodowana przede wszystkim rosnącymi cenami aluminium oraz premii wlewkowej – proszę spojrzeć na kolejny wykres pokazujący notowania cen aluminium (kontrakty futures) w walucie bazowej (USD) oraz polskim złotym.

kliknij, aby powiększyćCeny aluminium na światowym rynku po zanotowaniu pandemicznego dołka na przełomie pierwszego i drugiego kwartału 2020 roku (ok. 1,400-1,500 USD/tonę) systematycznie zaczęły rosnąć i od tego momentu prawie się podwoiły osiągając przedział 2,7-2,8 tys. USD za tonę w czwartym kwartale 2021 roku. W Q1 2022 jeszcze nastąpiło istotne odbicie w górę, a wojna spowodowała, że średnia cena za pierwsze 3 tygodnie marca przekroczyła nawet lekko 3,5 tys. USD. Są to po prostu rekordowe notowania i trzeba mieć świadomość, że jednak nie muszą się one utrzymywać na tych wartościach bez końca. Mamy oczywiście hossę surowcową i aluminium na niej też sporo korzysta, ale każda hossa ma swój kres. W poprzedniej analizie opisywałem kwestię premii wlewkowej i przerzucania cen rosnącego aluminium na klienta więc tam Was odsyłam. W każdym razie co ważne spółka nie tylko korzysta z rosnących cen ale cały czas zwiększa swoją sprzedaż wolumenową. Patrząc na wolumeny roczne mamy przyrost o 11 proc. (95 tys. ton vs 85 tys. ton w 2020 roku). Podobnie widać poprawę w ujęciu kwartalnym, gdzie sprzedaż ilościowa r/r była wyższa o około 7,5 proc.

Spółka (konkretnie segment SWW) realizuje inwestycję nowych dwóch pras, której rozruch zapewne nastąpi w końcówce 2022 roku i początku 2023 roku. To zaś oznacza, że wtedy spółka powinna zyskać dodatkowo ok. 28 tys. ton mocy produkcyjnych rocznie czyli powiększyć je o ok. 30 procent. Gdyby ceny aluminium utrzymały się na obecnych rekordowych poziomach to można liczyć od połowy 2023 roku na dodatkowe 0,5 mld zł sprzedaży i kolejne 50 mln zł zysku operacyjnego. Oczywiście założenie o utrzymaniu obecnych cen jest dość ryzykowne i o tym trzeba pamiętać. Wydaje się, że o dodatkowy popyt niespecjalnie powinniśmy się obawiać. Obecnie segment w zasadzie pracuje blisko swoich maksymalnych mocy produkcyjnych, a karne cła nałożone przez UE na wyroby wyciskane importowane z Chin na okres 5 lat od kwietnia 2021 roku powinny stymulować dalej popyt na produkty pochodzące od europejskich producentów. Oczywiście kwestia wojny, a także innych czynników makro (inflacja, stagflacja, możliwa szersza recesja) mogą te plany pokrzyżować.

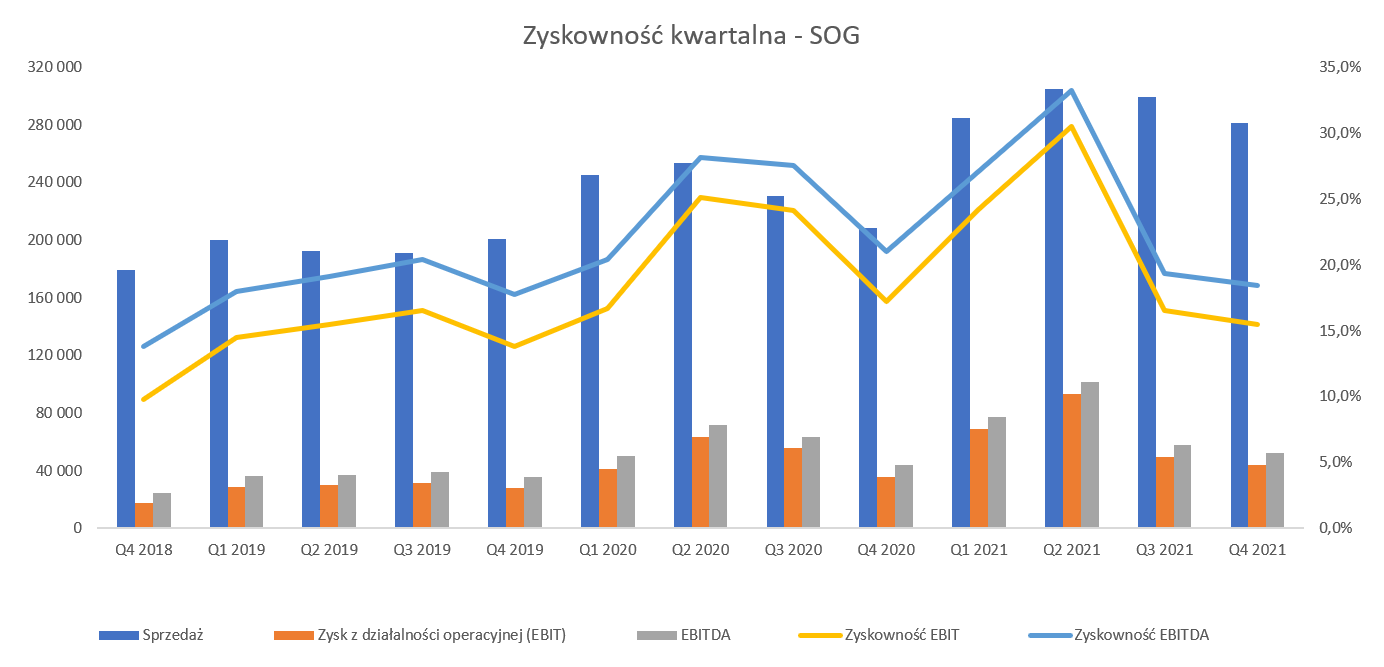

kliknij, aby powiększyćOkres 5 kwartałów (Q2 2020-Q2 2021) był znakomitym czasem dla segmentu opakowań giętkich pod względem osiąganych marż i przychodów. Rentowności EBITDA były w stanie osiągać poziomy zbliżone lub nawet przekraczające poziom 30 proc.! To jednak nie mogło trwać wiecznie, o czym zarząd zresztą informował zarówno w 2020 jak i w 2021 roku. Wyniki drugiego półrocza 2021 roku to potwierdzają, choć oczywiście trudno je nazwać słabymi. Zresztą w poprzednich analizach wskazywałem, ze utrzymanie tak wysokich rentowności nie jest wysoce prawdopodobne w dłuższym okresie czasu.

Patrząc na wyniki w ujęciu rocznym mamy 1,170 mln zł sprzedaży (+25 proc. r/r) oraz 255 mln zł zysku operacyjnego, czyli o 30 proc. więcej niż rok wcześniej. To przekłada się na rentowność operacyjną na poziomie 21,8 proc. w porównaniu do 20,9 proc. rok wcześniej i „tylko” 15,0 proc. w roku 2019. Sam czwarty kwartał daje wyraźne znaki, że 5-kwartałowe eldorado dobiegło końca. Zysk operacyjny wyniósł 43,6 proc. (+ 21,6 proc. r/r) co jednak jest istotnie poniżej dynamiki sprzedaży, która urosła o 35,2 proc. W efekcie rentowność operacyjna w analizowanym kwartale wyniosła 15,5 proc., co było wynikiem gorszym o 1,7 p.p. niż rok wcześniej. Jednocześnie jest to wynik o 1,0 p.p. słabszy niż w poprzednim kwartale. To akurat nie powinno dziwić, ze względu na sezonowość. W zasadzie to właśnie wyniki Q3 w tym segmencie pokazują zahamowanie wysokich rentowności, Wtedy rentowność EBIT wyniosła 16,5 proc., co było wynikiem gorszym o 7,6 p.p. niż w Q3 2020 roku. Podsumowując trzeba podkreślić, że jednak w przyszłości należy się spodziewać rentowności zbliżonych do analizowanego kwartału (powiedzmy 15-18 proc.) niż tych osiąganych w złotej erze 5 kwartałów (24-30 proc.). Tym niemniej rosnące wolumeny sprzedażowe powinni przynajmniej po części rekompensować niższa marżowość.

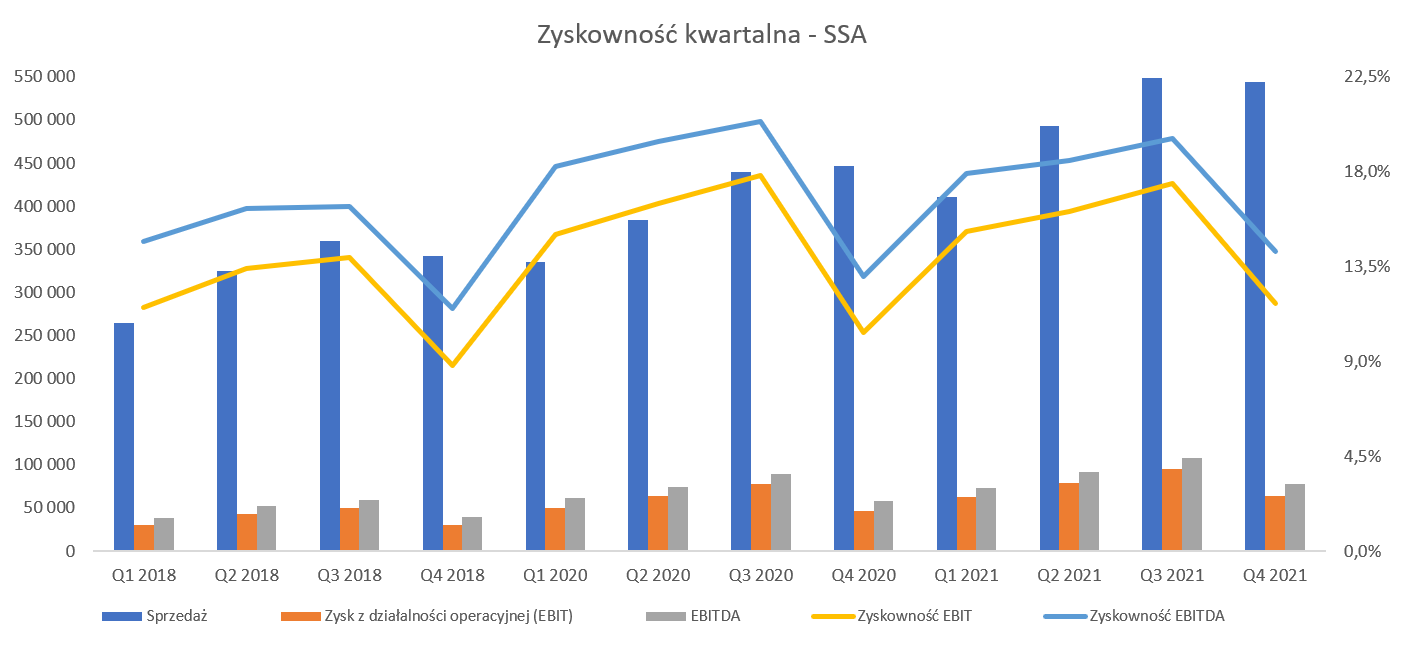

kliknij, aby powiększyćCiekawa sytuacja jest w segmencie systemów aluminiowych. O ile SWW na obecnej sytuacji rynkowej korzysta (rosnące ceny surowca to również rosnąca premia wlewkowa przynajmniej w ujęciu wartościowym) to należałoby się spodziewać, że SSA będzie tracić. Po prostu umowy są zawierane raczej ze stałymi cenami, a w okresie realizacji cena aluminium może kształtować się różnie. Tak się jednak nie wydarzyło w tym kwartale. Przychody rok do roku wzrosły o 21,6 proc., a zysk operacyjny wzrósł o 32,6 proc. W efekcie rentowność operacyjna wyniosła 11,7 proc. i była o 1,4 p.p. wyższa niż rok wcześniej. Oczywiście ten parametr jest sporo niższy od wyników Q3 (17,4 proc.), ale tutaj istotną rolę odgrywa sezonowość. Z drugiej strony trzeba pamiętać, że jednak rentowności operacyjne w dwóch poprzednich kwartałach były o ok. 0,4 p.p, niższe niż w analogicznych okresach roku poprzedniego. Spółka wprowadzała podwyżki cenników w poprzednich okresach i to może być odpowiedzią na całkiem niezłe wyniki czwartego kwartału. Z drugiej jednak strony mamy kolejne wzrosty surowca (aluminium w pierwszym kwartale 2022) więc zapewne presja na marże nadal będzie widoczna.

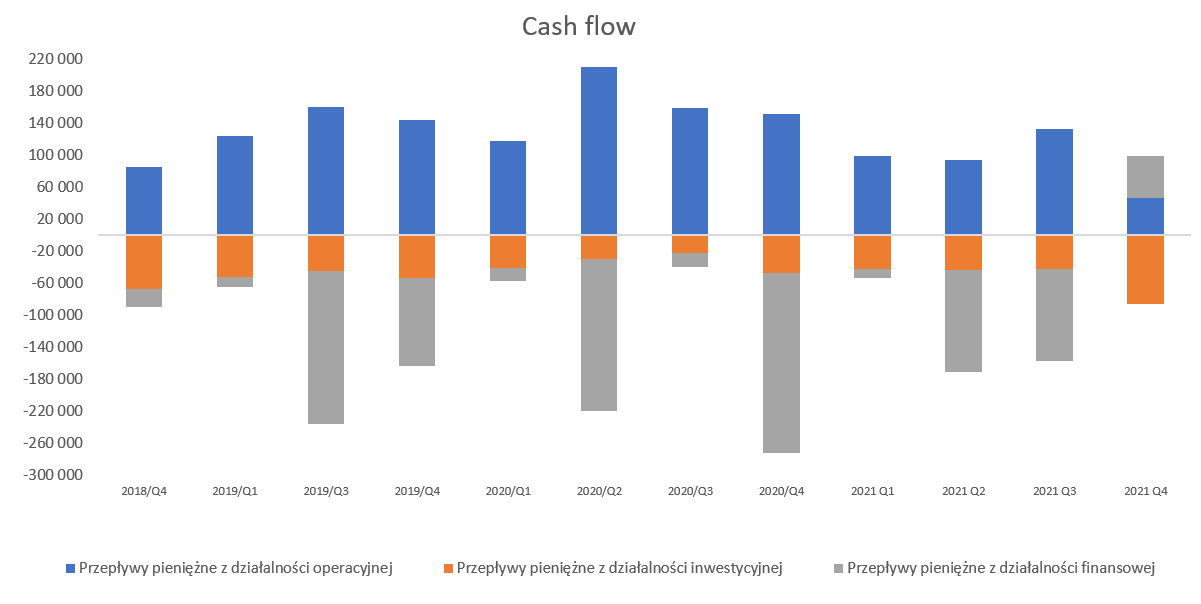

Jeśli chodzi o cash-flow to można trochę kręcić nosem (powtarzam w zasadzie to co pisałem w dwóch poprzednich analizach), ponieważ OCF (operacyjne przepływy) wyniosły w analizowanym okresie 45 mln zł i były niższe o 106 mln zł niż rok wcześniej.

kliknij, aby powiększyćRównież skumulowane roczne wyniki nie mogą tutaj zachwycać. OCF w 2021 wyniósł 369 mln zł w porównaniu do 636 mln zł w roku poprzednim oraz zysku netto na poziomie 595 mln zł. Jeśli spojrzymy na szczegóły to staje się to bardziej zrozumiałe. GK Kęty w 2021 roku wypracowała 903 mln zł operacyjnych przepływów przed zmianą kapitału obrotowego i zapłatą podatku. Była to wartość o 225 mln zł wyższa niż rok wcześniej. Oznacza to, że na pogorszenie OCF wpłynęły zmiany na kapitale obrotowym. Wzrosty cen aluminium, a także innych surowców np. w SOG wpływają na wartość zapasu i należności. Nawet przy tych samych wolumenach (a przecież są wyższe) i rosnących cenach to wartość zapasu (-384 mln zł negatywnego wpływu na OCF), a później także należności (-247 mln zł) musi być po prostu rok do roku wyższa. Oczywiście częściowo rekompensują to rosnące zobowiązania (+179 mln zł), ale przy dodatnim kapitale pracującym to i tak nie zniweluje wpływu rosnących aktywów. Tym niemniej

cykl konwersji gotówkowej (rotacja zapasów + rotacja należności - rotacja zobowiązań – wszystko w dniach) jednak i tak wzrósł z 74 dni w Q4 2020 do 90 obecnie. To zaś oznacza, że należy ten parametr monitorować w kolejnych okresach. jest to głównie zasługa zapasów, których rotacja wzrosła z 60 do 78 dni. Proszę jednak pamiętać, że w momencie gdy cena surowca dynamicznie rośnie to wskaźnik ten właśnie tak będzie działał. Z jednej strony w liczniku mamy zapasy na dzień bilansowy kupowane po wyższych cenach, a z drugiej w mianowniku koszt wytworzenia z kwartału, gdzie był on (w przeliczeniu na tonę produkcji) po prostu niższy niż obecnie kupowany zapas. Ciekawe jak by się kształtował taki wskaźnik liczony w tonach zapasu i produkcji sprzedanej, ale takich danych nie posiadamy.

Podsumowanie

Patrząc na wycenę wskaźnikową (C/Z – 10 EV/EBITDA – 7,5) nie są to wskaźniki specjalnie wysokie, w szczególności pamiętając o sowitej i powtarzalnej dywidendzie. Gdy jednak spojrzymy na historyczny wskaźnik (zakres 5-14 w ciągu ostatnich 5 lat) to w zasadzie jesteśmy w środkowym pułapie tych wahań. Spółka oczywiście mocno korzysta z hossy surowcowej. Trzeba jednak podkreślić, że nie jest to jedyny efekt, dzięki któremu osiąga tak wyśmienite wyniki finansowe. Bardzo dobry management, doskonałość operacyjna, zwiększanie sprzedaży zagranicznej (sky is the limit w tym kontekście) czy mądra segmentowa dywersyfikacja to ciekawe i dość mocne przewagi konkurencyjne. Oczywiście jeśli cena aluminium istotnie spadnie to możemy spodziewać się gorszych wyników segmentu SWW, ale wtedy powinien korzystać segment SSA. Pamiętać także trzeba, że procentowa rentowność SOG z lat 2020-2021 raczej nie jest do utrzymania w kolejnych. Ale tutaj mamy odpowiedź dotyczącą planu inwestycyjnego w SWW i SSA, który powinien to w części amortyzować.

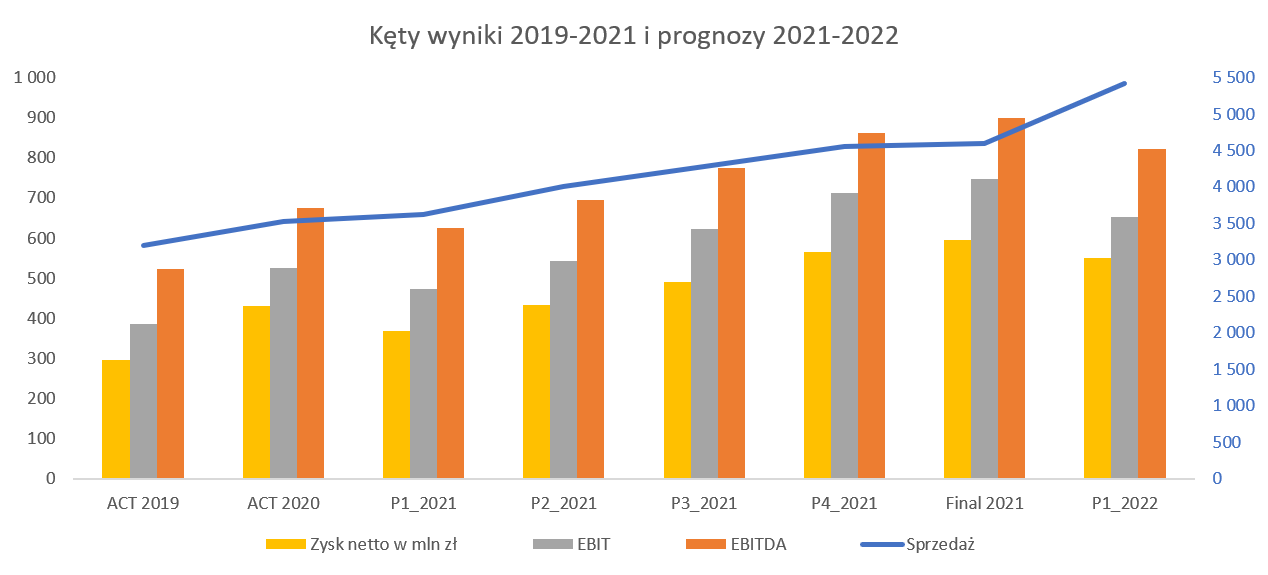

Spółka podała prognozę wynikową na rok 2022.

kliknij, aby powiększyćZakłada ona osiągnięcie 550 mln zł zysku netto, co byłoby wynikiem gorszym o 8 proc. niż obecnie, a patrząc na zysk operacyjny nawet o 12 proc. Szacowana EBITDA powinna wynieść 823 mln zł w porównaniu do 900 obecnie, co daje spadek o niecałe 9 proc. Zarząd tłumaczy tak dobry wynik 2021 roku również wykorzystaniem szans rynkowych (ograniczona podaż surowców do produkcji tworzyw sztucznych, opóźnienia w imporcie do Europy folii z tworzyw sztucznych w związku z blokadą Kanału Sueskiego, ponad 35 proc. wzrost kosztu zakupu wlewków aluminiowych w trakcie 2021 roku mający pozytywny wpływ na wyniki SWW, rekompensatą z tytułu wzrostu kosztów energii elektrycznej), które raczej nie powtórzą się w 21022 roku Tak może być, choć podobno sytuacja (one-off) wystąpiła w 2020 roku , a potem spółka 3-krotnie zmieniała w górę prognozy. Łączny, pozytywny wpływ wyżej opisanych czynników w roku 2021 oszacowany został na 143 mln zł zysku EBITDA, z czego prawie 2/3 dotyczyło SOG, a reszta SWW. Gdybyśmy przyjęli, że wyniki roku 2022 będą takie jak prognoza to wycena wskaźnikowa C/Z rośnie do ok. 11,3.

Czy tak będzie zobaczmy, ponieważ spółka zaraportowała już szacunkowe wyniki pierwszego kwartału.

kliknij, aby powiększyćZysk netto jest o 8 proc. lepszy niż rok wcześniej, co przy dynamice sprzedaży +52 proc. może rozczarowywać. Podobnie (minimalnie lepiej) wygląda to na poziomie zysku operacyjnego (+17 proc.) oraz EITDA (+15 proc.). Gdy jednak wgłębimy się to zobaczymy, że jest to przede wszystkim efekt odpisu na ukraińskie aktywa w kwocie 48 mln zł. Jeślibyśmy wyniki skorygowali o te odpisy to wtedy zmiana (w tabeli Dynamika 2) wyglądają już lepiej, choć są również poniżej poziomu wzrostu sprzedaży. To jednak, jak pisałem wcześniej, efekt bardzo dobrych (ale jednak trudno powtarzalnych ) wyników 2021. Ogólnie wydaje się, że wyniki Q1 są nadal bardzo dobre i nawet nie zaszkodziły im tak bardzo perturbacje dotyczące Ukrainy gdzie spółka posiada przecież dwa zakłady (w Borodiance SWW i w Kijowie SSA). Utrata rynku ukraińskiego to ok. 4-5 proc. całości sprzedaży, więc nie jest to żaden game changer i Kęty zapewne z tym sobie poradzą.

Większym wyzwaniem pozostają dostawcy, ponieważ Ukraina i Rosja odpowiadała za około 13-14 proc. dostaw we wszystkich segmentach. Spółka pozostaje tutaj jednak optymistycznie nastawiona i podała, że trwają prace nad uruchomieniem produkcji kształtowników u innych dostawców orz przekierowano zamówienia dostawców z innych krajów. Oczywiście nieznany w chwili obecnej jest wpływ na sytuację makro i ewentualne osłabienie popytu z tego tytułu.

P.S. Oświadczam, że posiadam akcje Kęty w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF