Zielone kable rosną do góry - omówienie sprawozdania finansowego Grodna po I kw. roku obrotowego 2021-2022 r. Grodno to czołowy dystrybutor artykułów elektrotechnicznych i oświetleniowych działający na macierzystym rynku. W poniższej analizie sprawdzę czy wyniki (bardzo dobre) za pierwszy kwartał roku obrotowego 2021/22 (kwiecień-czerwiec 2021) były poddane istotnym zdarzeniom jednorazowym, czy też to może zapowiedź istotnej poprawy zyskowności grupy kapitałowej, która również może przełożyć się na kolejne okresy.

Wzrost sprzedaży w pierwszym kwartale o 62 proc. nie powinien nikogo dziwić, kto śledzi komunikaty bieżące spółki. We wrześniu 2020 roku Grodno rozpoczęło raportowanie miesięcznej skonsolidowanej sprzedaży, co należy zapisać na duży plus spółce. Jak jednak wiemy nie trudno jest podbić sprzedaż sprzedając na niskiej marży. To jednak nie był przypadek Grodna, ponieważ marża brutto sprzedaży towarów i materiałów r/r wzrosła o 60 proc., czyli tylko o 2 p.p. mniej niż dynamika sprzedaży. Procentowo wygląda to bardzo dobrze, a jeszcze lepiej wartościowo. Marża towarowa wyniosła 43,8 mln zł w porównaniu do 27,4 mln zł rok wcześniej, co oznacza aż 16,5 mln zł więcej masy marży. Spójrzmy zatem od razu na wyniki kwartału.

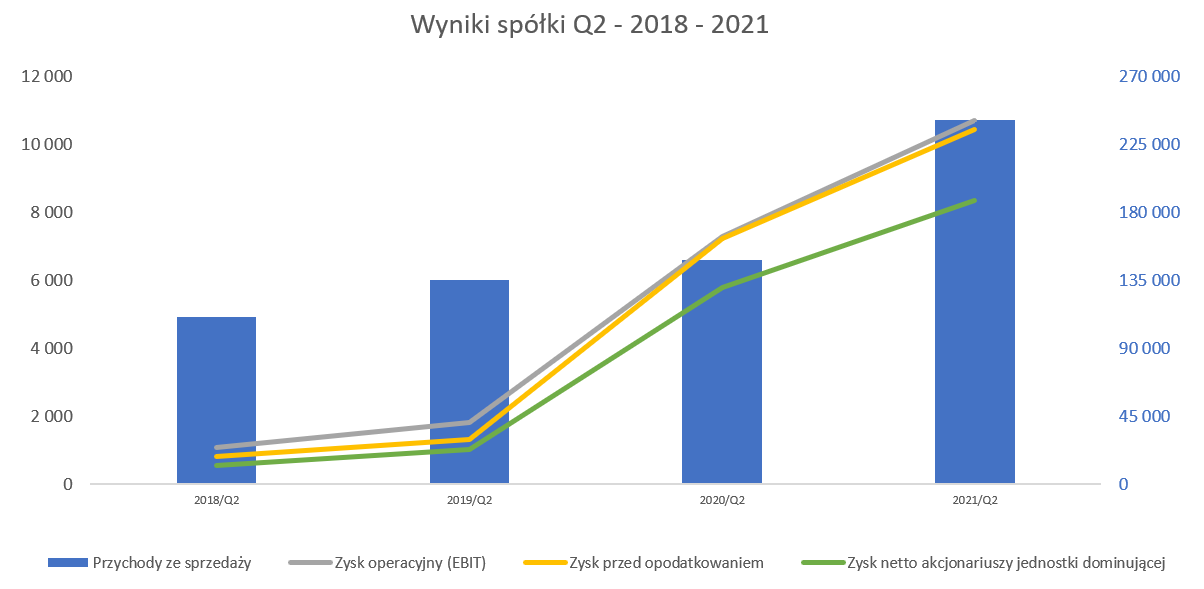

kliknij, aby powiększyć

kliknij, aby powiększyćTak istotne zwiększenia marży handlowej powinno przełożyć się i przełożyło na kolejne linie rentowności. Zysk operacyjny spółki w drugim kwartale kalendarzowym (a pierwszy w obrachunkowym – przypominam, że spółka ma rok zaczynający się 1 kwietnia) wyniósł 10,7 mln zł i był o 46,9 proc. wyższy r/r co wartościowo ma przełożenie na dodatkowe 3,4 mln zł. Patrząc na samą dynamikę EBIT-u w porównaniu do dynamiki sprzedaży można poczuć jednak pewne rozczarowanie. Tak naprawdę trzeba jednak pamiętać o pewnych czynnikach, które zaburzają porównanie rok do roku. Po pierwsze rok temu spółka otrzymała dofinansowanie z tytułu Covid wynagrodzeń. Po drugie spółka przyznała (szkoda, że dopiero w tym raporcie kwartalnym), że przesunęła wtedy wypłatę premii dla pracowników na kolejne okresy obrotowe. Uczciwie przyznaję, że nie do końca mam pewność co do dokładnych wartości, które rok temu poprawiły wyniki. Tym niemniej można spokojnie założyć, że gdyby je wyeliminować to dynamika zysku operacyjnego r/r kształtowałaby się istotnie powyżej dynamiki sprzedaży. Powyższe pozycje postaram się zgłębić dokładniej w dalszej części analizy.

Zysk netto wyniósł 8,3 mln z w porównaniu do 5,8 mln zł rok wcześniej co daje wartość wyższą o 2,5 mln zł oraz dodatnią dynamikę 43,9 procent. To zaś oznacza, że na poziome działalności finansowej oraz efektywnej stopy podatkowej nie wydarzyło się nic co specjalnie wspomogłoby lub zaszkodziło wynikowi finansowemu netto.

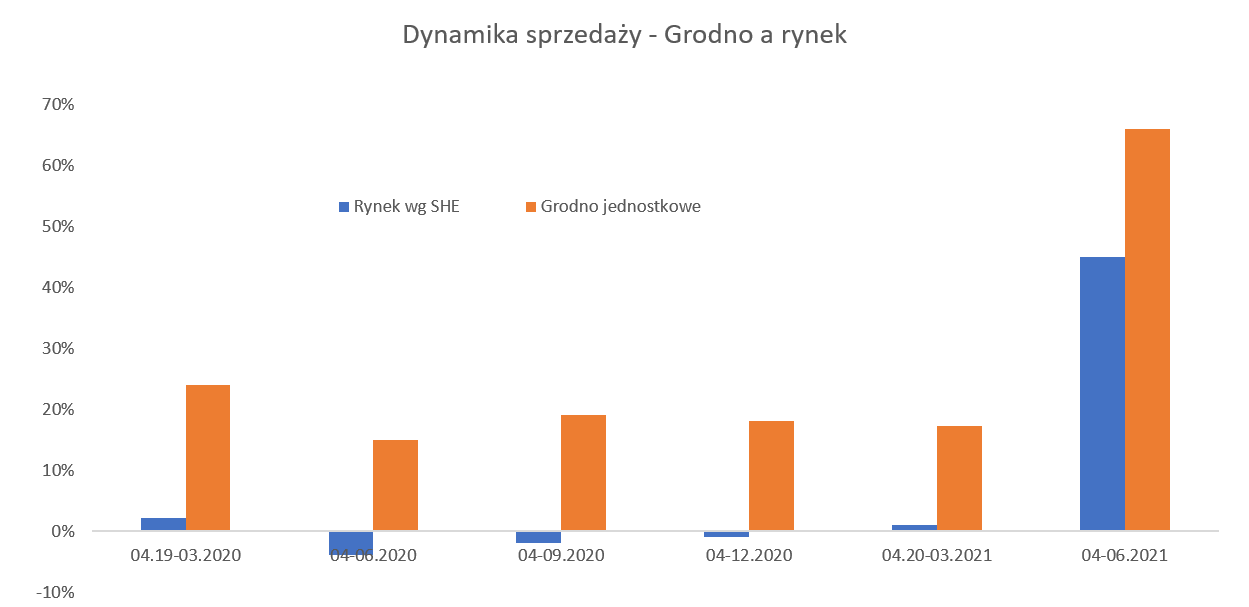

Kosmiczne wzrosty sprzedażyWzrosty sprzedażowe w drugim kwartale kalendarzowym bieżącego roku należy oczywiście odebrać bardzo pozytywnie, w szczególności w porównaniu z rynkiem.

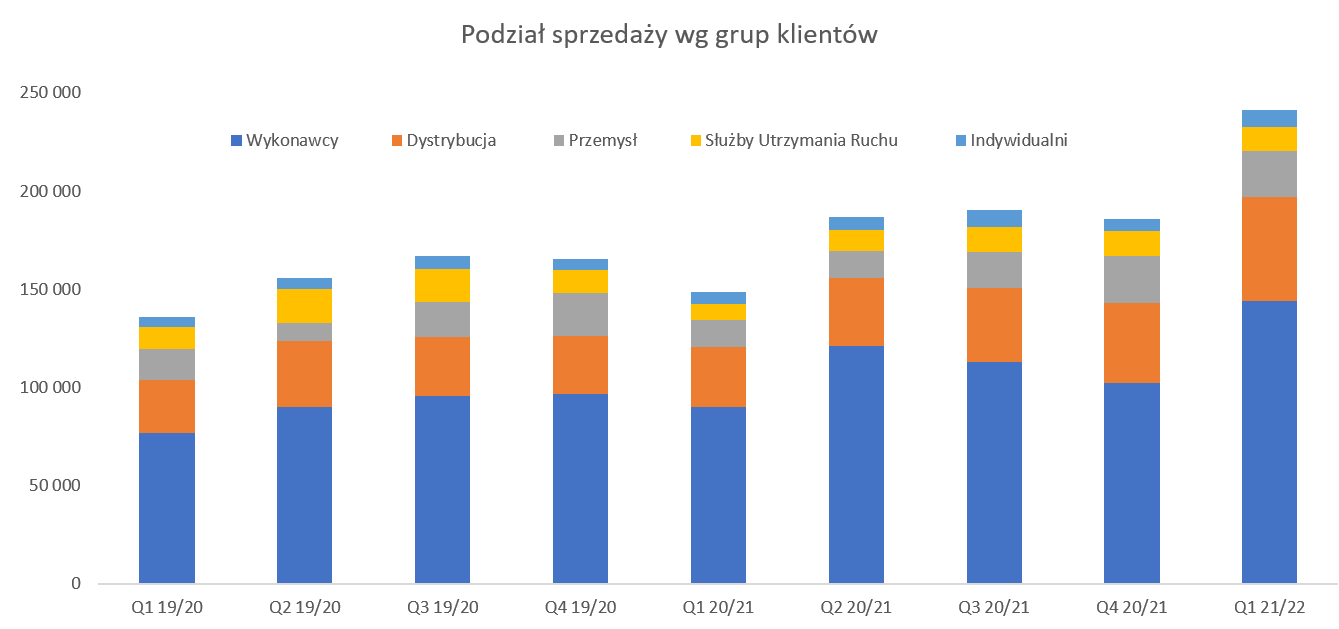

kliknij, aby powiększyćJuż we wcześniejszych okresach Grodno prezentowało się istotnie lepiej niż cały rynek rozumiany jako szacunki Związku Pracodawców Dystrybucji Elektrotechniki SHE. Obecne dane, czyli +66 proc. sprzedaży jednostkowej (lub +62 proc. skonsolidowanej) vs +45 proc. wzrostu rynku pokazują siłę spółki. Niestety nie do końca wiemy (na konkretnych danych liczbowych) skąd spółka i rynek tak urosły. Grodno prezentuje rozbicie sprzedaży na grupy klientów.

kliknij, aby powiększyćNiestety powyższa informacja, przynajmniej w moim odczuciu niewiele wnosi do analiz. O wiele ciekawszą (zapewne dlatego „ukrytą”) byłaby informacja na temat sprzedaży grup towarowych. Jednak zaznaczę, że w zasadzie wszystkie grupy klientów dynamicznie rosły. W efekcie nie nastąpiły istotne zmiany w strukturze sprzedaży w grupach. Ewentualnie można zauważyć wzrost segmentu „dystrybucja” (mniejsze hurtownie oraz sklepy) o 1,5 p.p,. do 22 proc. całkowitej sprzedaży. Odbiło się to przede wszystkim kosztem największego segmentu „Wykonawcy” (zarówno drobni instalatorzy, jak i duże firmy wykonujące instalacje elektryczne), który dostarczył obecnie 59,6 proc. całkowitej sprzedaży, czyli o 0,9 p.p. mniej niż rok wczesnej.

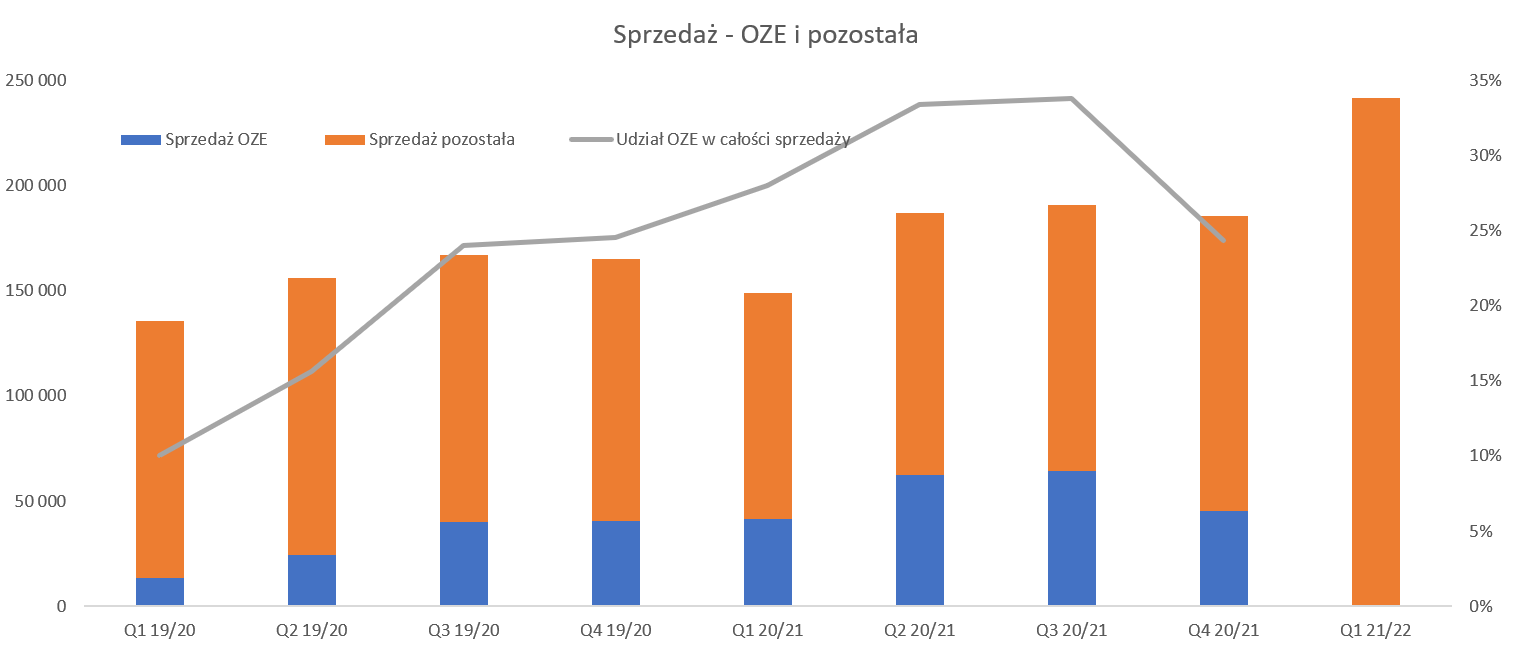

Na podstawie informacji bardziej opisowych z danych kwartalnych i rocznych można jednak coś wywnioskować. Bazując na tych informacjach spróbowałem określić przybliżone wartości sprzedaży segmentu OZE i pozostałej części. Proszę pamiętać, że są to tylko przybliżone dane wynikające z moich analiz i niestety mogą się różnić od rzeczywistości, ze względu na brak informacji w niektórych kwartałach, jak chociażby w najświeższym.

kliknij, aby powiększyćJak widać sprzedaż towarów związanych z OZE (przede wszystkim fotowoltaika, ale również np. pompy wodne) istotnie rośnie i stanowi już istotny procent w całkowitej skonsolidowanej sprzedaży. Patrząc na dane roczne (kwiecień 2020-marzec 2021) było to ponad 210 mln zł sprzedaży i ok. 30 proc. udział, w porównaniu do 118 mln zł rok wcześniej i 19 proc. Co ciekawe udział ten spadł w ostatnim kwartale (styczeń-marzec). Wydaje się, że jest to efekt dwóch rzeczy. Po pierwsze niekorzystnych warunków pogodowych oraz zakończenia programu Mój Prąd w roku 2020. Spółka poinformowała o tym zresztą w miesięcznych danych za styczeń, tłumacząc spadki r/r o 10 proc. Po drugie wydaje się, że po prostu w ostatnich dwóch kwartałach dynamicznie rosną ceny kabli, w związku ze wzrostem surowców (również miedzi) na rynkach światowych. To nawet przy niezmienionych wolumenach (zakładam, że są jednak r/r wyższe) powoduje wyższą sprzedaż.

Co ciekawe spółka nie podała żadnych wartości liczbowych związanych z OZE w danych za pierwszy kwartał nowego roku obrotowego. Przy mojej wrodzonej podejrzliwości, zakładam jednak, że nie było tutaj spektakularnego efektu wow, inaczej taka informacja by się pojawiła. Z omówienia wynikowego zawartego w raporcie kwartalnym wiemy tylko, że „na wzrost przychodów wpłynęła przede wszystkim wyższa rdr sprzedaż w segmentach Kabli oraz Odnawialnych Źródeł Energii, w tym fotowoltaiki i pomp ciepła”. Osobiście zakładam, że to jednak grupa towarowa „Kable” miała najistotniejsze przełożenie na tak dynamiczny wzrost sprzedaży.

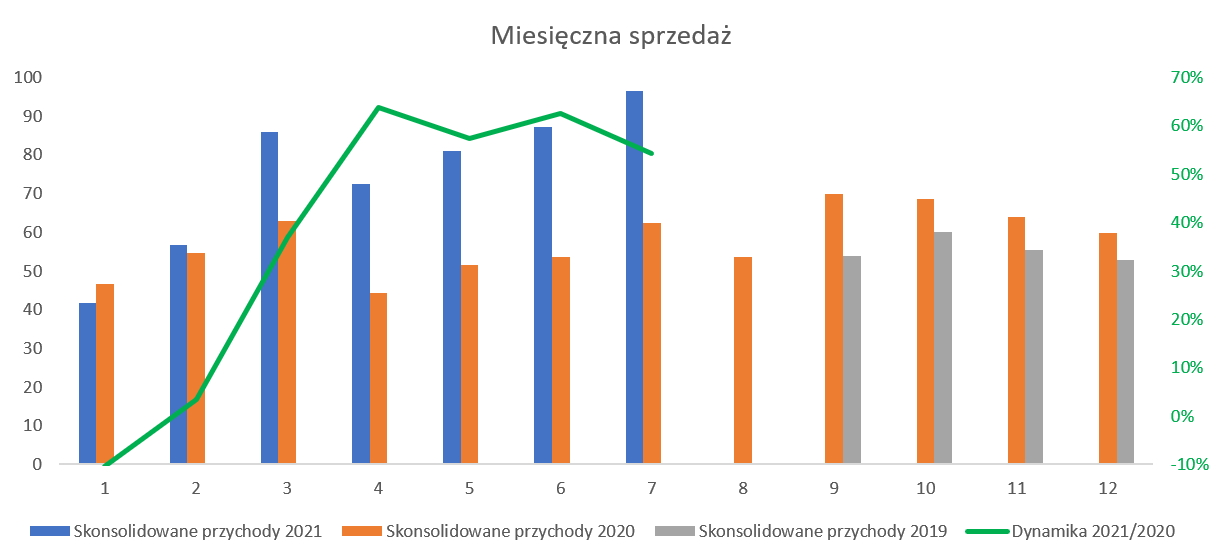

Przypomnę, że miedź kosztuje obecnie w okolicach 9,5 tys. USD za tonę w porównaniu do 5,0 tys. na początku kwietnia zeszłego roku. A to jednak cena miedzi ma dość istotne przełożenie na cenę kabli. Inaczej mówiąc wzrosty na rynku notowań miedzi powinni mieć dość szybkie przełożenie na cenę kabli. Oczywiście jest to broń obosieczna i przy spadkach będzie sytuacja odwrotna. Proszę także zwrócić uwagę, że rynek dystrybutorów, który w poprzednich kwartałach poruszał się dość niemrawo (wykres nr 3) to w analizowanym okresie po prostu eksplodował. Dodatkowo również TIM, którego ekspozycja na OZE jest sporo mniejsza, raportował istotny wzrost sprzedaży począwszy od marca bieżącego roku. Oczywiście OZE w wypadku Grodna z pewnością dołożyło cegiełkę do rosnącej sprzedaży – prezes choćby informował o wzroście w maju r/r o 50 proc. tego segmentu.

kliknij, aby powiększyćPowyżej mamy informację o miesięcznej sprzedaży skonsolidowanej raportowanej przez Grodno od września 2020 roku. Również tutaj widać, że (podobnie jak w TIM) sprzedaż z kopyta mocno ruszyła w marcu 2021 roku. Pamiętać należy o wpływie pandemii na dane zeszłoroczne. Niestety nie znamy danych miesięcznych za analogiczny okres roku 2019, aby zobaczyć czy pandemia faktycznie odcisnęła duże piętno. W wypadku TIM-u tak nie było – kto nie wierzy zachęcam do przeczytania analiz wynikowych tej spółki. Patrząc na dane kwartalne widać, że drugi kwartał 2020 roku był zauważalnie lepszy (+10 proc.) niż Q2 2019. To zaś oznacza, że możemy przyjąć, iż pandemia i jej potencjalne efekty nie były podstawową przyczyną osiągnięcia znakomitych dynamik sprzedażowych r/r.

Podsumowując analizę sprzedaży można przyjąć, że świetne wyniki drugiego kwartału 2021 roku to zasługa rosnących cen kabli jak i dynamicznie rozwijającego się OZE. To zaś oznacza, że o ile pierwszy czynnik może być zmienny w czasie (ceny zapewne będą ulegać wahaniom czasami dynamicznym) to wzrosty w segmencie OZE wydają się być wysoce prawdopodobne, przynajmniej w odniesieniu do rynku. Zwracam uwagę, że spółka ma już ok. 30 proc. OZE w swojej sprzedaży, przy planowanym (lata 2024-25) poziomie 35 proc. Ale warto pamiętać, że wszystkie znaki na niebie wskazują na rosnący trend znaczenia OZE w kolejnych nie tylko kwartałach ale i latach. Tutaj zatem Grodno powinno być jednym z beneficjentów zarówno w mikro-instalacjach, gdzie już ma bardzo silną pozycję jak i małych instalacjach przemysłowych (50-500 kWp). W tym drugim wypadku warto sobie przypomnieć, że grupa Grodno historycznie współpracuje z klientami przemysłowymi, więc potencjalna lista klientów już w zasadzie jest.

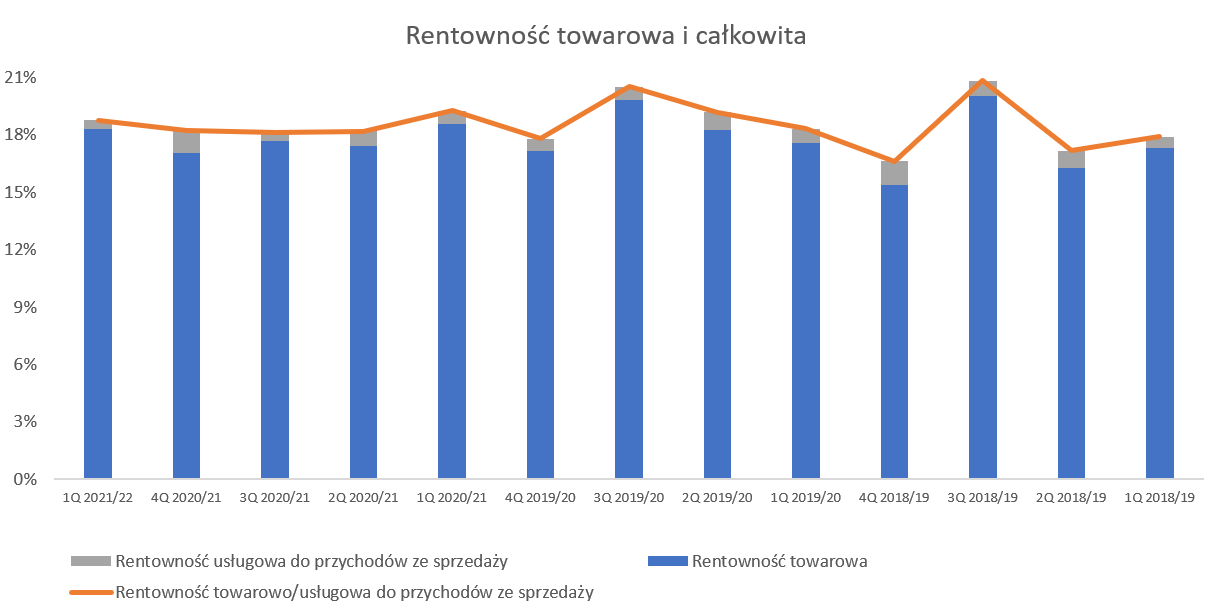

Rekordowa marża brutto na sprzedażyMarża brutto na sprzedaży towarowej wyniosła 18,3 proc. i była niższa r/r o 0,3 p.p.

kliknij, aby powiększyćDwa słowa wyjaśnienia co do definicji. Rentowność towarową liczę jako różnice sprzedaży towarów i materiałów oraz ich kosztu zakupu i tak otrzymaną wartość dzielę przez sprzedaż towarów i materiałów. Natomiast do rentowności towarowo-usługowej dodaję jeszcze przychody ze sprzedaży produktów/usług zarówno w liczniku jak i w mianowniku. Nie koryguję już tutaj o koszty, ponieważ spółka sporządza rachunek wyników w ujęciu rodzajowym, wiec nie mamy takich danych. W związku z tym ta druga rentowność będzie zawsze wyższa od towarowej, o ile oczywiście sprzedaż produktów/usług pozostanie dodatnia.

Marża w ujęciu procentowym była lekko niższa, ale oczywiście wartościowo nadrobiła to bardzo istotnie. Masa marży rdr przyrosła o 16,6 mln zł, z czego 17,8 mln zł to efekt zwiększonej sprzedaży, a –1,2 mln zł to niższa procentowo rentowność. Przeglądając sprawozdanie możemy wyczytać, że dynamika kosztu własnego była wyższa od dynamiki sprzedaży m. in. ze względu na presję cenową na rynku. Tutaj bym się na chwile zatrzymał, choć sama zmiana w p.p. (-0,3) marży nie jest wysoka. Wydaje się jednak, że presja cenowa w OZE jest dość silna. Skąd ten wniosek? Głównie z przyjęcia założenia (choć to moja spekulacja) o dodatkowych zyskach na sprzedaży kabli. Segment ten najprawdopodobniej silnie urósł r/r i kw./kw. w związku z drożejącą miedzią. A skoro spółka miała na stanie zapasu część kabli kupionych taniej to również powinna trochę zyskać z tego tytułu sprzedając je drożej. Jeśli więc mamy ogólny procentowy spadek rentowności brutto na sprzedaży to jednak można snuć domysły, że presja w towarach OZE była dość silna. Zresztą nie jest to nic specjalnie nowego dla spółki. Ona sama w swojej strategii podkreślała, że lata 2021-22 mogą być okresem „Spadku cen produktów fotowoltaiki oraz wzrostu aktywności podmiotów konkurencyjnych”. Podobnie zresztą argumentuje rząd, który zmniejsza dofinansowanie do programu Mój Prąd (z 5 do 3 tys. zł) właśnie wskazując na spadające ceny fotowoltaiki. Spółka zakłada, że po tym okresie spadku cen i pewnej wojny cenowej nastąpić powinna pewna konsolidacja rynku gdzie ostaną się te firmy, które mają przewagi konkurencyjne. Grodno ze względu na swoje udziały rynkowej, doświadczenie oraz działalność na różnych polach OZE wydaje się, że mogłoby być beneficjentem takiego podejścia.

Na koniec rozważań o procentowej marży brutto muszę poczynić jeszcze jedno zastrzeżenie. Proszę spojrzeć na marżę w Q3 2020/21 w porównaniu z analogicznym okresem w dwóch latach poprzednich, czyli Q3 2018/2019 oraz Q3 2019/2020. Rentowność brutto na sprzedaży jest w Q3 2020/21 istotnie niższa (ok. 2,4-2,7 p.p.) niż w okresach porównywalnych. Z drugiej strony w tamtych dwóch latach była zauważalnie wyższa niż w pozostałych kwartałach danego roku obrotowego. Zastanowiło to mnie i poszukałem głębiej. Wydaje się, że w poprzednich latach spółka rozpoznawała istotną część (jeśli nie całość) bonusów rocznych od dostawców właśnie w trzecim kwartale roku obrachunkowego będącym jednocześnie czwartym kwartałem roku kalendarzowego. To oczywiście skutkowało istotnym podbiciem rentowności w Q3, ponieważ efekt całych (lub większości) bonusów rocznych lądował w wyniku jednego kwartału. Zakładam tutaj, że zwyczajowo spółka umawia się z dostawcami na rozliczaniu bonusów jednak w ujęcia kalendarzowym, gdyż u większości z nich rok obrachunkowy jest równy rokowi kalendarzowemu. I faktycznie jest chyba coś na rzeczy, ponieważ w raporcie za Q3 2019/20 znajdziemy takie oto zdanie „Na zmianę wyników w III kw. wpływ miała korekta zasad rozliczania bonusów z tytułu realizowanych zakupów towarów poprzez przesunięcie części rozliczeń rocznych na poszczególne kwartały.” Jeśli spółka w obecnym roku również tak postępuje (rozlicza bonusy roczne bardziej proporcjonalnie per kwartały) to w zasadzie ta zmiana r/r już nie powinna nam wiele zmieniać.

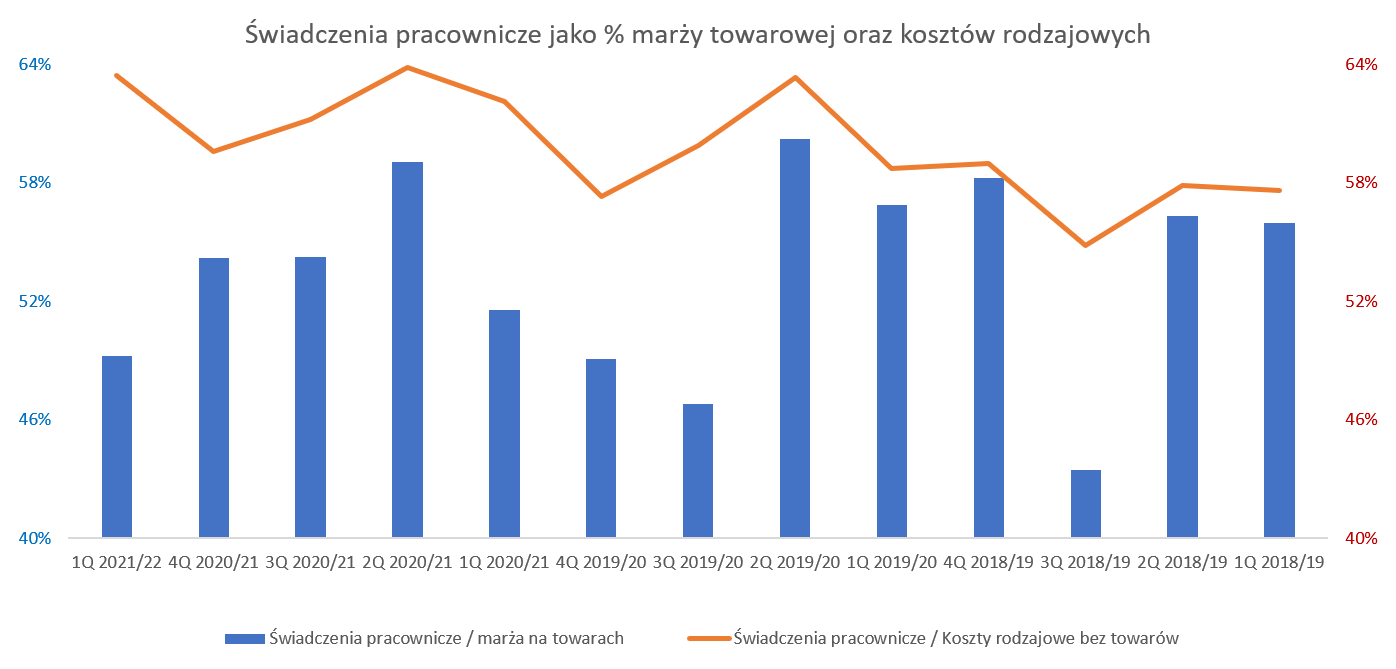

Zagadkowe koszty rodzajoweJuż przy analizie zysku operacyjnego na początku wspominałem, że dynamika EBIT-u mogłaby być uznana za lekko rozczarowującą. Przyczyna po części, ale tylko po części, tkwi w dość szybko rosnących kosztach rodzajowych, w szczególności kosztach pracowniczych.

kliknij, aby powiększyćPowyższy wykres jasno chyba pokazuje, że koszty wynagrodzeń odgrywają bardzo istotną rolę w osiągnięciu końcowego rezultatu operacyjnego (EBIT) w danym kwartale. Stanowią one między 40 a 60 proc. wypracowanej marży handlowej oraz między 57 a 64 proc. wszystkich (poza kosztem własnym sprzedanych towarów) kosztów rodzajowych. Koszty świadczeń pracowniczych wyniosły 21,6 mln zł w porównaniu do 14,1 mln zł rok wcześniej oraz 16,9 mln zł w poprzednim kwartale. To daje odpowiednio dynamikę na poziomie ok. 53 i 28 proc. Pomimo, że są to dynamiki niższe niż przychodowe to jednak budzą na pierwszy rzut oka lekki niepokój. W końcu przy tak dynamicznie rosnącej sprzedaży (częściowo jak w wypadku kabli związanej z cenami) oczekiwalibyśmy jednak istotnego korzystnego działania dźwigni operacyjnej. Tak duże przyrosty wynagrodzeń w części ten efekt zabrały. Ale jednak proszę zauważyć, że marża na sprzedaży (przed rozpoznaniem saldem pozostałych przychodów operacyjnych i kosztów) wyniosła 11,2 mln zł w porównaniu do 5,9 mln zł rok wcześniej.

To zaś daje dynamikę zysku na sprzedaży na poziomie 90 proc, czyli istotnie powyżej dynamiki sprzedaży! Tak więc tak naprawdę operacyjnie spółka dość istotnie poprawiła swoje wyniki r/r i skorzystała z efektu dźwigni.

Co natomiast wydarzyło się z wynagrodzeniami? Mamy tutaj prawdopodobnie dwa efekty. Z jednej strony spółka informuje o skorzystaniu w Q1 2020/21 z programów pomocowych (zapewne program dofinansowania wynagrodzeń 40/40/20) w kwocie ok. 1,4 mln zł. Z drugiej jest również mowa o przesunięciu wypłaty premii dla pracowników z Q1 2020/21 na kwartały późniejsze. Niestety tutaj nie mamy podanych wartości ani informacji, czy chodzi o wyrównanie w kolejnym kwartale, czy może w dwóch-trzech następnych. Patrząc na wzrost wartości wynagrodzeń pomiędzy Q1 a Q2 2020/21 (+4,9 mln zł oraz + 35 proc. kw./kw.) można chyba przyjąć, że chodziło o przesunięcia na kolejny kwartał. A to zaś oznacza, że baza kosztowa kolejnego okresu będzie trochę zawyżona, więc łatwiej będzie pobić wynik r/r.

To jednak jeszcze nie koniec zmian na poziomie zysku operacyjnego. Pozostałe przychody operacyjne obecnie wyniosły 0,2 mln zł i były o 2,0 mln zł mniejsze niż rok wcześniej. Patrząc na noty widzimy, że w zeszłym roku pojawiła się pozycja dotacje na kwotę 1,22 mln zł. Wynikało to przede wszystkim z otrzymanych wtedy subwencji związanych z przeciwdziałaniem skutkom epidemii COVID-19, które nie wystąpiły w analizowanym kwartale roku bieżącym. Podsumowując te 3 wydarzenia można oszacować ich wpływ w zeszłym roku na ok. 3,5 mln zł. Tak więc gdyby zeszłoroczny EBIT skorygować o taką wartość to wyniósłby on wtedy 3,8 mln zł. I wtedy porównanie z obecną wartością (10,7 mln zł) daje dynamikę na poziomie 180 procent, co przyznacie Państwo jest liczbą dość imponującą. Oczywiście nie można zapominać, że jest to trochę ćwiczenie teoretyczne i niepełne. Nie uwzględnia bowiem efektu zmniejszonej sprzedaży w związku z Covid-em co się przełożyło np. na brak marży, etc.

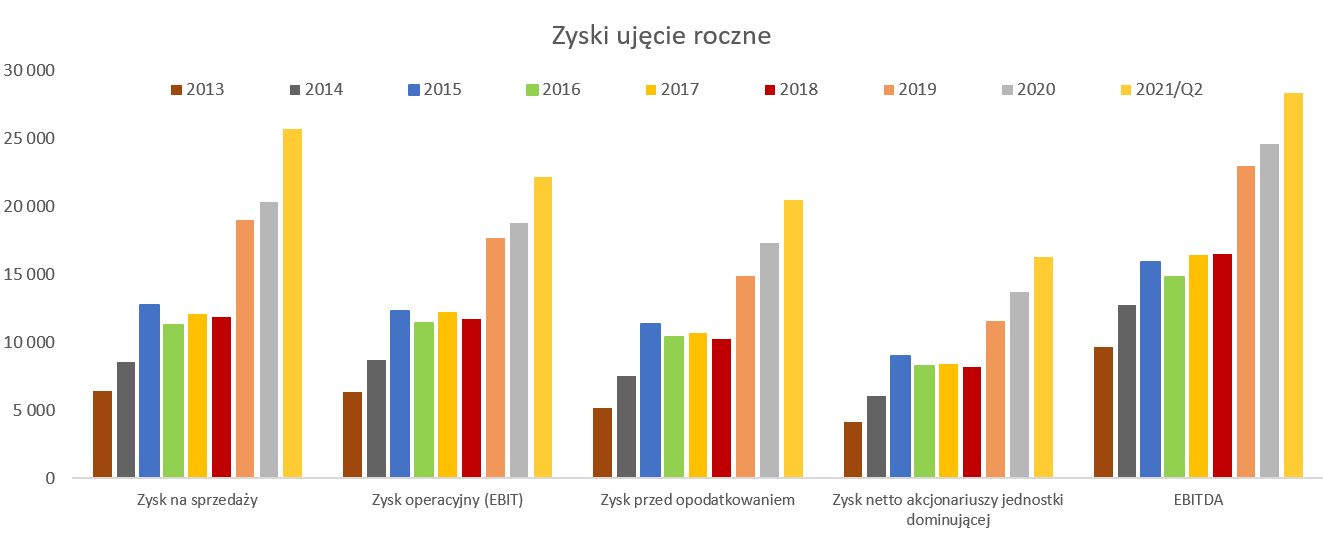

Zobaczmy podsumowanie wyników w ujęciu rocznym. Tutaj uwaga: wykres pokazuje lata obrachunkowe i np. rok 2020 jest to okres obrachunkowy 2020/21. Natomiast ostatni okres na wykresie „2021 Q2” dotyczy skumulowanych ostatnich 12 miesięcy, czyli trzech kwartałów 2020/21 i jednego z nowego roku obrachunkowego 2021/22.

kliknij, aby powiększyćJak widać na wykresie spółka w zasadzie istotnie poprawia swoje wyniki od roku obrachunkowego 2019/2020. Dość powiedzieć, że w chwili obecnej EBITDA wynosi 28 mln zł czyli o 70 proc. więcej niż w roku 2018/2019. Pierwszy kwartał roku obrachunkowego 2021/22 wypadł bardzo dobrze i jest dobrym prognostykiem na przyszłość.

Porównując dane z kolejnych kwartałów warto jednak pamiętać, o tym, że mamy tam również wydarzenia one-off. W drugim kwartale (Q3 2020) zeszłego okresu obrachunkowego spółka również rozpoznała w pozostałych przychodach operacyjnych najprawdopodobniej 2,3 mln zł dotacji covidowych. Z drugiej jednak strony mamy najprawdopodobniej zawyżone koszty kwartału przez przesunięcie premii (opisane powyżej) z poprzedniego kwartału. Dodatkowo spółka utworzyła w Q2 2020/21 odpis na należności w kwocie 2,7 mln zł. Tak więc wydaje się, że sumując te trzy wydarzenia baza porównawcza drugiego kwartału będzie jednak łatwiejsza do pobicia niż obecnie. Dodatkowo spółka utworzyła jeszcze kolejny odpis na należności w kwocie 1,9 mln zł na koniec roku. Tak więc w całym roku obrachunkowym 2020/21 była to wartość 4,57 mln zł.

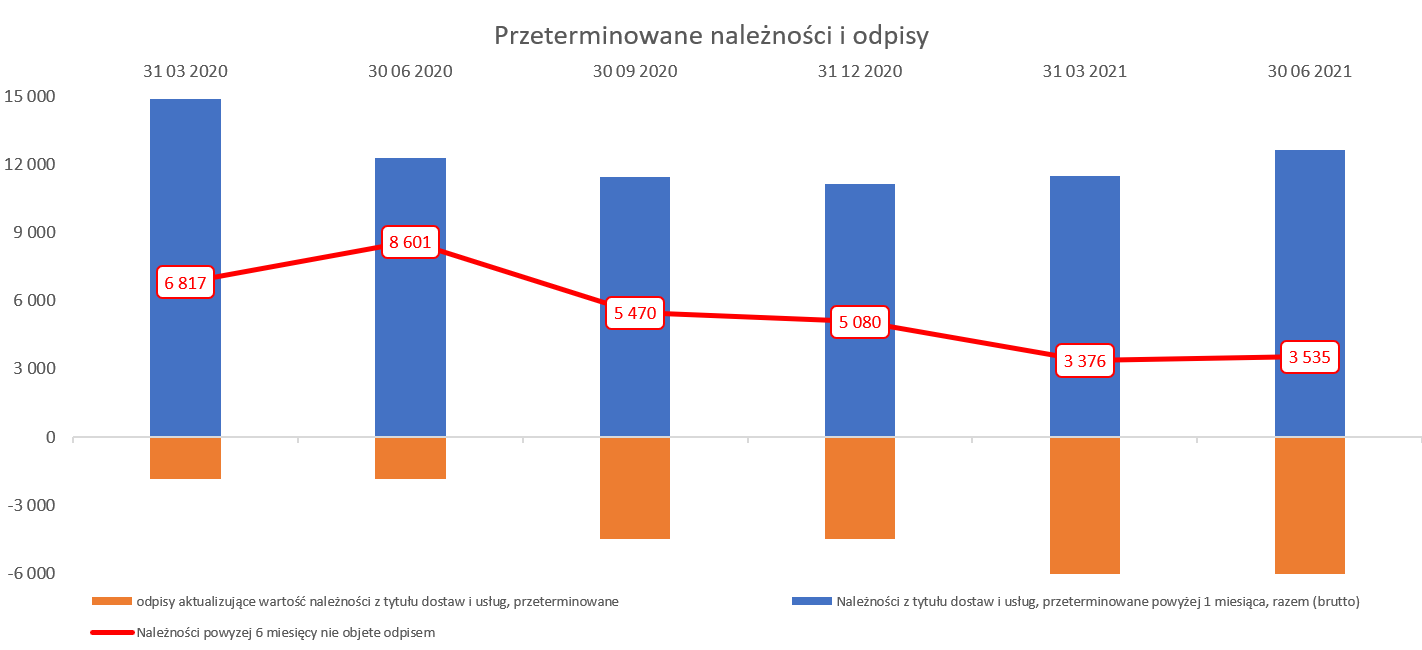

Trzeba przyznać, że roczny odpis na należności przekształcił się w całkiem sporą wartość, która stanowiła ponad 22 proc. rocznego zysku na sprzedaży. Należności do obserwacjiSkoro odpis na należności w zeszłym roku był istotny to oczywiście musimy spojrzeć na wiekowanie należności. Na szczęście spółka pokazuje notę z wiekowaniem i można z niej co nieco wyczytać.

kliknij, aby powiększyćNa wykresie powyżej mamy informację na temat przeterminowanych należności powyżej 1 miesiąca, odpisów aktualizujących oraz co najważniejsze należności przeterminowanych powyżej 6 miesięcy nie objętych odpisem. Ta ostatnia dana jest matematycznym efektem przyjęcia założenia o tworzeniu odpisów na najstarsze przeterminowane należności. Jak widać wartość takich należności wynosiła już nawet ponad 8 mln zł na koniec czerwca zeszłego roku. Później dwukrotnie spadła do 5,5 oraz 3,3 mln zł, lecz jest to przede wszystkim efekt dokonania odpisów w drugim i czwartym kwartale okresu obrachunkowego. Obecnie wartość należności niespłaconych od pół roku wynosi 3,5 mln zł. W porównaniu do rosnącej sprzedaży i skali działalności grupy nie jest to wartość bardzo istotna. Nie należy jednak o niej zapominać, ponieważ jak widać Covid-2 (a może też i inne czynniki) w tym zakresie przyczynił się jednak do pogorszenia wyników spółki.

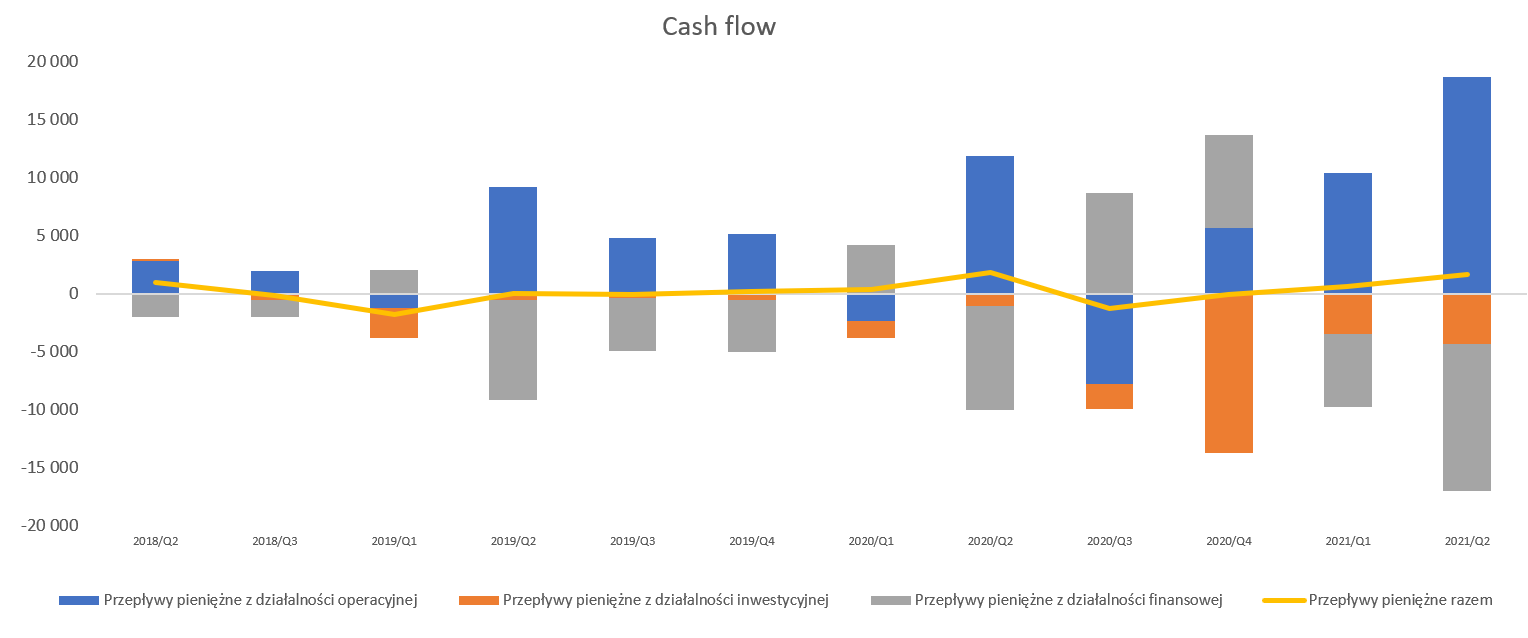

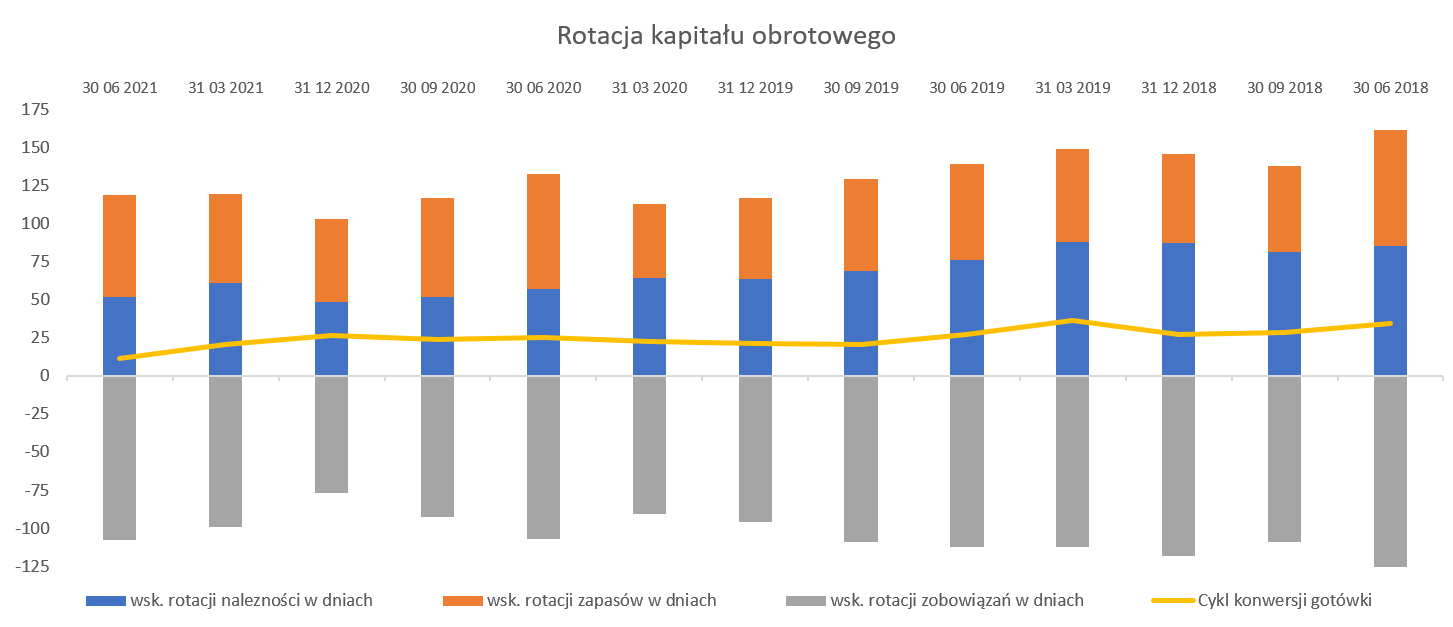

Spójrzmy teraz na rotację kapitału obrotowego oraz przepływy pieniężne.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o przepływy pieniężne to spółka operacyjnie (OCF) wykazała 18,7 mln zł czyli o 6,8 mln zł więcej niż rok wcześniej. Patrząc na największe zmiany w tej części rachunku przepływów pieniężnych widać zwiększenie zobowiązań handlowych i pozostałych o 69 mln zł. Z jednej strony można kręcić nosem, że cash-flow jest „wyciągnięty” na terminach płatności. Proszę jednak spojrzeć na to z drugiej strony. Grodno zwiększyło sprzedaż r/r o ponad 60 proc. stąd też trudno nie oczekiwać wzrostu zobowiązań handlowych. I tak naprawdę patrząc r/r to zwiększyły się one o 43 proc. r/r czyli mniej niż sprzedaż. Dodatkowo patrząc na rotację zobowiązań handlowych i pozostałych w dniach mamy właściwie podobne wartości ok. 107-108 dni. Tutaj mała uwaga. Spółka liczy i podaje również wskaźniki rotacji i mamy pewne różnice. Przede wszystkim wynikają one z innego podejścia do danych (kwartalne czy uśrednione roczne) oraz przyjęcia w mianowniku dla zobowiązań czy zapasów sprzedaży (jak robi to Grodno) bądź kosztu towarów sprzedanych (moja propozycja). Ja obstaję przy swoim sposobie .

Pomimo tego, że nominalne wartości należności i zapasów rosną (muszą przy tak znacznym wzroście sprzedaży) to jednak rotacja w dniach w tych obydwu wypadkach się poprawia. W efekcie cykl konwersji gotówki spadł do ok. 11 dni w porównaniu do 25 dni rok wcześniej. Tak więc operacyjne przepływy należy zapisać na plus dla spółki. Istotne ujemne przepływy finansowe (-12,7 mln zł) to spłata kredytów. W efekcie można by oczekiwać, że wskaźnik dług netto / EBITDA spadnie. I faktycznie w porównaniu z marcem 2021 tak się wydarzyło i nastąpił spadek z 2,8 do 2,0. Jeśli jednak porównamy dane r/r to widać wzrost z 1,8 do 2,0. Jest to tak naprawdę efekt lekkiego wzrostu finansowego długu netto (+4 mln zł) r/r, przy de facto niezmienionym poziomie 12-miesięcznego zysku EBITDA, który oscyluje w okolicach 28 mln zł. Jak to można by zakrzyknąć. Tak przecież wszystko ładnie idzie do góry, a na końcu okazuje się, że porównując 12 miesięcy do poprzednich 12 miesięcy jest w zasadzie płasko?

Uczciwie przyznam, że mnie to również zastanowiło. Chwila analizy i odpowiedź jest prosta. Proszę zwrócić uwagę, że w wyniku EBITDA za ostatnie 12 miesięcy mamy np. odpis na należności na 4,5 mln zł oraz premie z Q1 2021. Te wartości obniżające wynik EBITDA trzeba by skorygować rozpoznaniem dotacji COVID-owych na poziomie 2,3 mln zł w drugim kwartale 2020/21. Jednak jak cofniemy się o kolejne 12 miesięcy to tam mamy efekt niższych wynagrodzeń (zasada 40/40/20), brak premii (przesunięta na kolejne okresy) oraz dotacje z Q1 2020/21 w kwocie ok. 1,2 mln zł. Jeśli więc spółka utrzyma rentowność to wydaje się, że 12-miesięczny wynik EBITDA powinien zauważalnie urosnąć już w kolejnych kwartałach.

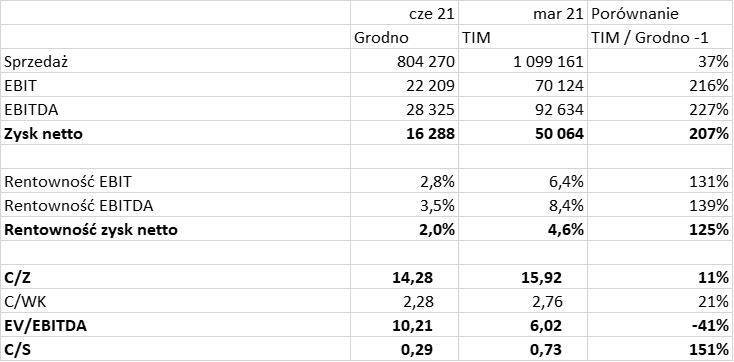

Podsumowanie i ocena sytuacji rynkowej Spółka w ostatnich 2 latach była wyceniana w dość szerokim przedziale 5-22 wg wskaźnika C/Z, który w chwili obecnej wynosi ok. 15. To zaś oznacza, że taki zakres wiele nam nie pomoże w wycenie. Spróbujmy więc porównać Grodno z TIM, spółką, która jest liderem rynku dystrybucji elektrotechnicznej, a analizowana spółka zajmuje od roku drugie miejsce.

kliknij, aby powiększyćPatrząc na wycenę wskaźnikową (oprócz EV/EBITDA) można przyjąć, że TIM jest wyceniany z premią w stosunku do Grodna. Jednak jest to efekt głównie ostatnich 12 miesięcy. Kurs Grodna jest w zasadzie dość zbliżony do tego co było na koniec sierpnia 2020 roku, podczas gdy TIM powiększył swoją kapitalizację z 260 do ponad 750 mln zł. Oczywiście jasno trzeba wskazać, że w tym czasie TIM co najmniej podwoił swoje wyniki operacyjne w ujęciu 12 miesięcy, podczas gdy wyniki Grodna pozostają na zbliżonym poziomie. Gdy jednak przyjrzymy im się bliżej (proszę wrócić do informacji o 12-miesięcznej EBITDA czy one-off na zysku operacyjnym) to wydaje się, że powinna nastąpić tutaj zauważalna zwyżka wynikowa, czego dowodem jest już analizowany kwartał. A jeśli tak się stanie to wycena wskaźnikowa C/Z może spaść nawet do poziomów jednocyfrowych.

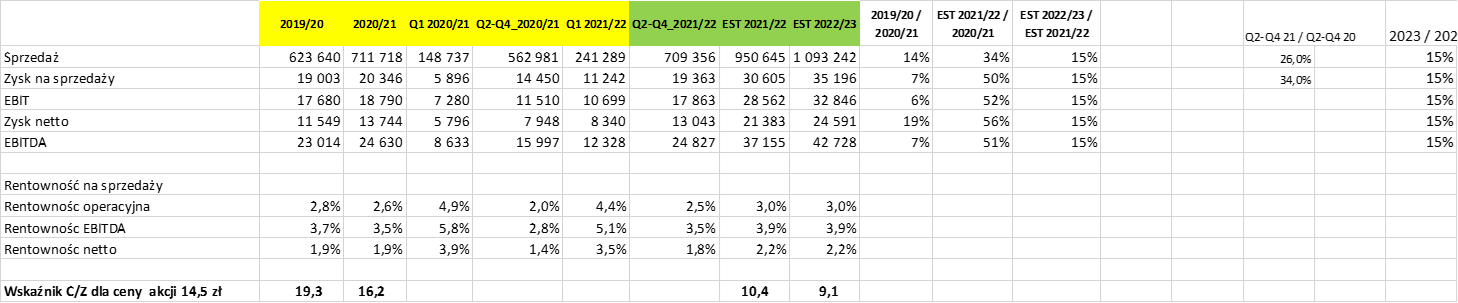

kliknij, aby powiększyćOczywiście nie zakładałem w powyższym ćwiczeniu, że spółka będzie w stanie powiększać zysk netto o kilkaset procent rocznie. Czy jednak przyjęcie dynamiki rocznej sprzedaży na poziomie 34 proc. przy znanych już wynikach pierwszego kwartału (+62 proc. oraz +54 proc. w lipcu) jest optymistyczne? Jeśli przyjmiemy, że kurs miedzi (a co za tym idzie cena kabli) nie spadnie istotnie w ciągu następnych kilku miesięcy to wydają się to być cele absolutnie do zrealizowania.

Podobne pytanie można zadać zresztą do zysku netto, który w moim założeniu powinien urosnąć r/r o 56 proc. To oczywiście więcej niż estymowana dynamika sprzedaży. Z drugiej strony proszę wrócić do wyliczeń zysku operacyjnego czy EBITDA za pierwszy kwartał nowego roku obrotowego, który gdyby skorygować o one-off to jego dynamika byłaby zbliżona do 3-cyfrowej. Przypomnę, że mówimy tutaj np. o nieuwzględnieniu odpisów na należności, które w zeszłym roku obniżyły wyniki o ponad 4,5 mln zł. W moim ćwiczeniu estymowana rentowność netto za 3 kwartały roku obrotowego 2021/22 wynosi 1,8 proc., w porównaniu do 3,5 proc. w ostatnim kwartale, choć 1,4 proc. w analogicznym okresie roku poprzedniego (3 kwartały 2020/21). Patrząc na wartości bezwzględne warto mieć świadomość, że skumulowany zysk netto za 3 kwartały 2020/21 (lipiec 2020 – marzec 2021) wyniósł 8 mln zł. Podczas gdy tylko w pierwszym kwartale nowego roku obrachunkowego spółka zarobiła 8,3 mln zł, a moja estymacja to 13 mln zł.

Celowo postanowiłem wrzucić tę analizę w sierpniu, jeszcze przed podaniem szacunków sprzedaży za ten miesiąc. One będą dość ważne. Gdyby się okazało, że kilkudziesięciu procentowe dynamiki sprzedaży są nadal do utrzymania to i moja prognoza będzie miała szansę się zrealizować lub spółka może nawet istotnie ją przekroczy. Jeśli by jednak spadły np. do poziomu 10 czy kilkunastu procent to oczywiście sytuacja może wtedy wyglądać zgoła inaczej. Nawet wtedy trudno jednak zakładać, że obecna wycena wskaźnikowa na poziomie 15-16 C/Z jest wygórowana biorąc pod uwagę np. wskaźnik PEG (więcej tutaj:

www.stockwatch.pl/wiadomosci/w...), który nadal przebywa w granicach poniżej jedności.

Oczywiście nie popadajmy w hurra optymizm i pamiętajmy o ryzykach takich jak utrzymanie dynamiki sprzedaży czy rentowności towarowej (kable i miedź!), ryzyko pogłębiania wojny cenowej w fotowoltaice, nieprzewidywalne zmiany prawne w OZE, które zarówno mogą napędzić dodatkowy popyt jak i istotnie go osłabić i wiele innych. Dodatkowo proszę zwrócić uwagę na specyfikę prowadzenia biznesu. Grodno opiera swoją dystrybucję na 93 punktach handlowych (czyli tzw. handel offline), podczas gdy TIM opiera swoją siłę na e-commerce i sprzedaży on-line. Być może jest to główna przyczyna ponad dwukrotnej różnicy w rentowności pomiędzy dwoma spółkami. To oczywiście może być szansą, jeśli Grodno zdecyduje się mocno postawić na rozwój tego kanału dystrybucyjnego.

P.S. Oświadczam, że posiadam akcje Grodno w moim portfelu w chwili obecnej oraz dokonywałem transakcji zakupu w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.