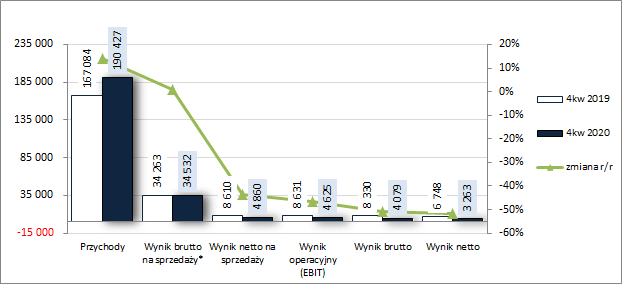

Tajne przez poufne – omówienie wyników i sytuacji finansowej po IV kw. 2020 roku (III kw. roku obrotowego 2020/2021)Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW odróżnieniu od wcześniejszych okresów sprawozdawczych ostatni kwartał roku kalendarzowego 2020 nie był dla Grupy Grodno już tak udany jeśli chodzi o zmiany w ujęciu r/r na poszczególnych poziomach wynikowych

rachunku zysków i strat. W obszarze działalności podstawowej Grupa odnotowała co prawda wzrost skonsolidowanych przychodów o 14 proc., lecz, z uwagi na porównywalny wzrost kosztów zaopatrzenia w towary i materiały oraz pozostałych kosztów operacyjnych, na poziomie szacunkowego wyniku brutto na sprzedaży (przychody ze sprzedaży pomniejszone o wartość sprzedanych towarów i materiałów) odnotowano r/r poprawę zysku jedynie o 1 proc. (marża brutto spadła z 20,5 proc. do 18,1 proc.), a na poziomie wyniku netto na sprzedaży spadek zysku wyniósł spore 44 proc. (efekt większego niż we wcześniejszych okresach sprawozdawczych wzrostu istotniejszych pozycji kosztowych – wynagrodzenia i świadczenia pracownicze wzrosły r/r o 18 proc., a w przeliczeniu na pracownika o 7 proc.; z kolei koszty usług obcych o 40 proc.). Nie lepiej było na dalszych poziomach wynikowych, gdzie za sprawą słabszych r/r wyników na pozostałej działalności operacyjnej (235 tys. zł kosztów netto wobec 22 tys. zł przychodów netto) oraz w obszarze finansowym (546 wobec 302 tys. zł kosztów netto) wskazany wyżej regres zysku w ujęciu r/r ulegał stopniowemu zwiększeniu – do 46 proc. na poziomie wyniku operacyjnego oraz do 51 proc. na poziomie wyniku brutto. Ostatecznie, po uwzględnieniu kwestii podatkowych (nieco wyższa r/r efektywna stopa podatkowa), na poziomie wyniku netto Grupa Grodno w rozpatrywanym okresie kwartalnym odnotowała r/r spadek zysku o 52 proc.

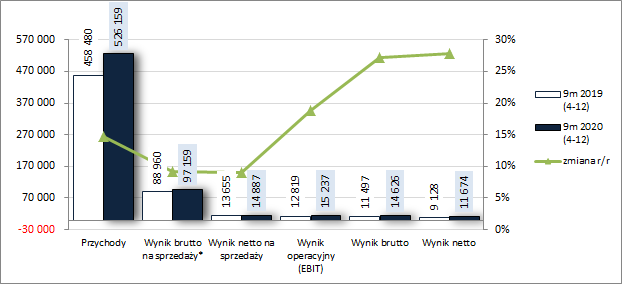

Jednocześnie, głównie za sprawą bardzo udanego okresu od kwietnia do września (2 i 3 kw. roku kalendarzowego), w ujęciu narastającym za 9 miesięcy zakończonym 31 grudnia 2020 r. (Grodno ma przesunięty o kwartał rok obrotowy), Grupa mogła pochwalić się r/r solidnym, w większości poziomów dwucyfrowym, progresem wyników. Skonsolidowane przychody okazały się wyższe o 15 proc., zysk brutto i netto na sprzedaży o 9 proc., zysk operacyjny o 19 proc., zysk brutto o 27 proc., a zysk netto o 28 proc.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyć Niestety Grupa Grodno nie wysila się specjalnie w zakresie przekazu informacyjnego w publikowanych raportach okresowych i więcej o czynnikach wpływających na raportowane wyniki oraz ogólnych oczekiwaniach względem przyszłości dowiadujemy się z wywiadów prasowych z przedstawicielami Grupy (chociaż tyle, gdyż w niektórych podmiotach i tego brak). I tak np. w jednym z takich wywiadów (Grodno spodziewa się utrzymania wzrostów w '21 m.in. dzięki sprzedaży pomp ciepła - Bankier.pl) wyjaśniła się kwestia wyższej wartości towarów i materiałów, która była główną przyczyną słabszych wyników w ostatnim okresie sprawozdawczym – „wynikała ona ze zmiany zasad rozliczeń bonusów od dostawców, premii posprzedażowej”. Nie podano niestety na czym ta zmiana polegała i jak może wpłynąć na wyniki w kolejnych okresach sprawozdawczych (w tym czy miała charakter jednorazowy czy trwały), więc pozostaje jedynie czekać na dalsze raporty okresowe.

W sprawozdaniu zarządu za okres 9m roku obrotowego 2020/2021, jak również wspomnianym wywiadzie prasowym, można również natknąć się na informację wskazującą, że tempo wzrostu sprzedaży Grupy w ujęciu r/r powyżej założonych w strategii 10 proc. wiąże się głównie z segmentem rozwiązań OZE (w szczególności fotowoltaiki oraz pomp ciepła), których udział w sprzedaży ogółem wzrósł r/r z 17 do 32 proc. i nie jest to ostatnie słowo.

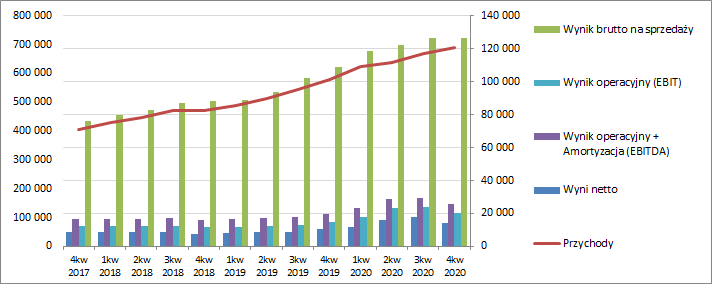

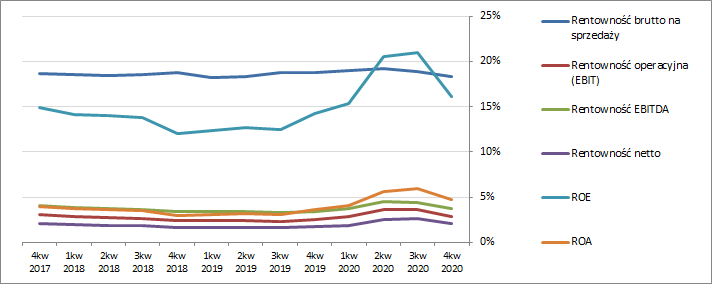

Patrząc na tendencje wynikowe i efektywnościowe Grupy Grodno w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) wyraźnie widać negatywny wpływ wyników zaraportowanych za IV kw. roku kalendarzowego 2020, co wiązało się z przerwaniem dotychczasowego, trwającego ok. rok, systematycznego wzrostu zarówno wielkości wynikowych, jak i podstawowych wskaźników rentowności. Jak zaznaczono już wcześniej zdecydowały o tym głównie kwestie kosztowe (głównie w obszarze zaopatrzenia w towary i materiały, lecz także wynagrodzenia pracowników i usługi obce), gdyż przychody utrzymały tendencję wzrostową.

kliknij, aby powiększyć

kliknij, aby powiększyć Co do perspektyw Grupy Grodno w kolejnych okresach sprawozdawczych to zarząd oczekuje dalszego systematycznego wzrostu sprzedaży, który zgodnie z założeniami przyjętej strategii do 2024 roku ma corocznie wynosić minimum 10 proc. W dalszym ciągu spore oczekiwania wiązane są z asortymentem OZE, w tym głównie z pompami ciepła. W odniesieniu do fotowoltaiki, po dynamicznym wzroście rynku w roku 2020, oczekiwania nadal są na wysokim poziomie, aczkolwiek powoli przesuwają się ze wzrostu na stabilizację (perspektywa roku-dwóch).

W kontekście rozwiązań OZE warto również pamiętać, że zapotrzebowanie na ten asortyment jest silnie zależne od różnego rodzaju programów wspierających, z którymi w dobie kryzysu związanego z pandemią koronawirusa może być różnie. Przywołać tu można chociażby program „Mój Prąd” na dofinansowanie ze środków NFOŚiGW instalacji fotowoltaicznych o mocy od 2 do 10 kW realizowanych przez prosumentów, którego druga edycja zakończyła się przed terminem i przez pewien czas nie było pewne co dalej. Co prawda ostatnio z zapowiedzi rządowych wynika, że program będzie kontynuowany w bieżącym 2021 roku, lecz wsparcie nie będzie dotyczyło już tylko mikroinstalacji fotowoltaicznych i co ważniejsze nie ujawniono jeszcze budżetu.

Częściowo efekt tej niepewności, a może bardziej warunków pogodowych utrudniających prace budowlano-montażowe, widać już w wynikach sprzedażowych Grupy Grodno za styczeń, gdzie r/r odnotowano regres o ok. 10 proc., w tym w obszarze fotowoltaiki o 32 proc.

Jeśli chodzi o

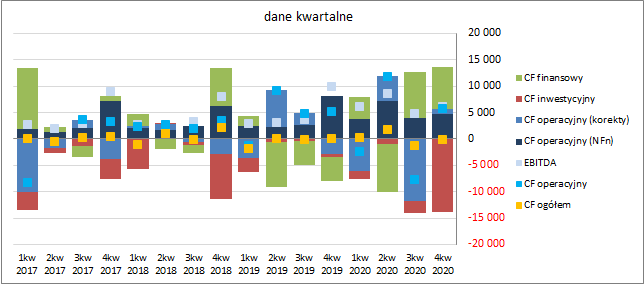

sprawozdanie z przepływów pieniężnych Grupy Grodno to w skali rozpatrywanego okresu kwartalnego (wykres poniżej po lewej, jednostka – tys. zł) mamy w ujęciu r/r do czynienia z pewnym pogorszeniem na poziomie salda ogólnego (odpływ 80 tys. zł wobec dopływu przed rokiem 154 tys. zł). Główny wpływ na taki stan rzeczy miał znaczny wzrost w obszarze inwestycyjnych wydatków netto, w tym zwłaszcza środków trwałych (13,8 wobec 0,5 mln zł). W przypadku działalności operacyjnej odnotowano r/r nieco wyższe wpływy netto (5,7 wobec 5,2 mln zł), jednakże głównie za sprawą korzystnych zmian w zakresie korekt dot. składników kapitału obrotowego (sama nadwyżka finansowa netto była r/r na niższym poziomie tj. 4,7 wobec 8,1 mln zł). Z kolei w obszarze działalności finansowej Grupa wykazała 8 mln zł dopływu środków wobec 4,5 mln zł wydatków netto przed rokiem (efekt odpowiednio pozyskania i spłaty kredytów).

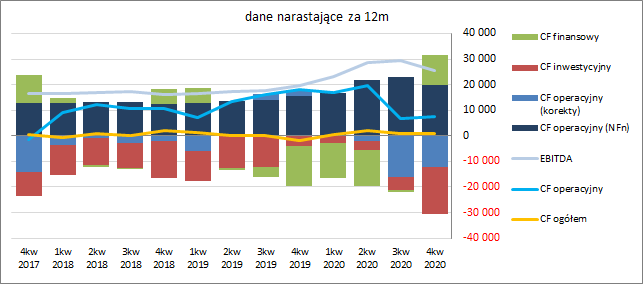

W ujęciu narastającym za 12m zmiany za rozpatrywany kwartał trochę namieszały w strukturze rachunku przepływów Grupy, choć bez specjalnego przełożenia na poziom salda operacyjnego i ogólnego, które utrzymały się na dość zbliżonych kw/kw poziomach. W obszarze operacyjnym rzuca się w oczy spadek nadwyżki finansowej netto, która wcześniej przez kilka okresów sprawozdawczych systematycznie rosła, oraz ograniczenie negatywnych korekt związanych ze zmianami zapotrzebowania na kapitał obrotowy, które dość mocno obciążyły przepływy w poprzednim okresie sprawozdawczym. Warto również zwrócić uwagę na sporą rozbieżność między poziomem przepływów operacyjnych a raportowanym wynikiem EBITDA, która wskazuje na jego ograniczony wymiar gotówkowy. Ponadto ze struktury przepływów otrzymujemy informację o zrealizowanych inwestycjach Grupy w majątek rzeczowy (ujemne przepływy inwestycyjne), które sfinansowano w dużym zakresie środkami pozyskanymi z kredytu (dodatnie przepływy finansowe).

kliknij, aby powiększyć

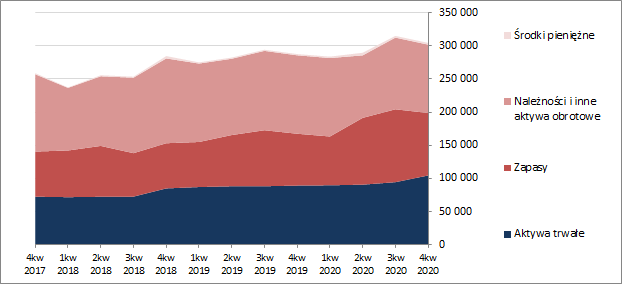

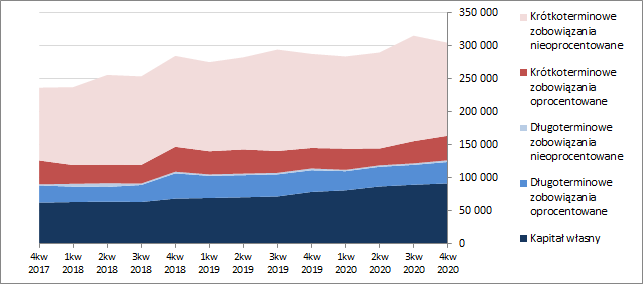

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego ogólna suma bilansowa GK Grodno zmniejszyła się o 3 proc. Po stronie aktywów odnotowano wzrost wartości składników trwałych o 11 proc. (głównie w zakresie środków trwałych) oraz spadek wartości składników obrotowych o 9 proc. (w szczególności zapasów i należności). Z kolei po stronie pasywów kapitał własny uległ zwiększeniu o 2 proc., a wartość zobowiązań zmniejszyła się o 6 proc. (dług krótkoterminowy zmniejszył się o 8 proc., a długoterminowy wzrósł o 8 proc.; jednocześnie dług oprocentowany zwiększył się przy tym o 9 proc. i stanowił na koniec okresu 33 proc. zadłużenia ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły na pewne pogorszenie w zakresie struktury kapitałowo-majątkowej Grupy (struktura aktywów i pasywów na wykresach poniżej, jednostka – tys. zł), pozwalając zarazem utrzymać nadwyżkowe pokrycie aktywów trwałych kapitałem stałym (121 proc.), w tym jednak niepełne w ograniczeniu do kapitału własnego (88 proc.). Jednocześnie w następstwie wspomnianych wyżej zmian Grupa odnotowała zmniejszenie kapitału obrotowego netto oraz wzrost jego deficytu względem bieżących potrzeb. Jakkolwiek sytuację taką trudno uznać za korzystną to jest ona dość typowa w przypadku podmiotów handlowych, do których zalicza się Grodno.

kliknij, aby powiększyć

kliknij, aby powiększyćZmiany wynikowe oraz bilansowe przełożyły się również niezbyt korzystnie na relacje finansowe dotyczące płynności finansowej i zadłużenia. W przypadku płynności mamy generalnie utrzymanie poszczególnych wskaźników na poziomach granicznych lub poniżej – lekko nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi (wskaźnik bieżący, 112 proc.) przy sporym niedoborze po wyłączeniu zapasów (wskaźnik szybki, 59 proc.), minimalne wsparcie ze strony przepływów operacyjnych (pokrywają jedynie 4 proc. zobowiązań krótkoterminowych) oraz deficyt kapitału obrotowego względem bieżących potrzeb, co wymaga uzupełnień krótkoterminowym długiem oprocentowanym. Z kolei w odniesieniu do zadłużenia utrzymano jego wysoki poziom ogólny względem aktywów (70 proc.), przy jednoczesnym zwiększeniu zadłużenia oprocentowanego względem kapitału własnego (76 proc.) oraz wydłużeniu relacji długu netto / EBIT i EBITDA – odpowiednio do 3,3 i 2,6.

Z jednej strony biorąc pod uwagę handlowy charakter działalności Grupy tego typu wskazania nie są czymś zaskakującym, z drugiej jednak trzeba mieć świadomość realizowania przez nią dość agresywnej strategii finansowania działalności. W związku z powyższym nie może też dziwić, że serwisowy rating Grupy Grodno liczony na bazie modelu Altmana (EM Score) również wypada dość słabo wracając do poziomu B+ (wcześniej BB-).

Link do wskaźników finansowych:

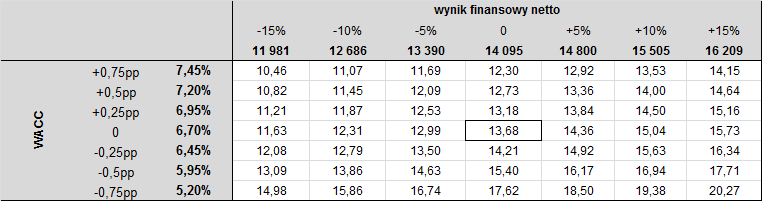

www.stockwatch.pl/gpw/grodno,n... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty wskazują na spory rozstrzał wyceny akcji Grupy Grodno. Najniższe wartości otrzymujemy z metod majątkowych, a największy rozstrzał (od niedowartościowania po przewartościowanie) w ramach metod mnożnikowych. Wyceny metodami dochodowymi i mieszanymi również wypadają poniżej wyceny rynkowej, przy czym trzeba tu wziąć poprawkę na to, że nie uwzględniono w nich struktury kapitału Grupy. Przy jej uwzględnieniu przy wyznaczaniu kosztu kapitału wynik wyceny rentą wieczystą byłby na poziomie obecnej wyceny rynkowej Grupy. Poniżej w tabeli przedstawiono symulację wyceny akcji Grupy Grodno metodą renty wieczystej w zależności od zmian wyniku finansowego netto i średniego ważonego kosztu kapitału (WACC). Pole środkowe odpowiada bieżącej sytuacji.

kliknij, aby powiększyćPodstawowy wpływ na przyszłą wycenę Grupy z jednej strony będzie miał rozwój sytuacji w gospodarce oraz sytuacja na rynku stopy procentowej. W przypadku stopniowej poprawy koniunktury, w tym w asortymencie OZE, należałoby oczekiwać pozytywnego przełożenia na wyniki finansowe Grupy Grodno. Z kolei w zależności od sytuacji na rynku stopy procentowej wpływ na wycenę Grupy może być różny => obniżenie (podwyższenie) stóp => niższy (wyższy) WACC => pozytywny (negatywny) wpływ na wycenę.

Link do wskaźników

www.stockwatch.pl/gpw/grodno,n... oraz wycen

www.stockwatch.pl/gpw/grodno,n... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2.... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.