Oczy zwrócone na Modivo - omówienie sprawozdania finansowego Grupy CCC po I kw. 2022 r.Pandemia koronawirusa i wprowadzone obostrzenia w funkcjonowaniu galerii mocno odbiły się na wynikach spółek odzieżowych, które sporą część przychodów realizują poprzez sklepy stacjonarne. Nie dziwi więc, że wyniki grupy CCC w I kw. 2022 r. były o niebo lepsze niż przed rokiem, kiedy to z handlu stacjonarnego wypadł w zasadzie miesiąc działalności. Zanim przejdziemy do omówienia wyników finansowych należy przypomnieć, że grupa ma przesunięty rok rachunkowy i trwa on od początku lutego do końca stycznia, a zatem wyniki I kw. dotyczą okresu od 1 lutego do 30 kwietnia 2022 r.

Kolejną istotną kwestią jest wpływ rosyjskiej inwazji na Ukrainę i decyzji CCC o całkowitym wyjściu z kraju agresora. Już po zakończeniu I kw. rosyjska spółka zależna prowadząca 39 sklepów własnych została całkowicie zbyta poza grupę, w związku z czym w sprawozdaniu finansowym za I kw. jej wyniki zostały ujęte jako działalność zaniechana. Dodatkowo w celu zachowania porównywalności danych, przekształcono również analogiczny okres poprzedniego roku.

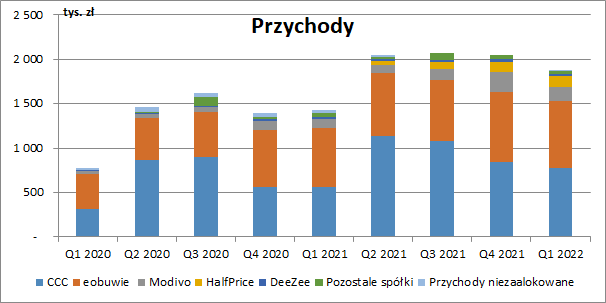

Grupa CCC zakończyła I kw. skonsolidowanymi przychodami z działalności kontynuowanej na poziomie 1,88 mld zł, co oznaczało wzrost o 31,8 proc. w ujęciu r/r (+454,1 mln zł). Patrząc na wykres poniżej wyraźnie widać, że na ostateczny wynik główny wpływ mają w tym momencie dwie marki spółki tj. CCC i eobuwie, a więc podmioty diametralnie od siebie różne. Jak wiemy pierwsza z nich, ze względu na fakt prowadzenia biznesu głównie poprzez sklepy stacjonarne, solidnie krwawiła w trakcie pandemii. Uwolnienie gospodarki spowodowało natomiast dynamiczny wzrost sprzedaży, która wyniosła tu w I kw. 780 mln zł i była wyższa o 42,4 proc. r/r (+232 mln zł). Trzeba zaznaczyć, że odbyło się to przy znacznie zmniejszonej liczbie sklepów własnych (-112 r/r, -12,1 proc.) i ich powierzchni (-87,2 tys. m2 r/r, -14,2 proc.). Oczywiście wyższe przychody marki CCC spowodowały spadek udziału przychodów z e-commerce w skonsolidowanej sprzedaży. W I kw. wyniósł on ok. 54 proc. wobec 62 proc. przed rokiem.

W przypadku eobuwie, działającego głównie w oparciu o e-commerce (brand ten posiadał również na koniec kwietnia 30 sklepów stacjonarnych tj. o 5 więcej r/r) dynamika przychodów była już sporo niższa, a ich wartość wyniosła 745 mln zł (+12,3 proc. r/r, +82 mln zł).

Bardzo szybko rozwija się nowy koncept grupy tj. marka HalfPrice działająca w segmencie off-price. Zadebiutowała ona w maju 2021 r., a już na koniec kwietnia 2022 r. posiadała 66 sklepów stacjonarnych i w omawianym przez nas okresie wypracowała 119 mln zł przychodów.

Dynamicznie rośnie również Modivo, które wygenerowało 162 mln zł przychodów tj. o 67,9 proc. więcej r/r (+66 mln zł). Podobnie jak eobuwie, skupia swoją działalność na sprzedaży internetowej, przy czym głównym asortymentem jest odzież.

Sprzedaż DeeZee wyniosła 26 mln zł (+3,6 proc. r/r, +1 mln zł), pozostałych spółek 39 mln zł (-8,2 proc. r/r, -4 mln zł), a przychody niezaalokowane wyniosły 10,3 mln zł (-68,3 proc. r/r, -22 mln zł).

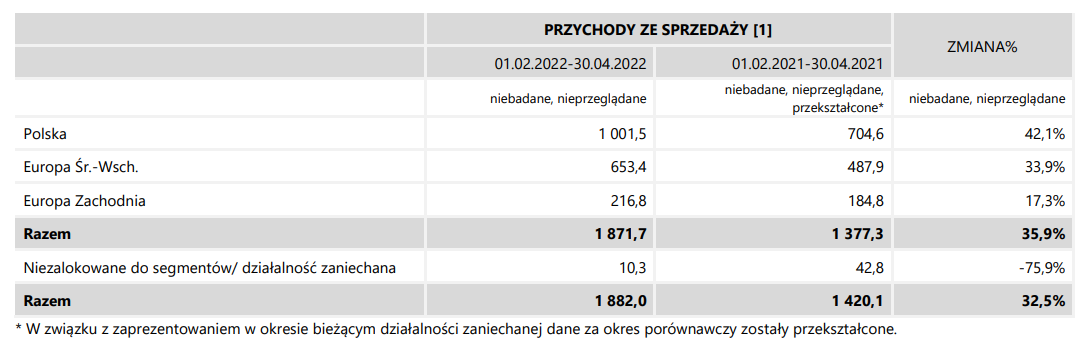

kliknij, aby powiększyćPatrząc na rozbicie geograficzne widzimy, że nie tylko cały czas dominuje sprzedaż krajowa, która w I kw. stanowiła 53 proc. skonsolidowanych przychodów, ale również notowała ona najszybsze wzrosty (+42,1 proc. r/r). Sytuacja ta znajduje się więc nieco w kontrze do nowej strategii grupy, która zakłada dużo większe wyjście na rynki zagraniczne. Wynika to jednak z cały czas istotnego udziału marki CCC w przychodach ogółem i jej niskiej bazy sprzedażowej z okresu porównywalnego (efekt lockdownów).

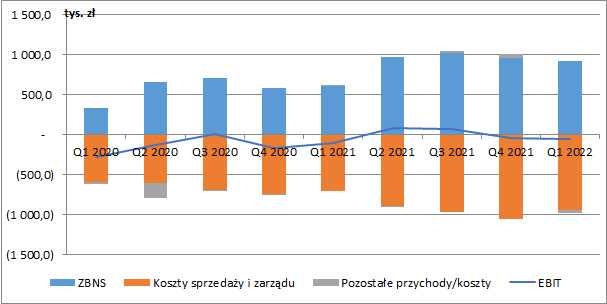

kliknij, aby powiększyćWzrost przychodów musiał oczywiście przełożyć się na poprawę wyników. Skonsolidowany zysk brutto ze sprzedaży wyniósł 922,8 mln zł i był wyższy o 51,2 proc. r/r (+312 mln zł). Oznacza to, że poza samymi przychodami rosła również marża o czym będzie jeszcze za chwilę.

Podobnie jak w przypadku przychodów, głównym pociągowym na tym poziomie RZiS była marka CCC, której wynik wyniósł 453 mln zł i poprawił się o 68,8 proc. r/r (+185 mln zł). Eobuwie zaraportowało 325 mln zł zysku brutto ze sprzedaży (+13 proc. r/r, +37 mln zł), Modivo 67 mln zł (+71 proc. r/r, +28 mln zł), HalfPrice 54 mln zł, DeeZee 13 mln zł (-8,2 proc. r/r, -1 mln zł), a pozostałe spółki 10 mln zł (zerowy wynik przed rokiem).

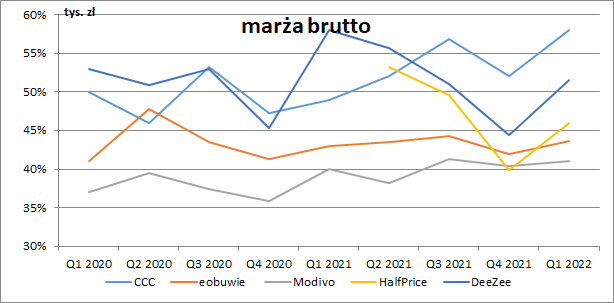

kliknij, aby powiększyćPatrząc na poziom marży brutto wyraźnie widać, że na tym poziomie najbardziej rentowną jest marka CCC (co oczywiście zmienia się na niższych poziomach rachunku wyników ze względu na duże koszty utrzymania sklepów), która poprawiła swoją marżę o 9,1 p.p. r/r. Całkiem odwrotną tendencję obserwujemy w przypadku DeeZee (-6,5 p.p. r/r), ale na szczęście brand ten ma minimalny wpływ na skonsolidowane wyniki. Dużo bardziej stabilne są marże osiągane przez dwie największe spółki działające głównie w oparciu o e-commerce. Marża eobuwie wzrosła o 0,6 p.p. r/r, a Modivo o 1,1 p.p. r/r. Rentowność HalfPrice kształtuje się w tym momencie gdzieś pomiędzy pozostałymi markami, ale ze względu na krótki okres działalności trudno mówić tu jakiejkolwiek stabilności.

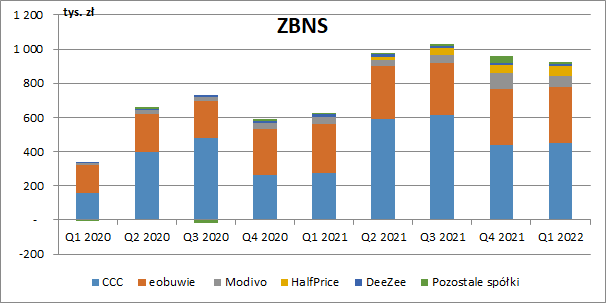

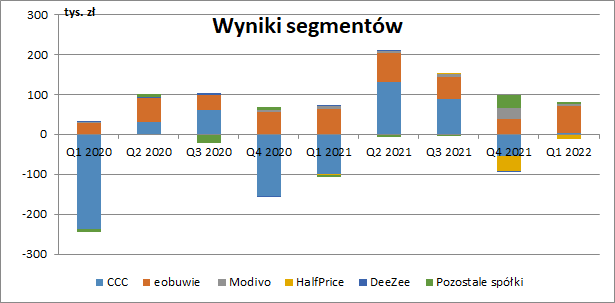

kliknij, aby powiększyćJak wiemy grupa prezentuje również wynik segmentu będący różnicą pomiędzy sprzedażą a kosztem własnym sprzedaży towarów, kosztem funkcjonowania sklepów oraz kosztem wsparcia sprzedaży. Tak obliczony łączny wynik wszystkich segmentów wyniósł 70 mln zł wobec 32 mln zł straty przed rokiem, a poprawę na tym poziomie w zasadzie w całości można przypisać jedynie marce CCC, która pokazała teraz 5 mln zł na plus wobec 100 mln zł straty rok wcześniej. Wynik grupowy cały czas ciągnie oczywiście eobuwie, które wykazało tu 66 mln zł, ale dynamika wzrostu była minimalna (+1,9 proc. r/r). Zysk Modivo wyniósł 6 mln zł (+5,6 proc. r/r), a DeeZee 1 mln zł (-72,2 proc. r/r). Pomimo szybkiego wzrostu biznesu na dużym minusie cały czas pozostaje HalfPrice, które uzyskało 12 mln zł straty.

kliknij, aby powiększyćW I kw. 2022 r. skonsolidowane koszty punktów handlu wyniosły 854 mln zł (+33,3 proc. r/r, +213,4 mln zł), a zatem rosły minimalnie szybciej niż przychody. Dużo wyższe były przede wszystkim wynagrodzenia (+49,5 proc. r/r, +76,9 mln zł), co oczywiście można przypisać zakończeniu wszelkiego rodzaju lockdownów, rozwojem nowej marki HalfPrice, a także generalnie rosnącym wymaganiom płacowym pracowników.

Co logiczne, wyższe były również koszty najmu (nie wliczając w to amortyzacji praw do użytkowania), które wyniosły 72,9 mln zł (+71,5 proc. r/r, +30,4 mln zł), a sama amortyzacja również wzrosła (+13,5 proc. r/r, +16,1 mln zł). Sporo wyższe było zużycie materiałów i energii (+71,1 proc. r/r, +19,5 mln zł), ale wolniej za to rosły koszty usług transportowych (+19 proc. r/r, +16,8 mln zł), zapewne w wyniku niższej dynamiki sprzedaży internetowej i koszty reklamy (+14,9 proc. r/r, +26,9 mln zł). Ponad dwukrotnie wzrosły za to pozostałe koszty (+23,6 mln zł r/r), przy czym nie wiemy niestety dokładnie co znalazło się w tej pozycji.

Koszty ogólnego zarządu zamknęły się kwotą 93,6 mln zł i były wyższe o 31,5 proc. r/r (+22,4 mln zł), przede wszystkim przez rosnące wynagrodzenia. W I kw. grupa odnotowała też duże ujemne saldo na pozostałej działalności operacyjnej w wysokości -31,3 mln zł (+0,4 mln zł przed rokiem). Zmiana wynika w dużej mierze z ujęcia w bieżącym okresie straty z tytułu różnic kursowych od pozycji innych niż zadłużenie (32,7 mln zł) – przeniesienie części aktywów i zobowiązań do działalności zaniechanej.

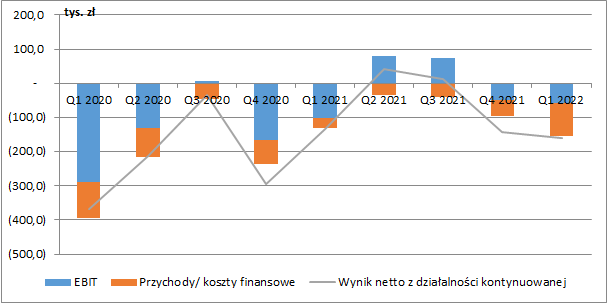

Ostatecznie strata z działalności operacyjnej w raportowanym okresie wyniosła 56,5 mln zł wobec 101 mln zł przed rokiem.

kliknij, aby powiększyćKoszty finansowe netto wyniosły 98 mln zł wobec 29,1 mln zł przed rokiem, a ich wzrost to przede wszystkim efekt wyższego zadłużenia i rosnących kosztów odsetkowych, ale również sporych negatywnych różnic kursowych (-20,8 mln zł). Ostatecznie więc strata netto z działalności kontynuowanej wyniosła w raportowanym okresie 160,1 mln zł i była wyższa o 27,0 mln zł r/r.

Oczywiście wynik na działalności kontynuowanej oczywiście jest istotną wartością od której możemy zacząć prognozy przyszłych wyników, ale nie oddaje on jednak całkowitych efektów ekonomicznych okresów już zakończonych. Strata na działalności zaniechanej w Rosji wyniosła bowiem w I kw. 45,2 mln zł (40,9 mln zł rok wcześniej), a zatem łączna strata netto grupy CCC w I kw. 2022 r. to 205,3 mln zł (174 mln zł przed rokiem).

Trzeba też pamiętać, że CCC posiada na ten moment 75 proc. udziałów w spółce Modivo (obejmującej segmenty Modivo oraz eobuwie), w związku z czym w wyniku finansowym pojawia się również część przypisana udziałom niekontrolującym. W omawianym okresie wyniosła ona 4 mln zł wobec 11,9 mln zł przed rokiem.

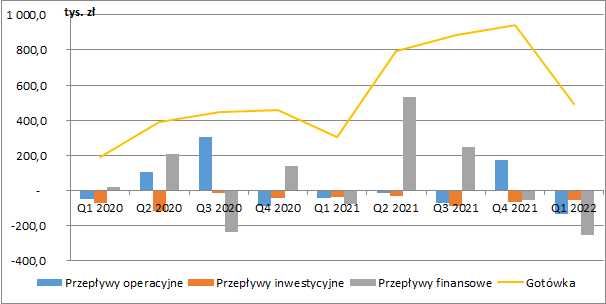

kliknij, aby powiększyćPojawienie się w 2020 r. pandemii znacznie ograniczyło możliwości grupy co do generowania gotówki operacyjnej. Od lutego 2020 r. łączne przepływy operacyjne wyniosły zaledwie 190 mln zł, a musimy przy tym pamiętać, że w związku z obowiązującym obecnie MSSF 16, nie są tu ujęte płacone przez grupę czynsze za wynajmowane lokale handlowe i powierzchnie biurowe, które stanowią znaczną część kosztów. Wystarczy powiedzieć, że w tym samym okresie suma płatności leasingowych wyniosła bagatela 865 mln zł.

W samym I kw. zanotowano odpływ gotówki operacyjnej w wysokości 135 mln zł wobec 41,4 mln zł przed rokiem, co było spowodowane zmianami kapitału obrotowego, przede wszystkim po stronie zobowiązań krótkoterminowych. W prezentacji inwestorskiej zwrócono uwagę na znaczną optymalizację gospodarowania zapasami w samym CCC, gdzie cykl rotacji skurczył się o ok. 20 dni, ale jednocześnie rosną inwestycje w kapitał obrotowy Modivo. Przełożyło się to netto, na minimalne skrócenie pełnego cyklu gotówkowego o ok. 3 dni r/r.

W I kw. działalność inwestycyjna wykazała odpływ w wysokości 55,4 mln zł, co związane było głównie z nakładami na nabycie rzeczowych aktywów trwałych w wysokości 76,5 mln zł. Zostało to zbilansowane dzięki wpływowi z tytułu rozliczeń inwestycji ze sklepów od franczyzobiorców w wysokości 20,8 mln zł.

Przepływy finansowe również były ujemne i wyniosły -250,9 mln zł (-77,2 mln zł rok wcześniej), na co złożyły się przede wszystkim płatności leasingowe (155,5 mln zł) oraz niewielkie zmniejszenie zadłużenia (o 66,3 mln zł). Tym samym saldo gotówki na koniec kwietnia 2022 r. skurczyło się do poziomu 494 mln zł (-447 mln zł kw/kw).

kliknij, aby powiększyćJak dobrze wiemy, grupa CCC jest dość mocno zadłużona. Łączna wartość kredytów i pożyczek na koniec kwietnia wynosiła 2,44 mld zł, ale jeżeli dodamy do tego zobowiązania leasingowe (głównie z tytułu praw do użytkowania aktywów), to robi nam się z tego kwota już 4,12 mld zł. Wykluczając wpływ MSSF 16 dług netto wynosi 1,95 mld zł, a po MSSF 16 rośnie do bagatela 3,6 mld zł. Przyrównując to do wyniku EBITDA za ostatnie dwanaście miesięcy, wskaźnik DN/EBITDA przekracza więc wartość 5,5. Kolejne okresy powinny już być jednak dla spółki nieco łaskawsze w związku z unormowaniem się sytuacji pandemicznej.

Grupa CCC rozpoczęła bowiem II kwartał roku obrotowego 2022 (maj-lipiec) wzrostem przychodów o ponad 35 proc. r/r, a sprzedaż rosła we wszystkich segmentach działalności. Pozytywne tendencje w konsumpcji odnotowano zarówno w handlu detalicznym, jak i e-commerce, przy czym jak informuje spółka na zaufanie konsumentów nadal negatywnie oddziałują wysokie i wciąż rosnące stopy procentowe oraz inflacja. Dwucyfrową dynamikę notowało również samo CCC, pomimo wysokiej bazy z ubiegłego roku, wynikającej z uwolnienia sprzedaży detalicznej po lockdownie. Dodatkowo grupa kontynuuje też prace nad poprawą marży brutto. Za jej umacnianie w największym stopniu odpowiada segment CCC, w którym od początku kwartału marża była lepsza o niemal 3 p.p. r/r.

Obecna kapitalizacja grupy wynosi ok. 2,5 mld zł, co wraz z długiem daje nam wycenę całego przedsiębiorstwa na poziomie ok. 6,2 mld zł i historyczny mnożnik EV/EBITDA w okolicy 9,5, a zatem na dość wysokim poziomie. Oczywiście wyniki ostatnich dwunastu miesięcy były jeszcze obciążone pandemią, a jak sygnalizowała grupa, w II kw. wyniki powinny również być sporo lepsze r/r, więc w kolejnych okresach wskaźnik ten powinien spaść. Z drugiej jednak strony rosnąca dynamicznie inflacja i wraz z nią stopy procentowe z pewnością mogą mieć duży wpływ na ograniczenie wydatków konsumenckich w II poł. roku.

Wycenę całej grupy podnosi z pewnością spółka Modivo (dawniej eobuwie) skupiająca dwie rozwijające się marki internetowe. Warto przy tym wspomnieć o zawartej w ubiegłym roku umowie inwestycyjnej z jednym z podmiotów z grupy Softbanku, polegającej na emisji przez Modivo obligacji zamiennych na akcje o wartości 500 mln zł. Zamiana ma mieć miejsce automatycznie w przypadku IPO spółki (po cenie rynkowej skorygowanej o premię), ale może mieć również miejsce w dowolnym momencie wskazanym przez obligatariusza po cenie konwersji w wysokości 600 zł. Dodatkowo jeżeli podczas IPO cena akcji zostałaby ustalona na wyższym poziomie, to inwestor miałby prawo do zrealizowania opcji zamiany po cenie niższej. Warto przy tym zwrócić uwagę, że cena 600 zł za akcję oznaczałaby wycenę Modivo na poziomie 6 mld zł, a pakiet 75 proc. w posiadaniu CCC byłby więc wart 4,5 mld zł, czyli dwukrotnie więcej niż bieżąca wartość całej grupy CCC. Pytanie jednak czy w obecnych warunkach rynkowych tj. rosnących stóp procentowych (koniec ery taniego pieniądza) taka wycena jest w ogóle osiągalna. Bieżące zachowanie rynku w stosunku do CCC pokazuje, że raczej jest to wątpliwe.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.