Diagnostyka bliżej pacjenta, ale nie giełdowego inwestora - omówienie sprawozdania finansowego Genomtec po II kw. 2022 r.Genomtec to spółka technologiczna działająca w obszarze diagnostyki klinicznej. Powstała w 2016 r. we Wrocławiu, w 2020 r. przeprowadziła pierwszą ofertę publiczną akcji i na początku 2021 r. weszła na rynek NewConnect.

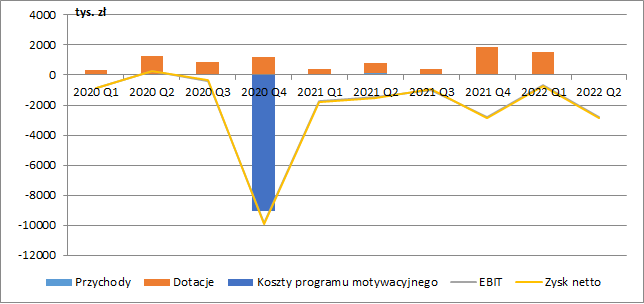

Genomtec znajduje się na wczesnym etapie rozwoju, jedynymi istotniejszymi przychodami są w zasadzie tylko otrzymywane dotacje, a wszystkie koszty badawcze zgodnie z zasadami rachunkowości obciążają bieżące wyniki okresu. Nie dziwi więc, że rok do roku spółka wykazuje księgowe straty. W 2019 r. ujemny wynik netto wyniósł 1,6 mln zł, w 2020 r. 10,9 mln zł (z czego 9 mln zł było związane z programem motywacyjnym polegającym na emisji nowych akcji dla kluczowych pracowników spółki po cenie emisyjnej równej wartości nominalnej), a w 2021 r. 7,1 mln zł. W I poł. 2022 r. wynik po opodatkowaniu również był oczywiście ujemny i wyniósł -3,6 mln zł wobec -2,5 mln zł przed rokiem.

Trzeba przy tym zwrócić uwagę, że utworzony przez spółkę program motywacyjny istotnie różni się chociażby od tego, który znamy z Selvity. W tym przypadku bowiem pracownicy otrzymują akcje nowej emisji, co rozwadnia kapitał dotychczasowych akcjonariuszy.

kliknij, aby powiększyćW takim wypadku tradycyjna analiza liczb ukazywanych w raportach finansowych mija się w zasadzie z celem. O wycenie spółek takich jak Genomtec nie decydują bowiem bieżące wyniki, ale projekty nad którymi pracują.

Genomtec chciałby się stać światową marką w diagnostyce genetycznej POCT (Point of Care Tasting). Ten rodzaj diagnostyki polega na przeprowadzeniu procesu diagnostycznego bezpośrednio w miejscach opieki nad pacjentem (przychodnie, apteki, gabinety lekarskie, szpitalne oddziały ratunkowe) bez konieczności czasochłonnej obsługi laboratoryjnej przez wykwalifikowany personel. Diagnostyka bliżej pacjenta bazuje na metodach izotermalnych (np. LAMP), które zdobywają coraz większą popularność dzięki swoim przewagom wobec istniejących rozwiązań (mobilność, prosta obsługa, koszty). W tym momencie głównym zakres testowania w modelu POCT to przede wszystkim choroby zakaźne, markery nowotworowe i mutacje genetyczne. Badania przedstawione przez spółkę szacują, że wartość światowego rynku diagnostyki molekularnej POCT ma wzrosnąć z 1,7 mld USD w 2017 r. do 3,8 mld USD w 2024 r. przy stopie wzrostu CAGR w wysokości 14,4%.

Flagowym produktem spółki ma być Genomtec ID – analizator pozwalający na przeprowadzenie całego procesu diagnostycznego w jednym miejscu tj. pobrania próbki. Jego głównymi zaletami mają być niewielkie rozmiary, niski pobór energii, skrócony czas przeprowadzenia diagnostyki, szerokie spektrum oraz wysoka dokładność analizy, a także dostępność cenowa dla klientów. Dzięki temu, w ocenie spółki, ma on wyprzedzać dostępne obecnie na światowym rynku urządzenia do diagnostyki genetycznej. Poza tym spółka opatentowała własną technologię SNAAT (technologia optycznego,

Bezkontaktowego ogrzewania energią fotonów).

Genomtec ID jest oparty na technologii izotermalnej (SNAAT/LAMP), która w odróżnieniu od standardu PCR ma wyższą swoistość (dzięki większej liczbie starterów inicjujących reakcję), wyższą czułość, niższy limit detekcji (co pozwala wykrywać patogeny w mniejszym stężeniu a zatem wcześniej), a do tego krótszy czas potrzebny do otrzymania wyniku. Sam proces badania ma polegać na pobraniu próbki (np. wymazu z gardła), naniesieniu jej na kartę reakcyjną, umieszczeniu karty w urządzeniu i uruchomieniu testu. Analizator najpierw przeprowadzi izolację termiczną materiału genetycznego, a następnie go oczyści i zagęści. Czysty i zagęszczony materiał genetyczny przemieszcza się do komór amplifikacji, gdzie następuje jego namnażanie z wykorzystaniem podgrzewania komór reakcyjnych do stałej temperatury z równoczesnym łączeniem barwnika fluorescencyjnego z kwasem nukleinowym. Następnie następuje wzbudzenie oraz detekcja sygnału ze znaczników fluorescencyjnych wraz z wynikiem badania, który ma być dostępny nawet w ciągu ok. 15 min. Jego analiza z kolei nie będzie wymagać dodatkowego oprogramowania i ma być przystępna dla użytkownika.

Oprócz samego urządzenia kluczowe w procesie badania będą więc zatem karty reakcyjne, które mają umożliwiać analizowanie do 5 patogenów jednocześnie (a zatem będzie można przeprowadzić kilka testów z jednej próbki). Na razie spółka planuje mieć w ofercie panele infekcji dróg oddechowych, panel chorób przenoszonych drogą płciową oraz panel zakażeń ogólnoustrojowych. W czerwcu 2022 r. osiągnięto istotny kamień milowy i uzyskano prawo do wprowadzenia do obrotu na terenie UE Genomtec ID wraz z odczynnikami do wykrywania wirusa SARS-CoV-2, wirusów syncytialnych układu oddechowego typu A i B, wirusów grypy A i B oraz bakterii Chlamydophila pneumoniae i Mycoplasma pneumoniae powodujących infekcje układu oddechowego.

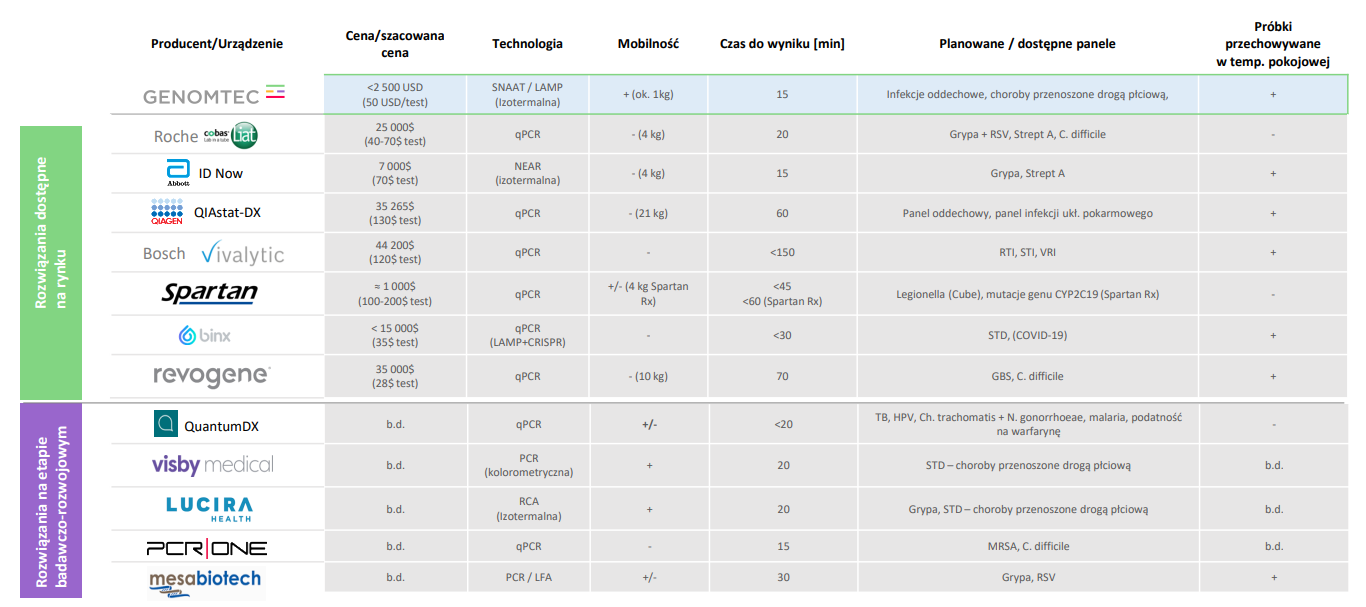

Najbardziej widoczną cechą Genomtec ID odróżniającą go od istniejących rozwiązań, jak wychodzi z tabeli przygotowanej przez spółkę, ma być jednak cena. Samo urządzenie ma kosztować w granicach 2,5 tys. USD, a koszt wykonania testu będzie się kształtować w okolicach 50 USD, podczas gdy cena analizatora innych producentów to około kilkanaście do kilkudziesięciu tysięcy dolarów.

kliknij, aby powiększyćGenomtec ID został dopuszczony na rynku UE, spółka ma już pierwsze umowy handlowe (m.in. z Grecji na 350 tys. EUR, umowę dystrybucyjną na terenie Belgii, Holandii i Luksemburga), ale dotychczasowe prace nad projektem wymagały oczywiście wcześniejszego pozyskania finansowania.

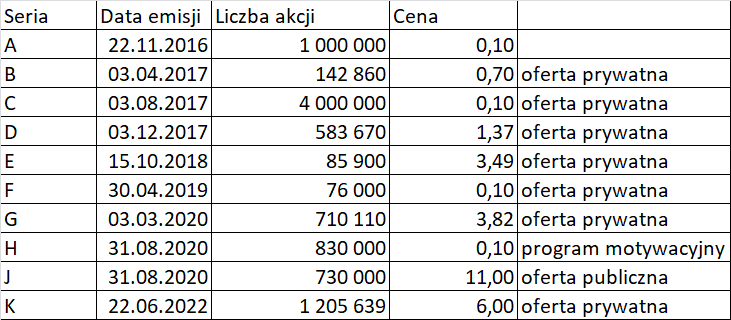

Do tej pory wyemitowanych zostało 10 serii akcji, co dostarczyło spółce 20 mln zł. Ponadto, ponad 8 mln zł pozyskano 8 mln zł. Na koniec czerwca z kwoty tej pozostało jedynie 4 mln zł gotówki, a zatem prace nad urządzeniem swoje już kosztowały. Patrząc na ceny emisyjne poszczególnych serii akcji, doskonale widać niestety (oczywiście dla akcjonariuszy mniejszościowych) jak perfekcyjnie spółka wykorzystała pojawienie się pandemii koronawirusa i wywindowała wycenę akcji w trakcie oferty publicznej.

Jeszcze na początku marca 2020 r., a więc zanim Genomtec zdecydował się wyjść na szerszy rynek, przeprowadzona emisja prywatna odbyła się po cenie 3,82 zł za akcję podczas gdy w już w sierpniu tego samego roku cena na IPO wyniosła 11 zł. W międzyczasie spółka oczywiście zdążyła przekazać rynkowi kilka dobrych informacji idealnie wpasowujących się w covidową hossę. W czerwcu 2020 r. dopuszczony do sprzedaży został opracowany przez emitenta szybki test na covid, a w lipcu podpisano umowę z Synektikiem na jego dystrybucję, co oczywiście rozbudziło wyobraźnię inwestorów.

Kokosów na koronawirusie Genomtec jednak nie zrobił. W latach 2020-2021 rozpoznał jedynie 240 tys. zł przychodów ze sprzedaży, co daje zawrotne 10 tys. zł miesięcznie. Odbiło się to oczywiście na wycenie rynkowej, a kolejna emisja akcji (tym razem prywatna), która miała miejsce dwa lata później odbyła się po cenie już prawie dwukrotnie niższej od ceny z oferty publicznej.

Gdy porównamy wartość środków finansowych dostarczonych przez poszczególnych inwestorów z obecnym ich udziałem w kapitale spółki, zauważymy istotne dysproporcje. Akcjonariusze, którzy objęli akcje w ofercie publicznej na dzień dzisiejszy dostarczyli bowiem spółce 40% środków własnych, a mają jedynie 8% udziału w kapitale spółki. A na emisję czeka następna seria przeznaczona pod program motywacyjny czyli kolejnych 660 tys. akcji, które pracownicy spółki będą mogli nabywać po 10 groszy za sztukę, co jeszcze bardziej rozwodni dotychczasowy kapitał. Trzeba zatem przyznać, że z punktu widzenia założycieli spółki i większościowych udziałowców, oferta publiczna została przeprowadzona perfekcyjnie. Niestety w innych nastrojach na pewno znajdują się giełdowi inwestorzy obejmujący akcje nowej emisji.

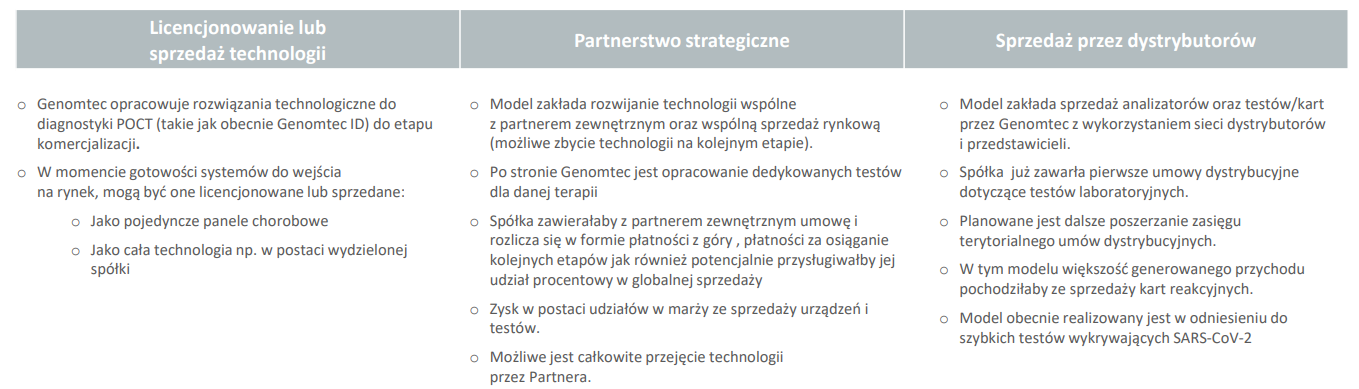

kliknij, aby powiększyćAby ocenić bieżącą wycenę giełdową spółki na poziomie 56 mln zł musimy spojrzeć na plany komercjalizacji Genomtec ID. W prezentacji inwestorskiej spółka wskazywała ich trzy:

- licencjonowanie lub sprzedaż technologii,

- partnerstwo strategiczne,

- sprzedaż przez dystrybutorów.

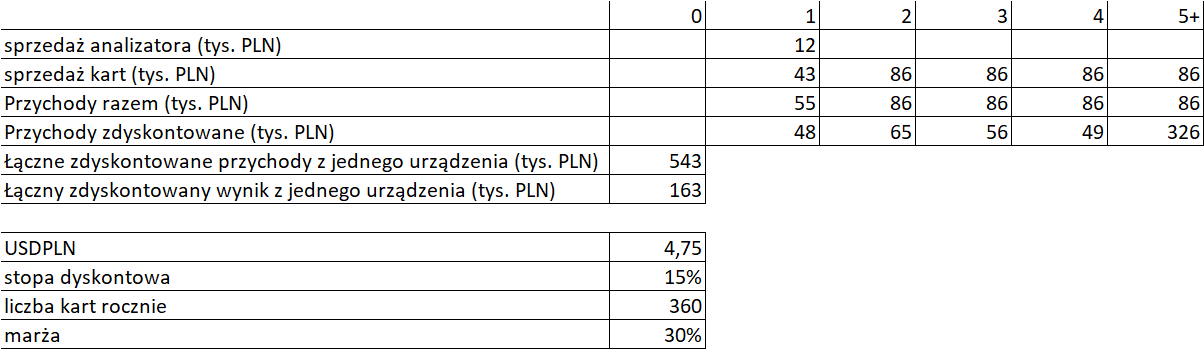

kliknij, aby powiększyćNa ten moment wiemy, że spółka poszukuje dystrybutorów swojego urządzenia, co oznaczałoby skierowanie się w stronę trzeciej z opcji, a zatem o przyszłych wynikach decydowałaby kombinacja liczby sprzedanych analizatorów, kart oraz koszty produkcji. Oczywiście liczby te będą zmieniać się w czasie, gdyż po zakupie urządzenia przez klienta, w kolejnych okresach będzie on zainteresowany jedynie kartami reakcyjnymi (oczywiście jeżeli nie zajdzie potrzeba zwiększenia mocy przerobowych danej placówki).

Gdybyśmy założyli, że spółka w roku nr 1 sprzedaje urządzenie wraz ze 180 kartami, a w kolejnych latach sprzedaje do niego 360 kart rocznie (30 miesięcznie), to przy stopie dyskontowej równej 15% i marży 30% wycena takiego jednego klienta kształtuje się w okolicy 160 tys. zł. Aby więc giełdowa wycena na poziomie 56 mln zł była uzasadniona spółka musiałaby mieć od razu 350 takich serii przychodów. Oczywiście ten uproszczony model bazuje na kilku prostych założeniach, które w rzeczywistości będą wyglądać inaczej: urządzenia będą sprzedawane w kolejnych latach, marża może być niższa lub wyższa, roczna liczba testów może się wahać, urządzenie może się zużywać i po pewnym czasie mogłyby się pojawić przychody ze sprzedaży nowego analizatora. Bardziej chciałem jednak tu pokazać jak można w tym wypadku podejść do szacowania wyceny.

Nie wiemy też w jaki sposób odbywałaby się produkcja, czy byłaby zlecana zewnętrznym podmiotom, czy może realizowana samodzielnie przez spółkę, a także w jaki sposób będzie finansowana. Jak już bowiem wskazałem wcześniej, spółce zostało bowiem ok. 4 mln zł wolnej gotówki, co raczej wyklucza na razie rozpoczęcie produkcji na większą skalę. Być może nie obejdzie się więc bez kolejnej emisji, co znowu rozwodniłoby udziały dotychczasowych akcjonariuszy.

kliknij, aby powiększyćDla Genomtecu kluczowym wydaje się dobra i mądra dystrybucja aby zainteresować rynek swoim produktem. W tym celu niezbędne będzie dopuszczenie do obrotu testów na kolejne rodzaje chorób, gdyż im bardziej uniwersalne byłoby urządzenie, tym z pewnością mogłoby budzić większe zainteresowanie.

Poza Genomtec ID spółka pracuje również nad Genomtec Tumor oraz testami immuno-genetycznymi. Znajdują się one jednak na wczesnym etapie analiz nad rozwiązaniami bazującymi na technologii SNAAT. Potencjalne zastosowanie znajdą one w szybkiej identyfikacji mutacji nowotworowych lub predysponujących do choroby nowotworowej. W prezentacji przy okazji oferty publicznej jako potencjalny termin rozpoczęcia komercjalizacji wskazywano III kw. 2024 r., ale już w ostatnim raporcie możemy przeczytać, że wczesna faza tego projektu, szczególnie w porównaniu do Genomtec ID oraz testów laboratoryjnych powoduje, iż jest to projekt, którego dalszy rozwój będzie uzależniony od sukcesu pozostałych linii produktowych, lub pozyskania partnera branżowego czy też finansowania grantowego.

EDITJuż po opublikowanej analizie ze Stockwatchem skontaktowali się przedstawiciele spółki w celu wyjaśnienia/sprostowania części informacji, przede wszystkim dotyczących planów komercjalizacji swoich projektów.

Mówiąc o Genomtec ID spółka owszem podpisuje umowy dystrybucyjne, ale nie zakłada aby miałby się to stać główny kanał komercjalizacji produktu. Bardziej skłania się tu w kierunku licencjonowania/sprzedaży technologii bądź partnerstwa strategicznego, a zawarte umowy dystrybucyjne mają na celu przetestowanie systemu w warunkach rzeczywistych oraz zwiększenie rozpoznawalności u potencjalnych partnerów. Zarząd spółki chce skupić się przede wszystkim na rozwoju technologii, a część operacyjną pozostawić na zewnątrz (w przypadku Genomtec ID analizatory wytwarzać będzie brytyjski partner, a karty reakcyjne dostarczać producent zlokalizowany w Niemczech). Model działalności ma więc przypominać bardziej znane chociażby Scope Fluidics o którym w tym roku zrobiło się głośno po informacji o sprzedaży swojej technologii PCR|ONE podmiotowi amerykańskiemu. Genomtec chciałby podążyć więc podobną drogą.

Pomóc w jej nakreśleniu ma ogłoszony ostatnio przegląd opcji strategicznych oraz zawarta umowa na oszacowanie wartości portfela praw własności intelektualnej posiadanego przez spółkę, która ma być pierwszym krokiem mającym ułatwić Genomtecowi pełną analizę możliwych opcji strategicznych. Zarząd wskazał przy tym, że przedmiotem wyceny będą wszystkie posiadane patenty i zgłoszenia patentowe. Część z nich może być samodzielnie skomercjalizowana (m.in. systemem bezkontaktowego grzania i detekcji temperatury czy też metody diagnostyki różnego rodzaju bakterii i wirusów) oraz całe know-how wypracowane w trakcie prac nad projektem. Oczywiście cały czas będzie to szacunek ich wartości, którego realnym potwierdzeniem byłaby dopiero ewentualna sprzedaż któregoś z projektów, ale przede wszystkim ma ona pomóc zarządowi w podjęciu decyzji co do dalszych kroków rozwoju. Pierwszych wniosków spółka spodziewa się przed końcem roku, ale oczywiście nie chce tu podawać konkretnej daty.>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.