Wrocławska przyducha – omówienie sytuacji fundamentalnej Ten Square Games po wstępnych wynikach za II kw. 2022 r.Przez długi czas byłem pod wielkim wrażeniem rozwoju wrocławskiego studia, lecz od ostatniego omówienia bardzo wiele się w spółce zmieniło i niekoniecznie na lepsze. Poniżej znajdziecie państwo komentarz do ostatnich wyników i sytuacji fundamentalnej spółki.

Już w październiku RN spółki podjęła decyzję o obniżeniu minimalnego progu powtarzalnej EBITDA w celu przyznania akcji w ramach programu motywacyjnego na lata 2021-2022. Z pewnością takie działanie jest sprzeczne z ideą programu motywacyjnego, ale można było jeszcze zagryźć zęby, biorąc pod uwagę problem z utrzymaniem pracowników. Spółka we wstępnych wynikach IV kw. wykazała delikatny wzrost płatności co samo w sobie stanowiło pewną przesłankę do optymizmu.

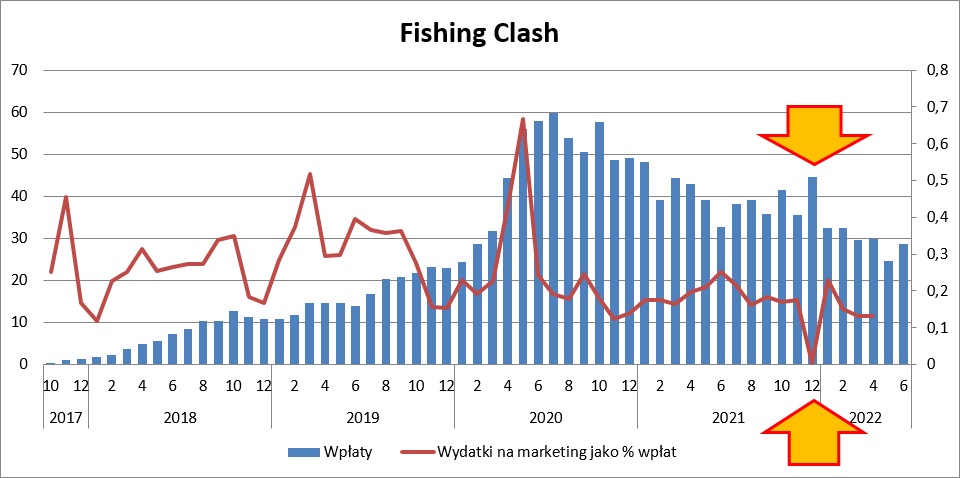

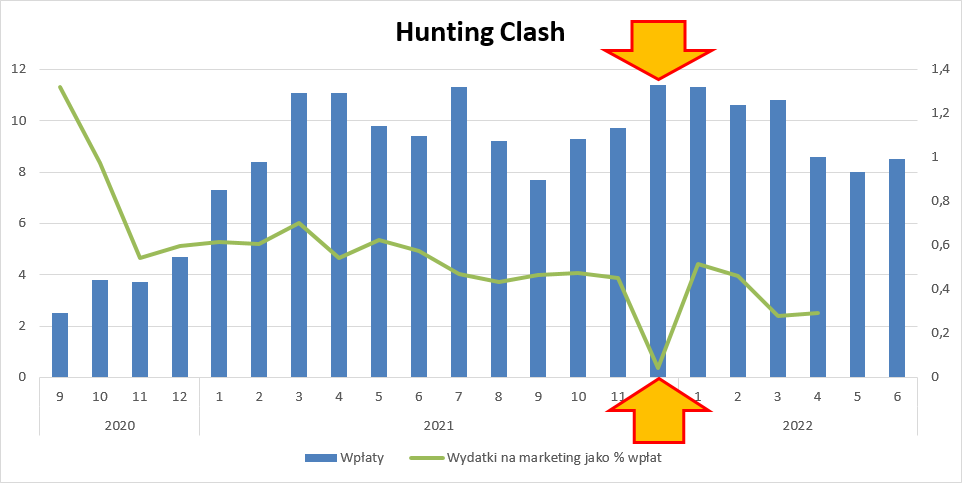

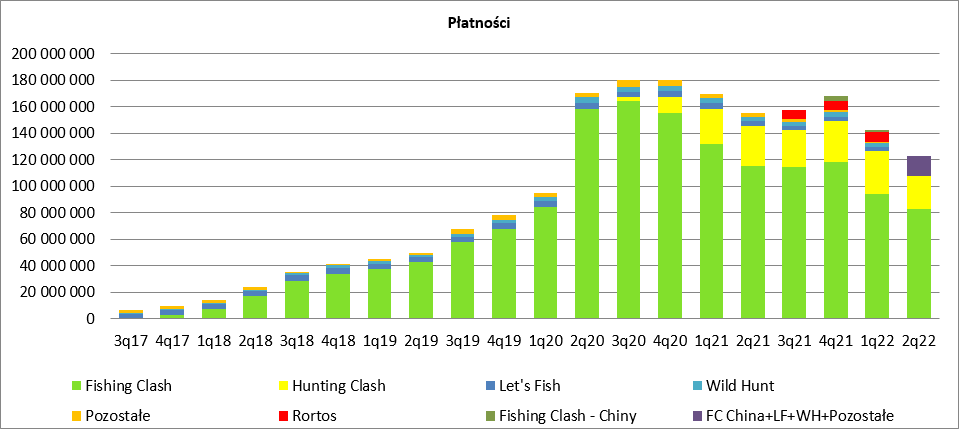

Niestety po raporcie rocznym okazało się, że te podstawy tegoż optymizmu były bardzo kruche, a wiele wskazuje, że spółka postanowiła osiągnąć minimalny wynik powtarzalnej EBITDA kosztem zaufania akcjonariuszy. Z udostępnionych danych wynika, że marketing w grudniu został praktycznie zmniejszony do zera – wydatki na FC i HC wyniosły łącznie 0,7 mln zł w porównaniu do 9,6 mln zł w grudniu 2020 r. czy 3,5 mln zł w grudniu 2019 r. (tylko FC). Koszty marketingu wchodzą na wynik 1:1, ale należy pamiętać, że brak nakładów skutkuje obniżeniem wpływów w kolejnych miesiącach, co widać na poniższych wykresach:

kliknij, aby powiększyć

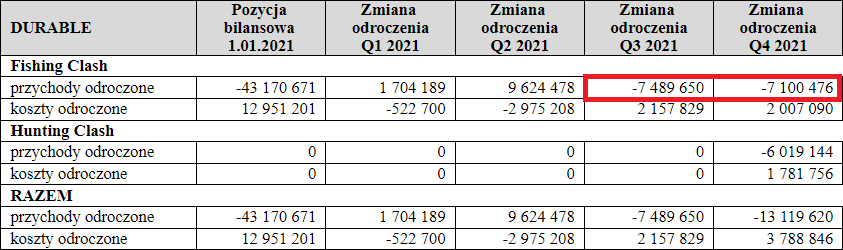

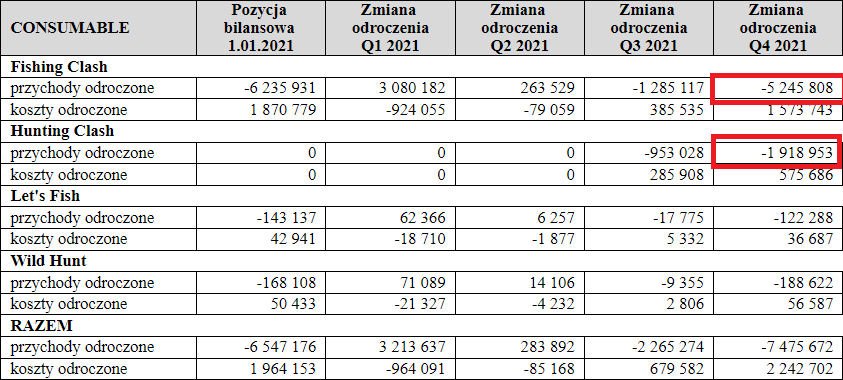

kliknij, aby powiększyćZ drugiej strony, pomimo obniżenia wydatków marketingowych wpływy z dwóch kluczowych gier (w szczególności FC) były w tymże grudniu relatywnie wysokie. Zespół TEN wprowadził prawdopodobnie duże promocje na pakiety premium, bo mocno w IV kw. wzrosły rozliczenia międzyokresowe na dobra zużywalne i dobra trwałe:

kliknij, aby powiększyć

kliknij, aby powiększyćA zatem mamy w grudniu niemal całkowitą redukcję wydatków marketingowych i jednocześnie duże promocje na pakiety premium, które podbijają wpłaty i definiowaną przez spółkę powtarzalną EBITDA. Minimalny próg na 2021 r. wynosił 229 mln zł, przy czym spółka zaraportowała 234 mln zł, a więc jeśli wydatki marketingowe byłyby takie same jak w listopadzie, październiku, czy nawet następnym styczniu minimalny próg nie zostałby osiągnięty… Można powiedzieć, że w IV kw. zarząd TEN „pożyczył” sobie część wyników z I kw. kolejnego roku.

Wpłaty w I kw. 2022 r. wyniosły łącznie 142 mln zł i były o 25,1 mln zł niższe niż w poprzednim kwartale oraz 26,6 mln zł niższe r/r, przy czym należy pamiętać, że w I kw. mamy dodatkowo 1,3 mln zł wpłat z rynku chińskiego i 7,6 mln zł wpłat z przejętego w III kw. Rortos, czego przed rokiem nie było.

Według wstępnych danych płatności w II kw. 2020 r. wyniosły 122,9 mln zł, czyli o 19,6 mln zł mniej niż w I kw. 2022 r. Spółka ten spadek płatności w II kw. 2022 r. wyjaśnia między innymi efektem utraty graczy z Rosji i Białorusi. Na bazie udziału tych rynków w płatnościach w 2021 r. można ten spadek szacować na ok. 4 mln zł, a zatem realny spadek wpływów pomiędzy II kw. i I kw. br. wynosi ok. 15,5 mln zł, wiec problemy leżą w innym miejscu. W ujęciu kw/kw pozostaje jedynie inflacja i koszty pozyskania graczy. Możliwe, że spółka była zmuszona obniżyć wydatki marketingowe, ale to będzie do zweryfikowania dopiero po pełnym raporcie.

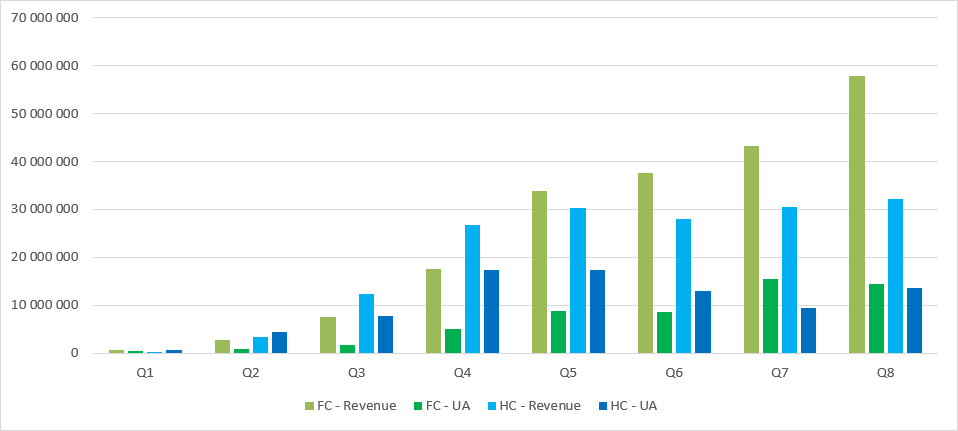

kliknij, aby powiększyćWarto w tym miejscu zwrócić uwagę na dwa kolejne problemy. Z pewnością wpływy z rynku chińskiego dla HC są znacznie poniżej oczekiwań. W I kw. (IV kw. 2021 r. kalendarzowego) spółka odnotowała 3,3 mln zł przychodów licencyjnych, natomiast w II kw. obecności gry na tym rynku ledwie 1,3 mln zł. Spółka w prezentacji za IV kw. zapowiadała ofensywę jeśli chodzi o wprowadzenie gry do sklepów, a w I kw. doprecyzowała, że FC będzie dostępny w II kw. w sklepach które mają łączny MAU na poziomie 1 mld. Na razie patrząc na płatności nie miało to jednak tak istotnego wpływu aby zmienić obraz wpłat dla FC.

Druga kwestia, to że w tej chwili wydaje się jasnym, że HC nie posiada takiego potencjału jak FC. O ile w ciągu pierwszego roku od hard launchu wpłaty z HC były wyższe od FC w analogicznym okresie, to działo się to przy zdecydowanie większym wsparciu marketingowym. W kolejnym roku widać niestety stagnację wpływów i to przy bardzo zbliżonym poziomie nakładów jak przy FC, co należy interpretować jako pewien wyznacznik potencjału.

kliknij, aby powiększyćKontrowersyjne działania managmentu, spadające wpłaty i zawiedzone oczekiwania co do wpływu rynku chińskiego nie wyczerpują jednak palety problemów gdyż dochodzi jeszcze kwestia zarządzania kosztami.

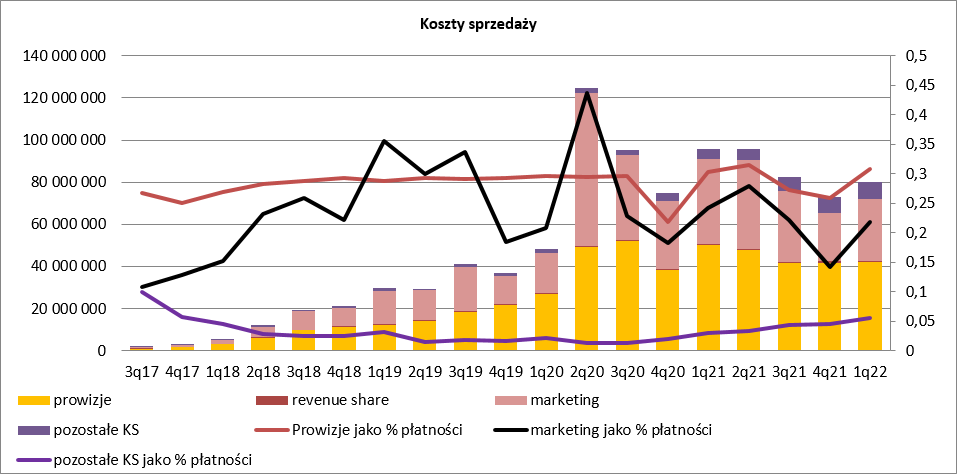

Największym kosztem w przyjętym układzie rachunku wyników są koszty sprzedaży, przy czym spółka słusznie informuje o poziomie nakładów na UA oraz prowizje platform. Pierwsze zostały już w zasadzie omówione, drugie są praktyczne stałe i zależne od poziomu wpływów, przy czym w kosztach wykazywana jest jedynie ta część która dotyczy przychodów (część prowizji przynależna do przychodów odroczonych też jest odraczana w RM). Ale spółce wyraźnie rosną też koszty sprzedaży niestanowiące ani prowizji, ani kosztów UA. Koszty te, a w zasadzie ich udział w sprzedaży pozostawał pod kontrolą do początku ubiegłego roku, po czym zaczął dynamicznie rosnąć. W I kw. br. pozostałe koszty sprzedaży wyniosły 7,6 mln zł i były o 55 proc. wyższe r/r, natomiast ich udział w płatnościach wzrósł z 2,9 proc. w I kw. 2021 r. do 5,6 proc. w ostatnim zaraportowanym kwartale. Oczywiście na obraz tej pozycji mogła mieć wpływ akwizycja Rortos, ale w kolejnych kwartałach od akwizycji udział ten cały czas rósł -> 4,4 proc., 4,6 proc., i w końcu 5,6 proc.

kliknij, aby powiększyćTo jednak kwoty dotyczące raptem paru milionów złotych kwartalnie. Na wynik nie ma to wielkiego wpływu, ale pokazuje mimo wszystko pewien problem, który jest szczególnie istotny przy spadającej sprzedaży.

Konsekwentnie rosną też koszty ogólnego zarządu, gdzie mamy między innymi obciążenie z programu motywacyjnego dla prezesa spółki. Jak już wspominałem w poprzednich omówieniach, ze względu na fakt, że prezes ten dostał akcje jednego z dużych akcjonariuszy i nie było rozwodnienia w mojej opinii należy te koszty wyłączać. Inne koszty zarządu niż wynikające z PM dla prezesa wyniosły w ciągu ostatnich 5 kwartałów kolejno 5,8 mln zł, 9,1 mln zł, 12 mln zł, 11,9 mln zł, i w końcu w ostatnim kwartale aż 18,1 mln zł. Dynamika ta ma się nijak do sprzedaży. OK. do grupy w III kw. wszedł Rortos, więc porównywalne będą tylko ostatnie 3 wartości. W tym miejscu chciałbym wyjaśnić, że nabyty w I kw. udział w Gamesture jest na tyle mały, że spółka ta nie jest konsolidowana metodą pełną, a w związku z tym jej koszty i przychody nie są wykazywane w części operacyjnej.

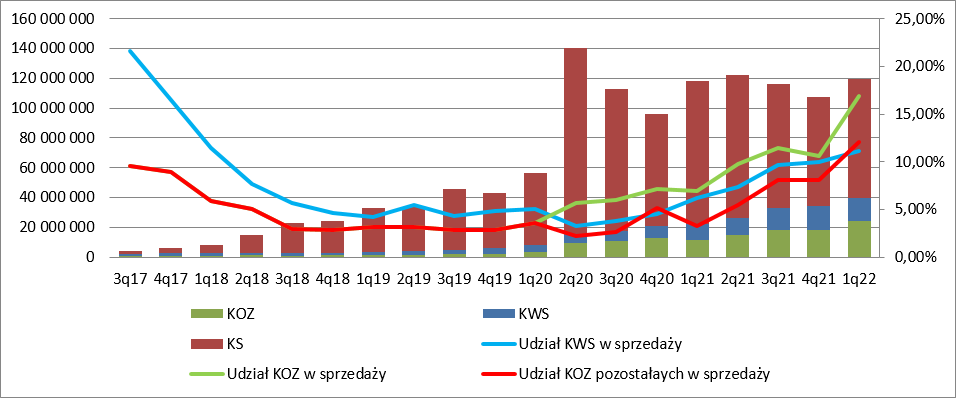

Wzrosty obciążeń widać także w koszcie własnym sprzedaży i nie mówimy tutaj tylko w wzroście nominalnym, ale także o wzroście udziału tego kosztu w płatnościach i przychodach. Spółka tłumaczy wzrost tych kosztów wzrostem zatrudnienia, ale jednocześnie oznacza to, że inwestycje w nowe moce produkcyjne nie przynoszą, przynajmniej na razie, oczekiwanych efektów w rosnącej sprzedaży. Nie można jednak zapominać, że portfel gier się poszerza i być może w końcu uda się znaleźć tematy które powtórzą choć sukces Hunting Clash.

kliknij, aby powiększyćInaczej mówiąc mamy problemy po stronie przychodowej i kosztowej, co mocno uderza w raportowany wynik. EBIT skorygowany o koszt programu motywacyjnego dla prezesa wyniósł w I kw. br. 35,4 mln zł w porównaniu do 46,4 mln zł kwartał wcześniej czy 61,9 mln zł przed rokiem. Zakładając powtarzalność skorygowanego EBIT w ostatnim kwartale dostalibyśmy 140 mln zł zysku operacyjnego rocznie, co przy efektywnej stopie podatkowej dałoby ok. 126 mln zł oczekiwanego zysku netto. Biorąc pod uwagę taki wynik kapitalizacja na poziomie 700 mln zł może wydawać się niska, ale jak wspomniałem mamy mocno niekorzystny trend wyników i najwyraźniej rynek dyskontuje dalsze pogorszenie, a i z pewnością w związku z działaniami zarządu natury korporacyjnej przykłada znacznie większe ryzyko specyficzne, czego konsekwencją jest taka, a nie inna kapitalizacja.

Pierwszoplanowym zadaniem dla zarządu jest zapobieżenie erozji wpływów z FC, ale czy to się uda trudno powiedzieć.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.