297

Dołączył: 2008-11-23

Wpisów: 7 675

Wysłane:

20 marca 2023 13:25:52

przy kursie: 26,76 zł

www.money.pl/banki/opinia-rzec...Cytat:Dziennik przypomina, że w czwartkowej opinii rzecznik generalny TSUE wskazał, że banki nie mają prawa do żadnych dodatkowych roszczeń poza zwrotem kapitału po unieważnieniu umowy kredytowej ze względu na nieuczciwe warunki. Według gazety, dla tzw. frankowiczów to bardzo korzystna opinia, właściwie stwarzająca im szansę na darmowy kredyt. ktos policzy jaki wplyw na wyniki PKOBP w najblizszych latach bedzie mial ten darmowy kredyt? Czy mowimy o miliardowych odpisach i kurs zleci np na 10zl. Cytat:wielkie straty sektora bankowego, związane z zadośćuczynieniem dla części klientów, obciążają zarówno same banki, jak ich pozostałych klientów, podatników (jeśli trzeba będzie z publicznych pieniędzy chronić niektóre banki przed upadkiem), a wreszcie całą gospodarkę, która musi się liczyć z ograniczenie dostępu do kredytu i spowolnieniem rozwoju. www.parkiet.com/banki/art37227...

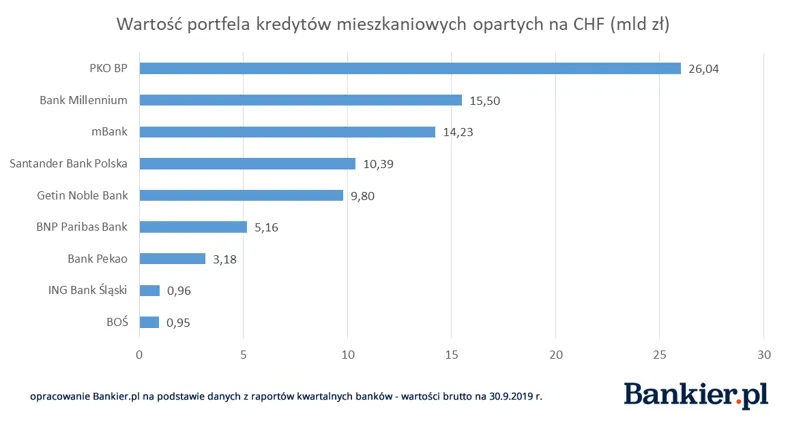

kliknij, aby powiększyćskoro PKOBP mial 26 mld kredytow CHF, to czy szacunek polowy tej wartosci jako strata (13 mld straty) bylby wlasciwy?

Edytowany: 20 marca 2023 13:34

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 243

Wysłane:

20 marca 2023 14:00:44

przy kursie: 26,76 zł

Myślę, że właściwy poziom to 70-80% wartości portfela, również w przypadku jeżeli banki drastycznie poprawią ofertę ugód.

W przypadku PKO BP pamiętaj, że ten bank już tworzył rezerwy na kredyty frankowe do około 8,7 mld zł na dzień 31.12.2022 r.

|

|

297

Dołączył: 2008-11-23

Wpisów: 7 675

Wysłane:

20 marca 2023 16:21:16

przy kursie: 26,76 zł

przyjmijmy wiec 0.75 krakowskim targiem

0.75*26=19.5 mld straty

z czego 8.7 mld w rezerwie.

czyli musza dołożyć jeszcze 10.8 mld, to jest jakiś 3 letni zysk.

slabo.

Edytowany: 20 marca 2023 16:21

|

|

|

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 286

Wysłane:

20 marca 2023 16:38:38

przy kursie: 26,76 zł

czy to tak dużo?

Może być i 2 letni jak nie będzie wakacji.

Rwntowności obligacji spadły o 1punkt procentowy w Ikw, wygląda na to, że koniec odpisów na obligacjach, bez ofiar w Polsce póki co. SVB nie przetrwał tego.

PKO BP ma na bilansie ponad 80mld w obligacjach, koniec odpisów był w IV, ale w Ikw to już będzie spory zwrot fo kapitałów banku i oczywiście innych banków także. Nie śledzę jak pko to raportuje, to już pozostawiam innym od tego banku.

Edytowany: 20 marca 2023 16:41

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 243

Wysłane:

20 marca 2023 16:39:14

przy kursie: 26,76 zł

Vox,

sugeruję brać pod uwagę wartość kredytów w CHF na dzień 31.12.2022 r., a nie na dzień 30.09.2019 r.

Wtedy wyliczenia będą poprawne.

Poza tym w zysku za 2022 r. są zawarte odpisy na kredyty w CHF.

Edytowany: 20 marca 2023 16:41

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

24 marca 2023 18:01:34

przy kursie: 26,72 zł

...oj, starsi pamiętają jak w poprzednim ustroju handel zagraniczny był domeną tzw. Central HZ i Prezesi owych instytucji (patrz np. Uniwersal) stali się nagle promotorami kapitalizmu w Polsce. Chyba nikt nie obliczył i nie obliczy ile stracił kraj w imię jednostek - ile kosztowało społeczeństwo pierwotna akumulacja kapitału (np. 1 $ zysku w prywatnej kieszeni). To tylko dygresja do obecnej sytuacji ale w odmiennych uwarunkowaniach. Dziś kondycję gospodarczą kraju podkopują jednostki/instytucje używając ekologów, polityków a nawet prawników. Sektor bankowy, energetyczny, budowlany, rolniczy, transportowy, hutniczy, górniczy jako cel na dziś. A na jutro? Czy korzyści Kancelarii Prawnych i ok 0,7 mln Frankowiczów to nie to samo co korzyści owych Prezesów Central. Tudzież uderzenie w Banki to uderzenie w całą gospodarkę kraju tj 38 mln obywateli w tym podwójnie w krajowy kapitał tj ciułaczy i akcjonariuszy tych banków. Po nitce dochodzimy do jednostek będących jakoby w systemie delokacyjnym. Na ten czas zda się kurs akcji PKO osiąga Dno 25-27zł i ciężko mu będzie pokonać 30 zł . Rzucane "żaby" są na tyle trudno-strawne, że nawet strawienie obecnego balastu wymaga kilku lat, a co jeśli dochodzić zaczną nowe. Nie jest to rekomendacja.

|

|

297

Dołączył: 2008-11-23

Wpisów: 7 675

Wysłane:

24 marca 2023 19:32:56

przy kursie: 26,72 zł

Cytat:sugeruję brać pod uwagę wartość kredytów w CHF na dzień 31.12.2022 r., a nie na dzień 30.09.2019 r.

Wtedy wyliczenia będą poprawne. a czemu? przeciez splacone juz kredyty tez wpadaja w wyrok TSUE?

|

|

11

Dołączył: 2010-05-06

Wpisów: 172

Wysłane:

24 marca 2023 20:12:39

przy kursie: 26,72 zł

Vox napisał(a):Cytat:sugeruję brać pod uwagę wartość kredytów w CHF na dzień 31.12.2022 r., a nie na dzień 30.09.2019 r.

Wtedy wyliczenia będą poprawne. a czemu? przeciez splacone juz kredyty tez wpadaja w wyrok TSUE? Tak infostrefa.com/infostrefa/pl/w..."Ochrona przyznana konsumentom przez prawo unijne nie jest ograniczona jedynie do okresu wykonania umowy, lecz obowiązuje również po jej wykonaniu - orzekł w czwartek Trybunał Sprawiedliwości UE w sprawie dotyczącej kredytu udzielonego we frankach szwajcarskich."

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

25 marca 2023 13:12:43

przy kursie: 26,72 zł

.....ot owych 0,7 mln Frankowiczów wygenerowało nieświadomie ok 35-40 mld zł strat. Wartość ta w większości wyparowała gdzieś za granicę. Część zapewne tkwi nadal w atrakcyjniejszych nieruchomościach owych kredytobiorców. I nagle unijna Dyrektywa 93/13/EWG dotycząca umów na towarów i usług a potem jej 2019/2161 obowiązująca od 28.05.2022r daje niejako podstawy prawne zanegować niektóre zapisy umów jako " warunki uznane za nieuczciwe !" A więc subiektywne uznanie sędziego ma decydować o 40 mld zł (Kto ma pokryć straty poniesione przez kraj z przyczyn owych umów). A kto podpisywał owe umowy? Nie może być sprawiedliwym, gdy inwestor na giełdzie traci z przyczyn złych decyzji a najczęściej przez nieuczciwe grupki interesariuszy - nie ma ochrony UE, a kredytobiorca (i tylko wyjątkowo we Frankach Sz.) ma być specjalnie traktowany. Koszty nadzwyczajne powstałe z przyczyn umów frankowych czy dolarowych to zwykłe ryzyko biznesowe i powinno być rozłożone na dwie strony umowy w skali poczucia odpowiedzialności i sprawiedliwości społecznej. A tego niestety niema w prawie UE dotyczących zwykłych umów handlowych obrotu towarami i usługami. Bankowość to coś innego - to sektor strategiczny dla państwa i nie powinien podpadać pod te regulacje.

|

|

297

Dołączył: 2008-11-23

Wpisów: 7 675

Wysłane:

25 marca 2023 21:07:58

przy kursie: 26,72 zł

suwak123 napisał(a):Vox napisał(a):Cytat:sugeruję brać pod uwagę wartość kredytów w CHF na dzień 31.12.2022 r., a nie na dzień 30.09.2019 r.

Wtedy wyliczenia będą poprawne. a czemu? przeciez splacone juz kredyty tez wpadaja w wyrok TSUE? Tak infostrefa.com/infostrefa/pl/w..."Ochrona przyznana konsumentom przez prawo unijne nie jest ograniczona jedynie do okresu wykonania umowy, lecz obowiązuje również po jej wykonaniu - orzekł w czwartek Trybunał Sprawiedliwości UE w sprawie dotyczącej kredytu udzielonego we frankach szwajcarskich." No to grubo bo cala kwota kredytow CHF udzielonych kiedykolwiek i splaconych kiedykolwiek jest znacznie wyzsza. Wniosek, nie tykac akcji PKOBP (i innych frankowych bankow)

Edytowany: 25 marca 2023 21:08

|

|

|

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 243

Wysłane:

25 marca 2023 22:13:34

przy kursie: 26,72 zł

Vox napisał(a):Cytat:sugeruję brać pod uwagę wartość kredytów w CHF na dzień 31.12.2022 r., a nie na dzień 30.09.2019 r.

Wtedy wyliczenia będą poprawne. a czemu? przeciez splacone juz kredyty tez wpadaja w wyrok TSUE? Rozumiałem że odnosisz, się do aktywnych umów kredytowych i dlatego wziąłeś do wyliczeń kwoty z 30.09.2019 r. Sam zresztą pisałeś, że bank udzielił kredytów na kwotę 26 mld zł. Jeżeli odnosiłeś się do całości portfela w CHF to również popełniłeś błąd w swoich wyliczeniach. Wartość portfela kredytów frankowych w PKO BP to 22,1 mld zł. Poza tym nie jestem pewny czy założenie, że 70-80% kredytobiorców, którzy spłacili kredyt odda sprawy do sądu, jest właściwe. Obecnie tych spraw jest dużo mniej niż tych dotyczących aktywnych kredytów frankowych. Oczywiście można ekstrapolować rezerwę na takie sprawy ale moim zdaniem nie będzie ona istotna ponieważ spraw wytoczonych z tego tytułu jest relatywnie mniej.

Edytowany: 25 marca 2023 22:18

|

|

297

Dołączył: 2008-11-23

Wpisów: 7 675

Wysłane:

25 marca 2023 22:50:51

przy kursie: 26,72 zł

ale lawina dopiero teraz ruszy po decyzji TSUE... teraz to pewniak, darmowe pieniadze dla frankowiczow. 16.03.2023 www.money.pl/banki/jest-wyrok-...oceniam ze 90% z nich wezmie te pieniadze zreszta sa firmy ktore na tym zarobia i beda sie intensywnie reklamowac i namawiac frankowiczow ktorzy by sami z siebie nie poszli do sadu, np votum https://dlafrankowiczow.pl/PKO ma 3 mld zysku rocznie. to ile lat bez zysku tutaj bedzie? gdzie dywidenda? Inflacja dogania 20%, lepiej kupic obligacje skarbu panstwa niz PKOBP w takim ukladzie.

Edytowany: 25 marca 2023 22:57

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 243

Wysłane:

25 marca 2023 23:06:23

przy kursie: 26,72 zł

Zgadza się, ale uważam, że teraz są grane głównie aktywne umowy kredytowe osób fizycznych. Rynek spłaconych kredytów dopiero ruszy, a najlepsze jest to, że żadna ustawa tego nie ureguluje podobnie jak ugody zanim sprawa nie trafi do sądu. Pisałem o tym, na wątku tej spółki tj. Votum.

Poza tym około 70 tys. umów w CHF wzięły firmy. To kolejny tort.

Edytowany: 25 marca 2023 23:16

|

|

46

Dołączył: 2010-08-07

Wpisów: 1 795

Wysłane:

26 marca 2023 15:09:48

przy kursie: 26,72 zł

A warto mieć na uwadze ,że prawdopodobnie wakacje kredytowe zostaną przedłużone o rok - skala problemu niższa ale będzie ciążyć dodatkowo na sektorze...

Swoją drogą chyba ostatecznie pada mit, że gospodarka potrzebuje silnego sektora bankowego by szybko rosnąć

|

|

23

Dołączył: 2009-12-26

Wpisów: 109

Wysłane:

26 marca 2023 20:16:37

przy kursie: 26,72 zł

Sytuacja banków obciążonych kredytami frankowymi jest trudna, ale frankowicze wcale nie mają już tak prostej ścieżki do otrzymania darmowego kredytu, jakby chcieli. Tutaj różne rzeczy mogą się jeszcze wydarzyć: biznes.interia.pl/gospodarka/n...Odnośnie przedłużenia wakacji kredytowych na kolejny rok też jeszcze nie ma decyzji, która raczej będzie wynikać z zapotrzebowania politycznego niż inflacji. W końcu największe banki obciążone kredytami frankowymi (PKOBP, mBank, Sanpl) to istotna część WIG20. Nawet jeśli ich sytuacja obiektywnie będzie słaba, to gdy zacznie się gra na wzrosty kontraktów na ten indeks, to nawet banki pójdą do góry, jak miało to miejsce zupełnie niedawno w okresie październik 2022 - styczeń 2023, gdy sytuacja banków była niewiele lepsza, ale ogon (kontrakty na WIG20) jak się zdawało machał psem (WIG20).

|

|

46

Dołączył: 2010-08-07

Wpisów: 1 795

Wysłane:

26 marca 2023 21:07:22

przy kursie: 26,72 zł

Uważam,że po wyroku tsue sytuacja jest jeszcze gorsza niż była - nie wierze,że pis przeforsuje jakąkolwiek ustawe wspierającą banki tuż przed wyborami

A jeśli chodzi o kontrakty na w20 to niby czemu miałyby rosnąć?

|

|

23

Dołączył: 2009-12-26

Wpisów: 109

Wysłane:

26 marca 2023 21:33:06

przy kursie: 26,72 zł

Trudno powiedzieć, dlaczego miałoby rosnąć, ale ja sam nie widziałem powodów do gwałtownego umocnienia się banków w okresie październik 2022 - styczeń 2023, a takie PKOBP w tym czasie urósł o 60% z ok. 22 zł na 36 zł. Jeśli mogę coś przypuszczać, to poprawiła się wtedy atmosfera na giełdach europejskich, więc wypadało, żeby również WIG20 rósł, a stosunkowo najłatwiej to zrobić poprzez odreagowanie na bankach. Wydaje się, że WIG20 jest pod tym względem ułomnym indeksem - poprzez nasycenie bankami przypomina główne indeksy zachodnie sprzed kilkudziesięciu lat, co nie jest tutaj pochwałą. Poniżej artykuł sprzed kilku miesięcy dotyczący relacji WIG20 do kontraktów na ten indeks. To oczywiście tylko hipoteza, ale ziarnko prawdy może w niej być. www.bankier.pl/wiadomosc/Kontr...

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 243

Wysłane:

26 marca 2023 21:45:41

przy kursie: 26,72 zł

Darebar, Niestety autor myli się w swoich wnioskach. Po pierwsze ustawa musi być zgodna z dyrektywa chroniąca konsumentów 93/13. To znaczy że wszystkie koszty wynikające z unieważnienia umowy ponosi bank. I w takim sensie ustawa może regulować obowiązki stron. Każdy ustawa sprzeczna z powyższą dyrektywa będzie niezgodna z prawem UE. Wzajemne relacje dotyczące rozliczeń unieważnione umowy już dawno określił Sąd Najwyższy. Cytat:

Sąd Najwyższy ogłosił dziś wyrok, który będzie miał ogromny wpływ na sprawy frankowe. Tak jak przewidywaliśmy – Sąd Najwyższy orzekł na korzyść frankowiczów. Zdaniem SN spory związane z kredytem posiadającym abuzywne klauzule, co skutkuje stwierdzeniem nieważności umowy frankowej powinny być rozwiązywane przy zastosowaniu teorii dwóch kondykcji.

zyciebezkredytu.pl/sad-najwyzs...Autor publikacji błędnie również zakłada że skoro ktoś zaciągnął kredyt w CHF to chcąc kupić mieszkanie wyciągnąłby kredyt w PLN. Dla przypomnienia. Kredyty w CHF były popularne bo zwiększały zdolność kredytową kredytobiorców i wiązały się z niższymi ratami. To znaczy że warunki kredytu w CHF i PLN były różne i mogło dojść do sytuacji w której zakup mieszkania nie byłby możliwy lub kwota kredytu w PLN byłaby znacznie niższa. Generalnie publikacja jest napisana aby bronić interesu jednej ze stron. Rzecznik TSUE odrzucił możliwość ubiegania się przez banki o wynagrodzenie za korzystanie z kapitału. Liczba pozwów rośnie po opinii Rzecznika TSUE a banki nie mogą z tym nic zrobić. Widać to po danych jakie podało Votum w sprawie nowych umów zawartych w lutym 2023 r. Wzrost liczby nowych umów wyniósł około 50%.

Edytowany: 26 marca 2023 21:55

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

27 marca 2023 00:09:37

przy kursie: 26,72 zł

...tu wkrada się galimatias( bez zrozumienia liczbowego) i szkoda, że we wszystkim moczy łapki znów UE (znów- bowiem już gra regulacjami w energetyce i górnictwie). Dziś Frank Szwajcarski z kursem CHF/PLN=4,73 zł ( przewyższył EUR/PLN=4,68 zł). Kredyty brano w 2007/8 r przy kursie CHF/PLN= 2,0-2,5 zł. Mamy po 15 latach podwojenie długu w przeliczeniu na PLN . Inaczej mówiąc w przybliżeniu przyrost o 100%. Przy procencie składanym kapitał przyrastał średnio jakieś 5% rocznie a do tego dodajmy symboliczne oprocentowanie poniżej 2% (NBS utrzymuje stopy procentowe zerowe a nawet ujemne!!). Zatem obecnie sytuacja kredytobiorców hipotecznych w PLN jest bardziej tragiczna niż kredytobiorców w CHF. W dodatku zda się CHF musi zaliczyć dość poważną korektę w stosunku do Eur i $. Obecnie w Polsce pozostało 342 tys umów czynnych na jakieś 86 mld zł z czego 5-6% jest przedmiotem prac w sądach. Czy można tak sobie rzucać żabami na lewo i prawo bez konsekwencji dla rynku? Gra wyrokami TSUE i co jeszcze?. A gdzie w tym jest miejsce na ekonomię -o ile w tych 15 latach wzrosły ceny mieszkań ? I jaką zachętę ma obywatel do racjonalnego oszczędzania na mieszkanie doświadczony na tzw. Kredytach Kontraktowych (Wstyd się przyznać, ale osobiście przerobiłem rządowy program KK). Czyżby udawanie głupa, przynosiło pożądane efekty?

|

|

PREMIUM

16

Dołączył: 2009-11-23

Wpisów: 222

Wysłane:

27 marca 2023 00:33:48

przy kursie: 26,72 zł

podsumuję to tak: chciwe banki chciały wydymać klientów. Gdy politycy chcieli to jakoś rozwiązać bank zakrzyknęły: never! No to politycy mówią do frankowiczów, idźcie sobie do sądów. No to poszli. A gdy polskie sądy oraz unijne stwierdziły fakt dymania postanowiły ( Zgodnie z aktualną i słuszną wg mnie linią ochrony konsumenta ) ukarać banki, banki znów zakrzyknęły never! Teraz my chcemy ugód... bo system się zawali, zgaśnie światło i w ogóle będzie egipska ciemność....

Czy my jesteśmy jakąś bananową republiką? Na ile zasadne zasadne było pytanie sędziego TSUE w trakcie przesłuchania: czy banki w Polsce potrafią tylko w nieuczciwy sposób zarabiać pieniądze???

Banki mam nadzieję słusznie poniosą straszliwe straty i w ogóle mi ich nie żal. Bo widzę jak dymają nas wszystkich każdego dnia, nawet w drobnych sprawach. Santander informuję o nowym regulaminie, ja na piśmie się nie zgadzam po czym i tak Santander obciąża mnie opłatami na które się nie zgodziłem. Otwieram konto w PKO BP i nagle dostaje kartę kredytową o którą nawet nie prosiłem...

Więc bardzo proszę TSUE o jak najbardziej brutalny wyrok dla banków. Niech on będzie przestrogą dla wszystkich firm, że dymać nie wolno, a jeśli już to delikatnie a nie po bandzie...

Być może chociaż raz imć były bankowiec pseudonim Pinokio nie skłamał mówiąc: nie czas żałować banków

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.