Zabójczy koszt wakacji kredytowych - omówienie sytuacji finansowej i rynkowej PKO BP za III kw. 2022 r. Analiza sprawozdania finansowego

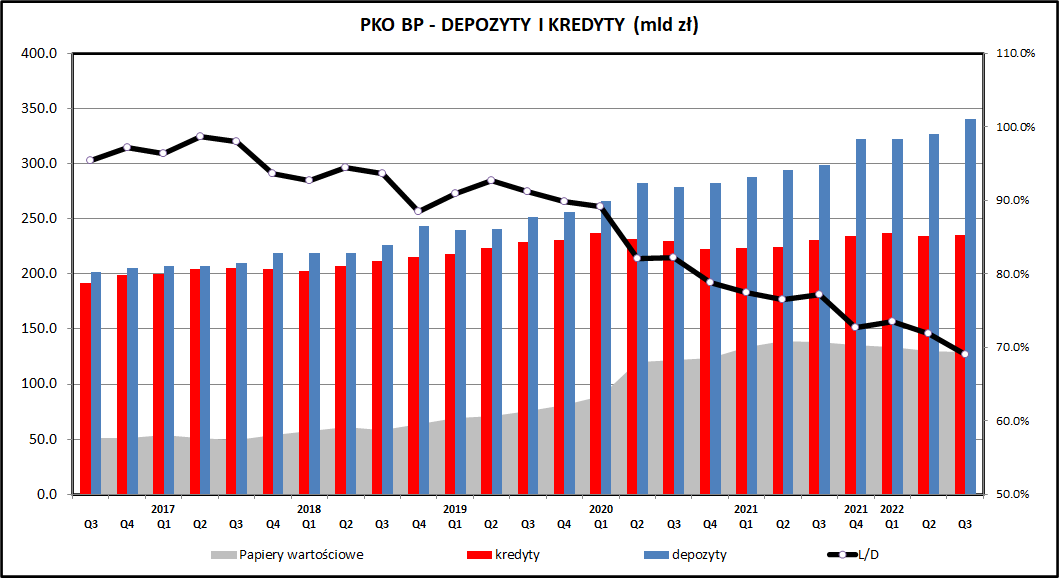

kliknij, aby powiększyćPortfel depozytowy PKO BP systematycznie rośnie - w 3 kwartale 2022 wzrósł o 4,3%, a od początku roku o 5,6%. Cały rynek bankowy rośnie nieco wolniej, więc w PKO BP zwiększyło swój udział rynkowy o 0,32% w ostatnim kwartale i wynosi on teraz 17,48%. Kolejne banki na rynku mają udziały rynkowe na prawie 2 razy niższym poziomie - PEKAO 10,7%, SANTANDER BANK POLSKA 9,7%, ING BANK ŚLĄSKI 9,6% a MBANK 8,9%.

Po stronie kredytowej sytuacja wygląda jednak gorzej - w 3 kwartale 2022 portfel kredytowy PKO BP wzrósł o 0,2% a od początku roku o 0,3%. W ciągu 3 pierwszych kwartałów 2022 portfel kredytów całego sektora banków komercyjnych wzrósł o 6,9%, za czym jednak stały głównie kredyty udzielane instytucjom monetarnym (+69% w 2022). Kredyty udzielone przez polskie banki sektorowi niefinansowemu wzrosły już tylko o 2,6%. Udział rynkowy PKO BP w ciągu 3 pierwszych kwartałów 2022 spadł o 1,02%, do poziomu 15,55%. Kolejne banki mają znacząco niższe udziały rynkowe (PEKAO 11,1%, ING BANK ŚLĄSKI 10,2%, SANTANDER BANK POLSKA 10,1% a MBANK 8,1%), ale dystans między nimi a PKO BP nie jest tak duży jak na rynku depozytów.

Wskaźnik L/D (udzielone kredyty do depozytów klientów) dla PKO BP od wielu kwartałów spada i osiągnął poziom poniżej 70%. Nadwyżkę depozytów bank inwestuje w portfel obligacji skarbowych oraz gwarantowanych przez Skarb Państwa (obligacje BGK i PFR), którego wartość sięga około 130 mld zł (prawie 60% portfela kredytowego).

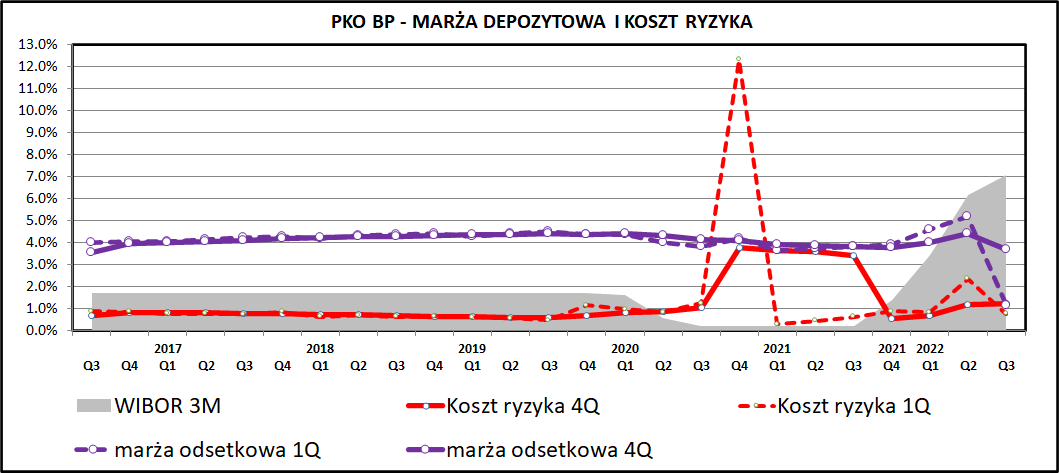

kliknij, aby powiększyćMarża depozytowa w 3 kwartale 2022 drastycznie spadła, co jest związane z wakacjami kredytowymi (możliwość zawieszenia przez klientów rat złotowych kredytów hipotecznych). Wakacje kredytowe zostały przez PKOBP zaksięgowane jako koszty odsetkowe, co zmniejszyło marżę odsetkową netto w ostatnim okresie. Trzeba zwrócić uwagę, że są to całościowe koszty wakacji kredytowych dotyczące również kolejnych okresów (klienci mieli możliwość zawieszenia spłaty 2 rat w 3 i 4 kwartale 2022 oraz po jednej racie w każdym z kwartałów w 2023). PKO BP oszacowało, że 65% klientów skorzysta z wakacji kredytowych i na tej podstawie oszacowało całościowe koszty. Według informacji banku rzeczywista liczba klientów jest zbliżona do wartości szacunkowych. W kolejnych okresach wartość marży odsetkowej powinna wrócić do wcześniejszych poziomów. Gdyby nie wakacje kredytowe marża odsetkowa wyniosłaby 5,50%, a z uwzględnieniem wakacji kredytowych było to jedynie 1,15% w ujęciu rocznym.

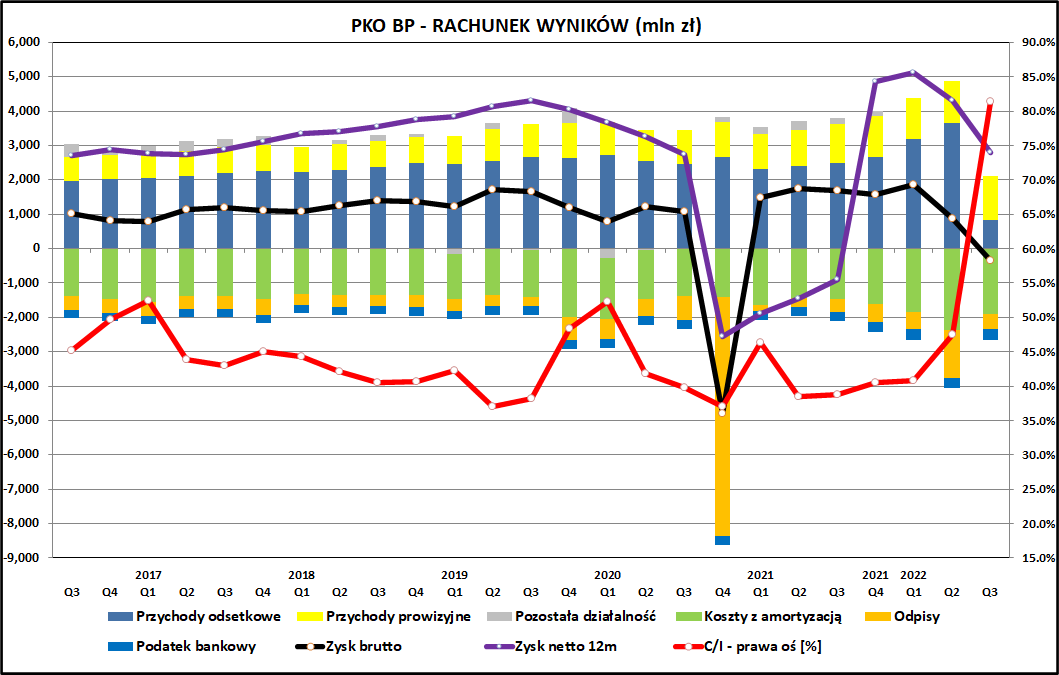

W 3 kwartale 2022 koszty odpisów były trochę wyższe niż we wcześniejszych kwartałach i wyniosły 0,76% w ujęciu rocznym. Cały czas PKO BP dokonuje odpisów związanych z portfelem kredytów mieszkaniowych we frankach szwajcarskich. W 2 kwartale 2022 bank zaksięgował 1 176 mln zł a łączna suma odpisów przekroczyła już 8 mld zł (8179 mln zł od początku 2019, z czego 6 107 mln zł w 4 kwartale 2020).

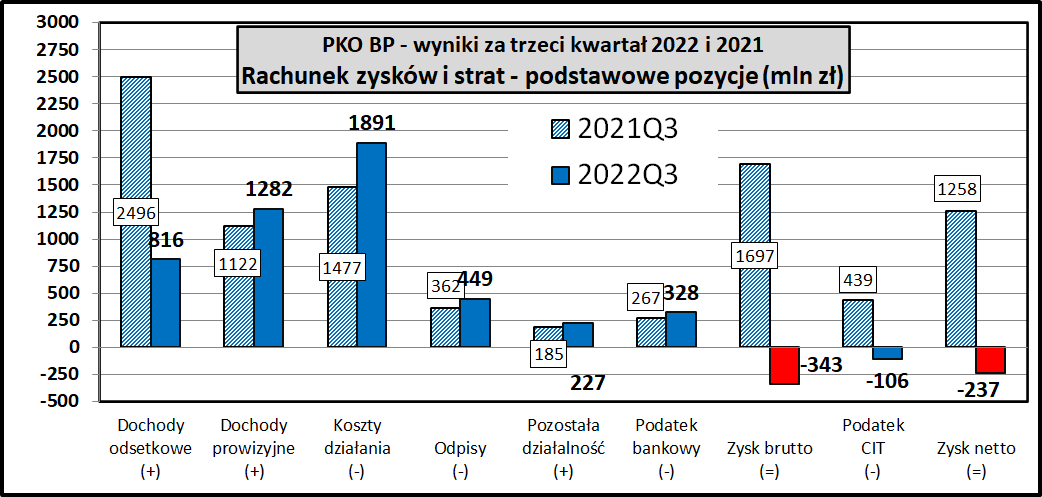

kliknij, aby powiększyćW 3 kwartale 2022 PKOBP zanotowało ujemny wynik, pierwszy raz od 4 kwartału 2020, kiedy bank dokonał wspomnianych wyżej odpisów na kredyty frankowe. Wakacje kredytowe spowodowały, że dochody odsetkowej były niższe o 1 680 mln zł niż rok wcześniej, mimo rosnących stóp procentowych. Gdyby nie wakacje kredytowe, dochody odsetkowe byłyby wyższe o 1 431 ml zł niż rok wcześniej. PKO BP zwiększyło dochody odsetkowe o 160 mln zł i to byłaby właściwie jedyna pozytywna informacja z rachunku wyników za 3 kwartał 2022 w porównaniu do analogicznego okresu rok wcześniej.

Koszty PKO BP wzrosły aż o 414 mln zł (+28%), co było związane głównie z wpłatami na Fundusz Wsparcia Kredytobiorców (300 mln zł) oraz Fundusz Pomocowy Systemu Ochrony (84 mln zł). Koszty operacyjne bez uwzględnienia kosztów regulacyjnych (różne fundusze BFG i system ochrony) wzrosły w ciągu roku o 6,6% co jest dobrym wynikiem w otoczeniu kilkunastoprocentowej inflacji. Wzrósł podatek bankowy (o 61 mln zł) a z uwagi na ponoszone straty PKO BP dokonało zmiany stosowanej w sprawozdaniu efektywnej stopy podatkowej czego efektem była ujemna kwota podatku (-106 mln zł) i wynik netto był wyższy niż wynik brutto. Ostatecznie strata za 3 kwartał wyniosła 237 mln zł.

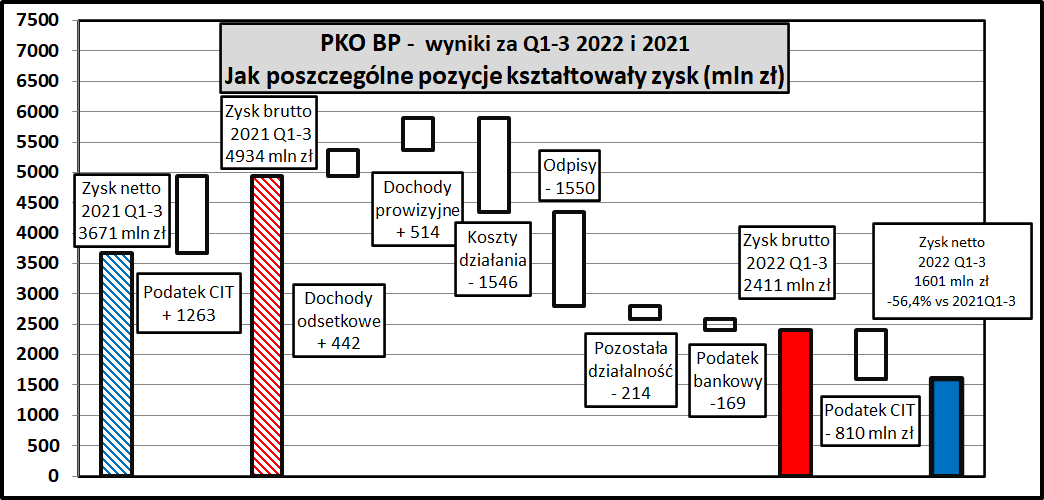

kliknij, aby powiększyćWynik za pierwsze 3 kwartały 2022 był dodatki (1601 mln zł zysku netto), ale niższy niż rok wcześniej z uwagi na koszty i zdarzenia klasyfikowane przez bank jako jednorazowe, które zniwelowały pozytywny efekt rosnących stóp procentowych. Dochód odsetkowy w 3 pierwszych kwartałach 2022 było o 442 mln zł wyższe niż w pierwszych 3 kwartałach 2021, mimo tego, że ta kwota uwzględnia 3111 mln zł kosztów odsetkowych związanych z wakacjami kredytowymi. Dochody prowizyjne były wyższe o 514 mln ale koszty działania wzrosły o ponad 1,5 mld zł (+34%) co było związane głównie z utworzeniem Systemu Ochrony Banków Komercyjnych (IPS), do którego PKO BP wniósł 972 mln zł. Koszty pracownicze w 2022 było o 6,0% wyższe niż rok wcześniej (wzrost o 142 mln zł) a koszty rzeczowe o 11,6% (wzrost o 106 mln zł).

Odpisy były również wyższe o 1 550 mln zł co wynikało nie tylko z odpisów związanych z kredytami frankowymi (1 176 mln zł), ale również z wyższymi o 374 mln zł regularnymi odpisami kredytowymi. Z uwagi na rosnące wolumeny depozytów koszty podatku bankowego były wyższe o 169 mln zł. Łącznie zysk brutto spadł o ponad połowę (2411 mln zł w porównaniu do 4934 mln zł) a wynik netto był niższy o 56,4% i wyniósł 1601 mln zł, z czego 1416 mln zł to zysk za 1 kwartał 2022, kiedy bank nie ponosił gigantycznych kosztów odpisów frankowych, systemu ochrony czy wakacji kredytowych. PKO BP oszacowało wpływ zdarzeń jednorazowych na prawie 5 mld zł (4 987 mln zł) dla 3 pierwszych kwartałów 2022.

PodsumowaniePKO BP ma za sobą trudny kwartał, głównie ze względu na koszt wakacji kredytowych dla posiadaczy złotowych kredytów hipotecznych, który został zaksięgowany jednorazowo w oparciu o szacunki dotyczące liczby klientów, którzy skorzystają z tego programu. Dodatkowo wyniki pogorszył wzrost kosztów związanych z partycypacją w systemach gwarancji depozytów. W ten sposób PKO BP ponosi pośrednio koszty restrukturyzacji najsłabszych elementów polskiego systemu bankowego (GETINOBLE).

kliknij, aby powiększyćW odróżnieniu od niektórych konkurentów, zyski PKO BP w ostatnich kwartałach nie rosną, mimo sprzyjającego otoczenia w postaci rosnących stóp procentowych. 2 i 3 kwartał 2022 były mocno obciążone kosztami jednorazowymi. Można zakładać, że w kwartale bez tego rodzaju zdarzeń potencjał banku to ponad 1,5 mld zł zysku netto (przykładowo 1 kwartał 2022 to 1,4 mld przy wyraźnie niższych stopach procentowych).

Perspektywy biznesowe PKO BP w dłuższym okresie (kilka najbliższych kwartałów) rysują się jednak nie najlepiej. Według ocen analityków wyczerpał się już potencjał poprawy wyników odsetkowych w związku z rosnącymi stopami procentowymi. Rosnące stopy procentowe powodują też mniejszy popyt na kredyt (zasadniczo jest to główny cel ich podnoszenia), co powoduje spadek sprzedaży nowych kredytów i związanych z tym dochodów prowizyjnych. Efekt ten dodatkowo jest potęgowany przez zaostrzone przez KNF wymogi dotyczące obliczania zdolności kredytowej dla kredytów mieszkaniowych. Efektem będzie spadek portfela kredytowego i zatrzymanie strumienia dochodów prowizyjnych.

Zaostrza się konkurencja na rynku depozytów bankowych i coraz więcej banków oferuje depozyty z oprocentowaniem zbliżonym do stopy WIBOR 3M (7-8%), co zwiększy koszty odsetkowe. PKO BP do niedawna było jedynym dealerem skarbowych obligacji detalicznych, które cieszyły się dużym zainteresowaniem klientów w ostatnich kwartałach. Nie jest to jednak działalność bardzo dochodowa, aczkolwiek warto odnotować wzrost przychodów z działalności maklerskiej.

Problemem w kolejnych kwartałach będzie zapewne pogorszenie się jakości portfela kredytowego związane z pogarszającą się sytuacją ekonomiczną i rosnącymi stopami procentowymi. Wprawdzie realna stopa procentowa (inflacja minus stopa WIBOR) jest ujemna, ale oprocentowanie na poziomie 7,4% plus marża może negatywnie zweryfikować wiele biznesów opartych na znaczącym finansowaniu kapitałem obcym.

Kwestia wakacji kredytowych, poza bezpośrednimi kosztami dla banków, może jeszcze obniżyć zaufanie inwestorów zagranicznych do polskiego rynku kapitałowego. Uchwalenie w ciągu kilku tygodni ustawy, na podstawie której banki poniosą koszty wyższe niż całoroczny zysk, jest czymś bezprecedensowym. Polska stąpa po cienkiej linii na rynkach finansowych i tego rodzaju negatywne sygnały na pewno nie polepszają odbioru polskich spółek.

Cały czas na liście obciążeń znajduje się kwestia kredytów frankowych - mimo utworzonych rezerw i programu ugód i mediacji z klientami ciągle istnieje ryzyko pogłębienia się strat z tego tytułu.

Rzadko wspominanym problemem polskich banków jest spadek cen posiadanych przez nie obligacji skarbowych, głównie dlatego, że jeżeli są one wyceniane rynkowo, to spadek wartości nie obciąża wyniku finansowego a jest uwzględniany w sprawozdaniu z całkowitego dochodu. Podobnie jednak jak księgowe straty, spadek wartości obligacji powoduje spadek kapitału własnego banku, używanego do obliczeń wskaźników bezpieczeństwa i siły finansowej. Dodatkowo część obligacji jest uwzględniana jako papiery wartościowe trzymane do terminu zapadalności i dochody są naliczane na zasadzie liniowej.

Wskaźnik cena/zysk dla PKO BP jest na poziomie 12,9, czyli relatywnie wysoko (P/E dla WIG to około 9), co wynika z nagromadzenia zdarzeń jednorazowych w ostatnich 4 kwartałach (wakacje kredytowe, odpisy CHF) i niewątpliwie ma potencjał do poprawy w kolejnych okresach. Zakładając brak negatywnych niespodzianek (założenie mocno optymistyczne) w kolejnych okresach i kwartalne zyski na poziomie 1,4-1,5 mld wskaźnik cena zysk może się kształtować nawet w okolicy 6-7. PKO BP wypłaciło dywidendę za 2021 (stopa dywidendy około 6) i jest szansa, że i za 2022 zostanie ona wypłacona, chociaż KNF zapewne będzie mieć w tej kwestii swoje zdanie.

PKO BP odrobiło ponad 30% od dołka notowań w końcówce września i w warunkach dobrej koniunktury na rynku ma szansę na kontynuację tego rajdu. Perspektywa globalnej recesji, wojna w pobliżu polskiej granicy oraz negatywne nastawienie do rynków wschodzących powoduje, że aktualna hossa ma dość słabe podstawy fundamentalne.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.