Rosnąca oferta, niższa efektywność - omówienie sprawozdania finansowego Archicom po II kw. 2020 r.Archicom prowadzi działalność deweloperską w segmencie mieszkaniowym i komercyjnym, głównie na rynku wrocławskim. Realizuje jednak też projekty w Trójmieście, Krakowie, Łodzi i Poznaniu. Ze względu na dwa segmenty działalności, naszą analizę rozpoczniemy więc od przeglądu każdego z nich osobno.

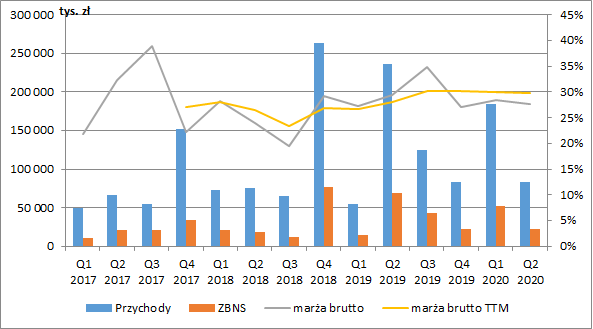

Działalność mieszkaniowaSegment mieszkaniowy to nic innego jak budowa i sprzedaż nieruchomości mieszkalnych. W II kw. 2020 r. działalność ta wygenerowała 82,8 mln zł przychodów, co oznaczało spadek r/r o 154 mln zł (-65 proc.). Było to oczywiście spowodowane mniejszą liczbą przekazanych lokali (188 vs. 730 rok wcześniej). W całej I poł. 2020 r. Archicom przeniósł własność 690 lokali (197 mniej niż rok wcześniej), a przychody wyniosły w tym okresie 267 mln zł (spadek o 25,1 mln zł r/r, - 8,6 proc.). Spadek ilości podpisanych aktów notarialnych to efekt nierównomiernego rozkładu terminu zakończenia budów, zależnego m.in. od tempa procesów administracyjnych.

Zysk brutto ze sprzedaży spadł w II kw. do 22,8 mln zł (-46,9 mln zł r/r, -67,3 proc.). Nieznacznej obniżce uległa też marża (27,6 proc. wobec 29,5 proc. rok wcześniej). Patrząc na rentowność w dłuższym terminie (linia żółta – marża brutto w ujęciu kroczącym za 12 kolejnych miesięcy) widzimy, że po okresie stopniowego wzrostu, od III kw. 2019 r. jest już ona dość stabilna.

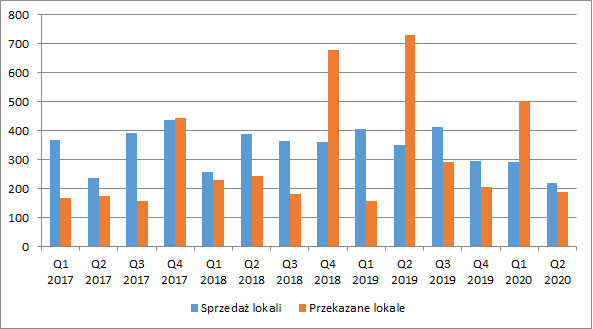

kliknij, aby powiększyćO ile mniejsza liczba przekazanych lokali wynika często z harmonogramów inwestycji, o tyle niepokojący jest spadek mieszkań sprzedanych (poprzez umowy przedwstępne i deweloperskie). W II kw. Archicom sprzedał ich tylko 220 wobec 349 rok wcześniej. Od początku roku zawarto natomiast 513 takich umów (755 rok wcześniej). Co prawda w lipcu i sierpniu sprzedano już 218 lokali i widać poprawę w ujęciu kw/kw ale w całym III kw. 2019 r. liczba ta wyniosła 412. Sporo więc jeszcze do niej brakuje.

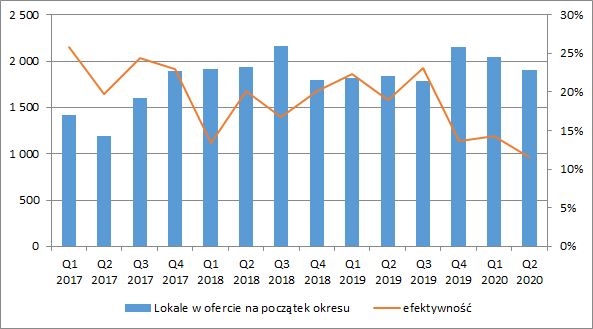

kliknij, aby powiększyćSpadek sprzedaży jest tym bardziej niepokojący, że w bieżącym roku zwiększyła się liczba lokali w ofercie. Mamy więc spadek efektywności (liczony jako liczba sprzedanych mieszkań w stosunku do oferty na początek okresu). Oczywiście w II kw. nie bez wpływu była pandemia koronawirusa, ale z wykresu poniżej widzimy, że efektywność spadła już w IV kw. 2019 r.

kliknij, aby powiększyćMimo wszystko zarząd dalej utrzymuje ogłoszone na początku roku cele przekazań lokali aktami notarialnymi na poziomie 1400 – 1600 sztuk (w całym 2019 r. było to 1382 lokali). Nieco zmniejszone, do przedziału 1000 – 1200 zawartych umów rezerwacyjnych i deweloperskich (wobec 1462 w poprzednim roku), zostały za to cele sprzedażowe, co wskazywałoby na gorsze wyniki już w 2021 r.

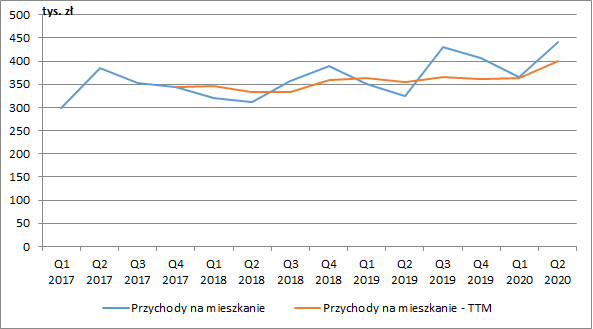

W II kw. 2020 r. mocno wzrósł średni przychód na mieszkanie. W stu procentach nie możemy być pewni czy przyczyną były wyższe ceny, czy też większy metraż, ale wskazany wcześniej stabilny poziom marży brutto wskazuje raczej na tę drugą możliwość.

kliknij, aby powiększyćPrzyjmując bezpiecznie liczbę przekazanych lokali na poziomie 1400 otrzymamy przychody segmentu mieszkaniowego na cały 2020 w przedziale 500-560 mln zł (w całym 2019 r. było to 500 mln zł), co mogłoby dać 150-170 mln zł zysku brutto na sprzedaży i 100-112 mln zł EBIT. Gorzej może być już jednak w 2021 r. i latach kolejnych, gdzie spadająca efektywność sprzedaży wpłynie nie tylko na niższą liczbę przekazań, ale może również wymusić obniżki cen.

Działalność komercyjnaDrugi segment działalności obejmuje budowę, wynajem oraz sprzedaż nieruchomości komercyjnych. Do tej pory spółka zrealizowała sześć biurowców, pięć z nich zostało sprzedanych polskim i zagranicznym funduszom, a jeden znajduje się nadal w portfelu. Obecnie finalizowana jest komercjalizacja budynku biurowego City 2 wchodzącego w skład położonego w centrum Wrocławia, kompleksu City Forum.

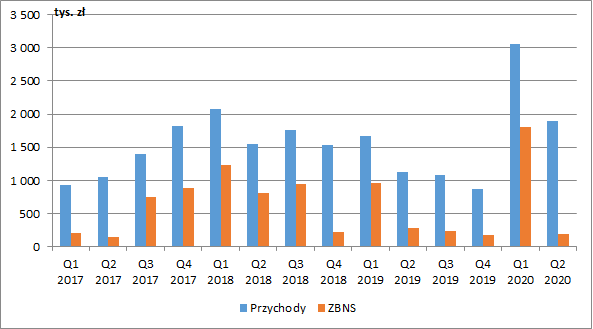

Przychody segmentu komercyjnego pochodzą przede wszystkim z czynszów. W II kw. wyniosły one 1,9 mln zł (+0,7 mln zł r/r, +67,7 proc.), a w całym I półroczu 4,9 mln zł (+2,2 mln zł, +77,3 proc.). Znaczny ich wzrost wynika z zakupu w 2019 r. działki w Poznaniu (inwestycja Wieruszowska), na której znajdują się budynki obecnie wynajmowane. W przyszłości mają być one jednak rozebrane a cała działka przeznaczona będzie pod budownictwo mieszkaniowe. Oprócz tej inwestycji Archicom osiąga przychody z wynajmu swojej wcześniejszej siedziby (willa Pfluga). Zysk brutto ze sprzedaży wyniósł w tym segmencie w II kw. symboliczne 180 tys. zł (-100 tys. zł r/r, -35,8 proc.).

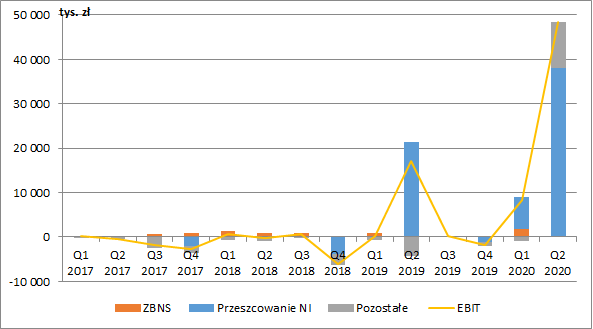

kliknij, aby powiększyćPonieważ mamy do czynienia z nieruchomościami inwestycyjnymi, oprócz przychodów i kosztów działalności, w wynik okresu będą wchodzić także przeszacowania ich wyceny do wartości godziwej. Jak widzimy na wykresie poniżej, to właśnie ten czynnik ma przeważający wpływ na wyniki segmentu.

kliknij, aby powiększyćW I kw. dokonano przeszacowania wartości nieruchomości inwestycyjnej City Forum (+7,3 mln zł). W II kw. mieliśmy kolejną aktualizację City Forum oraz nieruchomości przy ul. Księcia Witolda we Wrocławiu. Jak czytamy w raporcie jednym z głównych czynników wpływających na przeszacowanie była istotna zmiana kursu EUR/PLN.

W dniu 27 maja 2020 roku sprzedany został pierwszy budynek wchodzący w skład kompleksu City Forum czyli City One (wcześniej, w związku z podpisaniem przedwstępnej umowy sprzedaży dokonano reklasyfikacji biurowca do pozycji aktywów trwałych przeznaczonych do sprzedaży). Cena transakcji wyniosła 33,8 mln EUR czyli 153,5 mln zł, z czego 12,2 mln zł ujęto jako przychód przyszłych okresów, który zostanie przeniesiony do wyniku finansowego w momencie wypełnienia określonych w umowie zobowiązań (prace wykończeniowe i gwarancje czynszowe). Na koniec I kw. nieruchomość była prezentowana w bilansie jako aktywa trwałe przeznaczone do sprzedaży w kwocie 110 mln zł. Z tego też powodu w II kw. na poziomie pozostałych przychodów operacyjnych zaprezentowano zysk na zbyciu City One w wysokości 15,6 mln zł (pozostała różnica to zapewne koszty towarzyszące transakcji).

Archicom będzie jednak w pewnym sensie dalej związany z City One, ponieważ podpisał z kupującym umowę najmu części powierzchni na zasadach leasingu zwrotnego i przeniósł tam swoją siedzibę.

Na koniec czerwca 2020 r. wszystkie nieruchomości inwestycyjne były wycenione na kwotę 161 mln zł. Niestety, spółka nie rozbija tej kwoty na poszczególne pozycje i nie prezentuje danych wejściowych wykorzystanych do ich wyceny wejściowych wykorzystanych do wyceny. Możemy jednak zakładać, że największą wartość posiada City 2 również wchodzące w skład City Forum.

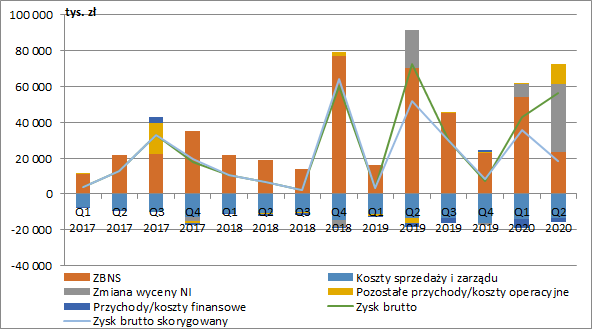

Wyniki skonsolidowaneSkonsolidowane przychody wyniosły w II kw. 85 mln zł (-153,5 mln zł r/r, -64,4 proc.), a w całej I poł. 272,4 mln zł (-23,2 mln zł r/r, -7,8 proc.). Wynik brutto ze sprzedaży to odpowiednio 23,3 mln zł (-47,1 mln zł r/r, -67 proc.) i 77,6 mln zł (-9 mln zł r/r, -10,4 proc.). W sprawozdaniu wykazano kwartalny wynik EBIT na poziomie 58,6 mln zł, ale korygując go o zmianę wyceny nieruchomości inwestycyjnych to jego wartość spadłaby do 20,7 mln zł (-33,5 mln zł r/r, -61,9 proc.). W całym półroczu skorygowany EBIT wyniósłby natomiast 61,3 mln zł (+3,2 mln zł r/r, +5,4 proc.).

W II kw. nie było istotnych zmian na poziomie finansowym, gdzie wykazano ok. 2,1 mln zł kosztów netto wobec 2,4 mln zł rok wcześniej. Ostatecznie spółka zaraportowała wynik netto w wysokości 40,6 mln zł, a w całym półroczu 73 mln zł.

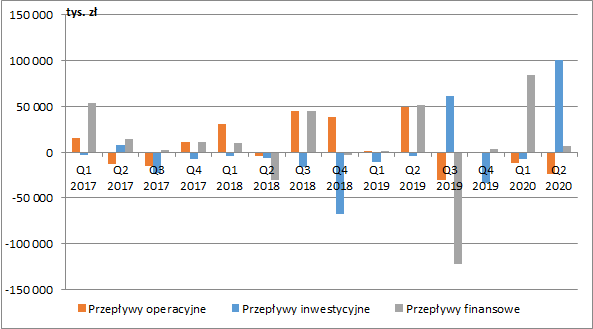

kliknij, aby powiększyćPrzepływy operacyjne Archicomu w 2020 r. są nieznacznie ujemne. W II kw. odpływ na podstawowej działalności wyniósł 24 mln zł, a w całym półroczu 36 mln zł (rok wcześniej było to 50 mln zł na plus). Główną determinantą jest rosnący kapitał obrotowy.

Spory zastrzyk gotówki pojawił się na działalności inwestycyjnej, gdzie netto mamy in plus 100 mln zł (przede wszystkim sprzedaż Citi One). Ponadto w I kw. mieliśmy też wpływy netto z emisji obligacji.

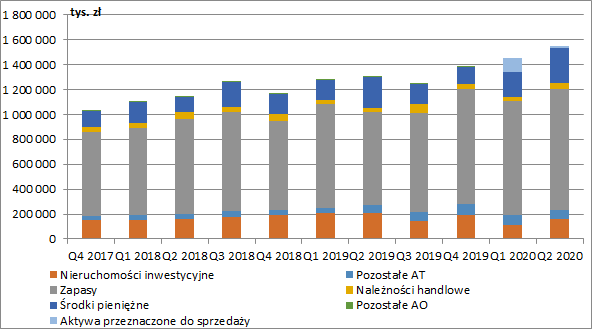

kliknij, aby powiększyćGłówne aktywa spółki to oczywiście zapasy, gdzie znajdziemy grunty przeznaczone już pod inwestycje mieszkaniowe oraz lokale w budowie i gotowe. Na koniec czerwca ich wartość wynosiła 971 mln zł (+228 mln zł r/r, +30,7 proc.) i stanowiła 63 proc. sumy bilansowej. Tak znaczny ich przyrost przy spadającej sprzedaży może stanowić jednak spory problem. Może się bowiem okazać, że spółka zostanie ze sporą liczbą niesprzedanych mieszkań i będzie zmuszona obniżać ceny. W wyniku przeszacowania nieruchomości, pomimo sprzedaży Citi One, ich wartość była tylko o 46 mln zł niższa niż rok wcześniej i wyniosła 161,4 mln zł (zakupiono nieruchomość w Poznaniu). Sporą pozycję w bilansie stanowi także gotówka w kwocie 277 mln zł (+25,1 mln zł r/r, +10 proc.).

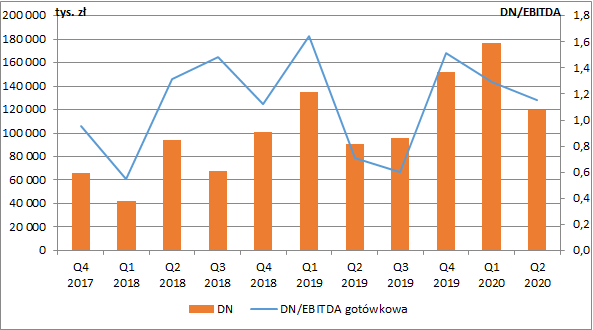

kliknij, aby powiększyćPo stronie pasywnej bilansu widzimy, że spółka nie lewaruje się nadmiernie długiem. Na koniec II kw. zadłużenie netto (razem z leasingami) wynosiło ok. 120 mln zł, a wskaźnik DN/EBITDA gotówkowa (skorygowana o przeszacowania NI) znajdował się na poziomie 1,2, co jest bardzo bezpieczną wartością. Co istotne w przypadku deweloperów, spośród 277 mln zł środków pieniężnych jedynie 54 mln zł to środki na rachunkach powierniczych i o ograniczonej możliwości dysponowania.

kliknij, aby powiększyćPodsumowanieObecny rok, wg szacunków zarządu, spółka powinna zakończyć podobną liczbą przekazanych mieszkań co w 2019. Gorzej może być jednak w kolejnych latach na co wskazuje niższa sprzedaż. Dodatkowo, coraz większa liczba mieszkań w ofercie, spadająca efektywność i rosnące zapasy mogą skłonić do obniżki cen co odbije się na marżach.

Ze względu na dwie gałęzie działalności, wycenę całej spółki (kapitał własny + dług) najlepiej podzielić na dwie części. Pierwszą - mieszkaniową moglibyśmy wycenić dochodowo (mnożniki lub DCF), a część komercyjną w wysokości wartości nieruchomości inwestycyjnych (zakładając, że pozycje w bilansie oddają rzeczywistą wartość).

Przyjmując minimalne założenia zarządu o 1400 przekazanych mieszkaniach w całym 2020 r. możemy oszacować wynik EBITDA segmentu mieszkaniowego na poziomie 100 mln zł. Przykładając do tego mnożnik EV/EBITDA w wysokości 6-7 otrzymamy wycenę części deweloperskiej w kwocie 600-700 mln zł. Trzeba też jednak zwrócić uwagę, że część projektów jest realizowana przez spółkę Archicom Polska SA (dawne mLocum), gdzie grupa posiada 80 proc. udziałów, a więc wartość dla akcjonariuszy kontrolujących jest nieco mniejsza. W całej I poł. roku zysk netto przypadający podmiotom niekontrolującym wyniósł 2,7 mln zł przy 31 mln zł zysku segmentu mieszkaniowego. Pomniejszając więc odpowiednio wycenę deweloperki o ok. 8 proc. otrzymamy ostateczną wartość 550-640 mln zł.

Dodając do tego wartość nieruchomości inwestycyjnych w wysokości 160 mln zł oraz odejmując 120 mln zł długu netto, otrzymamy wycenę kapitału własnego na poziomie 640-740 mln zł. Tymczasem kapitalizacja spółki wynosi obecnie niecałe 470 mln zł. Jeżeli jednak przyjmiemy jako powtarzalny wynik 1200 przekazań rocznie i obniżymy marżę brutto o 3 pp. to nasza łączna wycena spada do 440-500 mln zł i wydaje się, że rynek uwzględnia na razie właśnie taki scenariusz.

W marcu zarząd ogłosił też rozpoczęcie przeglądu potencjalnych opcji strategicznych związanych z dalszym rozwojem długoterminowym. Rozważane są różne opcje, w tym poszukiwanie inwestora, partnera strategicznego, zmiany w strukturze aktywów lub strukturze własnościowej. Spółka być może chciałaby wskoczyć poziom wyżej. Na razie jednak nic więcej nie wiemy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.