Star Wars – omówienie sytuacji fundamentalnej Creotech SA po I kw. 2022 r.Creotech to spółka technologiczna, która w odróżnieniu od wielu spółek, które były oferowane inwestorom ma już poważne osiągnięcia. Już w 2013 r. spółka dostarczyła komponenty elektroniczne do eksperymentu ASIM na Międzynarodowej Stacji Kosmicznej. Od 2016 r. rozwija kompetencje w zakresie dystrybucji i przetwarzania obrazów danych satelitarnych, natomiast od września 2017 r. trwają prace nad platformą mikrosatelitarną HyperSat. Rozwiązanie to przeznaczone jest do misji kosmicznych prowadzonych przez satelity o masach w zakresie od 10 do 60 kg i może służyć zarówno do obserwacji Ziemi, telekomunikacji, jak również być wykorzystane w wojskowości. HyperSat ma być oferowany komercyjnie, choć jeden z satelitów ma pozostać własnością spółki. Spółka od wielu lat współpracuje z ESA, czyli Europejską Agencją Kosmiczną, gdzie dostarcza rozwiązania do realizowanych projektów. W kręgu zainteresowań i co ważniejsze także realizacji, są obszary związane z komputerami kwantowymi, czy kryptografią kwantową. Creotech jest producentem zaawansowanych urządzeń elektronicznych i systemów IT.

Wyobraźnię inwestorów z pewnością rozpala segment kosmiczny, gdzie spółka realizuje bądź zrealizowała 3 kluczowe projekty.

HyperSat Najważniejszy i już zakończony projekt to budowa modułowej platformy, która stanowi konstrukcję nośną dla ładunku, zapewnia zasilanie, orientację w przestrzeni, możliwości manewrowe, komunikację, ochronę ładunku przed niesprzyjającymi czynnikami takimi jak: promieniowanie, uderzenia cząstek, wysokie/niskie temperatury. Rozwiązanie Creotech jest modularne, a przewagą konkurencyjną nad istniejącymi rozwiązaniami tego typu ma być unikalne podejściu do architektury (m.in. wykorzystanie magistrali w standardzie SpaceVPX, interfejsów wg protokołów stosowanych w większych i mniejszych satelitach). Ma to pozwolić kontrahentom spółki na wykorzystanie platformy HyperSat do szerokiej gamy zastosowań technologicznych, w szczególności pozwala wykorzystać dostępne na rynku moduły w standardzie Space VPX.

Ograniczeniem mikrosatelitów jest masa ładunku jaki mogą przenosić oraz energia jaką może dostarczyć platforma do przenoszonego ładunku. Największe gabarytowo rozwiązanie Creotech może dostarczyć nawet kilkaset watów dzięki czemu pozwala na umieszczenie na orbicie nawet systemów radarowych. Funkcjonalność ta została osiągnięta poprzez zaprojektowanie specjalnego systemu dystrybucji i przechowywania energii elektrycznej. Rozwijany system pozwala na dodawanie kolejnych modułów oraz współpracę z „praktycznie nieograniczoną” liczbą paneli fotowoltaicznych. Z Prospektu emisyjnego i przekazu wynika, że rozwiązanie takie nie jest spotykane w rozwiązaniach konkurencyjnych. Kolejnym atutem HyperSat jest łącze radiowe z Ziemią, które umożliwia rekonfigurowanie parametrów nawet w trakcie misji satelity, co jest według spółki unikalne w klasie mikrosatelitów. Platforma zapewnia pełną redundancję systemów krytycznych. Poza przewagami technologicznymi spółka widzi szansę na komercyjny sukces w cenie (3-5 razy niższej niż dedykowane rozwiązania) i czasie integracji sprzedawanej platformy z ładunkiem kupca.

W momencie IPO na NewConnect spółka planowała osiągnięcie 7 poziomu gotowości technologicznej TRL w 2021 roku i TRL9 pod koniec 2023 roku, ale jak napisano w Prospekcie emisyjnym przy przejściu na GPW projekt osiągnął TRL 6-7 w marcu 2022, co oznacza pewien poślizg.

Eagle EyeJak wspomniałem wcześniej spółka zamierza wystrzelić na orbitę własnego satelitę zbudowanego na platformie HyperSat z teleskopem obserwacyjnym. W skład konsorcjum które ma ten projekt zrealizować wchodzi Scanway Sp. z o.o (odpowiada za przygotowanie teleskopu). oraz Centrum Badań Kosmicznych Polskiej Akademii Nauk (odpowiada za komputer instrumentu, system stabilizacji na orbicie i przeprowadzenie testów), a jednym z celów jest tzw. space heritage, czyli pełne potwierdzenie zdolności do budowy i umieszczenia na orbicie okołoziemskiej i poprawnego funkcjonowania satelity z wszystkimi systemami.

Projekt PIASTPierwszym efektem komercyjnego zastosowania standardu HyperSat na rynku kosmicznym jest projekt PIAST (Polish ImAging SaTellites). Celem tego projektu jest umieszczenie na orbicie konstelacji trzech małych satelitów przeznaczonych do prowadzenia optoelektronicznego rozpoznania obrazowego i zademonstrowanie zdolności do pozyskiwania zobrazowań w rozdzielczości poniżej 5m. Wyróżnikiem projektu jest kontrola nad pełnym łańcuchem pozyskiwania zobrazowań, w tym nad satelitami, stacją naziemną, centrum gromadzenia danych i algorytmami przetwarzania. PIAST realizowany jest przez spółkę w ramach konsorcjum, którego liderem jest WAT. W ramach prowadzonych prac spółka będzie dostawcą satelitów oraz systemu orientacji orbitalnej i w przestrzeni (AOCS), a także organizację wystrzelenia satelitów na orbitę. Oprócz trzech satelitów w ramach projektu wybudowana zostanie stacja naziemna do komunikacji i odbierania danych z konstelacji oraz zaplecze serwerowe.

Ryzykiem dla spółki w segmencie kosmicznym jest konkurencja i budowanie relacji z potencjalnymi partnerami (do tej pory Creotech współpracował głównie z partnerami naukowymi). Warto w tym miejscu dodać, że na rynku w segmencie mikrosatelitów jest już 7 podmiotów, z których 5 już umieściło swoje rozwiązania na orbicie.

Drugim ważnym segmentem działalności jest segment Science, gdzie spółka oferuje aparaturę naukowo-pomiarową w tym podzespoły do komputerów kwantowych, w tym systemy do synchronizacji czasu w standardzie White Rabbit (White Rabbit Official CERN website), czyli poniżej 1 ns.

Trzeci obszar działalności to UAV, czyli technologie dronowe. Creotech oferuje rozwiązania lokalnego przetwarzania danych z dronów bez dostępu do Internetu, zestaw stacji naziemnych ADS-B, software do zarządzania konstelacjami dronów z detekcją kolizji.

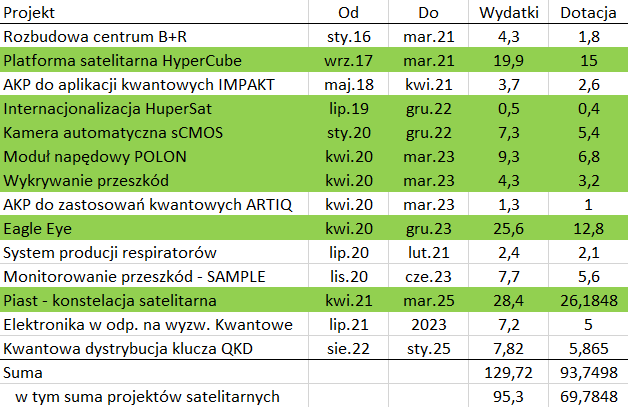

Większość opracowywanych lub opracowanych rozwiązań posiadało różnego rodzaju dofinansowania. Najważniejsze i głównie trwające zamieściłem w poniższej tabeli, przy czym kolorem zielonym oznaczyłem projekty satelitarne. Podane kwoty, są kwotami przypadającymi na Creotech, gdyż w dużej liczbie przypadków spółka jest uczestnikiem konsorcjum.

kliknij, aby powiększyćJasnym jest, że spółka stawia na satelity, choć ostatni okres to dwa całkiem spore granty w obszarze komputerów kwantowych.

Jak to zwykle w przypadku dotacji bywa, spółka część prac musi sfinansować sama. Zakładając liniowe wydatkowanie środków można zakładać przyszłe koszty nieobjęte dotacją na kwotę ok. 14 mln zł. To mniej niż posiadała spółka na koniec 2021 r. więc zupełnie nie dziwi tegoroczna emisja akcji i przenosiny na główny rynek. Najprawdopodobniej wydatkowanie środków w programach nie jest liniowe, bo z prospektu wynika, że na ukończenie Creotech potrzebował 21 mln zł. Kolejne 26 mln zł to kwoty potrzebne do rozbudowy zdolności produkcyjnych i sprzedażowych, a kwota 8 mln zł ma być przeznaczona na przejęcia.

Creotech prowadzi część działalności w normalnym komercyjnym trybie, ale niestety choć osiąga zauważalne przychody, to wyniki nie rzucają na kolana, choć z pewnością działalność generuje gotówkę i zmniejsza potrzeby kapitałowe.

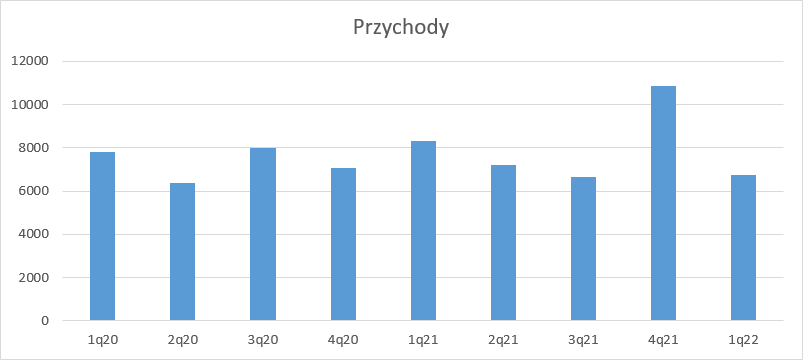

FinanseW trakcie ostatnich 9 kwartałów spółka uzyskiwała średnio 7,7 mln zł kwartalnie, przy czym w ostatnim kwartale było to 6,7 mln zł. Spadek przychodów wynika z odnowienia projektu informatycznego dla ESA w znacznie mniejszym zakresie niż w poprzednich kwartałach.

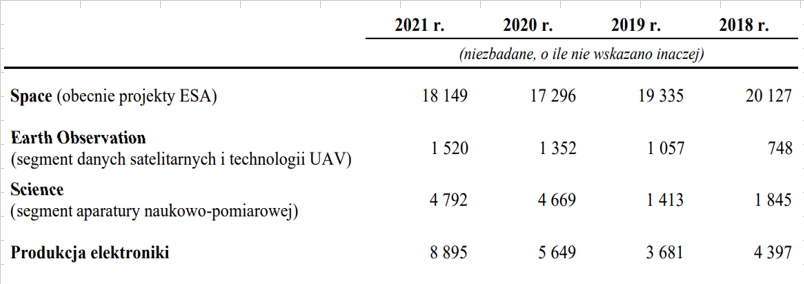

kliknij, aby powiększyćESA z resztą jest jak do tej pory była najważniejszych kontrahentem spółki i odpowiadała za ponad połowę sprzedaży, a w latach wcześniejszych nawet za 3/4. Niestety do tej pory spółka w raportach nie stosowała segmentacji, ale mamy do dyspozycji dane roczne z prospektu emisyjnego.

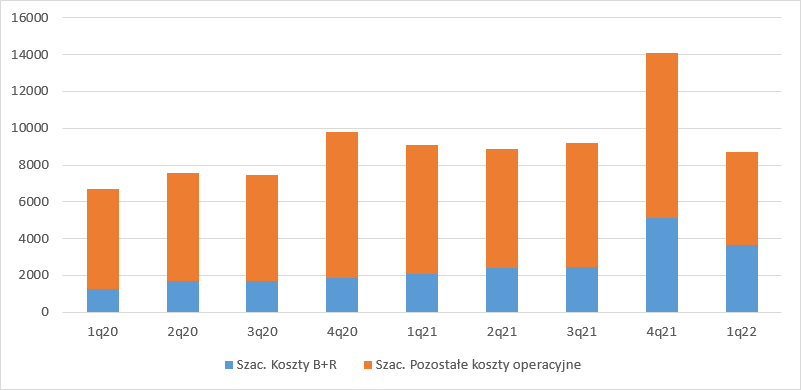

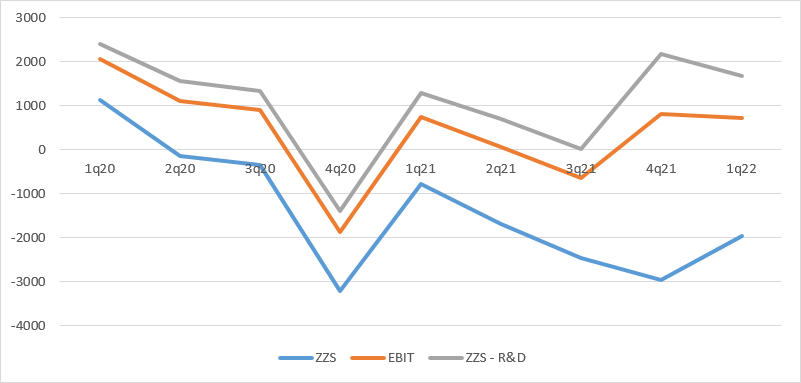

kliknij, aby powiększyćNa poziomie zysku ze sprzedaży poza 1 kw. 2020 r. spółka jest stale pod kreską. Wynika to z faktu prowadzenia wspomnianych programów badawczych, które obciążają kosztami wynik na sprzedaży, natomiast dotacje do tych projektów wykazywane są w pozostałej działalności operacyjnej. Na bazie przeciętnego udziału własnego w projektach badawczych i poziomu dotacji można szacować koszty związane z tymi dotacjami, a w konsekwencji powtarzalny wynik na sprzedaży z wyłączeniem kosztów programów B+R.

kliknij, aby powiększyć

kliknij, aby powiększyćJak widać powyżej normalna komercyjna działalność przynosi zyski – średnio ok. 1,1 mln zł, co daje rentowność operacyjna na poziomie ok. 14 proc. Nie jest to wynik zły, ale jak na podmiot innowacyjny za jaki chce uchodzić Creotech jest to wartość relatywnie niska. To oczywiście bardzo zgrubne szacunki, ale pozwalające na wyciąganie wniosków. Na poziomie EBIT spółka dostarcza średnio 0,5 mln zł zysku kwartalnie, przy czym do liczenia średniej i wyjąłem 1,5 mln zł ekstra zysku w III kw. 2021 r. wynikającego z umorzenia covidowej subwencji. Sama spółka podaje założenia co do marży EBITDA. W największym segmencie, czyli na obecną chwilę usług dla ESA marża to ok. 10 proc. Reszta segmentów ma te marże na poziomie 25-50 proc.

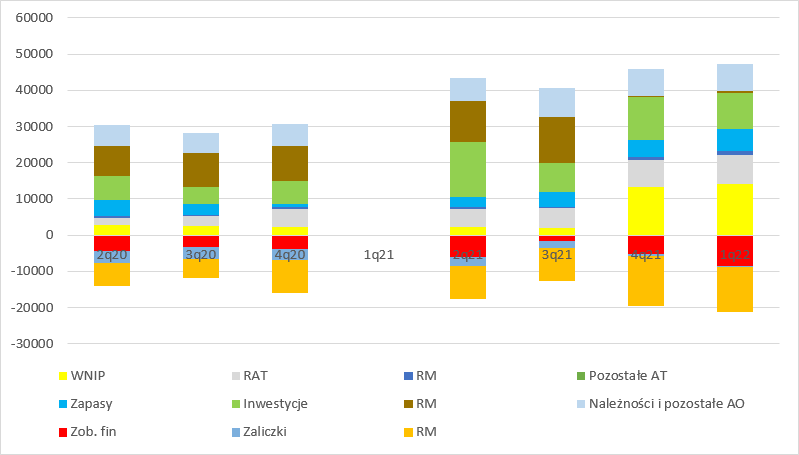

Jak widać poniżej, w IV kw. znaczna część rozliczeń międzyokresowych została przekwalifikowana do wartości niematerialnych i prawnych i to innych niż zakończone prace rozwojowe. Spółka w raporcie nie podała co dokładnie znajduje się w tej pozycji, ale można mniemać, że są to niezakończone prace rozwojowe. W tej chwili to największe wartościowo aktywo spółki. Po emisji będzie nim oczywiście gotówka.

kliknij, aby powiększyćWartość spółki jest w przyszłych projektach więc nie będę się w tym omówieniu skupiał na finansach.

Rynek i wycenaZgodnie z danymi z prospektu emisyjnego rynek produkcji satelitów w 2020 r. był wart 12,2 mld zł, przy czym w roku tym wystrzelono niecałe 1,2 tys. małych satelitów. Kwota wydaje się zawrotna, ale należy pamiętać, że mikrosatelity odpowiadają tylko za jej część. Sam Starlink umieścił w 2020 r. na orbitach około 1000 satelit o masie ok. 260 kg. Inaczej mówiąc same dane całego rynku nic nam nie mówią o potencjale dla spółki.

Tym niemniej w prezentacji wynikowej mamy informację, że moce produkcyjne w latach 2024-2025 pozwolą na budowę ok. 20 platform rocznie przy zakładanej cenie jednostkowej 4,5 – 18 mln zł. Creotech zakłada rentowność tego segmentu na poziomie 60-70 proc. Oznaczałoby to poziom sprzedaży w zakresie 90-360 mln USD i EBITDA bez uwzględniania kosztów ogólnego zarządu od 50 do ponad 200 mln zł. Oczywiście mowa jest o zdolnościach produkcyjnych, a nie sprzedaży – to daje ograniczenie od góry. Sprzedaż rocznie 5 satelitów po średniej cenie 2 mln USD dałaby spółce 50 mln zł dodatkowej sprzedaży i 27 mln zł dodatkowej marży. Znając życie rentowność pewnie będzie mniejsza, ale te 20 mln zł wydawałoby się realne, tym bardziej, że sama polska w obliczu agresji rosyjskiej powinna zbudować konstelację zdolną do rozpoznania ruchu nieprzyjacielskich wojsk i miejsc jej zgromadzenia. Rynek zdaje się obecnie wyceniać właśnie takową sprzedaż – paru sztuk rocznie i możliwy wynik jaki taka działalność wygeneruje.

Teoretycznie komercyjna sprzedaż 1 satelity powinna uwiarygodnić kompetencje spółki, ale sporym ryzykiem jest obsunięcie czasowe. Jak już wiadomo sam program HyperSat zakończył się z opóźnieniem, a teraz mamy dodatkowo problemy z dostępnością części elektronicznych. Dodatkowo nie można wykluczyć konfliktu zbrojnego w rejonie największego producenta układów elektronicznych, czyli Tajwanu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.