Ceny rosną, rentowność pod presją – omówienie sprawozdania finansowego PCC Rokity po II kw. 2022 r.Niewątpliwie akcjonariusze spółki z Brzegu Dolnego miło wspominają ostatnie dwa lata, niestety o dalsze wzrosty wyników może być coraz ciężej. Trudno to zauważyć, bez dokładnej lektury raportu, patrząc jedynie na podstawowe dane finansowe, ale reakcja kursu spółki na wyniki jest jednoznaczna

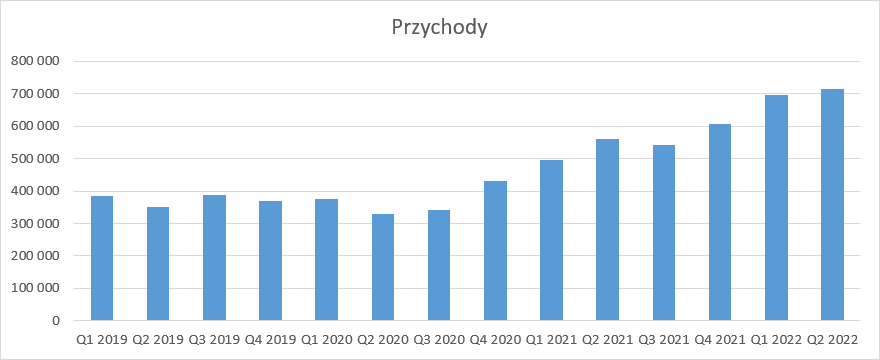

Przychody Rokity wyniosły w II kw. 714 mln zł i były o 154,8 mln zł (27,7 proc.) wyższe r/r. Zwyżka zaiste imponująca.

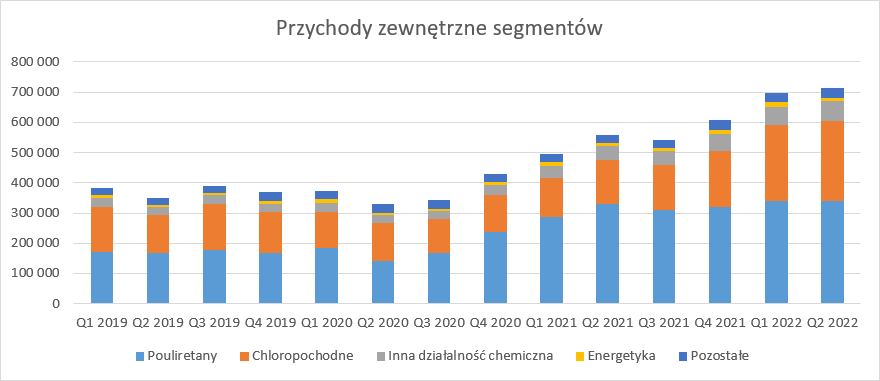

kliknij, aby powiększyćSprzedaż ciągnie w górę przede wszystkim segment chloropochodnych, gdzie przychody od klientów zewnętrznych zwiększyły się r/r o 119 mln zł (82,5 proc.) i wyniosły 264 mln zł. Zadyszkę we wzroście złapał segment poliuretanów (przychody r/r wzrosły jedynie o 3,4 proc.), aczkolwiek i tak wystarczyło to uzyskania rekordu sprzedaży. Historycznie największy obrót zanotowano także w pozostałej produkcji chemicznej (65 mln zł, wzrost o 16,2 mln zł, czyli 33,3 proc.)

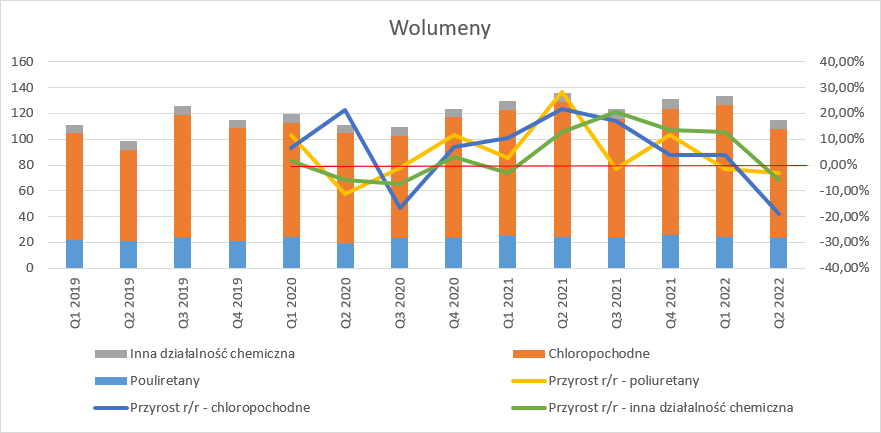

kliknij, aby powiększyćWzrosty przychodów to efekt rosnąych cen części kluczowych produktów, ale problemy uwidaczniają się jeśli zerkniemy na wolumeny sprzedaży. W przypadku poliuretanów regres ilościowy nie był jeszcze duży – 2,9 proc. Za to mamy bardzo duże tąpnięcie w chloropochodnych, gdzie tonaż skurczył się aż o 19 proc. r/r!. W dywizji tej spółka sprzedała najmniej od III kw. 2020 r. W przypadku innej produkcji chemicznej mamy spadek wolumenu o 5,6 proc. r/r

kliknij, aby powiększyćZarząd Rokity w komentarzu do wyników wspomina o postoju remontowym na instalacji ługu sodowego należącego do segmentu chlorpochodnych, ale wolumen sprzedaży spadł tam jedynie o 2,6 proc. w całym półroczu, natomiast w przypadku sody kaustycznej wolumen w całym półroczu spadł o 18,8 proc. Niestety spadek ten pozostał praktycznie bez komentarza spółki, więc trzeba dopuścić sytuację, że osłabł popyt. Być może powodem był wzrost kosztów frachtu, bo spółka lokuje sodę głównie na rynkach zamorskich.

Spadki wolumenu w przypadku poliuretanów spółka tłumaczy rozpoczęciem wojny na Ukrainie i wysoką inflacją, a przede wszystkim spadkiem popytu po okresie lockdawnów.

Cytat:Kwartał drugi to wyraźne osłabienie rynku. Osłabienie rynku wynikało ze zmiany zachowań konsumenckich po okresie lockdownów. Rynek spodziewał się, że wydatki konsumenckie zostaną przekierowane na dobra i usługi dotychczas ograniczone, takie jak np. turystyka czy wymiana samochodów. Tym samym zmniejszyć się miały wydatki na kluczową dla rynku polioli polieterowych branżę meblarską. Branża ta odnotowała wzmożony popyt w okresie lockdownów związanych z pandemią COVID-19, kiedy konsumenci spędzali więcej czasu w domach. Nie spodziewano się jednak wybuchu wojny oraz tak wysokiej inflacji. Efekty tych wydarzeń zaczęły być zauważalne od marca i z miesiąca na miesiąc zaczęły przybierać na sile.

Trzeba jednak dodać, że powyższy komentarz dotyczy głównie polioli polieterowych, gdzie Rokita od kwietnia notuje także spadek cen. W czerwcu tego roku pierwszy raz od wielu miesięcy spółka miała dostępne moce produkcyjne. W przypadku polioli poliestrowych sytuacja była lepsza.

Zarząd wspomina o spadku popytu także w dywizji innych produktów chemicznych, w szczególności fosforopochodnych.

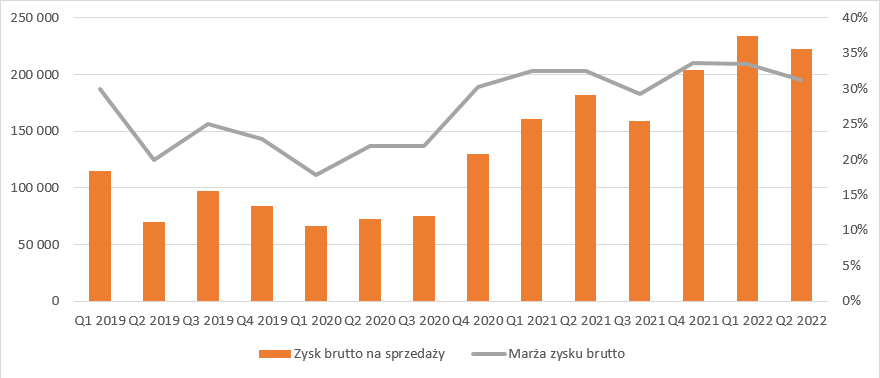

Mniejsze wolumeny, choć zwiastują problemy i progi elastyczności cenowej popytu, nie przeszkodziły jednak w pokazaniu wciąż bardzo porządnych wyników. Zysk brutto na sprzedaży wyniósł w II kw. 222,6 mln zł i był o 40,6 mln zł (22,3 proc.) wyższy r/r. Warto jednak zauważyć, że pomimo rokordowo wysokiej sprzedaży nie udało się ustanowić też historycznie najwyższego poziomu w pierwszej linii zyskowności – maksimum przypadło na I kw., wobec którego mamy spadek 11 mln zł.

Rentowność brutto na sprzedaży wciąż znajduje się na relatywnie wysokich poziomach i wyniosła 31 proc. w porównaniu do 33 proc. przed rokiem i 34 proc. kwartał wcześniej.

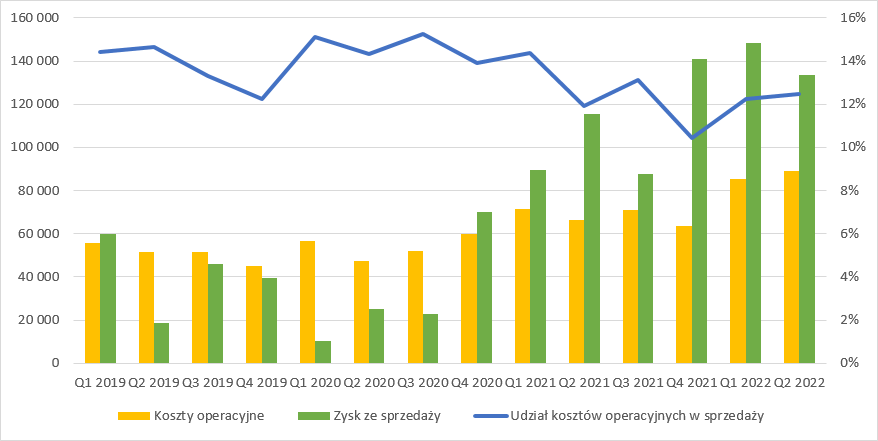

kliknij, aby powiększyćChoć przychody i wynik w pierwszej linii zysków rosną całkiem szybko, to niestety koszty operacyjne zwiększają się jeszcze szybciej – w ujęciu r/r mamy +34 proc. Na razie nie wygląda to jeszcze źle jeśli zerkniemy na udział tych kosztów w przychodach, ale znów dzieje się tak, bo rosną ceny sprzedaży. Niestety zwykle bywa tak, że przy odwróceniu trendu koszty operacyjne jest ciężko redukować w taki sposób aby amortyzować wpływ spadku sprzedaży na wynik.

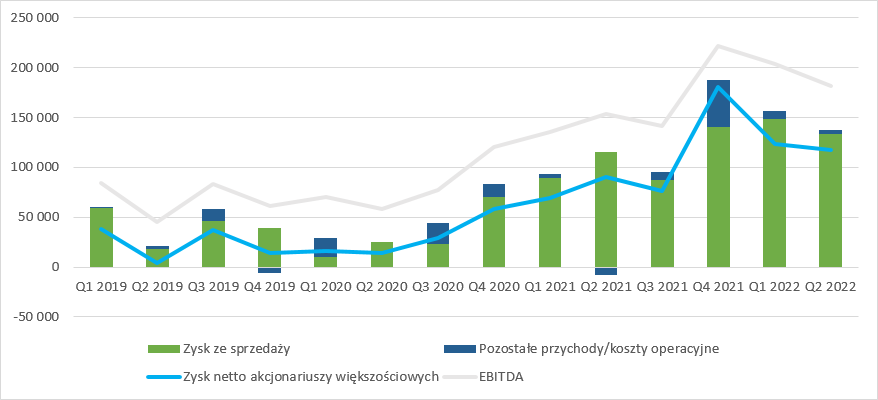

kliknij, aby powiększyćZysk ze sprzedaży wyniósł 133 mln zł. To kwota co prawda wyższa o 15,6 proc. niż przed rokiem, ale niższa niż w poprzednim kwartale (148 mln zł), czy w IV kw. ur. (141 mln zł.) Na poziomie operacyjnym dynamika wygląda całkiem dobrze, bo mamy wzrost o 28,4 proc. r/r, ale wynika to w dużej mierze z mocno ujemnego salda pozostałej działalności operacyjnej w okresie porównawczym. Gdy przyrównać obecny EBIT do tego w ubiegłym kwartale mamy spadek o 18 mln zł (11 proc.), a do IV kw. 2021 r. spadek o 49 mln zł (26 proc.), choć w tym przypadku mamy górkę na pozostałej działalności (prawdopodobnie w IV kw. spółka rozliczyła rekompensatę dla przedsiębiorstw energochłonnych).

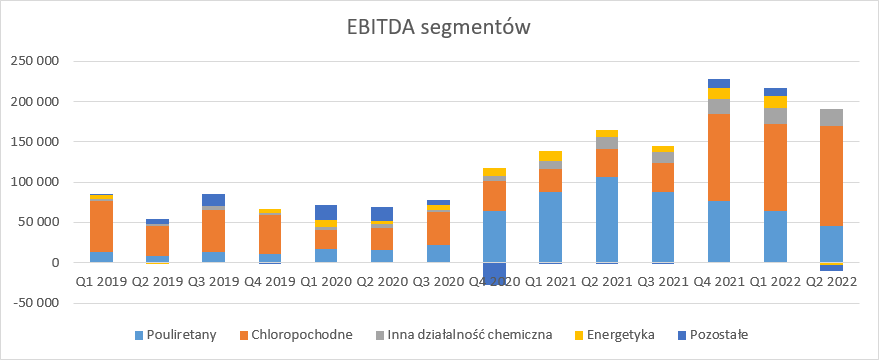

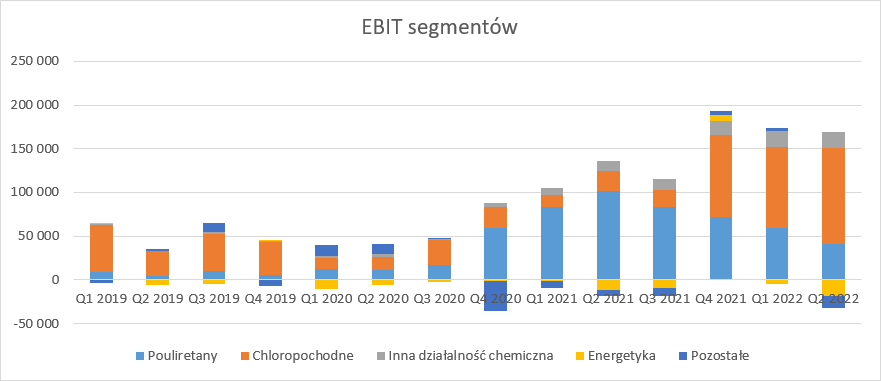

kliknij, aby powiększyćZ rachunku segmentowego wynika, że zyski to przede wszystkim efekt dywizji chloropochodnych, gdzie bardzo mocno rosły ceny. EBITDA segmentu wyniosła w II kw. 124 mln zł i była na najwyższym historycznie poziomie pomimo wspomnianego spadku wolumenów. Względem poprzedniego kwartału wynik EBITDA zwiększył się o 16,8 mln zł, czyli o 15 proc., natomiast wolumen spadł o 17 proc. Inaczej mówiąc spółka zrealizowała na 1 tonie sprzedanego produktu w tej dywizji zysk EBITDA większy o 39 proc.!

W przypadku poliuretanów EBITDA wyniosła 41 mln zł i jest to najsłabszy wynik od 3 kw. 2020 r. W segmencie pozostałej działalności chemicznej mamy drugi kwartał z rzędu gdzie EBITDA przekracza 20 mln zł. Jak widać na poniższym wykresie Rokita korzysta z dywersyfikacji. Od IV kw. 2020 r. do III kw. 2021 o wyniku spółki decydował segment poliuretanów, natomiast teraz prym wiedzie, podobnie jak 2019 r. segment chloropochodnych.

kliknij, aby powiększyć

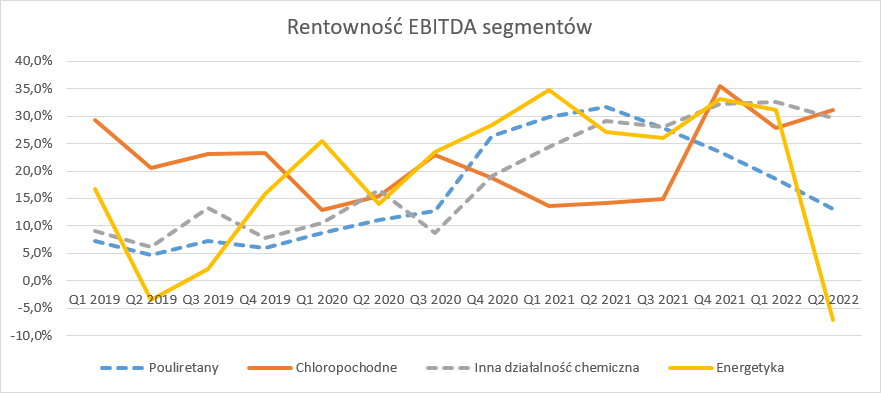

kliknij, aby powiększyćChoć zarząd spółki patrzy na wynik EBITDA to z punktu widzenia drobnych akcjonariuszy ważniejszy jest wynik EBIT bez uwzględniania wpływu odpisów aktualizacyjnych, gdyż on oddaje ekonomiczny wynik z uwzględnieniem kosztów inwestycji. W takim ujęciu mamy 41 mln zł zysku w poliuretanach (spadek o 60 proc. r/r i 31 proc. kw/kw), 110 mln zł w chloropochodnych (wzrost o 400 proc. r/r i 19 proc. kw/kw) i prawie 18 mln zł w innych produktach chemicznych (+54 proc. r/r, -2 proc. kw/kw).

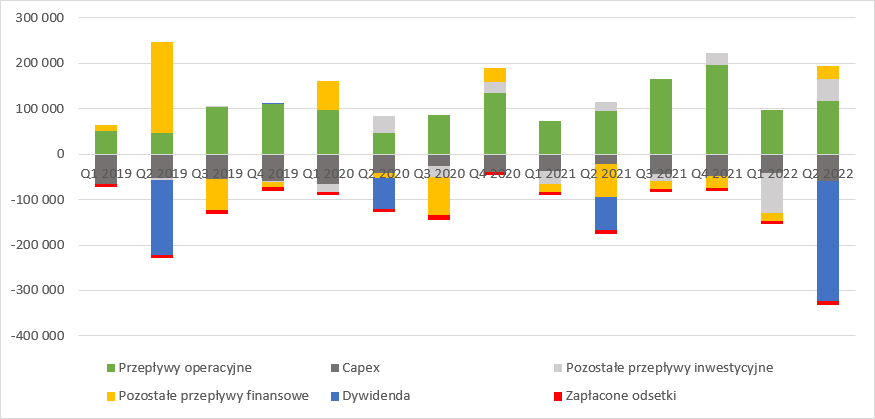

kliknij, aby powiększyćZamiast patrzeć na EBITDA lepiej od razu spoglądać na przepływy. I znów, sytuacja jest lepsza niż przed rokiem, ale nie tak dobra jak drugiej połowie zeszłego roku. Przepływy operacyjne wyniosły w II kw. 116 mln zł i były o 23 proc. wyższe r/r. Rachunek cashflow pokazuje też silny wzrost inwestycji – wydatki na aktywa trwale i wnip wzrosły z 22 mln zł przed rokiem do obecnych prawie 60 mln zł. Obecnie spółka wraz z PCC Exol (udział 50/100) buduje instalację do produkcji etoksylatów i polioli polieterowych. Choć kontrakty nie zostały jeszcze podpisane, to ze strategii wynika, że spółka zamierza zwiększyć udział OZE w miksie energetycznym. Prawdopodobnie obecny kryzys energetyczny przyspieszy realizację tychże planów.

kliknij, aby powiększyćSkoro mowa o przepływach to nie można o nich rozmawiać nie patrząc na efektywność i zarzadzanie kapitałem obrotowym. Z analizy cykli wynika, że owa efektywność spada. Rośnie cykl rotacji zapasów (+7 dni r/r) i należności (+1 dzień r/r), a na dodatek spada cykl rotacji zobowiązań (- 3 dni r/r). Nie ma jednak co narzekać, bo wciąż cykl konwersji gotówki jest ujemny, co oznacza, że to dostawcy finansują cykl operacyjny, choć obecnie istotnie krócej niż przed rokiem.

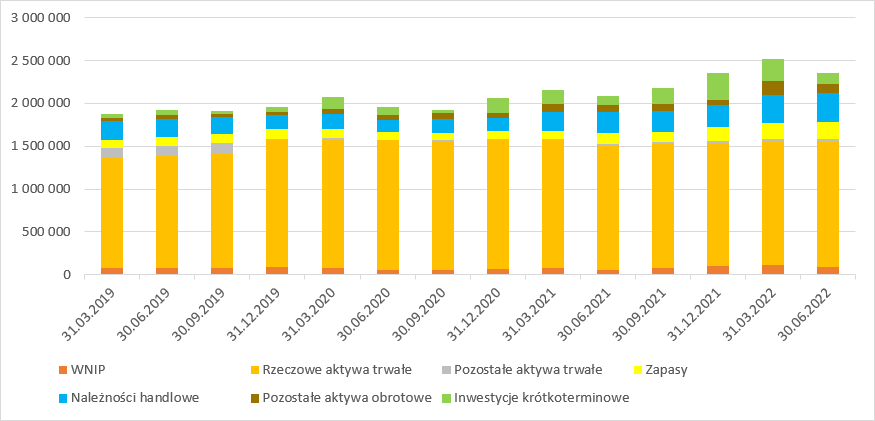

kliknij, aby powiększyćChoć spółka wciąż inwestuje, poświęca temu sporo miejsca w sprawozdaniu, to tak naprawdę inwestycje te mają głównie charakter odtwarzający. Proszę zwrócić uwagę, że wartość rzeczowych aktywów trwałych i praw do użytkowania razem wzrosła w ciągu ostatnich 12 miesięcy o 9,1 mln zł, czyli 0,6 proc. W relacji do stanu na koniec II kw. 2020 r. mamy nawet spadek o 3,4 proc. Suma bilansowa lekko puchnie, ale rosnących zapasów i należności w związku ze wzrostem cen.

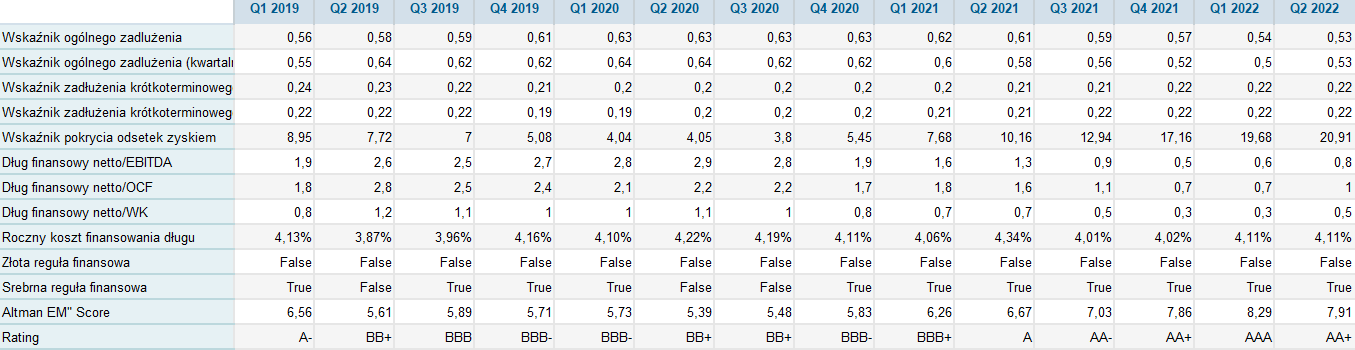

kliknij, aby powiększyćPo stronie pasywnej też nie ma większych fajerwerków. Dług finansowy spółki zmniejszył się o 8 mln zł., czyli raptem 1 proc. Nieco lepiej jest jeśli chodzi o dług netto, bo Rokita ma po prostu więcej gotówki – ten wyniósł 580 mln zł i był o 6 proc. niższy r/r. Dzięki świetnym wynikom w ostatnich trzech kwartałach wskaźniki obsługi długu wyglądają bardzo dobre – pokrycie długu przepływami czy EBITDA wynosi około 1, co jest bardzo komfortową sytuacją. Struktura długu jest także dość stabilna.

kliknij, aby powiększyćNajwiększym ryzykiem w przypadku Rokity jest elastyczność cenowa popytu. Ceny energii cały czas rosną i spółka stara się przerzucać je na swoich klientów, ale gdzieś przebiega granica absorpcji tych podwyżek. W przypadku polioli już została osiągnięta, natomiast w przypadku kolejnych produktów punkt wrażliwości niekoniecznie musi przebiegać daleko. Zgodnie z raportem rocznym Rokita zapewnia własnymi siłami tylko 16 proc. zapotrzebowania na energię elektryczną, a resztę musi kupić na rynku. Średnie ceny energii na TGE w czerwcu wynosiły ok. 880 zł/MWh, w lipcu wzrosły do 1125 zł/MWh, natomiast kontrakty na IV kw. handlowane były średnio po 1678 zł/MWh, a na I kw. 2023 r. 1737 zł/MWh. Pytanie co z tym fantem zrobi rząd, bo sytuacja wygląda mało ciekawie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.