42

Dołączył: 2020-11-18

Wpisów: 123

Wysłane:

12 maja 2025 08:27:16

przy kursie: 242,60 zł

Grupa poprawia w Q1wszystkie kategorie finansowe. Konsensus przebity, choć nieznacznie. Przyczepić się można do stosunkowo niewielkiej dynamiki wzrostu przychodów. Wynika to ze strategicznych decyzji zarządu co do ucinania nierentownych rynków Modivo. Cieszy wzrost EBITDA tejże do 88 mln PLN, czyli o 150% r/r.

kliknij, aby powiększyćbiznes.pap.pl/wiadomosci/firmy...Komentarz CEO: Cytat:Konsekwentnie realizujemy nasze cele strategiczne. Mamy ambitne plany dotyczące rozwoju powierzchni handlowej, w tym roku aż o ponad 300 tys. m kw. i sukcesywnie je realizujemy. To istotnie więcej niż pierwotnie zakładaliśmy – musimy wykorzystywać nadarzające się szanse – nasze sklepy są bardzo rentowne, a na dodatek otrzymujemy oferty najmu bardzo dobrych lokali na korzystnych dla grupy warunkach" - powiedział, cytowany w komunikacie prasowym, Dariusz Miłek, prezes Grupy CCC. Nadal koncentrujemy się na ekspansji w regionie Europy Środkowo-Wschodniej, ale zgodnie z zapowiadanym planem, wykorzystujemy też szanse na rynkach Europy Południowej. Za nami otwarcie sklepu HalfPrice w stolicy Hiszpanii, a na początku maja rozpoczął działalność pierwszy sklep sieci we Włoszech. Debiut w obu tych krajach to dla nas duży sukces, który daje nadzieję na skuteczną, dalszą ekspansję na tych rynkach.

|

|

3

Dołączył: 2011-11-29

Wpisów: 173

Wysłane:

12 maja 2025 14:32:19

przy kursie: 227,00 zł

Udany kwartał segmentu Modivo. Spadek przychodów jest mniejszy niż oczekiwali analitycy. Marża brutto niższa ale wynik brutto na sprzedaży lepszy. Wzrost wyniku na sprzedaży rdr z -10mln do 57 mln jest solidny.

Gorzej mają się sprawy w HP. Dynamika wzrostu kosztów sprzedaży i zarządu przekraczająca o około 10% dynamikę przychodów czy wyniku brutto sprawia, że wynik na sprzedaży spadł rdr z 33 mln do 27 mln. Jak na najszybciej rozwijający się segment to słabo. Przyczyn należy upatrywać raczej w słabej sprzedaży z m2 niż wyjaśnieniach DM o kosztach szkolącego się personelu czy wasowania.

W CCC wynik brutto na sprzedaży rdr się nie zmienił a wynik na sprzedaży spadł ze 112 mln do 79 mln. Dla sprzedaży offline pierwszy kwartał nie był udany. Wyższy udział sprzedaży online i hurtowej w komentarzach słabo tłumaczą gorszy wynik na tym poziomie.

Warto żeby zarząd przestał się koncentrować na EBITDA zniekształconej PPO/PKO oraz wpływem MSSF16.

Edytowany: 12 maja 2025 14:46

|

|

7

Dołączył: 2014-09-19

Wpisów: 128

Wysłane:

14 maja 2025 12:34:37

przy kursie: 225,60 zł

Wejście do indeksu MSCI Poland nie ma pozytywnego przełożenia na kurs. Obroty wysokie, ale kurs spada.

Wejście do dużych indeksów historycznie nie było korzystne dla CCC i przy następnej rewizji dobrze gdyby XTB zastąpiło CCC aby kurs nabrał rozpędu po kilku miesięcznej zadyszce.

Natomiast odnośnie konferencji to Pan Dariusz po raz kolejny nie powiedział ani słowa o:

- ewentualnym wpływie rozejmu na wschodzie na biznes (planują ponownie wejść na Ukrainę? Jak odpływ Ukraińców może mieć przełożenie na wyniki?)

- zmiana o -1pp stopy referencyjnej NBP jaki ma wpływ na koszty finqnsowania grupy CCC (kredyty krótko i długoterminowe, obligacje, inne zobowiązania oparte o WIBOR lub stopy procentowe)

- jaki jest plan i stopień realizacji przejęcia KAES

- czy ULTRO planuje sprzedawać akcje po osiągnięciu 250zł (kurs z lock up'u)

- jakie nowe marki wejdą w umowy licencyjne (produkcja organizowana przez CCC)

- plan kosztów na marketing vs realizacja za Q1/2025 i 2025

- czy planowane jest w tym roku zatrudnienie znanych twarzy do promocji szyldów grupy CCC?

- ile oszczędności (konkretnie) przyniesie budowa centrum logistycznego w Polkowicach vs obecne koszty podnajmowania i obsługi magazynów

Pewnie jest wiele innych jeszcze tematów, które były omawiane przez Prezesa bardzo szczątkowo (np. wpływ kursów walut na wyniki).

Ciekawi mnie też czy z racji słabego e-commerce'u nie chcieliby przejąć jakiegoś gracza z rynku typu Answear.

|

|

|

|

|

3

Dołączył: 2011-11-29

Wpisów: 173

Wysłane:

14 maja 2025 18:14:19

przy kursie: 225,60 zł

eMPe napisał(a):

- zmiana o -1pp stopy referencyjnej NBP jaki ma wpływ na koszty finansowania grupy CCC (kredyty krótko i długoterminowe, obligacje, inne zobowiązani.a oparte o WIBOR

Analizę wrażliwości na zmianę stóp procentowych można znaleźć w sprawozdaniu rocznym. O ile pamiętam jest to netto 15 mln zł/100 pb.

|

|

0

Dołączył: 2010-11-27

Wpisów: 449

Wysłane:

16 maja 2025 20:21:53

przy kursie: 233,60 zł

Ciekawa rozmowa z p. Jaskiewicz z BOS, która jest mocno zaznajomiona z działalnością CCC: https://youtu.be/lZDuIaeErDYI never think of the future - it comes soon enough.

A. Einstein

|

|

42

Dołączył: 2020-11-18

Wpisów: 123

Wysłane:

26 maja 2025 10:32:55

przy kursie: 235,30 zł

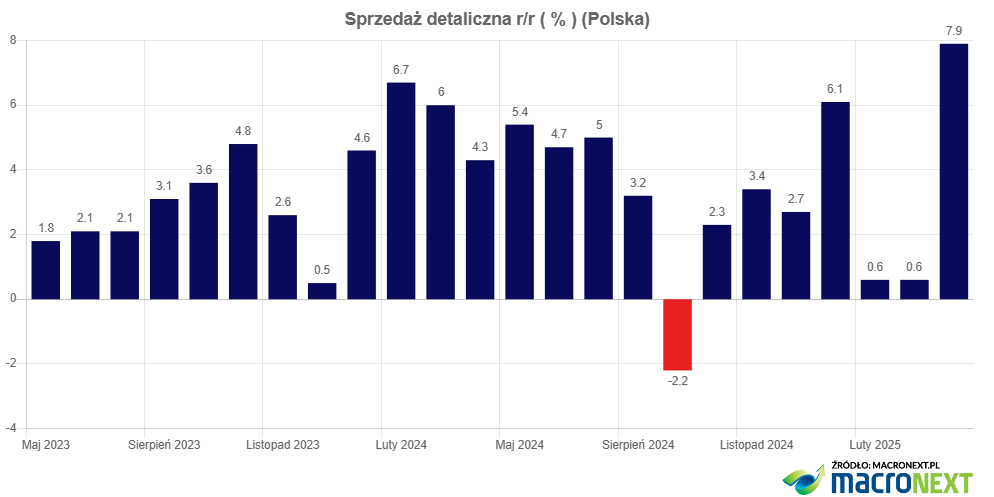

Pojawiły się dziś zaskakująco dobre dane o sprzedaży detalicznej za ubiegły miesiąc. Rok do roku sprzedaż wzrosła o 7,9% przy 4% prognozy. Odzież i obuwie - wzrost o 8,4%. Można to określić dwoma słowami jako przebudzenie konsumentów. Czy trwałe? Przekonamy się przy kolejnych odczytach. Kurs reaguje wzrostem o ponad 3%.

kliknij, aby powiększyć

Edytowany: 26 maja 2025 10:34

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

29 maja 2025 13:51:13

przy kursie: 218,80 zł

CCC - spojrzenie na wykres Interwał dzienny. Kurs akcji spółki nie ma określonego trendu i od wielu tygodni tkwi w konsolidacji ograniczonej poziomami 218-244 zł. Nie pozostaje nic innego jak oczekiwanie na kierunek wybicia. W przeszłości, a dokładnie w ubiegłym roku mieliśmy do czynienia z podobną sytuacją. Wówczas linia ADX również przez kilka tygodni szorowała po dnie, poniżej kierunkowych i podpowiedzią co do dalszego kierunku poruszania się cen było zachowanie RSI. Warto zatem obserwować przebieg linii oscylatora, który znany jest również jako wskaźnik wyprzedzający - opuszczenie obszaru odczytu zaznaczonego na szaro powinno być czytelną podpowiedzią co do tego w którą stronę będzie zmierzać rynek.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

3

Dołączył: 2011-11-29

Wpisów: 173

Wysłane:

15 czerwca 2025 17:07:56

przy kursie: 195,35 zł

Tak przeglądam ostatni raport kwartalny. Mamy spore pozostałe przychody operacyjne 82.2 mln głównie za sprawą dodatnich różnic kursowych 50.7 mln. Ciekawa, że w kosztach finansowych sytuacja jest przeciwstawna bo zawierają one -44.5 mln ujemnych różnic kursowych. Ujemne różnice kursowe to chyba efekt zabezpieczeń transakcjami forward przy późniejszym umocnieniu złotego. Jakieś pomysły?

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

25 czerwca 2025 14:40:24

przy kursie: 185,00 zł

CCC - spojrzenie na wykres Interwał dzienny. W poprzedniej analizie technicznej sugerowałem zwracanie uwagi na przebieg linii wskaźnika RSI. Wyprzedzający charakter tego oscylatora pozwala na wychwycenie początkowej fazy impulsu. Tak też było i tym razem - opuszczenie szarej strefy było predykcją ruchu cen w dół. Na chwilę obecną nie można powiedzieć, że przecena wyczerpała swój potencjał. Owszem, impet przeceny ulega wytracaniu, co widać po skromnej pozytywnej dywergencji na RSI. Wypada ona jednak w strefie sygnalnej, co daje podstawę do odreagowania, ale nie kończy ruchu kierunkowego. Spodziewam się kontynuacji ruchu w dół po odreagowaniu, sięgającym jak nie poziomu 218,80 zł to przynajmniej SMA200. Najbliższe znaczące wsparcie znajduje się na poziomie 166 zł

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

42

Dołączył: 2020-11-18

Wpisów: 123

Wysłane:

18 lipca 2025 14:51:56

przy kursie: 213,90 zł

Na konferencji Wallstreet 29 organizowanej przez Stowarzyszenie Inwestorów Indywidualnych pojawiło się trochę nowych materiałów dot. spółki. Podrzucam linki: Dariusz Miłek, Prezes Zarządu CCC SA w rozmowie z Arturem Błasikiem omawia zmiany organizacyjne i strategiczne w spółce, a także plany ekspansji zagranicznej oraz rozwój marki HalfPrice. Jak wyglądała restrukturyzacja firmy i co z perspektywy wieloletniego przedsiębiorcy było kluczowe dla odbudowy rentowności? youtu.be/hgkuGfJOvfo?feature=s...Sobiesław Kozłowski, Noble Securities SA, w rozmowie z Arturem Błasikiem omawia aktualną sytuację na rynku kapitałowym, a także potencjał małych i średnich spółek. Wzmianka o CCC. youtu.be/u80fMQeuR3A?feature=s...

Edytowany: 18 lipca 2025 14:52

|

|

|

|

|

3

Dołączył: 2011-11-29

Wpisów: 173

Wysłane:

19 lipca 2025 06:18:47

przy kursie: 213,90 zł

Pogaduszki, w których niewiele konkretów. Nic nowego. Najciekawszym choć nie najnowszym materiałem jest komentarz J. Pięty z mbanku opublikowany 6 czerwca po Dniu Inwestora dla Inwestorów Instytucjonalnych. Są konkrety o capexie, opłatach licencyjnych, zwiększeniu sprzedaży SMU w HP, dystrybucji produktów licencyjnych, sprzedaży do dyskontów i supermarketów...

Tytuł komentarza to CCC: Wiele dróg rozwoju, nowe podejście do zapasów

Niestety dostępny tylko dla klientów mbanku.

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

8 sierpnia 2025 13:07:30

przy kursie: 171,65 zł

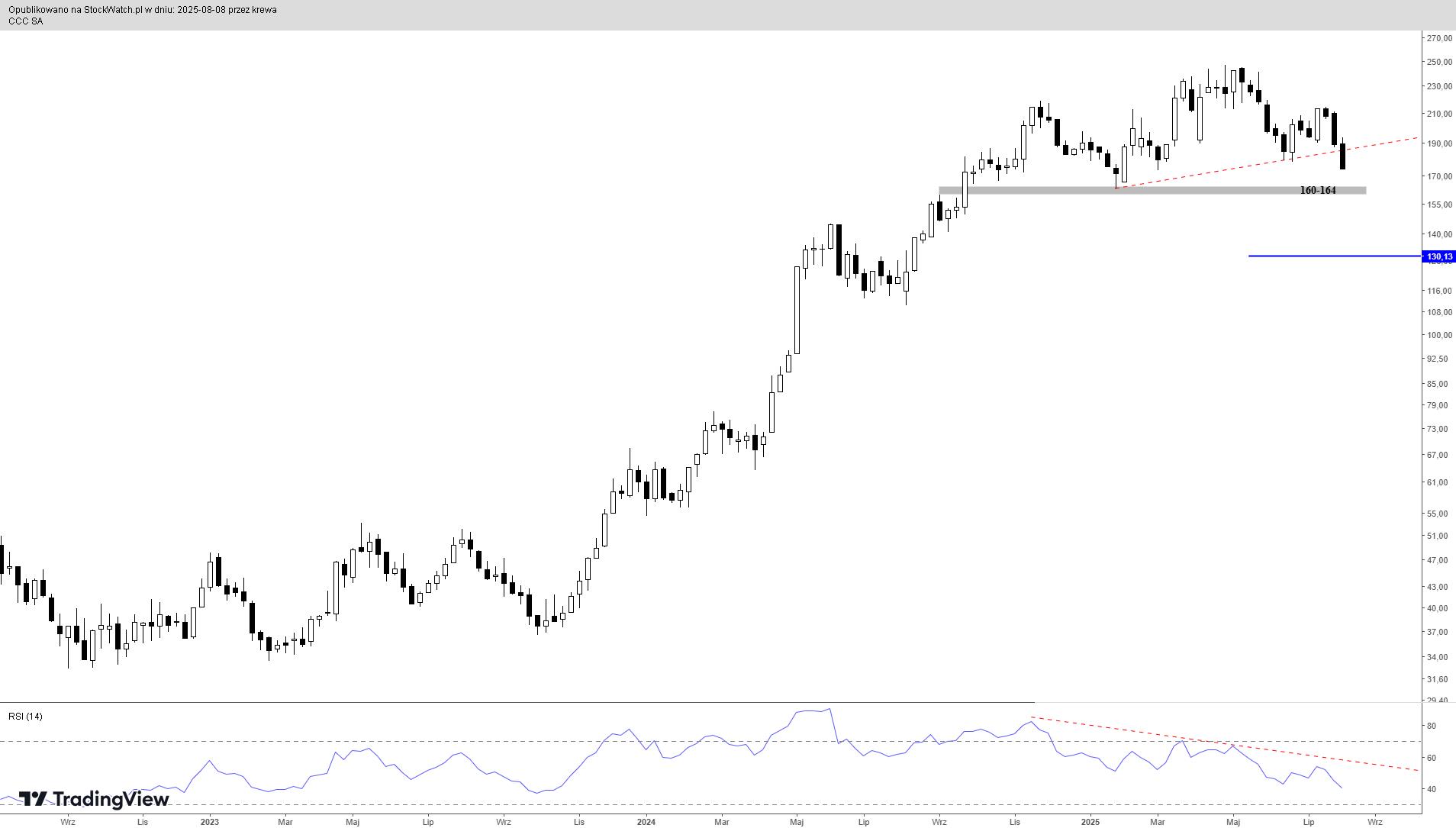

CCC - spojrzenie na wykres Najpierw wykres w ujęciu tygodniowym. Nie napawa on optymizmem za sprawą praktycznie ukształtowanej formacji RGR, potwierdzonej negatywną dywergencją na RSI podczas kreślenia lewego ramienia i głowy. Kupującym zostały niecałe 4 godziny, by formację zanegować, co jest praktycznie niewykonalne. Zasięg spadków mierzony wysokością formacji wyczerpuje się na poziomie 130 zł i jedynie skuteczna obrona wsparcia 160-164 zł mogłaby uchronić notowania przed pełną realizacją zasięgu.

kliknij, aby powiększyć W interwale dziennym sytuacja również nie wygląda różowo - właśnie pod naporem podaży padła linia wzrostów. Na większości wskaźników obowiązują sygnały sprzedaży, do tego doszedł świeży krzyż śmierci - SMA50 przecięła SMA200 od góry. Pozostaje jedynie obserwować efekty potyczki ze wsparciem, znajdującym się w strefie 160-164 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

83

Dołączył: 2013-05-08

Wpisów: 1 586

Wysłane:

9 sierpnia 2025 23:34:40

przy kursie: 171,65 zł

Nie widzę analizy Krewa (bo nie mam promki), ale jestem ciekaw czy też widzi na kreskach ryzyko zakończenia trendu wzrostowego?

Dostrzegam tam koślawą głowę z ramionami o podstawie 163zł. Jak strzeli to kicha z wzrostami.

|

|

22

Grupa: SubskrybentP1

Dołączył: 2010-02-17

Wpisów: 121

Wysłane:

11 sierpnia 2025 09:54:20

przy kursie: 171,00 zł

Ja może nie będę prosił o udostępnienie odpłatnej treści za darmo;), ale nie pogniewałabym się za wrzucenie do analiz (dla osób mających dostęp do portfela CFR). Dzięki mit dem Berg.

|

|

22

Grupa: SubskrybentP1

Dołączył: 2010-02-17

Wpisów: 121

Wysłane:

11 sierpnia 2025 10:28:40

przy kursie: 171,00 zł

dejw napisał(a):Ja może nie będę prosił o udostępnienie odpłatnej treści za darmo;), ale nie pogniewałabym się za wrzucenie do analiz (dla osób mających dostęp do portfela CFR). Dzięki mit dem Berg. Sorki, nie zauważyłem że już było dodane. Nie ma to jak napisać 2 posty bez sensu pod rząd:)

|

|

143

Dołączył: 2020-03-19

Wpisów: 743

Wysłane:

12 sierpnia 2025 19:04:06

przy kursie: 166,05 zł

Wygląda na to, że dynamika wzrostu na akcjach CCC się wyczerpała. Kurs wybił szczyty. Skonsumowali wzrost fundamentów, a teraz systematyczna dystrybucja akcji. Obecne wskaźniki C/Z nadal zakładają mocny wzrost zysku. Spadek marży brutto w ujęciu rocznym -3,4 p.p. przy C/Z w okolicach 13-15. To jest moje zdanie - oczywiście nie jest to rekomendacja. Poziomy wsparcia 120-130 zł dostrzegam (tam mocno się mieliło), czyli jeszcze ok. -27% do -33%.

kliknij, aby powiększyć

Edytowany: 12 sierpnia 2025 19:16

|

|

47

Grupa: SubskrybentP1

Dołączył: 2009-03-05

Wpisów: 130

Wysłane:

14 sierpnia 2025 13:19:50

przy kursie: 164,00 zł

Moim zdaniem nic bardziej mylnego. Obecna wycena zupełnie nie odzwierciedla potencjału spółki nawet w okresie najbliższych miesięcy, a co dopiero mówić o najbliższych latach.

Zwróć uwagę, że praktycznie od końcówki maja, a może nawet wcześniej, na akcjach CCC są pozycje krótkie, które modelują kurs. Obecnie, wg Ortexa, pożyczonych akcji CCC jest już blisko 7mln co stanowi przynajmniej 13% całego FF ( w rzeczywistości pewnie znacznie więcej).

|

|

PREMIUM

1

Dołączył: 2018-07-22

Wpisów: 32

Wysłane:

14 sierpnia 2025 14:08:37

przy kursie: 164,00 zł

Na razie kurs jest troszke wysoko bo zyski i marze na razie stanęły; jesli jednak potwierdzą się hurraoptymistyczne zapowiedzi prezesa to rzeczywisćie kurs jest bardzo nisko:)

|

|

42

Dołączył: 2020-11-18

Wpisów: 123

Wysłane:

18 sierpnia 2025 20:05:03

przy kursie: 166,00 zł

Dix22 napisał(a):Wygląda na to, że dynamika wzrostu na akcjach CCC się wyczerpała. Kurs wybił szczyty. Skonsumowali wzrost fundamentów, a teraz systematyczna dystrybucja akcji. Obecne wskaźniki C/Z nadal zakładają mocny wzrost zysku. Spadek marży brutto w ujęciu rocznym -3,4 p.p. przy C/Z w okolicach 13-15. To jest moje zdanie - oczywiście nie jest to rekomendacja. Poziomy wsparcia 120-130 zł dostrzegam (tam mocno się mieliło), czyli jeszcze ok. -27% do -33%.

kliknij, aby powiększyć Pokusiłbym się o stwierdzenie, że dynamika i potencjal się wyczerpuje, ale do dalszych spadków. Teraz cena jest już okazyjna do powiększania pozycji patrząc długoterminowo na fundamenty, ale gdyby kurs zszedł do takich poziomów jak to wynika z RGR i Twojej AT, byłaby to wręcz fenomenalna okazja do otwarcia potężnej długiej pozycji, podobnie jak to było w październiku 2023, gdy kurs oscylował poniżej 40 PLN. Ciekawe, że na jedną spółkę i jej sytuację można spojrzeć w tak odmienny sposób. Właśnie dlatego na rynku powstają okazje inwestycyjne :)

Edytowany: 18 sierpnia 2025 20:06

|

|

42

Dołączył: 2020-11-18

Wpisów: 123

Wysłane:

19 sierpnia 2025 11:37:16

przy kursie: 177,10 zł

Dno tegorocznej korekty wyższego rzędu może być już za nami. Pojawił się dziś nowy, pozytywny dla spółki artykuł: www.parkiet.com/handel-i-konsu...Cytat:Wewnątrz grupy i w naszym biznesie nie dzieje się nic, co uzasadniałoby spadek notowań – mówi Miłek. – Wręcz przeciwnie. Wiele czynników nam sprzyja. Mam dużo zapytań o współpracę ze strony marek i właścicieli nieruchomości. Już wiem, że w kolejnych dwóch latach będę otwierał 300-400 tys. metrów kwadratowych rocznie, a nie 250 tys. Upubliczniona została nowa rekomendacja od Mbank: kupuj, cena docelowa 225 PLN. Obecna średnia wycena rekomendacji domów maklerskich to 235 PLN / akcja. Rafał Brzoska poinformował, że dokupuje akcje CCC. Kupno kolekcji AW było przy bardzo tanim dolarze, co powinno pozytywnie wpływać na wynik w drugiej połowie roku.

Edytowany: 19 sierpnia 2025 11:43

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.