Miedziowe hedgingi i spekulacje – omówienie sprawozdania finansowego KGHM po II kw. 2021 r.Pokazane przez KGHM wyniki za I poł. roku zdecydowanie rozczarowały inwestorów. Oczywiście odnosząc je do roku poprzedniego mamy ogromną poprawę, ale w tak sprzyjających warunkach zewnętrznych mogłoby być dużo lepiej. Prześledźmy zatem dokładnie sprawozdanie spółki i sprawdźmy co poszło nie do końca tak jak powinno.

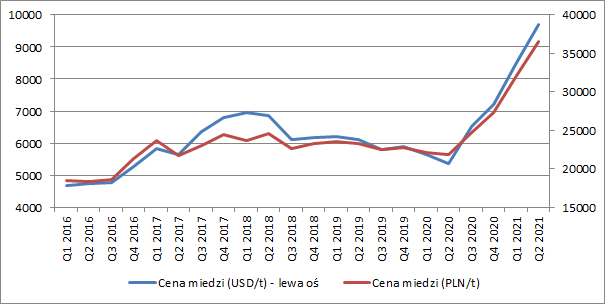

Aby uzmysłowić sobie skalę odbicia cen miedzi wystarczy spojrzeć na poniższy wykres. Średnia cena surowca na LME wyniosła w II kw. 9,7 tys. USD, co oznaczało wzrost o 81,1 proc. r/r oraz 14,1 proc. kw/kw. Cena wyrażona w złotówkach (która interesuje nas bardziej, ponieważ znakomita większość kosztów ponoszona jest przez spółkę w rodzimej walucie) wyniosła natomiast 36,47 tys. zł i była wyższa o 66,5 proc. r/r i 13,5 proc. kw/kw. Warto też odnotować, że w połowie maja byliśmy świadkami osiągnięcia historycznego maksimum cen metalu w wysokości 10,7 tys. USD.

Ceny miedzi już od dłuższego czasu rosły na fali dobrych danych gospodarczych z Chin i wprowadzonych pakietów stymulacyjnych w największych gospodarkach świata. Pojawiały się również obawy od strony podażowej w związku z niepewnością co do możliwości powrotu pandemii w Chile i w Peru oraz zapowiedzi wprowadzenia dodatkowych podatków od wydobycia surowców naturalnych w tych krajach, które mogłyby ograniczyć inwestycje w rozwój nowych projektów wydobywczych. Na rynek metali napłynęło też z pewnością sporo kapitału spekulacyjnego.

Pod koniec II kw. wzrosty cen surowców, zaniepokoiły władze Chin, które rozpoczęły werbalne interwencje mające na celu ograniczenie spekulacji na rynku towarów. Pojawiła się również zapowiedź wyprzedaży części zapasów wybranych metali, zgromadzonych przez chińską Agencję Rezerw Strategicznych. Wraz z umacniającym się do tego wszystkiego dolarem spowodowało to zatrzymanie się trendu wzrostowego i konsolidację cen pomiędzy 9 a 9,5 tys. USD.

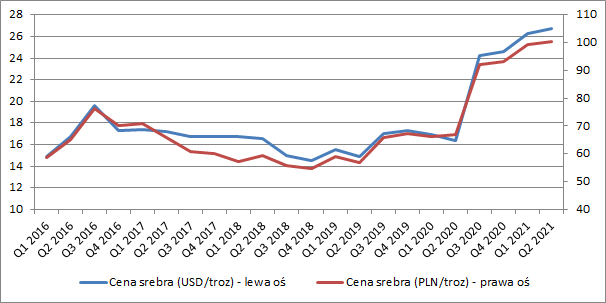

kliknij, aby powiększyćNa wysokim poziomie utrzymywały się również ceny drugiego najważniejszego dla spółki surowca czyli srebra. W II kw. średni kurs wyniósł 26,69 USD (+62,9 proc. r/r, +1,6 proc. kw/kw) czyli 100,35 zł (+49,8 proc. r/r, +1,1 proc. kw/kw).

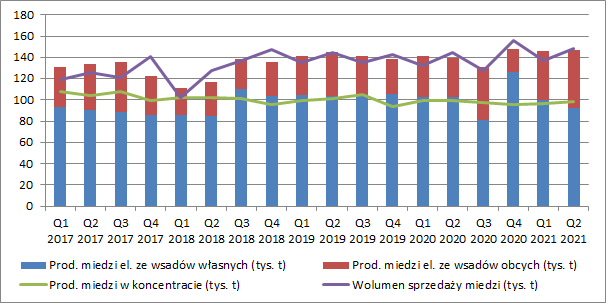

kliknij, aby powiększyćW polskiej części działalności, KGHM wyprodukował w II kw. 98,2 tys. ton miedzi w koncentracie czyli uszlachetnionej rudy (-1,5 proc. r/r), a niewielki spadek spowodowany był mniejszą zawartością surowca w wydobytym urobku. Nieco obniżyła się zatem jakość eksploatowanego złoża. Produkcja miedzi elektrolitycznej, a więc już po obróbce hutniczej, wyniosła natomiast 146,8 tys. ton, co było wzrostem o 5 proc. w ujęciu r/r. Trzeba tu przypomnieć, że do jej produkcji KGHM nie wykorzystuje jedynie wsadów własnych, ale również wsady pozyskane z zewnątrz i to właśnie to źródło surowca dynamicznie wzrosło (+46,5 proc. r/r), podczas gdy produkcja z własnego surowca, generalnie bardziej rentowna, skurczyła się o 9,9 proc. r/r. Ostatecznie wolumen sprzedaży miedzi (razem z walcówką i drutami, które są pochodną przerobu miedzi elektrolitycznej) wyniósł 148,4 tys. ton i był wyższy o 2,5 proc. r/r.

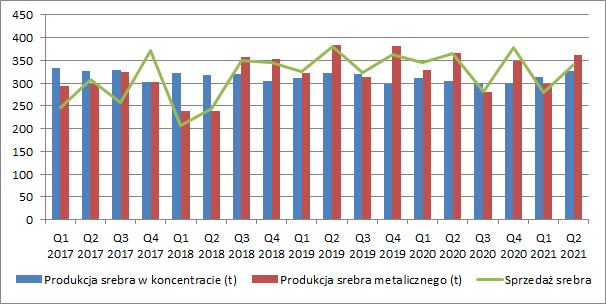

kliknij, aby powiększyćProdukcja srebra w koncentracie wzrosła w II kw. o 7,3 proc. r/r, podczas gdy srebra metalicznego skurczyła się o 1,4 proc. r/r. Wolumen sprzedaży zmniejszył się jeszcze bardziej bo aż o 6,5 proc. r/r.

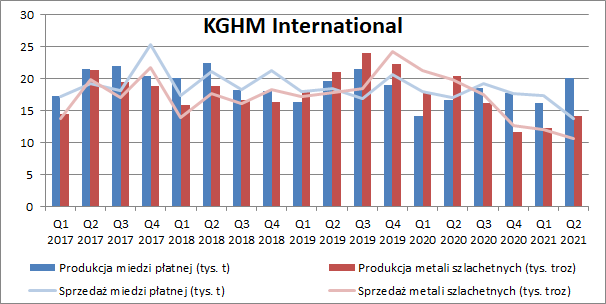

kliknij, aby powiększyćKGHM International wyprodukował w II kw. 2021 r. 20,1 tys. ton miedzi, co było wzrostem aż o 21,1 proc. r/r. Było to pochodną eksploatacji rudy o wyższych zawartościach pierwiastka i wzrostu jego uzysku w kopalni Robinson. Nie przełożyło się to jednak na wzrost sprzedaży, której wolumen wręcz spadł i to aż o 19,4 proc. r/r, ale na wyższe zapasy. W przypadku aktywów zagranicznych po wydobyciu rudy często mamy jednak do czynienia z ługowaniem hałd rudy miedzi, lub rafinacją usługową w zakładach spoza grupy – możemy więc tu mieć pewne przesuniecie sprzedaży na przyszły okres.

Z drugiej strony obserwowaliśmy niestety niższą produkcję i sprzedaż metali szlachetnych (odpowiednio o 30,9 proc. i 46,7 proc. r/r). Wynikało to z niższego wolumenu wydobytej rudy i niższych ich zawartości w kopalni McCreedy West (Zagłębie Sudbury w Kanadzie).

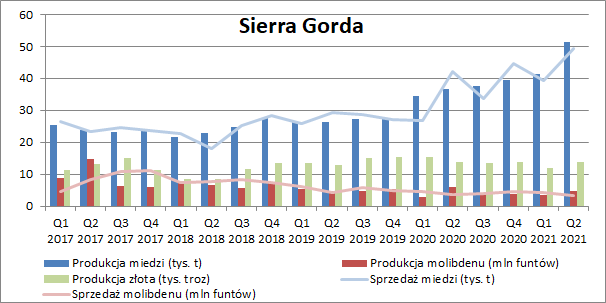

kliknij, aby powiększyćOd początku 2020 r. znaczne zwiększenie produkcji miedzi obserwujemy w kopalni Sierra Gorda (konsolidacja metodą praw własności, KGHM ma 55 proc. udziałów). W II kw. 2021 r. pozyskano jej 51,5 tys. ton (+39,9 proc. r/r), co przełożyło się na wzrost wolumenu sprzedaży o 17,1 proc. r/r. Jest to przede wszystkim konsekwencją wyższej zawartości miedzi w przerobionej rudzie przy samym wolumenie przerobu nie odbiegającym istotnie od wielkości zrealizowanej rok wcześniej. Niższe było jednak wydobycie molibdenu (-19,7 proc. r/r) i złota (-0,7 proc. r/r).

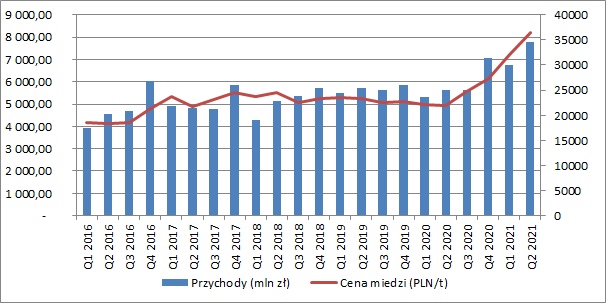

kliknij, aby powiększyćZa wzrostem cen czerwonego surowca podążają oczywiście przychody KGHM-u. W ujęciu skonsolidowanym mówimy tu o dodatkowych 2,1 mld zł (+37,4 proc. r/r). Największy wpływ miał wzrost sprzedaży miedzi z działalności krajowej (+1,6 mld zł r/r, +47,6 proc.). Zwiększyła się też wartość sprzedanego srebra (+320 mln zł r/r, +41,2 proc.). Minimalnie większe obroty zanotował też KGHM International (+20 mln zł r/r, +3,1 proc.). Wartość sprzedanej miedzi wzrosła tam co prawda o 148 mln zł r/r (+44 proc.), ale negatywnie oddziaływały metale szlachetne (-50 mln zł r/r, -42,7 proc.) oraz pozostałe przychody (m.in. przez spółki działające pod marką DMC Mining Services).

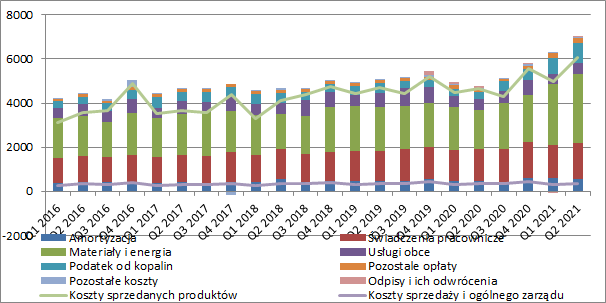

kliknij, aby powiększyćKoszty sprzedanych produktów wzrosły w omawianym okresie o 1,4 mld zł r/r (+30,2 proc.), skurczyły się natomiast minimalnie koszty sprzedaży i ogólnego zarządu (-13 mln zł r/r, -3,7 proc.). Wyższe koszty to również efekt drożejącego surowca. Najistotniejsza grupa kosztowa, a więc wartość materiałów i energii, gdzie znajdziemy m.in. zakupione wsady obce do produkcji miedzi elektrolitycznej, wzrosła bowiem aż o 1,3 mld zł r/r (+76,4 proc.). Zwiększeniu uległo również obciążenie spółki podatkiem od kopalin (+583 mln zł r/r, +174,6 proc.), którego wysokość również zależy od cen miedzi. Do tego wszystkiego rosły też wynagrodzenia (+211 mln zł r/r, +14,8 proc.). Warto tu zwrócić uwagę, że koszty rodzajowe zostały w II kw. obniżone przez odwrócenie dokonanego w latach ubiegłych odpisu wartości aktywów kopalni Robinson w kwocie 39 mln zł.

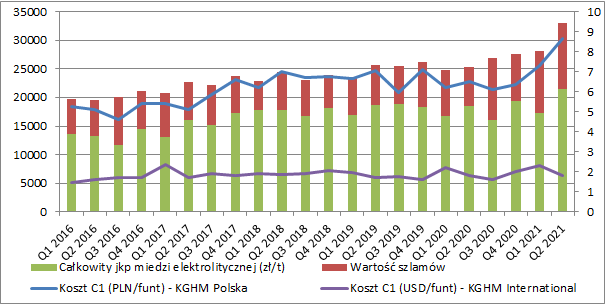

kliknij, aby powiększyćPowyższe kwestie powodują, że w ostatnim czasie byliśmy świadkami znacznego wzrostu jednostkowych kosztów działalności w Polsce. I mówimy tu zarówno o koszcie C1 (gotówkowym koszcie produkcji koncentratu z uwzględnieniem podatku od kopalin) jak również o sprzężonym jednostkowym koszcie produkcji miedzi elektrolitycznej ze wsadów własnych. Drugi z nich jest o tyle istotny, że na jego poziom nie wpływa wartość szlamów anodowych zawierających m.in. srebro oraz złoto (odzyskane metale pomniejszają koszt sprzężony). Ponieważ zawartość innych metali w poszczególnych rudach może być różna, to na tę wartość KGHM ma po prostu ograniczony wpływ. Koszt ten w II kw. roku wyniósł prawie 33 tys. zł na tonę i był o 30,3 proc. wyższy r/r.

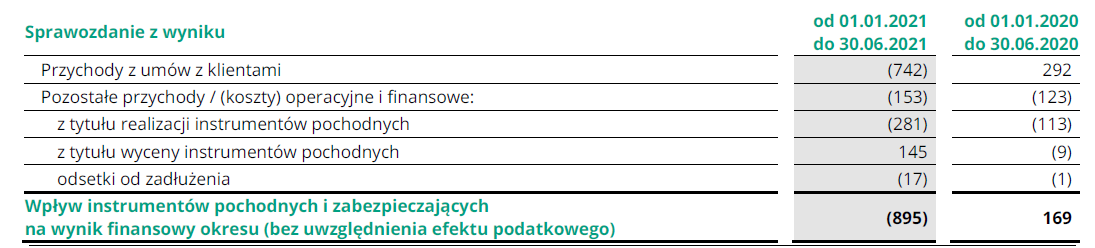

kliknij, aby powiększyćIstotną kwestią, której na pierwszy rzut oka nie widać w wynikach spółki, jest strata na działalności hedgingowej. Jak wiemy KGHM, będąc narażonym na spadek cen surowców, dość intensywnie próbuje ograniczać wpływ zmian rynkowych na swoje wyniki. W tym celu wykorzystuje instrumenty pochodne i rachunkowość zabezpieczeń. Zgodnie z jej zasadami przychody spółki są korygowane o wynik z rozliczonych już instrumentów zabezpieczających uznanych za efektywne. W przypadku utraty efektywności, wynik z takich instrumentów pokazywany jest w pozostałej działalności operacyjnej. Wynik z instrumentów zabezpieczających inne instrumenty finansowe (np. zaciągnięte w innych walutach pożyczki) wykazywany jest natomiast w działalności finansowej.

W II kw. efektywne zabezpieczenia skorygowały in minus przychody o 476 mln zł, a narastająco od początku roku negatywny wpływ zabezpieczeń to już 742 mln zł. W analogicznych okresach roku poprzedniego wpływ hedgingów na przychody był pozytywny i wynosił odpowiednio 169 i 292 mln zł. Na poziomie pozostałej działalności operacyjnej odnotowano minimalnie pozytywny wpływ w wysokości 33 mln zł (-43 mln zł rok wcześniej), ale rozbijając to na czynniki pierwsze możemy zauważyć, że z kwoty tej zrealizowane transakcje odpowiadały za -168 mln zł, a +218 mln zł to efekt wyceny (utrata efektywności zabezpieczenia). Dodatkowo w II kw. o -17 mln zł skorygowano również odsetki od zadłużenia. Ostatecznie działalność hedgingowa wpłynęła więc w II kw. in minus na EBIT w kwocie 429 mln zł, a od początku roku strata z tego tytułu to aż 878 mln zł.

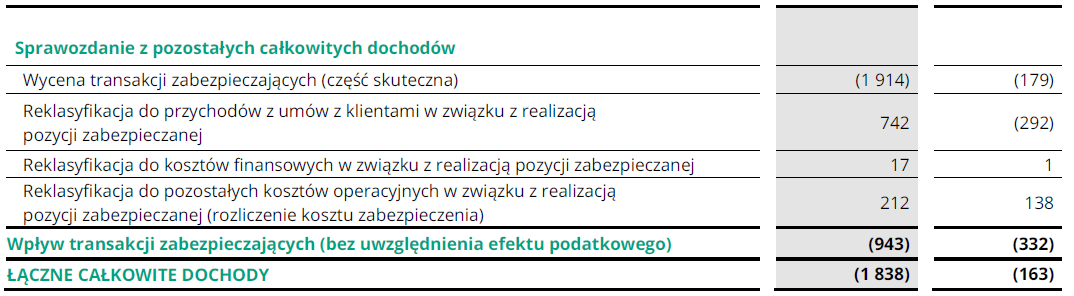

kliknij, aby powiększyćPonadto w I poł. roku zmiana efektywnych i niezrealizowanych jeszcze hedgingów obniżyła pozostałe całkowite dochody (a tym samym kapitał własny) o 943 mln zł, a na koniec czerwca KGHM utrzymywał na kapitale z aktualizacji wyceny instrumentów finansowych kwotę w wysokości -2 mld zł. Gdyby w tym momencie spółka zamknęła więc wszystkie transakcje to właśnie taka wartość obniżyłaby zysk netto okresu.

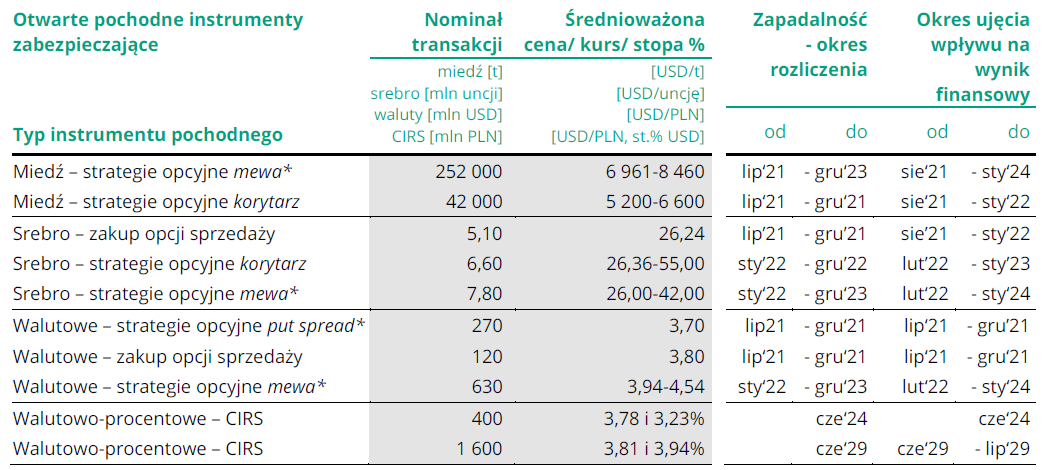

kliknij, aby powiększyćOczywiście transakcje hedgingowe były zawierane w innych warunkach rynkowych a samo sedno hedgingu polega na uodpornieniu wyniku na wahania cen rynkowych. W tym przypadku rosnący zysk ze sprzedaży fizycznej miedzi jest bilansowany stratą na zabezpieczeniu. W raporcie po I poł. roku znajdziemy jednak również jedną dość ciekawą informację o zrestrukturyzowaniu pozycji na terminowym rynku miedzi. Jak czytamy, w tym okresie nabyte zostały opcje kupna na okres od marca do grudnia 2021 r. dla łącznego wolumenu 155 tys. ton (w tym: 93 tys. ton na drugie półrocze 2021 r.), otwierając tym samym partycypację w ewentualnych dalszych wzrostach cen. Mamy tu już więc czystą spekulację, która z hedgingiem ma niewiele wspólnego.

Spółka zabezpiecza też ceny srebra i kurs dolara, ale wolumeny w tym przypadku są dużo mniejsze. Wszystkie zawarte transakcje hedgingowe wraz ze średnioważonymi cenami i okresami zapadalności zebrane są w tabeli poniżej.

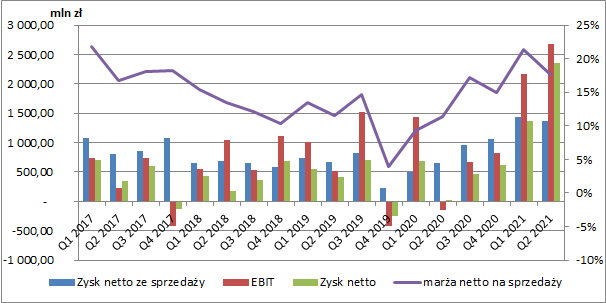

kliknij, aby powiększyćZysk netto ze sprzedaży wyniósł w II kw. 1,36 mld zł i był wyższy o 719 mln zł r/r (+111,5 proc.). Porównując go jednak z poprzednim kwartałem mamy regres o 78 mln zł (-5,4 proc.), co na pewno jest dużym rozczarowaniem biorąc pod uwagę wyższe ceny miedzi (marża ze sprzedaży skurczyła się o 3,8 p.p. kw/kw). Przyczyny przedstawiłem już powyżej: niższa produkcja ze wsadów własnych, strata na hedgingach oraz rosnący podatek od kopalin i wynagrodzenia.

W omawianym okresie KGHM rozpoznał 1,75 mld zł zysku z udziału w kopalni w Chile, z czego 1,66 mld zł pochodziło z odwrócenia odpisu udzielonych pożyczek. Pojawiło się również 442 mln zł pozostałych kosztów operacyjnych, co było głównie efektem różnic kursowych z wyceny aktywów i zobowiązań innych niż zadłużenie. Odwrotna sytuacja miała miejsce kwartał wcześniej, gdzie to również przede wszystkim różnice kursowe spowodowały wykazanie netto 625 mln zł pozostałych przychodów finansowych.

Na finansowym poziomie RZiS rozpoznano 93 mln zł przychodów netto (326 mln zł przed rokiem i 302 mln zł kosztów kwartał wcześniej). Również w tym wypadku główną determinantą są różnice kursowe – tym razem z wyceny zadłużenia. Niższe saldo kredytów i pożyczek i utrzymujące się niskie stopy procentowe obniżyły za to koszty odsetek (o 48 mln zł w przekroju całego półrocza).

Spółka zaraportowała w II kw. 2,7 mld zł zysku netto wobec 2,6 mld zł kwartał wcześniej i 1,1 mld zł przed rokiem. Do ostatecznego wyniku księgowego nie powinniśmy przykładać jednak zbyt dużej wagi ze względu na wspomniane wcześniej zdarzenia jednorazowe.

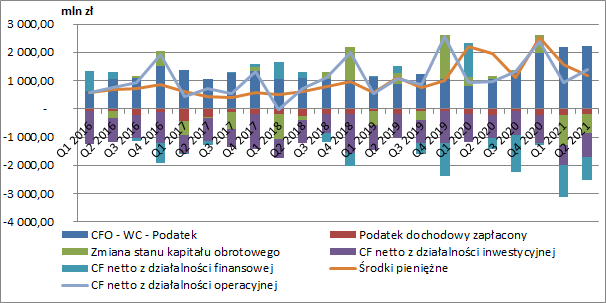

kliknij, aby powiększyćOd początku 2021 r. KGHM wygenerował 2,3 mld zł przepływów operacyjnych wobec 1,9 mld zł przed rokiem. Środki wypracowane przez podstawowy biznes przeznaczane są na działalność inwestycyjną (w tej chwili głównie na nabycia i modernizacje aktywów górniczo-hutniczych). Od początku roku spółka wydatkowała na tym poziomie 1,6 mld zł (1,8 mld zł rok wcześniej). Głównymi inwestycjami są cały czas program udostępniania złoża i rozbudowa obiektu unieszkodliwiania odpadów wydobywczych. Odpływ gotówki ma miejsce również miejsce na poziomie finansowym (-2 mld zł w I poł. 2021 r. wobec +0,8 mld zł rok wcześniej). W ostatnim czasie KGHM o ok. 1,5 mld zł zredukował swoje zadłużenie (tym samym dług netto na koniec II kw. spadł do ok. 4,7 mld zł), a pod koniec czerwca wypłacił symboliczną dywidendę w wysokości 1,5 zł na akcję.

kliknij, aby powiększyćBiznes KGHM-u jest dość skomplikowany do analizy. Spółka nie tylko wydobywa miedź, gdzie wyniki są uzależnione od czynników geologicznych, ale również ją przetwarza, kupując dodatkowo wsady z zewnątrz. Do tego dochodzą zmiany cen surowców, wahania kursów walut, podatek od wydobycia kopalin, niepełna konsolidacja chilijskiej kopalni i w końcu działalność hedgingowa (a nawet spekulacyjna), która teraz mocno ciąży raportowanym wynikom.

Pomimo, że spółka już dawno nie raportowała tak wysokich wyników, to jednak po reakcji rynku na raport półroczny możemy wnioskować, że inwestorzy spodziewali się trochę więcej, przy czym publikacja sprawozdania zbiegła się też trochę w czasie ze spadkami cen miedzi. Obecna kapitalizacja podmiotu to ok. 35 mld zł, co może wskazywać na oczekiwania co do powtarzalnego rocznego wyniku netto w granicach 3-3,5 mld zł. Zakładając, że za powtarzalny wynik możemy przyjąć zysk netto ze sprzedaży i obciążając go podatkiem dochodowym, to po I poł. roku mamy już 2,2 mld zł. Jeżeli ceny miedzi dalej będą się więc utrzymywać w granicach 9 tys. USD to nie powinno być problemu z osiągnięciem wyniku 4 mld zł. Kluczową kwestią pozostawać będzie jednak trwałość trwającego ożywienia gospodarczego i utrzymanie się wysokich cen metali.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.