Sklep poszukiwany – najlepiej żywy z dodatnim LFL - omówienie sprawozdania finansowego Eurocash po IV kw. 2020 r. Spółka zaraportowała wyniki, które na poziomie konsensusu wynikowego okazały się lepsze (od +2 do +18 proc.) od konsensusu rynkowego. Rozczarowała sprzedaż (-2,5 proc. do konsensusu oraz zaledwie + 0,5 proc. r/r) jak i przede wszystkim jakość zaraportowanych zysków.

W analizowanym kwartale Eurocash osiągnął 6,3 mld zł sprzedaży co daje 59 mln zł mniej więcej r/r przy dynamice + 0,5 proc. To oczywiście wygląda przeciętne, choć można tutaj tłumaczyć się zarówno efektem lock-down (głównie zamknięcie gastronomii) jak i dość niską (w porównaniu do poprzednich kwartałów) inflacją żywnościową, która wyniosła 1,7 proc. Warto wspomnieć, że w poprzednich kwartałach tłumaczeniem była również utrata kontraktu z Orlenem, który stanowił ok. 2,5 proc. rocznej sprzedaży grupy. W chwili obecnej nie ma to już znaczenia, ponieważ kontrakt ten de facto wygasł w trzecim kwartale 2019 roku. Sprzedaż to jedno, ale prawdziwy problem (a w zasadzie dwa), moim zdaniem, tkwią jeszcze gdzie indziej.

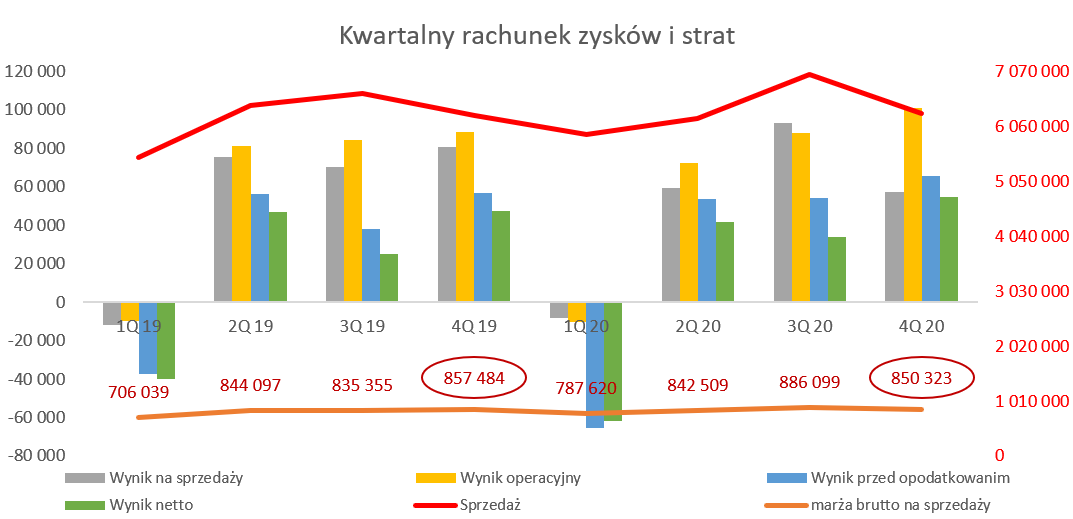

kliknij, aby powiększyćProszę spojrzeć na marżę brutto na sprzedaży, która wyniosła 850 mln zł w analizowanym kwartale, w porównaniu do 857 mln zł rok wcześniej. Biorąc pod uwagę delikatne, ale jednak, wzrosty sprzedażowe (ogólnie +0,5 proc. r/r, w tym 1,0 proc. na sprzedaży towarowej) musiało się to przełożyć na spadek rentowności brutto na sprzedaży.

kliknij, aby powiększyćI rzeczywiście tak się stało – rentowność brutto na sprzedaży wyniosła 13,5 proc. i obniżyła się o 0,2 p.p. Takie ułamki wydają się być nieistotne, ale jeśli byśmy przemnożyli 0,2 proc. przez roczną sprzedaż w okolicach 25 mld zł to uzyskujemy potencjalny ubytek marży na poziomie 50 mln zł rocznie, co jest wartością bardzo znaczącą w porównaniu do wypracowywanych obecnie zysków. Niestety nadzieje z poprzedniej analizy za drugi kwartał 2020 roku o wzroście tej marży niestety na razie się nie potwierdziły.

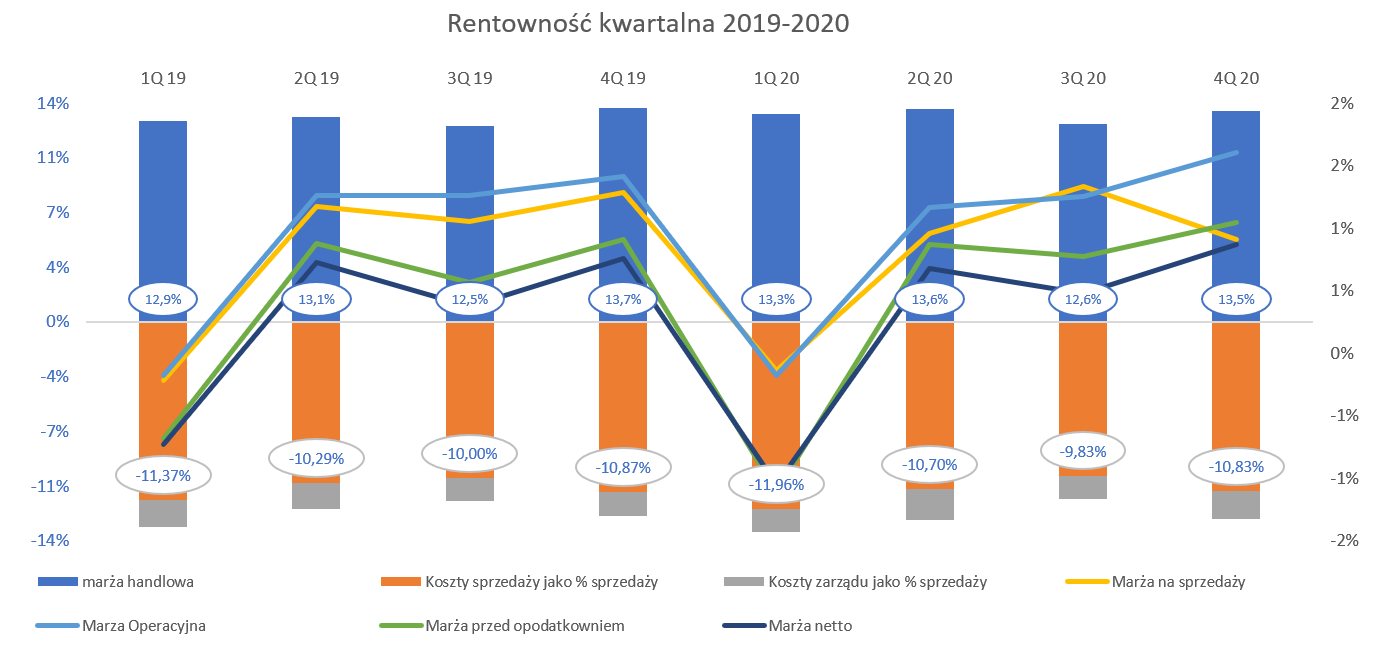

Tak więc na początku rachunku wyników mamy mniej więcej stabilną sprzedaż i niższą pierwszą marżę, którą często nazywam handlową. Na szczęście koszty sprzedaży udało się utrzymać w ryzach i wyniosły one 681 mln zł, czyli praktycznie tyle samo ile rok wcześniej. Być może częściowo jest to związane z spadkiem kosztów transportu np. poprzez niższą cenę benzyny czy diesla. W efekcie koszty sprzedaży stanowiły 10,83 proc. sprzedaży. Był to wskaźnik lepszy o 0,04 p.p. – co jak już wskazywałem przy marży handlowej, wydaje się niewiele, ale jednak w perspektywie 12 miesięcy może mieć przełożenie na oszczędności tym razem w okolicach 10 -12 mln zł.

Koszty zarządu, choć stanowią niewielki odsetek (1,78 proc. sprzedaży obecnie), to jednak wzrosły aż o 15,9 proc. r/r kwartalnie czyli wartościowo o 15,3 mln zł. To zaś spowodowało wzrost ich znaczenia o 0,23 p.p. w odniesieniu do sprzedaży. Z informacji uzyskanych od spółki wynika, że 9 mln zł to efekt konsolidacji Frisco – choć nie mam pewności czy kwota dotyczy półrocza czy też kwartału. Jeśli dotyczyłaby kwartału to wartość w stosunku do sprzedaży wydaje się być bardzo duża. Koszty zarządu w ujęciu rocznym stanowią 1,67 proc. całkowitej sprzedaży, czyli o 0,08 p.p. więcej niż rok wcześniej - wartościowo oznacza to przyrost o 29 mln zł. Być może pozostałego wytłumaczenia należy szukać w nocie z wynagrodzeniami zarządu i rady nadzorczej, które w 2020 roku wyniosły 15 mln zł, czyli o ponad 5,5 mln zł więcej niż rok wcześniej. Dyskusja na temat wynagrodzeń zarządu i rady jest oczywiście trudna, ale nie sposób zauważyć, że w 2020 roku wynagrodzenia te stanowiły 22 proc. osiągniętego zysku netto, podczas gdy w roku poprzednim było to ok. 12 proc. A do tego trzeba dodać spadającą wciąż kapitalizację spółki, która na 11 marca 2021 roku wynosiła 1,86 mld zł a w czasach świetności spółki przekraczała nawet 7 miliardów.

Przypomnę, że Dino raportuje koszty zarządu na poziomie ok. 1,0 proc. sprzedaży. Oczywiście porównywanie jednej pozycji między tymi dwoma spółkami jest obarczone spora dozą błędu, choćby ze względu na jednak inną specjalizację (Dino to tylko detal, Eurocash wciąż głównie hurt) czy brak pewności co do takiego samego systemu alokacji kosztów w obydwu spółkach. Tym niemniej jest to różnica jednak ciekawa i zastanawiająca.

W efekcie opisanych rzeczy powyżej mamy zysk na sprzedaży, którego dynamika odbiega od dynamiki zysku operacyjnego. Proszę zresztą spojrzeć na nożyce na poniższym slajdzie wynikające z rozwarcia między zyskiem na sprzedaży a zyskiem EBIT.

kliknij, aby powiększyćMarża na sprzedaży (marża handlowa pomniejszona o koszty sprzedaży i zarządu) wyniosła 57,3 mln zł i r/r spadła o 23 mln zł. Natomiast jeśli spojrzymy na zysk operacyjny to wyniósł on 100 mln zł i był o 12 mln zł wyższy niż rok wcześniej. Mamy więc dużą rozbieżność miedzy tymi dwoma wynikami (spadek o 23 mln zł vs wzrost o 12 mln zł). Odpowiedź tkwi w pozostałej działalności operacyjnej, która wyniosła w czwartym kwartale 43,5 mln zł w porównaniu do 8 mln zł rok wcześniej.

Spółka niestety nie prezentuje w swoich kwartalnych sprawozdaniach szczegółów dotyczących tych pozycji, widzi takie dane tylko w raporcie rocznym. Tym niemniej patrząc na wartości można zaryzykować, że tak wysokie dodatnie saldo jest związane z 3 pozycjami. Po pierwsze na plus zadziałało rozpoznanie zysku w kwocie 44 mln zł związane z rozliczeniem nabycia 100 proc. akcji Frisco. Po drugie spółka rozpoznała ok. 43,5 mln zł zysku z tytułu rozliczenia kaucji VAT. Te dwie wartości zadziałały na plus, z kolei mamy również dość znaczne wartości ujemne. Pozostałe koszty operacyjne w Q4 2020 wyniosły 62,5 mln zł i osobiście wiązałbym je przede wszystkim z umorzonymi/spisanymi należnościami w kwocie 36,3 mln zł (ujęcie roczne), zawiązanie odpisu aktualizującego środki trwałe (6,4 mln zł rocznie) oraz 5 mln zł na usługi doradcze. Ogólnie proszę pamiętać o analizie takich pozycji przy ocenie efektywności działalności przedsiębiorstwa. Często znajdują się tutaj pozycje, które mogą być niepowtarzalne, czyli określane mianem tzw. one-off.

Spółka podała w prezentacji inwestorskiej, że EBITDA w całym 2020 roku została obciążona ok. 15 mln zł kosztów netto związanych z COVID, jak rozumiem po uwzględnieniu dopłat z tytułu tarczy oraz oszczędności na czynszach. Kilkanaście milionów złotych dodatkowych kosztów w stosunku do rocznego zysku netto jest wartością znaczącą i można by ją potraktować jako zdarzenie jednorazowe. Niestety w chwili obecnej widzimy, że pandemia się jeszcze nie kończy, więc zapewne część z nich powtórzy się również w roku 2021. Wydaje się, że można przyjąć założenie, że nie będą one jednak tak znaczące jak w roku rozpoczęcia pandemii.

Saldo na działalności finansowej wyniosło -35,2 mln zł i było gorsze o 3,4 mln zł r/r. W tej pozycji (oprócz odsetek od kredytów oraz leasingu również tego wyliczonego wg IFRS 16) dość istotną rolę odgrywają różnice kursowe wynikające przede wszystkim z wyceny zobowiązań leasingowych wyrażonych w EUR. Patrząc na dane w ujęciu całego roku to różnice kursowe związane z IFRS 16 wyniosły -32,7 mln zł w porównaniu z dodatnią wartością rok wcześnie + 3,7 mln zł.

Zysk przed opodatkowaniem wyniósł w analizowanym kwartale 65,6 mln zł w porównaniu do 56,7 mln zł rok wcześniej co daje o prawie 9 mln zł różnicy. Na poziomie zysku netto różnica ta maleje do 7,2 mln zł, co jest związane oczywiście z opodatkowaniem. Patrząc na efektywną stopę podatkową (w ujęciu rocznym, aby uniknąć wahań kwartalnych) widzimy ją na poziomie 36,7 proc. w porównaniu do 30,2 proc. rok wcześniej. Obydwa procenty są istotnie wyższe niż standardowa stawka podatkowa w Polsce, która dla CIT-u wynosi 19 proc. Oczywiście mamy w naszym kraju dość dużą ilość wyłączeń kosztów, które nie są uwzględniane w kalkulacji, tym niemniej aż tak wysoka stawka budzi jednak pewien znak zapytania. Struktura organizacyjna grupy podpowiada nam, że jest to przede wszystkim efekt ponoszenia przez część spółek strat podatkowych. Spółka nie tworzy aktywa z tego tytułu ze względu na niepewność co do rozliczenia tych strat w przyszłości. To oczywiście bezpieczne podejście i należy pochwalić zarząd. Z drugiej jednak strony to jasny dowód tego, że Grupa Eurocash wciąż boryka się z częściami biznesu, które nadal nie są rentowne.

Segmenty do bojuAnalizę segmentów zacznijmy od sprawdzenia jak wygląda w takim razie sprzedaż LFL. Dla przypomnienia wskaźnik ten informuje nas o ile wzrosła sprzedaż w sklepach/hurtowniach, które działały w tym samym okresie w bieżącym i poprzednim roku.

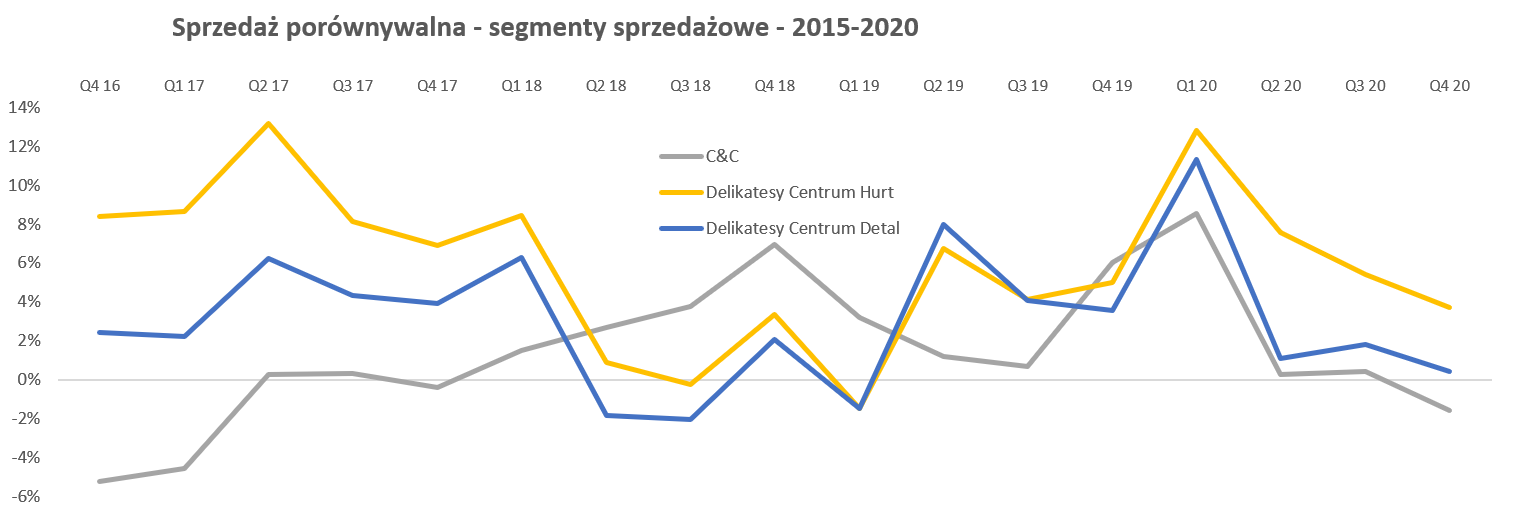

kliknij, aby powiększyćW czwartym kwartale sprzedaż LFL dotycząca hurtowni Cash and Carry była ujemna i wyniosła -1,6 proc. co spółka głównie tłumaczy niższą sprzedażą piwa i napojów bezalkoholowych. Jeśli wrócimy pamięcią do zeszłego roku to wtedy sprzedaż w hurtowniach C&C zanotowała bardzo wysokie wzrosty na poziomie ponad 6 proc. co teraz stanowiło wysoką i jak się okazało nie do pobicia bazę. W ujęciu rocznym mamy już wzrost na poziomie + 1,6 proc., co jednak przy inflacji żywnościowej w zeszłym roku na poziomie 4,7 proc. trudno uznać za wynik ponadprzeciętny.

Jeśli natomiast chodzi o sieć Delikatesy Centrum to widzimy już wzrosty na poziomie 3,7 proc. w hurtowej sprzedaży do sieci franczyzowej oraz tylko 0,4 proc w sklepach własnych. Porównanie sprzedaży LFL w sklepach Delikatesy Centrum w stosunku do konkurencji (Dino i Biedronka) wypada niestety blado. DC straciło do konkurencji w tym kwartale odpowiednio 11,0 oraz 6,5 p.p. W przestrzeni publicznej pojawia się argument o innym modelu rozwoju stosowanym przez Dino. I faktycznie ekspansja tego formatu musi budzić uznania, a oczywistym jest, że przy dużej ekspansji wskaźnik LFL może wyglądać bardzo dobrze. Na początku rozpoczęcia funkcjonowania sklepu sprzedaż jest dość niska i zazwyczaj zabiera 2-4 lata, aby osiągnąć docelową wartość. Stad biorą się dość znaczne przyrosty wskaźnika LFL na takich młodych sklepach – po prostu baza porównawcza nie jest wygórowana. To wszystko prawda, ale proszę zauważyć, że jest też druga strona tego medalu. Niska sprzedaż przy dość dużej części kosztów stałych generuje mniejszą rentowność lub też wręcz straty. A w przypadku Dino tak się nie dzieje, a wręcz jest odwrotnie, ponieważ spółka zwiększa rentowność. Dodatkowo przecież porównanie z Biedronką, która nie otwiera istotnej liczby sklepów również wypada na niekorzyść brandu z grupy Eurocash.

Jak widać Grupa Eurocash wciąż nie odkryła i nie powieliła powodów sukcesu głównego giełdowego konkurenta (Dino) i rośnie sporo wolniej. W mojej ocenie bez istotnego rozpędzenia sprzedaży trudno może być uzyskać zadowalającą inwestorów rentowność biznesu. Pewną jaskółką mógłby być wskaźnik LFL dla sprzedaży hurtowej DC (sprzedaż towarów do sklepów Delikatesy Centrum prowadzonych przez franczyzobiorców), który w czwartym kwartale wyniósł 3,7 proc. a narastająco w całym roku ponad 7,1 proc. Niestety wytłumaczeniem może być rosnący udziału towarów dostarczanych przez Grupę Eurocash bezpośrednio franczyzobiorcom. To oczywiście dobrze dla całej grupy EC i należy się z tego cieszyć, ale problemu słabego wzrostu sprzedaży detalicznej na sklepach DC nie rozwiązuje.

Spójrzmy teraz jak wyglądają wyniki segmentów i powrócimy jeszcze na chwilę do sprzedaży. Hurt nadal przoduje i w czwartym kwartale stanowił 73 proc. skonsolidowanej sprzedaży, a detal kolejne 25 procent. Z samej matematyki widać, że 2 proc. pozostaje dla segmentu projekty. Oczywiście segment ten nie jest specjalnie istotny pod względem sprzedażowym, choć w wypadku wyników odgrywa on już (niestety wciąż negatywną) istotną rolę. Na plus trzeba zapisać fakt, że segment ten w końcu zaczął być widoczny ,a r/r wzrósł aż o 207 proc. Tak naprawdę wzrost ten jest trochę iluzoryczny, ponieważ jest związany przede wszystkim z rozpoczęciem konsolidacji od lipca 2020 roku wyników Frisco. Tym niemniej jeśli spojrzymy na sam biznes Frisco to spółka podaje, że wzrosty w czwartym kwartale wyniosły ok. 60 proc. r/r co należy uznać za bardzo dobry rezultat.

Jeśli spojrzymy na segment hurtowy to widzimy spadek r/r o 0,3 proc., natomiast w ujęciu narastającym rocznym jest + 1,0 proc. Patrząc na wyniki roczne w zasadzie nie jest to zły rezultat. Musimy bowiem pamiętać o utracie kontraktu z Orlenem (szacunkowa sprzedaż w 2019 roku to ok. 400 mln zł) jak i dwóch lockdownach, które bardzo mocno ograniczyły sprzedaż do gastronomii. W efekcie biznes unit „Food service” zanotował spadek aż o 60,7 proc. w ujęciu kwartalnym r/r. Patrząc na dane roczne to sprzedaż była mniejsza o 302 mln zł co daje spadek aż o 63 proc. Ryzyka związane z brakiem sprzedaż do Horeca są dwutorowe. Po pierwsze pojawia się pytanie kiedy skończy się gastronomiczny lockdown i czy uda się odbudować w całości tę sprzedaż. Po drugie co z ściągnięciem należności do klientów – w szczególności takich, którzy zawiesili działalność lub ją zamknęli. Żeby nie było uprawiania czarnowidztwa to jednak należy też spojrzeć bardziej optymistycznie. Gdyby wyłączyć z analizy dwa opisane powyżej przypadki to można szacować wzrost sprzedaży hurtowej 2020 vs 2019 na ok. 5 proc., co już jest wskaźnikiem sporo lepiej wyglądającym niż +1,0. Tylko, że trzeba pamiętać, że co najmniej pierwszy kwartał 2021 roku będzie również poddany presji z tego tytułu (lockdown i horeca) więc nikt nie powiedział, że będzie teraz łatwiej.

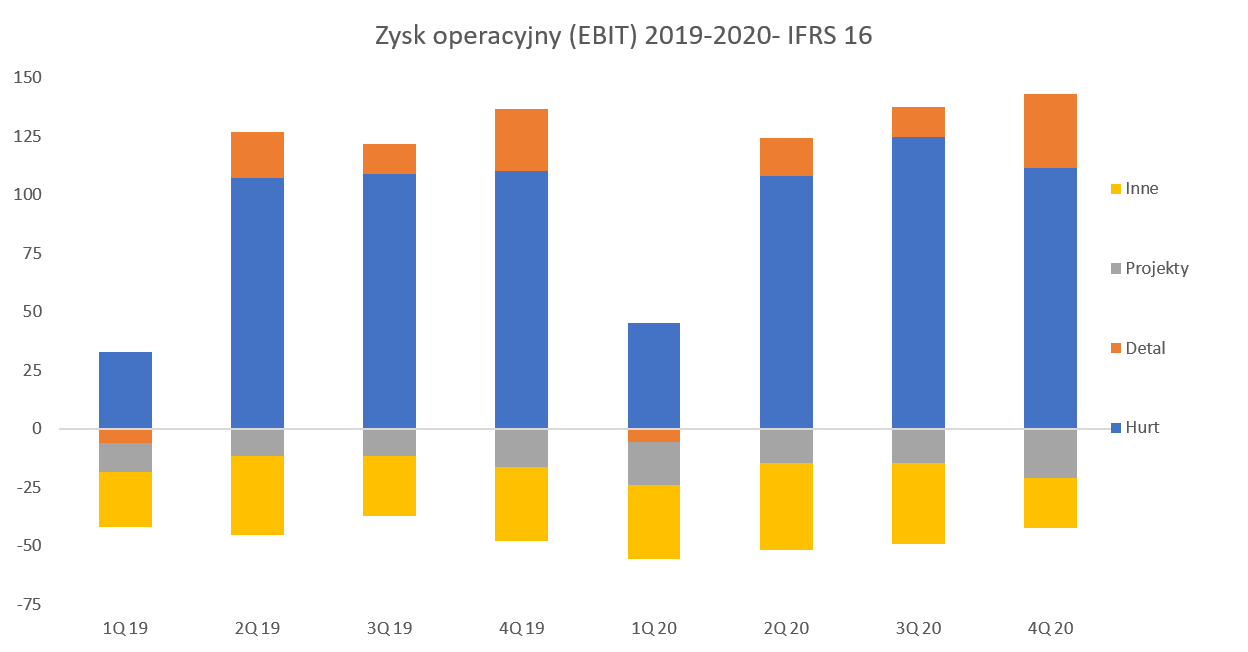

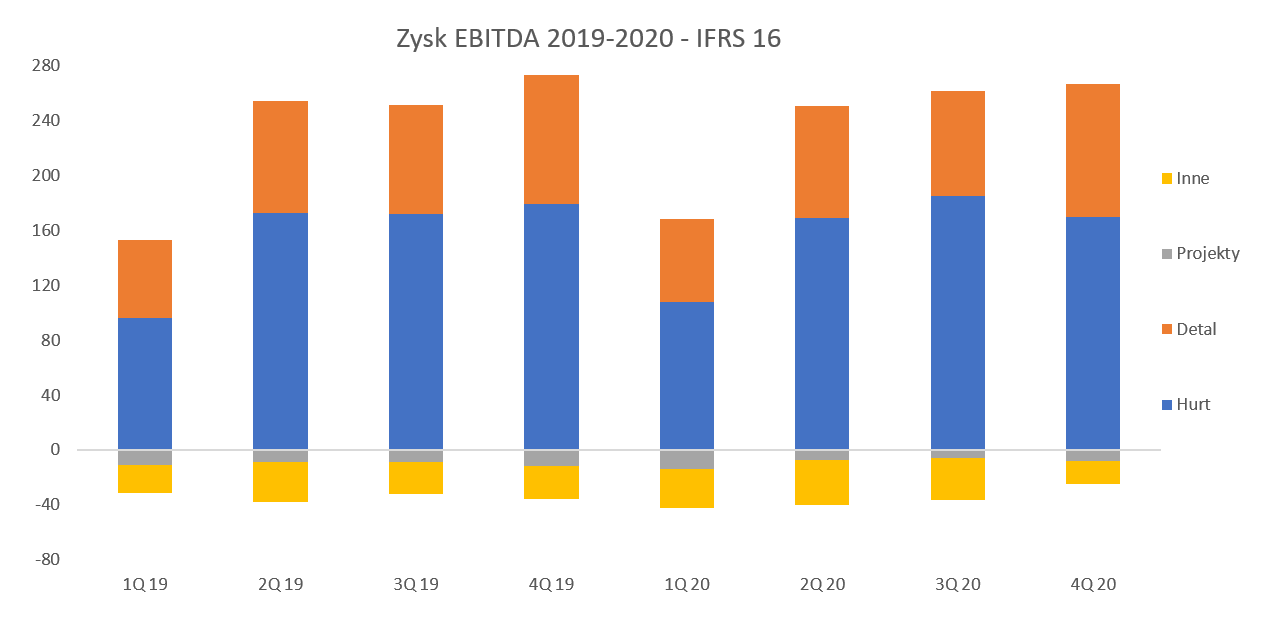

Popatrzmy teraz na zyskowność operacyjną (EBIT) tych segmentów, która r/r wygląda jednak gorzej, a dodatkowo proszę pamiętać, że nie mamy pewności do księgowań przychodów z pozostałej działalności operacyjnej na poszczególne segmenty. Wartości były znaczące, więc mogą wpływać na wskaźniki rentowności w poszczególnych segmentach w czwartym kwartale. Poniższe wykresy prezentują rozbicie zysku EBIT oraz EBITDA na segmenty w ostatnich ośmiu kwartałach w identycznych warunkach raportowania czyli z uwzględnieniem MSSF 16.

Prezentuje również dane na poziomie EBITDA, ponieważ jest to parametr, którym posługuje się najczęściej spółka w swoich raportach oraz ocenie efektywności biznesu. Nie byłbym jednak sobą gdybym nie zwrócił uwagi na pewną sprawę. W chwili obecnej (po wprowadzeniu IFRS 16) posługiwanie się wskaźnikiem EBITDA oznacza, że nie uwzględniamy przy ocenie efektywności kosztów wynajmu centrów dystrybucyjnych i sklepów, w których operuje spółka. Dzieje się tak, ponieważ według nowej metodologii IFRS 16 wartości te znajdują się w amortyzacji oraz kosztach finansowych, podczas gdy poprzednio były to usługi obce. Warto mieć taką świadomość.

kliknij, aby powiększyć

kliknij, aby powiększyćZysk operacyjny w czwartym kwartale osiągnął 100,8 mln zł, w porównaniu do 88,5 mln zł rok wcześniej. Nadal widać, że rentowność wciąż jest dostarczana przede wszystkim przez hurt, który przyniósł w ostatnim kwartale 114 mln zł (+1,2 mln zł więcej r/r) czyli 110 proc. całkowitego zysku operacyjnego grupy. Segment detalu dodał do wyniku ostatniego kwartału 31,7 mln zł (+5,2 mln zł) co przełożyła się na procentową rentowność 0,69 proc., czyli o 0,11 p.p. więcej niż rok wcześniej. To daje pewną nadzieję na zakończenie restrukturyzacji sieci detalicznej. Jak spojrzymy wstecz to np. sieć Mila została przejęta ponad 2,5 roku temu, a Eko-Holding 4 lata temu. To wydaje się już być zdecydowanie wystarczający okres, aby przejęte sklepy wdrożyć do standardów sieci i zacząć profitować.

W chwili obecnej roczna rentowność operacyjna detalu narastająco to zaledwie 0,29 proc., podczas gdy Dino czy Biedronka osiągają wartości 5,0 proc i powyżej.

Tak więc gdyby przyjąć sprzedaż roczną w segmencie detalu na poziomie 6,1 mld zł i przyjąć tylko 2,5 proc. rentowności operacyjną to mamy dodatkowy zysk operacyjny w kwocie ok. 140 mln zł! Oczywiście jest to tylko pewna matematyczna symulacja. Pamiętać bowiem trzeba, że obecnie ok. 40 proc. sprzedaży w tym segmencie to sprzedaż hurtowa do franczyzobiorców. A przecież hurt generalnie powinien pracować na niższych rentownościach. No tak, tylko w chwili obecnej to hurt osiąga 2 proc. rentowności IBIT, a detal niecałe 0,3 proc. Po drugie dlatego też skorygowałem rentowność do 2,5 proc. w porównaniu do tej osiąganej przez konkurentów. To jest chyba jasne wytłumaczenie dlaczego ciągle podczas analiz „czepiam” się tej nogi biznesowej i wciąż czekam na przełom w tym temacie. W trakcie raportowania wyników za pierwszy kwartał 2020 roku spółka podała, że był to właśnie pierwszy kwartał segmentu detalicznego operującego jako jednorodny i scentralizowany biznes. W prezentacji rocznej mamy potwierdzenie tego stanu rzeczy – „integracja 3 odmiennych organizacji w jedną, centralnie zarządzaną strukturę ukończona”. Czas więc powiedzieć sprawdzam i oczekiwać istotnej poprawy wyników w tym obszarze już począwszy od kolejnego kwartału.

Nowe projekty przyniosły, jak poprzednio, istotną stratę operacyjną na poziomie 21,1 mln zł i było to 4,5 mln rok więcej niż rok wcześniej. Od lipca jest konsolidowane Frisco, którego sprzedaż roczna wynosi ok. 220 mln zł i osiąga dodatnie EBITDA (ok. 6 mln zł rocznie) oraz EBIT (ok. 1 mln zł). Sieć sklepów monopolowych Duży Ben zaraportowała 129 sklepów na koniec roku, a próg rentowności (zakładam, że na poziomie EBITDA) miał być osiągnięty przy liczbie 120 sklepów. Tak więc w kolejnym roku powinna być tutaj widoczna poprawa. Trochę gorzej wygląda z Kontigio (obecnie 36 sklepów przy BEP na poziomie 50) i ABC na kołach (115 do 150). W trakcie konferencji zarząd przyznał, że w chwili obecnej rozważa co zrobić z Kontigo. Ekspansja została wstrzymana, drogerie znajdują się w dużej części w różnego typu galeriach handlowych gdzie jak wiadomo czynsze są wysokie, a odwiedzalność (traffic) w ostatnim roku delikatnie mówiąc przeciętna. W oczywisty sposób pandemia utrudniła i tak niełatwą sytuację tego projektu. Spółka zamierza przyspieszyć ekspansję Frisco co wydaje się być rozsądnym posunięciem, Oczywiście nie ma co ukrywać, ze przyspieszenie rozwoju tego formatu będzie również wiązała się z kolejnymi inwestycjami w rynek (wejście do Wrocławia i w kolejne duże miejskie aglomeracje), czyli mówiąc wprost o rentowność w nadchodzących kwartałach może nie być łatwo.

W pozycji inne znajdują się przede wszystkim koszty zarządu i pozostałe nieprzypisane koszty operacyjne. W bieżącym kwartale strata operacyjna w tym segmencie wyniosła 21,3 mln w porównaniu do 31,6 mln zł rok wcześniej. Tutaj oczywiście pojawia się pytanie ile z tych różnych księgowań na poziomie pozostałej działalności operacyjnej wymienionych wcześniej weszło w ten segment. Gdyby okazało się, że całość (ponad 40 mln zł na plus) to wtedy oczyszczone koszty wyniosłyby ponad 60 mln zł, co z kolei wydaje się być wartością bardzo wysoką.

Nowy sklep poszukiwany – najlepiej żywy

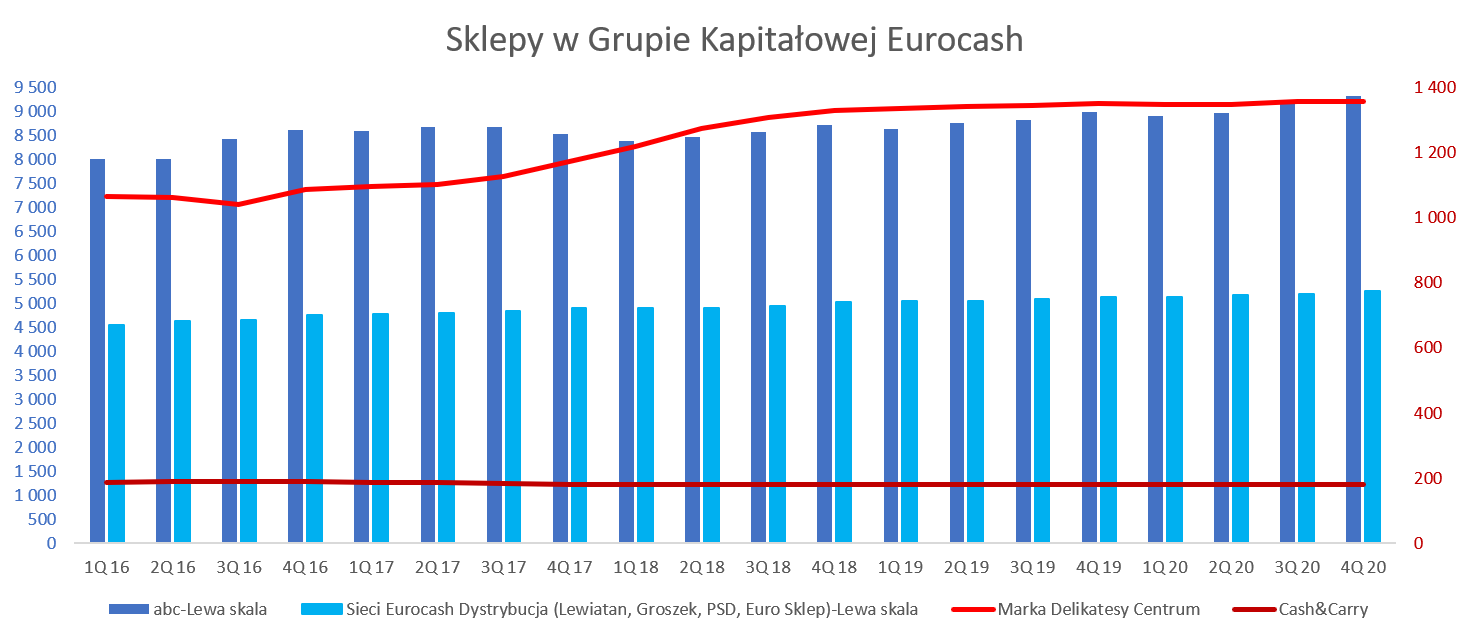

kliknij, aby powiększyćNa koniec 2020 roku spółka posiadała 1,573 tzw. małe supermarkety (bez zmian kw./kw. oraz +8 r/r), z czego oczywiście zdecydowana większość - 1,357 stanowiły sklepy sieci Delikatesy Centrum. Liczby te dotyczą zarówno sklepów posiadanych na własność przez GK Eurocash jak i sklepy franczyzobiorców. Przypominam, że spółka w lutym 2018 roku ogłosiła nową strategię, której celem miało być wskoczenie na 3. miejsce w rankingu detalicznych sieci handlowych z zajmowanej wtedy 7. pozycji. Miało się to wiązać ze stworzeniem grupy 2,4 tys. małych supermarketów do końca 2023 roku. I wszystko pięknie tylko (doliczając ogłoszone już przejęcia sklepów Mila) ilość małych supermarketów w grupie Eurocash wynosiła wtedy 1,535. A to znaczy, że w ciągu 3 lat netto przybyło sieci 38 sklepów w tym formacie. Nie trudno sobie policzyć, ze idąc tym tempem zrealizowanie celu zajęłoby 65 lat. Widać, że zdecydowanie coś poszło nie tak w kontekście dynamicznego rozwoju sieci Delikatesy Centrum. Oczywiście część środków i czasu zajęło wplecenie byłych sklepów Eko Holding oraz Mila do formatu Delikatesów, ale nawet gdyby wyłączyć te sklepy z analizy to wzrost na liczbie sklepów Delikatesy Centrum w ostatnich 3 latach jest po prostu niezauważalny.

Oczywiście w chwili obecnej (12 marca 2021) widzimy przyspieszenie poprzez ogłoszenie akwizycji sieci Arhelan. Sieć supermarketów posiada 98 sklepów w północno-wschodniej części Polski i geograficznie bardzo dobrze wpisuje się w uzupełnienie sieci sklepów własnych. Niestety nie znamy w chwili obecnej wartości transakcji i musimy spokojnie poczekać na decyzję UOKiK. Wiemy za to, że przeciętny sklep tej sieci generuje ok. 425 tys. zł obrotu miesięcznie (nie mam pewności czy brutto czy netto) a jego powierzchnia to ok. 370 m2. Można by wiec powiedzieć, ze dość zbliżony do standardowego sklepu Dino, który jednak w 2020 roku średnio wygenerował obrót miesięczny netto na poziomie 640 tys. zł. Różnica jak widać jest całkiem spora.

Konwersja gotówki nadal funkcjonuje Zarządzanie majątkiem obrotowym ważne jest w każdej firmie, ale w wypadku Eurocashu jest to wręcz kluczowe. Pamiętajmy o tym, że na prawidłowym zarządzaniu kapitałem obrotowym spółka zbudowała swój sukces w pierwszych latach działalności gdy funkcjonowała jeszcze bez zadłużenie bankowego.

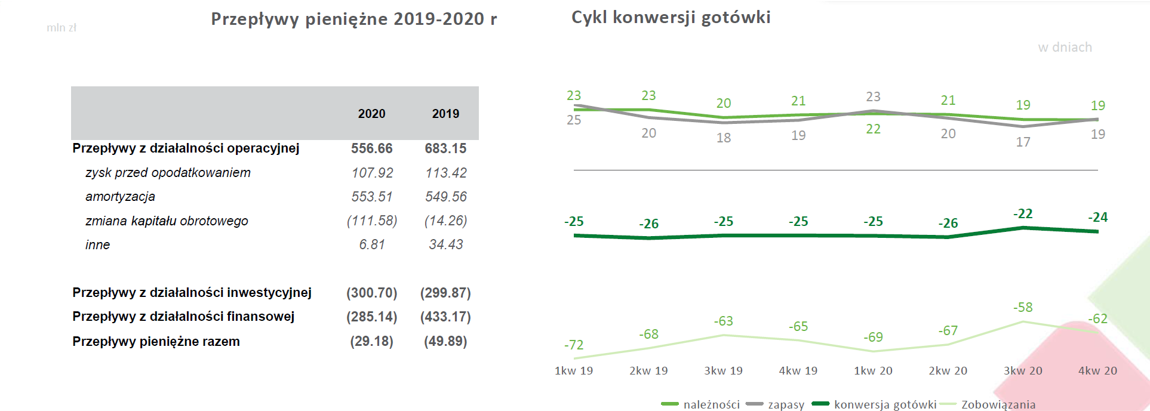

kliknij, aby powiększyćAnaliza kapitału obrotowego w ostatnich dwóch latach pokazuje stabilizację cyklu konwersji gotówki w okolicach 25 dni co należy zaliczyć na plus. W związku ze zmianami w grupie, które zachodziły na przestrzeni ostatnich lat raz jeszcze przypomnę, że na poziomie handlowego kapitału obrotowego segment detaliczny generuje więcej gotówki niż hurt, ponieważ w zasadzie rotacja należności jest zbliżona do 1-2 dni. Tak więc jeśli Eurocash zacznie rosnąć w detalu to powinno to pomóc w generowaniu gotówki.

W tym momencie powtórzę dokładnie to samo, co pisałem podczas poprzednich analiz. Taki model zarządzania kapitałem pracującym (negatywny kapitał obrotowy) jest bardzo skuteczny w momencie rosnącej sprzedaży i pozwala na generowanie wysokich przepływów pieniężnych. Mogą być one później reinwestowane albo zwracane do akcjonariuszy w formie dywidendy.

Jednakże, gdyby sprzedaż nagle zaczęła maleć, może to się okazać istotnym problemem, ponieważ dziura w kapitale obrotowym jest wtedy dość znaczna a zobowiązania trzeba spłacać. Jak spojrzy się na bilans GK Eurocash to pozycja zobowiązania z tytułu dostaw i usług wykazuje wartość 3,7 mld zł, natomiast suma środków pieniężnych, należności z tytułu dostaw i usług oraz zapasów to 2,8 mld zł. Tak więc widać dziurę na poziomie 0,9 mld zł. Nie jest to oczywiście nic nowego, ponieważ Eurocash zawsze (zresztą tak jak i np. Dino) finansował się w ten sposób poprzez negatywy kapitał obrotowy. Trzeba jednak pamiętać, że zobowiązania handlowe są to długi, które trzeba spłacić w części z przyszłych zysków bądź też rosnącej sprzedaży i generowaniu kolejnych ujemnych cykli gotówkowych. Ewentualnie oczywiście można zaciągnąć jakieś inne finansowanie np. dłużne (choć tutaj zawsze kiedyś jest jakaś granica) bądź kapitałowe od właścicieli.

Jeśli chodzi o przepływy to widać, że w 2020 roku z działalności operacyjnej spółka wypracowała 557 mln zł co daje wartość mniejszą o 126 mln zł niż rok wcześniej. W dużej mierze był to efekt zmian w kapitale obrotowym. Spółka rok do roku zwiększyła zapasy o 87 mln zł, ale zobowiązania spadły o 107 mln zł. Generalnie zazwyczaj w związku z rosnącymi zapasami można się spodziewać przyrostu zobowiązań. Tutaj było odwrotnie. To może sugerować np. wysoką bazę zeszłego roku na zobowiązaniach lub też wysokie zakupy (alkohol?) pod zmiany w podatkach i nieuzyskanie dłuższych terminów. Dodatkowo zapewne niekorzystnie mógł zadziałać miks sprzedażowy. Spółka potwierdziła, że rośnie sprzedaż papierosów, które mają zarówno niską marżę handlową jak i krótkie terminy płatności. Można też się zastanawiać w kontekście wprowadzenia ustawy o terminach płatności – przy średnim terminie płatności za faktury zakupowe na poziomie 62-65 dni spółka mogła już osiągnąć lub zbliżyć się do swoich maksymalnych prawnych możliwości w tym zakresie. Te obydwie negatywne zmiany w kapitale obrotowym częściowo zostały zneutralizowane spadkiem należności handlowych, które w ciągu 12 miesięcy spadło o ponad 82 mln zł.

Proszę pamiętać, że w wypadku spółek takich jak Eurocash przepływy z działalności operacyjnej (OCF) są po wprowadzeniu zasad IFRS 16 trochę mylące. Dzieje się to tak, ponieważ płatności za czynsze w dużej mierze trafiają do działalności finansowej (pozycja „Wpływy/wydatki dotyczące zobowiązań z tytułu leasingu”), podczas gdy kwota amortyzacji (spora część z niej to właśnie płatności za czynsze) podwyższa nam przepływy operacyjne. Spłata zobowiązań leasingowych netto w 2020 roku wyniosła 310,4 mln zł i była o 7,5 mln zł wyższa niż rok wcześniej. Zakładając, że 90 proc. z niej jest związana właśnie z IFRS 16 to tak naprawdę OCF (licząc po staremu przed wejściem w życie IFRS 16) wyniósłby w analizowanym roku niecałe 280 mln zł w porównaniu do 410 mln zł rok wcześniej.

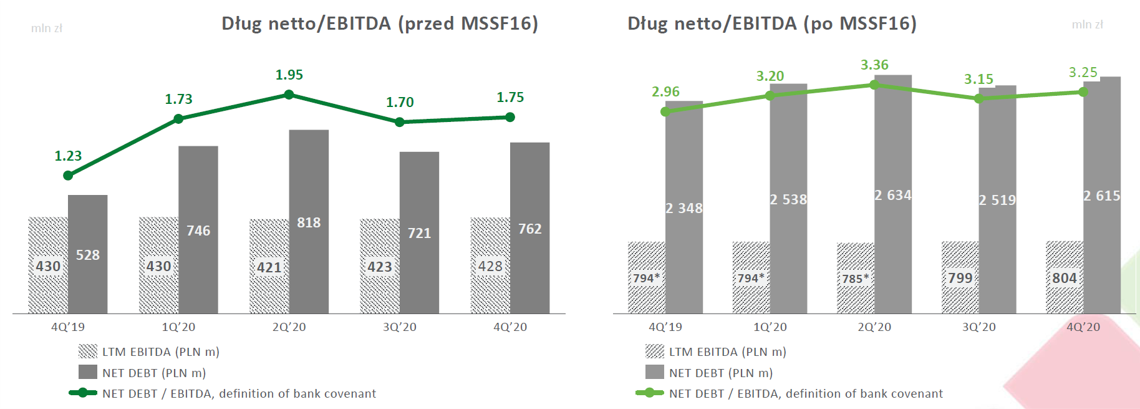

Zadłużenie to wciąż znak zapytanaSpółka w swojej prezentacji inwestorskiej stwierdza, że posiada „bezpieczny poziom wskaźnika zadłużenia netto/EBITDA przed oraz po MSSF16”. Ja, jako „urodzony kredytowy sceptyk” miałbym jednak pewne wątpliwości w tym temacie.

kliknij, aby powiększyćW chwili obecnej wskaźnik DN/EBITDA wynosi wg spółki 3,25 oraz 1,75 gdybyśmy nie uwzględniali wpływu MSSF 16. Proszę jednak zwrócić uwagę, że w porównaniu do zeszłego roku te wskaźniki wzrosły. Oczywiście można argumentować, że w związku z MSSF 16 i jego wpływem na spółkę to wartość 3,25 wcale nie jest wysoka. I będzie w tym dużo racji, ale przypomnę tłumaczenia z poprzednich kwartałów. Wtedy Eurocash również argumentował, że wzrost wskaźników jest przejściowy i jest związany z zakupem udziałów w Frisco, FHC-2 czy Madas. A teraz (a w zasadzie zapewne po decyzji UOKiK czyli jeszcze najprawdopodobniej w tym roku) mamy następne przejęcie sieci detalicznej (Arhelan) co będzie się wiązało z kolejnymi wydatkami. Tak więc, w szczególności pamiętając o strategii i chęci otworzenia kilkuset sklepów, to może jednak wydatki M&A należy traktować jak coś normalnego i powtarzalnego?

Wskaźnik zadłużenia na poziomie 3,25 (lub 1,75 jak kto woli) oraz ujemny kapitał obrotowy przy braku widocznego wzrostu sprzedaży to jednak sygnały wskazujące na to, że płynność i zadłużenie to tematy, które są zapewne na tapecie członka zarządu ds. finansowych. Osobiście zalecam monitorowanie tych parametrów przy kolejnych raportach kwartalnych.

Podsumowanie O ryzykach było podczas poprzednich analiz więc nie będę się powtarzał specjalnie. Ale warto przypomnieć, ze wyzwaniami mogą być: rosnąca płaca minimalna i ogólnie wynagrodzenia w Polsce, koszty energii czy zażarta walka konkurencyjna. W chwili obecnej mamy również podatek handlowy i kwestię tego, czy jego obciążenie zostanie przerzucone na klientów. W teorii powinno tak się wydarzyć. Patrząc na dane inflacyjne za styczeń to owszem mamy wyższą inflację żywności, napojów bezalkoholowych i alkoholowych oraz wyrobów tytoniowych (+1,3 proc. r/r oraz +1,6 proc. do grudnia 2020), ale były również inne czynniki takie jak podatek „cukrowy” czy też „małpkowy”. Osobiście poczekałbym jednak na dane z przynajmniej z kolejnego miesiąca.

Biorąc pod uwagę inwestycje w akcje spółki zalecam również zapoznanie się z ryzykami podatkowymi, które spółka opisała w nocie nr 25 do swojego rocznego skonsolidowanego sprawozdania finansowego. Mamy już rozpoznanie przychodów (rozliczenie kaucji VAT) i kosztów (rezerwa na sprawy sporne) w rachunku wyników wynikające ze spraw podatkowych. Dodatkowo spółka informuje o trwających kontrolach (np. CIT 2015 i 2016), które nie zostały zakończone lub postępowaniach, gdzie spółka nie zgadza się z ustaleniami organów podatkowych (CIT 2011 i 2014).

Spółka w chwili obecnej jest wyceniana na 32-krotność P/E oraz poniżej 6-krotności wskaźnika EV/EBITDA. Trudno uznać wycenę wg wskaźnika C/Z za specjalną okazję inwestycyjną, pomimo tego, że kurs spółki obniżył się o ponad 2/3 licząc od szczytów, kiedy to kapitalizacja przekraczała 7 mld zł. Z drugiej strony wycena EV/EBITDA wydaje się być interesująca, choć jest to w dużej mierze efekt wysokiego zlewarowania spółki.

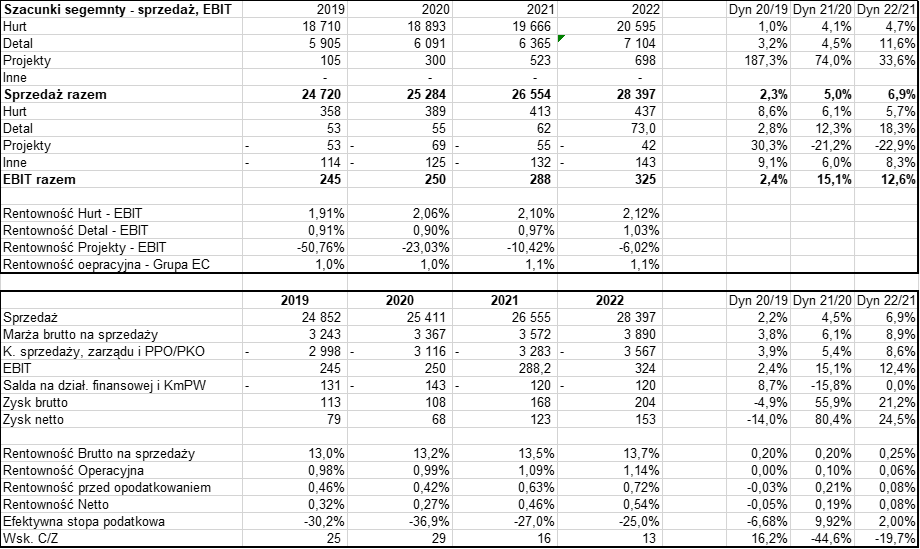

Spójrzmy zatem na możliwe scenariusze wynikowe w dwóch kolejnych latach. Poniższe dane składają się z dwóch tabel – pierwsza zawiera szacunki szacunki sprzedaży i zysk operacyjnego w segmentach w dwóch kolejnych latach. Druga z kolei to moje wyobrażenie o rachunku wyników w latach 2021-22 i przełożenie na wskaźnik Cena/Zysk.

kliknij, aby powiększyćJeśli powyższy scenariusz by się zrealizował to wskaźnik C/Z powinien spaść do poziomu 13 za dwa lata co byłoby zapewne wartością interesującą. Choćby porównując do średniego wskaźnika MWGI 40, który obecnie wynosi 24. Można również przypominać, że wycena Eurocashu często przebywała w zakresie 20-40 jeśli chodzi o ten wskaźnik. Nie sposób jednak zauważyć, że były to zazwyczaj momenty gdy spółka rozwijała się (przynajmniej sprzedażowo) sporo szybciej niż obecnie – 2,2 proc. dynamiki 2020 vs 2019 jednak nie powala.

Problemy z powyższą wyceną mam przynajmniej dwa. Po pierwsze, w moim odczuciu, powyższy scenariusz jest raczej optymistyczny niż pesymistyczny. Zakłada on bowiem dalszą poprawę rentowności hurtu, detalu oraz projektów i w zasadzie przerzucenie w całości na konsumentów efektu podatku handlowego, czy tak będzie to się dopiero okaże. Z jednej strony spółka być może zamknie projekt Kontigo, ale będzie się szybko rozwijać (inwestować = ponosić koszty) w Frisco. Nie zakładam więc osiągnięcia break even w segmencie projekty w dwóch nadchodzących latach. Po drugie przyjmuję dalszą poprawę rentowności w hurcie i detalu, które przecież oprócz podatku handlowego muszą się mierzyć z wyższymi płacami, kosztami energii czy rosnącymi r/r kosztami transportu.

Po drugie dynamiki sprzedażowe, choć wydają się nie tak znaczące (kilka procent) nie muszą zostać osiągnięte. Do tej pory spółka miała jednak poważne problemy ze wskaźnikiem LFL, a i odczucia po konferencji wynikowej idą raczej w stronę braku istotnych zmian w tym temacie w pierwszym kwartale 2021 roku. Założony istotny wzrost sprzedaży w 2022 roku w detalu to przyjęcie ok. 420 mln zł dodatkowej sprzedaży z transakcji M&A Arhelan. Nie zakładam znaczącego efektu w 2021 roku ze względu na czas potrzebny dla zgody UOKiK, a także niepewność co do konsolidacji tych wyników, ponieważ początkowo EC ma przejąć 49 proc.

Powyższe szacunki zakładają, że spółka de facto podwoi swoją rentowność netto w 2020 roku do 0,54 proc. w porównaniu do 0,27 proc. obecnie. To jednak wciąż daleko do poziomu 1,0 rentowności netto, który wydaje się być jednak dla jednego z liderów rynkowych (biorąc razem hurt i detal) pewnym poziomem minimum. Jak widać na razie nie udaje się tego osiągnąć.

Na sam koniec jeszcze jedna informacja patrząc na spółkę trochę w ujęciu historycznym. Na koniec 2020 roku wartość firmy i innych wartości niematerialnych o nieokreślonym okresie użytkowania wynosiła około 2,4 miliarda złotych i stanowiła ok. 30 proc. sumy aktywów. W zasadzie są to kwoty związane z transakcjami przejęć i zapłaconą premią nad nabytą wartością aktywów netto wielu przedsiębiorstw. Gdybyśmy przyjęli, że oczekiwana stopa zwrotu na zainwestowanym kapitale powinna wynosić przynajmniej 5 proc., to zbudowalibyśmy sobie oczekiwanie w kwocie 120 mln zł zysku rocznie, który powinien pojawić się w sprawozdaniach spółki. Problem jest tylko taki, że w dwóch ostatnich latach zysk netto dla akcjonariuszy jednostki dominującej nie przekroczył 70 mln zł. Oczywiście można argumentować, że poprzez przejęcia spółka zrealizowała inne swoje cele jak np. wzrost siły przetargowej wobec dostawców, dywersyfikacja działalności, nabycie know-how, zdobycie udziałów rynkowych i wiele innych. No ale koniec końców do tej pory niespecjalnie widać, ze to wszystko ma przełożenie na wyniki finansowe grupy Eurocash jako całości.

P.S. Oświadczam, że nie posiadam akcji Eurocash w moim portfelu w chwili obecnej. Nie dokonywałem też transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.