Omówienie sprawozdania finansowego za rok 2015 GK Robyg SARok 2015 był dla Robyga okresem umiarkowanie udanym. Grupa pokazała lepszy wynik r/r, zwiększyła sprzedaż mieszkań, nadal jest liderem efektywności, ale na obrazie spółki pojawiają się rysy.

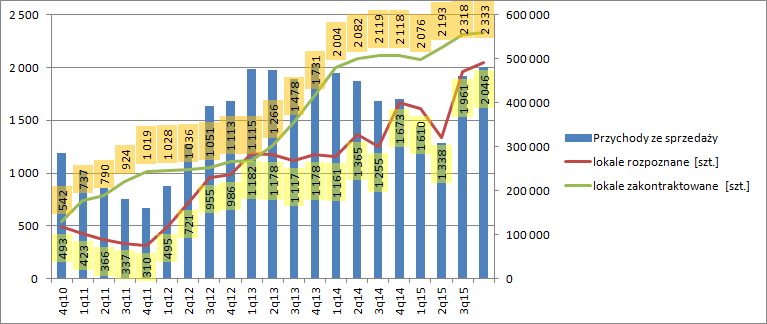

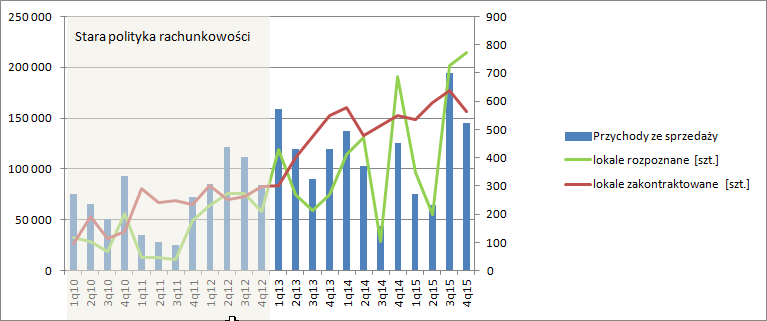

W 2015 r. Robyg sprzedał 2333 mieszkania czyli o 10 proc. więcej r/r. Wynik ten nie jest do końca zadawalający bo cały rynek wzrósł o 13,7 proc. (dane REAS). A zatem Robyg stracił w 2015 r. udział w rynku. Za to rozpoznania (czyli mieszkania które przeszły przez wynik) wzrosły r/r o 22 proc. i grupa zamknęła rok z 2046 lokalami, które wpłynęły na wynik okresu. Wpływ ten widać w dwóch miejscach sprawozdania. Po pierwsze w przychodach, gdzie raportowane są lokale sprzedawane przez spółki kontrolowane przez grupę, po drugie w zysku operacyjnym, gdzie grupa rozpoznaje wynik na lokalach sprzedawanych przez spółki współkontrolowane. Proszę zauważyć, że dynamika rocznego przychodu wynosi jedynie 17 proc. przy liczbie lokali rozpoznanych wyższej o 22 proc. Poniżej prezentuję wykres lokali sprzedanych, rozpoznanych i przychodów dla danych za 12 miesięcy na każdy dzień raportowy

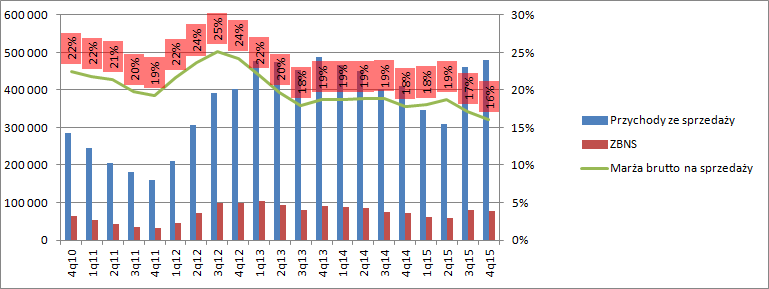

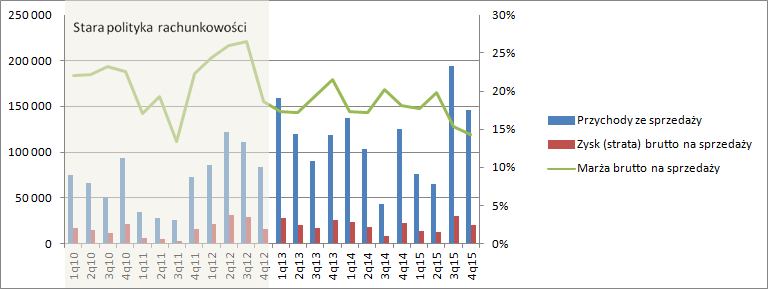

kliknij, aby powiększyćNiestety po raz kolejny Robygowi spadła marża brutto na sprzedaży. Obecnie wynosi jedynie 16 proc. wobec 17 kwartał wcześniej, czy 18 proc. w 2014 r. Z tego powodu pomimo istotnego wzrostu przychodów zysk brutto na sprzedaży rośnie jedynie r/r o 4 mln zł (6 proc.).

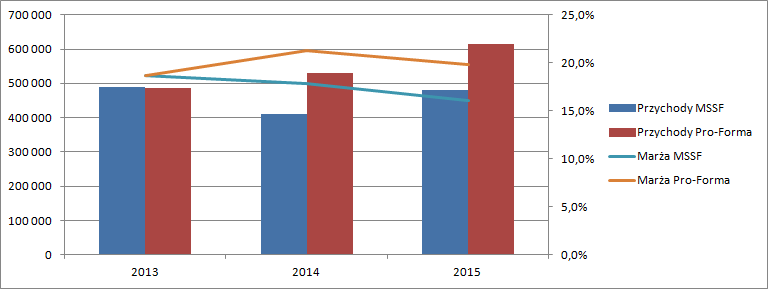

kliknij, aby powiększyćSpadek rentowności zysku brutto widoczny jest także w danych pro-forma (metoda konsolidacji proporcjonalnej zamiast praw własności dla spółek JV). W 2015 r. marża wyniosła 19,8 proc. wobec 21,2 proc. rok wcześniej. Zauważmy także, że rentowność pro-forma jest znacznie powyżej rentowności według danych MSSF, co oznacza, że spółki JV mają przeciętnie znacznie lepsze wyniki niż inne spółki Robyga.

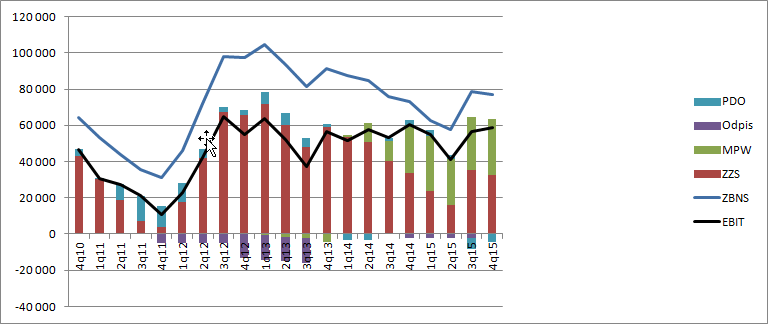

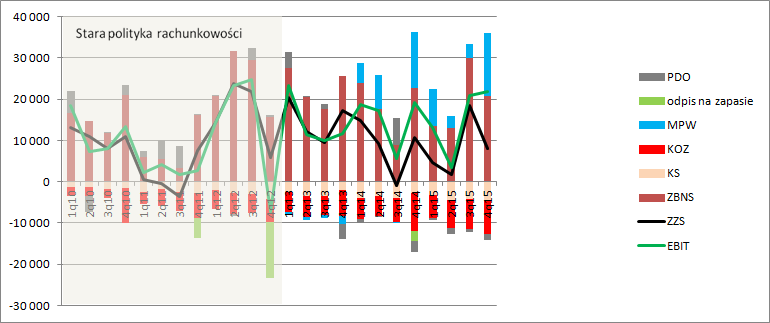

kliknij, aby powiększyćWróćmy jednak do danych MSSF. Po uwzględnieniu kosztów korporacyjnych mamy spadek wyniku na sprzedaży z 33,8 mln zł w roku 2014 do 32,7 za rok 2015. Podobnie mamy spadek zysku operacyjnego 60,5 do 59 mln zł. W tym miejscu trzeba dodać, że w 2014 r. wynik był obciążony odpisem na zapasie w kwocie 2,5 mln, a zatem powtarzalny wynik jest w tym roku słabszy o około 4 mln zł. Na poniższym wykresie widać także, jak dużą część wyniku tworzą obecnie spółki współkontrolowane. Niestety porównywanie rentowności operacyjnej na poziomie EBIT nie jest do końca poprawne. Proszę zauważyć, że wyniki Robyga bez JV w tym miejscu nie posiadają uwzględnionych kosztów finansowania (prócz oczywiście tych skapitalizowanych we wcześniejszych okresach na zapasach), natomiast wynik spółek JV zawiera już w sobie linię finansową i fiskalną – wynik konsolidacji metodą praw własności to w uproszczeniu zmiana kapitałów własnych przypadająca na Robyg w jednostkach zależnych.

kliknij, aby powiększyćNajbardziej porównywalną linią sprawozdania jest linia zysku brutto. Mamy 49,6 mln zł zysku wobec 52 mln w 2014r. A zatem mniej r/r i oczywiście pamiętamy o odpisie na zapasach. Powtarzalny wynik jest niższy o około 10 proc. (5 mln zł) r/r. Na poziomie netto mamy już efekty optymalizacji podatkowej, przez co wynik okresu jest zawyżony o około 40 mln zł. Zauważmy, ze po opodatkowaniu tradycyjną stawką CIT 19 proc. wynik wyniósłby 40,1 mln zł, a nie jak raportuje spółka 81,5 mln zł.

Za to lepiej w tym roku wyglądają przepływy. Spółka wygenerowała 62 mln gotówki operacyjnej wobec 27 mln przed rokiem. Przy wyłączeniu wydatków na nowe grunty mamy nawet CF operacyjny w kwocie 226 mln zł.

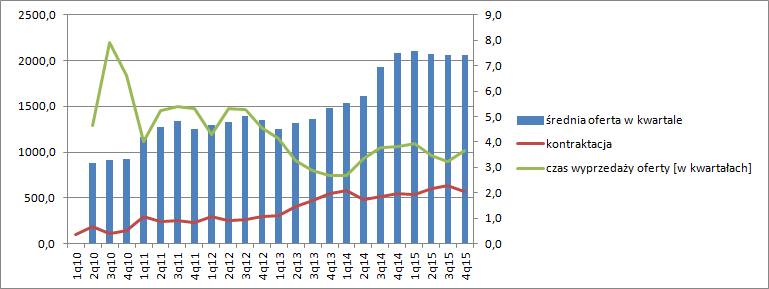

Niestety niewiele lepiej wyglądają wyniki samego IV kwartału. Spółka sprzedała w nim 564 lokale w porównaniu do 549 lokali w analogicznym okresie 2014 r. To tylko 3 proc. więcej, a więc dynamika kwartalna jest niższa od dynamiki rocznej i dynamiki rynku, która wyniosła 28 proc.! Choć Robyg jest jednym z liderów efektywności (tempa sprzedaży mieszkań w relacji do oferty), to jednak w ostatnim kwartale roku efektywność ta zmniejszyła się wobec 3 kw. Czas wyprzedaży oferty wyniósł 3,7 kwartału, względem 3,2 kwartału 3 miesiące wcześniej. To jednak cały czas o kwartał krócej od choćby Dom Development.

kliknij, aby powiększyćPrzez wynik przeszły 772 lokale, czyli o 208 lokali więcej niż w kwartale sprzedała spółka. Rozpoznania wzrosły r/r o 12 proc. natomiast przychody o 16 proc. A zatem dynamiki kwartalne są lepsze niż dynamiki roczne. Na poniższym wykresie widać także doskonale wpływ metody konsolidacji. O ile rozpoznania były wyższe niż w III kw., to przychody względem tego okresu spadły. Wniosek z tego, że należy się spodziewać dużego udziału JV w wyniku operacyjnym.

kliknij, aby powiększyćNiestety IV kwartał był bardzo słaby pod względem rentowności. Marża zysku brutto na sprzedaży wyniosła wyniosła tylko 14 proc., wobec 18 proc. w IV kwartale 2014 r.Mimo iż przychody były o 16 proc. wyższe to zysk brutto spadł o 1,8 mln zł, czyli 8 proc.

kliknij, aby powiększyćZnacznie wyższe były także koszty sprzedaży – 1,7 mln (64 proc.), przez co zysk ze sprzedaży wyniósł tylko 8 mln zł, co daje spadek r/r na poziomie 26 proc. Wynik operacyjny kwartału na poziomie 21,7 mln zł zrobiły jednostki współkontrolowane – 15 mln rozpoznanych zysków. Niestety metoda konsolidacji mocno zaciemnia wyniki, choć to nie wina samej spółki, a regulatora. Kwartalny wynik operacyjny jest wyższy o 14 proc. niż w okresie ostatnich 3 miesięcy 2014 r.

kliknij, aby powiększyćKapitalizacja spółki wynosi około 800 mln zł przy kapitałach własnych w kwocie 524 mln zł i powtarzalnym Zysku na poziomie 40-50 mln zł (zależnie od efektywnej stawki podatkowej). To niewątpliwie nie jest niska wycena, ale rynek daje premię za trzy rzeczy:

Po pierwsze: efektywność - spółka ma jeden z najniższych czas wyprzedaży oferty w branzy.

Po wtóre: perspektywa – Liczba lokali sprzedanych jest o 14 proc. wyższa od rozpoznanych, co przy obecnych niskich marżach dałoby dodatkowe 11 mln zysku brutto. Do tego dochodzi cel na rok 2016 wyższy o 11 proc. od sprzedaży w 2015. A zatem rysuje się perspektywa na dodatkowe parę milionów zysków przy obecnych niskich marżach.

Po trzecie: wysoki koszt własny niektórych zapasów – spółka przy powstawaniu i konsolidacji miała wysokie wyceny gruntów, które zaniżają obecną marżę. Ich udział w wynikach się powoli kończy, a zatem jest szansa na wzrost niskiej rentowności.

W sumie przyszły zysk brutto można szacować nawet na około 70 mln zł, a może nawet więcej o ile uda się poprawić rentowność brutto. Zauważmy, że poprawa o każdy 1 proc. daje dodatkowe 5-6 mln zysku brutto, a przecież Robyg miał marże na poziomie 20 proc. i więcej. Można powiedzieć, że rynek patrzy na spółkę i przyszłość optymistycznie, ale optymizm ten nie jest pozbawiony podstaw. Natomiast niestety mało jest w tej chwili argumentów, żeby spółka jakoś znacząco rosła. Przeciwnie - można mieć obawy o kondycję rynku deweloperskiego i realizację celu sprzedażowego na 2016r.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.