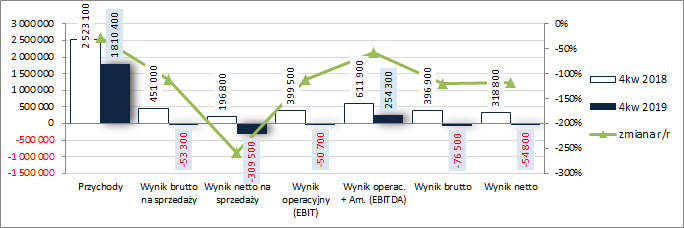

Powrót do przeszłości – omówienie sytuacji finansowej i wyników po IV kw. 2019 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW czwartym kwartale 2019 r. GK JSW kontynuowała negatywne tendencje wynikowe z wcześniejszych okresów sprawozdawczych notując spore regresy na poszczególnych poziomach

rachunku zysków i strat. W obszarze działalności podstawowej przychody ze sprzedaży spadły o 28 proc., wynik brutto na sprzedaży o 112 proc. (efekt znacznie mniejszego, aniżeli w przypadku przychodów, spadku kosztów własnych – -10 proc., co przełożyło się na spadek r/r marży brutto z 17,87 do -2,94 proc.), a wynik netto na sprzedaży o 257 proc. (koszty sprzedaży zmniejszyły się r/r o 16 proc., a koszty ogólnego zarządu wzrosły o 8 proc.!). Jeśli chodzi o dalsze poziomy wynikowe, to w efekcie wyższych r/r przychodów netto z działalności pozostałej (258,8 wobec 202,7 mln zł; efekt rozwiązania odpisu aktualizującego rzeczowe aktywa trwałe i wartości niematerialne) na poziomie wyniku operacyjnego mamy pewne ograniczenie regresu (spadek o 113 proc.), lecz już w przypadku wyniku brutto, wskutek zdecydowanie wyższych kosztów finansowych netto (25,8 wobec 2,6 mln zł), tempo spadku r/r ponownie wzrasta (-119 proc.). Ostatecznie, po uwzględnieniu obciążeń podatkowych, na poziomie wyniku netto spadek wyniósł 117 proc. Jak więc widać w rozpatrywanym kwartale Grupa JSW pierwszy raz od dłuższego czasu pokazała straty na całej rozciągłości rachunku wyników.

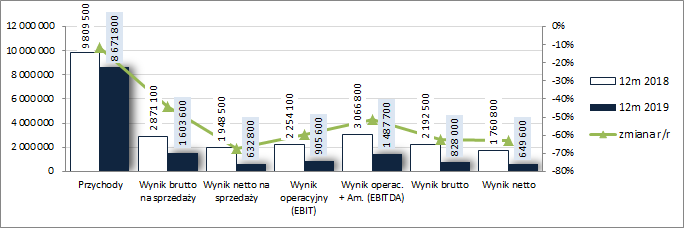

W odróżnieniu od danych kwartalnych w przypadku ujęcia rocznego wyników Grupy JSW poruszamy się nadal w obszarze zysków, lecz skala ich regresu r/r jest także znacząca. Przychody spadły o 12 proc., zysk brutto na sprzedaży o 44 proc., zysk netto na sprzedaży o 68 proc., zysk operacyjny o 60 proc., zysk brutto o 62 proc., a zysk netto o 63 proc.

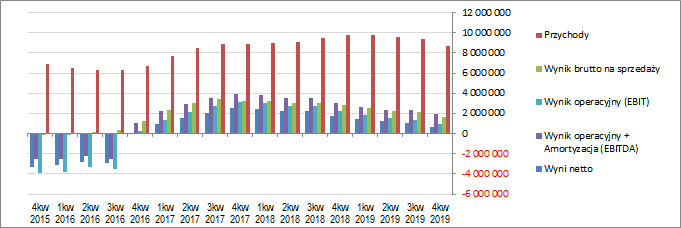

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach sprawozdawczych przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

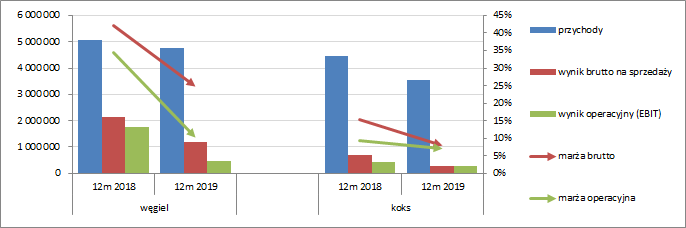

kliknij, aby powiększyć Biorąc pod uwagę rachunek segmentowy (wykresy poniżej, jednostka – tys. zł oraz %) można stwierdzić, że w rozpatrywanych okresach sprawozdawczych dużo bardziej negatywny wpływ na całościowe wyniki Grupy miał obszar związany z wydobyciem węgla aniżeli produkcją koksu (nie licząc zmian przychodów, zdecydowanie większe spadki wyników i marż).

kliknij, aby powiększyć

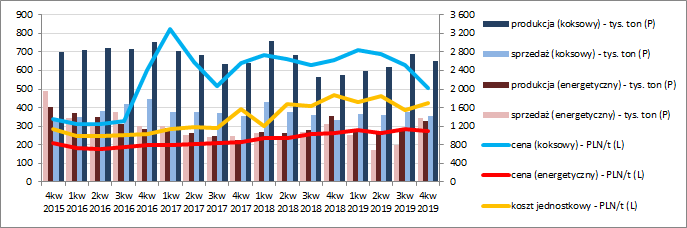

kliknij, aby powiększyć Przyglądając się nieco bardziej szczegółowo wynikom segmentowym (wykresy poniżej) można odnotować, że w przypadku segmentu węglowego o pogorszeniu wyników zdecydował głównie dużo większy spadek r/r cen węgla koksowego (-23 proc.) względem zmian jednostkowego kosztu wydobycia (-10 proc.). Z kolei w przypadku segmentu koksowego przy niższej r/r sprzedaży w tonach o 41,5 proc., ceny sprzedaży spadły r/r o blisko 20 proc., a jednostkowy koszt konwersji okazał się wyższy o 17 proc.

kliknij, aby powiększyć

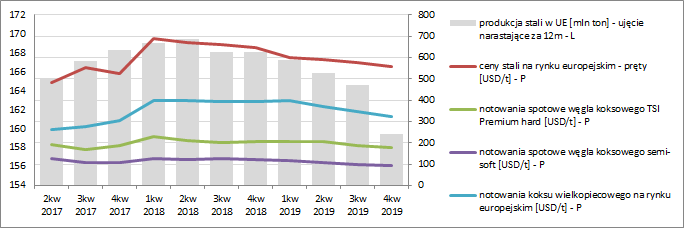

kliknij, aby powiększyćJak więc widać, wyniki Grupy są ostatnio pod sporą presją negatywnych zmian cen na rynku węgla i koksu, co sprawia, że wracają wspomnienia z okresu 2014-2015. Jednocześnie zmiany na rynku stali, który jest głównym odbiorcą dla Grupy JSW, również nie przedstawiają się pozytywnie – mniej więcej od III kw. 2018 r. zarówno produkcja stali jak i ceny stali na rynku europejskim spadają (wykres poniżej).

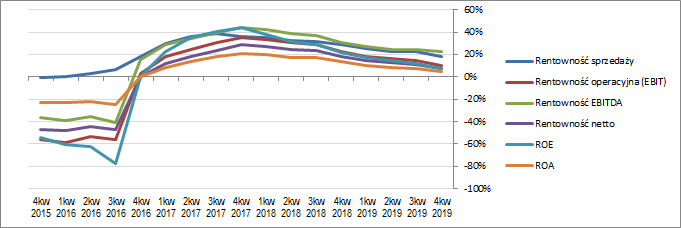

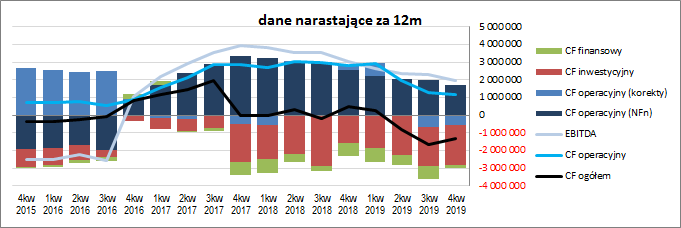

kliknij, aby powiększyć Z punktu widzenia tendencji wynikowych i efektywnościowych GK JSW w szerszej perspektywie czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) w jednym i drugim przypadku można stwierdzić od pewnego czasu stopniowe osuwanie się – zarówno wielkości wynikowe, jak i odpowiadające im wskaźniki rentowności, w ostatnich okresach sprawozdawczych notują spadki, co jak zauważono już wcześniej w dużym stopniu jest pochodną sytuacji na rynku węgla, który również tanieje.

kliknij, aby powiększyć

kliknij, aby powiększyćJak więc widać perspektywy na kolejne okresy sprawozdawcze nie są dla Grupy JSW zbyt optymistyczne (taniejący węgiel i ograniczenia produkcji stali), a należy do tego (a może zwłaszcza) dodać kwestie związane z pandemią koronawirusa, która może nie dotyka Grupy JSW jakoś znacząco od strony zaopatrzenia, lecz jeśli chodzi o samo funkcjonowanie (wprowadzenie trzyzmianowego systemu pracy w miejsce czterozmianowego oraz znaczny poziom absencji w pracy – ponad 30 proc.) i realizację dostaw kontraktowych (ograniczenia realizacji zobowiązań kontraktowych przez odbiorców z uwagi na „siłę wyższą”) oraz przyszłe zamówienia (wygaszanie produkcji przez europejskich producentów samochodów przekłada się na spadek popytu na stal i tym samym wpływa na redukcje obłożenia mocy produkcyjnych w hutach i opóźnienia ponownego uruchamiania wyłączonych hut – np. wielkiego pieca w Krakowie) już tak. Ostatnie szacunki wskazują, że trudna sytuacja na europejskim rynku stali utrzyma się co najmniej do końca czerwca 2020 r, co negatywnie wpłynie zarówno na ceny koksu i wolumen jego sprzedaży.

Jeśli doszukiwać się jakiś pozytywów dla Grupy JSW w całej tej sytuacji związanej z pandemią koronawirusa to niewątpliwie za taką kwestię należy uznać zawieszenie rozmów z organizacjami związkowymi na temat podwyżek wynagrodzeń, które są głównym składnikiem kosztów działalności Grupy.

Jeśli chodzi o

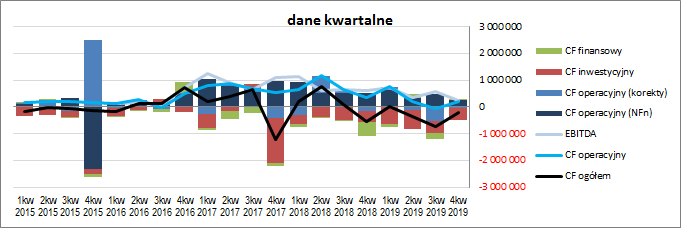

sprawozdanie z przepływów pieniężnych Grupy JSW za 4kw, to w ujęciu r/r można mówić tu o pewnej poprawie w tym sensie że ograniczono o ponad połowę ujemny wynik na poziomie salda ogólnego – odpływ środków wyniósł 219,3 wobec 559,7 mln zł przed rokiem (wykres poniżej po lewej – jednostka tys. zł). W głównej mierze zdecydował o tym obszar finansowy, gdzie odnotowano 31,6 mln zł dopływu środków wobec odpływu 540,6 mln zł przed rokiem. Jednocześnie zmiany r/r w zakresie przepływów operacyjnych i inwestycyjnych wpłynęły in minus na poziom salda ogólnego. W ramach przepływów operacyjnych Grupa wygenerowała znacznie mniej gotówki niż przed rokiem (207,2 wobec 373,3 mln zł), przy spadku nadwyżki finansowej netto o ponad połowę (250,2 wobec 531,2 mln zł). Z kolei w ramach działalności inwestycyjnej, mimo nieciekawych tendencji wynikowych, nadal wydatkowano spore środki (458,1 wobec 392,4 mln zł przed rokiem).

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) Grupa JSW nieco skorygowała ujemny wynik salda ogólnego, nie zmieniając przy tym za bardzo układu w zakresie struktury przepływów. Malejące przepływy operacyjne, w tym zwłaszcza nadwyżka finansowa, nie są w stanie w pełni pokryć utrzymujących się na relatywnie wysokim poziomie wydatków inwestycyjnych netto. Jednocześnie udział przepływów finansowych w tej układance od dłuższego czasu jest raczej marginalny.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejW sprawozdaniu z sytuacji finansowej Grupy JSW względem poprzedniego okresu sprawozdawczego suma bilansowa uległa zwiększeniu o 4 proc. Po stronie aktywów odpowiadał temu wzrost wartości składników trwałych o 1 proc. i obrotowych o 20 proc. (głównie za sprawą należności), a w przypadku pasywów spadek kapitału własnego o 1 proc. i wzrost zobowiązań ogółem o 14 proc. (zadłużenie krótkoterminowe zwiększyło się o 12 proc., a długoterminowe o 16 proc.; zadłużenie oprocentowane uległo przy tym zwiększeniu o 30 proc. i na koniec okresu stanowiło 16 proc. zadłużenia ogółem).

Zmiany te nie miały istotnego przełożenia na strukturę kapitałowo-majątkową Grupy (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), której ogólny obraz od pewnego czasu nie zmienia się – okolice równowagi jeśli chodzi o pokrycie aktywów trwałych kapitałami stałymi, przy jednoczesnym braku zapotrzebowania na kapitał obrotowy (zapasy i należności są mniejsze od krótkoterminowych zobowiązań nieoprocentowanych, w zdecydowanej większości handlowych). Co ciekawe mimo ogólnie ujemnego kapitału obrotowego netto (efekt braku zapotrzebowania, na co wskazano wyżej), jego składowa pieniężna (tzw. saldo płynności) przyjmuje wartości dodatnie (środków pieniężnych w bilansie jest więcej niż krótkoterminowych zobowiązań oprocentowanych). Tak więc na teraz tragedii, jeśli chodzi o strukturę kapitałowo-majątkową, nie ma. Jednocześnie jednak należy zauważyć, że w ostatnim czasie zasób gotówki w Grupie systematycznie maleje (350 wobec 1.650 mln zł przed rokiem), co odbija się również na kurczeniu owej składowej pieniężnej kapitału obrotowego (118,1 wobec 1.496,3 mln zł przed rokiem). Przy utrzymaniu tej tendencji w kolejnych okresach sprawozdawczych może już pojawić się tu problem.

kliknij, aby powiększyć

kliknij, aby powiększyćPod względem wskaźnikowym sytuacja Grupy JSW, podobnie jak jej wyniki i wskaźniki rentowności, ulega systematycznemu pogorszeniu. W obszarze płynności coraz częściej naruszane są graniczne poziomy bezpieczeństwa, choć całościowo (bilans, przepływy, kapitał obrotowy) nie wygląda to jeszcze może niebezpiecznie, to tendencja spadkowa jest wyraźna i za chwilę problem może już być. Podobne wnioski można wyciągnąć w odniesieniu do zadłużenia. Jego poziom ulega ponownie stopniowemu wzrostowi, co w połączeniu ze zmniejszaniem się zasobów gotówki i niższymi wynikami, przekłada się na pogarszanie w zakresie poszczególnych wskaźników obsługi długu. Potwierdzeniem tego stanu rzeczy jest również serwisowy rating wskazujący na koniec rozpatrywanego okresu na poziom A- wobec nie tak dawno notowanego AA. Jednocześnie biorąc pod uwagę tendencje, w jakich poruszają się wyniki i wskaźniki płynności oraz zadłużenia Grupy perspektywa jej ratingu jest negatywna.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/jsw,wykr... Ocena sytuacji rynkowejNa moment prezentowanego omówienia serwisowe automaty wskazują na dość znaczne niedowartościowanie notowanych na GPW akcji Grupy JSW. Należy przy tym jednak mieć na uwadze, że wyceny te bazują na danych historycznych, które nawet bez pandemii koronawirusa miałyby niewiele wspólnego z rzeczywistością, przy panujących tendencjach na rynku węgla i stali. Wspomniana pandemia natomiast dodatkowo namieszała negatywnie w otoczeniu rynkowym Grupy, a także wewnątrz niej, co sprawia że z dużym prawdopodobieństwem można założyć znaczne pogorszenie obrazu jej sytuacji wynikowo-finansowej w kolejnych okresach sprawozdawczych. Myślę, że szacowanie skali tego pogorszenia na dzień dzisiejszy nie ma sensu, gdyż w obecnych warunkach niepewności byłoby ono obarczone dużym błędem, co generalnie widać po spływających danych rynkowych i ich rozstrzale względem prognoz analityków.

Link do wskaźników

www.stockwatch.pl/gpw/jsw,wykr... oraz wycen

www.stockwatch.pl/gpw/jsw,wykr... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.