PREMIUM

289

Dołączył: 2014-12-15

Wpisów: 1 947

Wysłane:

9 września 2015 20:52:28

przy kursie: 24,93 zł

Adam Kiciński wspomniał, żę buyback byłby według nich lepszym rozwiązeniem niż dywidenda, jeśli chodzi wykorzystanie nadwyżek gotówki. Ja tą wypowiedź odebrałem jednak jako formę rozważań, z niewielkimi szansami na realizację.

|

|

70

Dołączył: 2015-02-06

Wpisów: 637

Wysłane:

9 września 2015 20:58:10

przy kursie: 24,93 zł

WatchDog napisał(a):A skąd ten wątek o skupie akcji? Przy prawie 6x wartość księgowa? www.gpwinfostrefa.pl/GPWIS2/pl...

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

Wysłane:

9 września 2015 22:35:48

przy kursie: 24,93 zł

Ah, przeoczyłem wątek.

Skup nie jest lepszym pomysłem dla akcjonariuszy, bo pogarsza wskaźniki.

Nie jest też egalitarny.

Potencjalnie może podtrzymywać kurs, co jednak bywa złudne.

Za to dywidenda jest mniej ciekawa podatkowo, no i wypadłaby blado. Przy obecnej kapitalizacji CDP 2,4 mld zł, musiałby wydać 120 mln zł żeby wyszła stopa 5%. A to trochę dużo, no i trzeba mieć taki zysk do podziału na rachunku wyników - a w spółkach cyklicznych w latach bez premier może być o to trudno.

|

|

|

|

|

32

Dołączył: 2012-09-24

Wpisów: 590

Wysłane:

9 września 2015 23:01:19

przy kursie: 24,93 zł

Tutaj dywidendy ani skupu akcji własnych nie będzie w najbliższych latach. Spółka chce i potrafi produkować gry AAA z najwyższej półki, ale na to potrzebne są pieniądze. A w marcu spodziewam się w nowej strategii informacji o nowych produkcjach studia oprócz Cyberpunka.

Wciąż mają dziesiątki ogłoszeń o prace, więc zespół ludzi do produkcji gier wciąż rośnie.

|

|

70

Dołączył: 2015-02-06

Wpisów: 637

Wysłane:

10 września 2015 16:47:00

przy kursie: 24,60 zł

2015-09-10 16:39 Warszawa (PAP) eksport do PDF drukuj

DM mBanku rekomenduje "kupuj" CD Projekt, cena docelowa 30,9 zł

Analitycy Domu Maklerskiego mBanku, w raporcie z 4 września, wydali rekomendację "kupuj" CD Projekt. Cena docelowa akcji spółki została ustalona na 30,9 zł.

"19 maja 2015 roku miał premierę Wiedźmin 3: Dziki Gon (W3), którego sprzedaż wyniosła 4/6 mln w pierwszych dwóch/sześciu tygodniach. Oczekujemy, że dystrybucja w IIH’15, będzie wspierana przez: (1) wydanie W3: Serce z Kamienia w X’15 oraz (2) większą bazę konsol PS4 oraz XONE. Na podstawie analizy sprzedaży topowych gier innych spółek z branży szacujemy, że do końca roku łącznie 9 mln graczy zakupi W3, co powinno przełożyć się na 513,4 mln PLN zysku netto w 2015 roku" - napisano w raporcie.

"Prognozujemy, że poziom gotówki na koniec roku wyniesie 491,8 mln zł i będzie się zwiększał w kolejnych latach. Zasoby finansowe zgromadzone na koniec 2015 roku pozwolą na sfinansowanie zakładanych przez nas projektów (grę CyberPunk 2077 + dodatki oraz Grę AAA + dodatek), pozostawiając 207,4 mln PLN wolnych środków (2x szacowne nakłady produkcyjne W3). Część inwestorów oczekuje wypłaty dywidendy, jednak naszym zdaniem lepszym wyjściem będzie reinwestowanie wygenerowanego zysku w kolejne produkcje" - dodano.

Zdaniem analityków ze względu na zwiększającą się popularność studia CD Projekt, wyższy budżet projektowy oraz oparcie gry na świecie CyberPunk (dobrze znanym graczom w USA), premiera produkcji w 2018 roku będzie jeszcze większym wydarzeniem medialnym oraz sukcesem komercyjnym niż Wiedźmin 3. Zakładają sprzedaż w pierwszym roku na poziomie 10 mln sztuk.

Analitycy oczekują, że zarząd zapowie następną grę osadzoną w świecie Wiedźmina (nie uwzględniamy jej w naszych prognozach) podczas publikacji strategii spółki w I kw. 2016 r., co może być dużym pozytywnym zaskoczeniem dla rynku.

Zwracają też uwagę na GOG.com, który znacząco poprawił dynamikę sprzedaży w pierwszej połowie 2015 r. i w przyszłości może stanowić źródło stabilnego zysku dla spółki.

"Biorąc pod uwagę rosnącą popularność studia CD Projekt RED, oceniamy że nasze założenia dotyczące wolumenów sprzedaży kolejnych projektów mogą okazać się zbyt konserwatywne" - napisano.

Raport wydano przy kursie 25,55 zł, a w czwartek o 16.20 za akcje spółki płacono 24,67 zł.(PAP)

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

10 września 2015 16:52:33

przy kursie: 24,60 zł

aircanada15 napisał(a):Adam Kiciński wspomniał, żę buyback byłby według nich lepszym rozwiązeniem niż dywidenda, jeśli chodzi wykorzystanie nadwyżek gotówki. Ja tą wypowiedź odebrałem jednak jako formę rozważań, z niewielkimi szansami na realizację. Taki zabieg moim zdaniem byłby sensowny tylko w przypadku akcji "na dołku" cenowym. Przy wysokiej wycenie może i ma jakiś sens może zwiększać kurs ale przy aktualnej kapitalizacji to bez sensu. Miałoby sens tylko wtedy gdyby spółka w przyszłym roku spodziewała się znacznego wzrostu kursu. Takie zabieg był sensowny w ubiegłym roku gdyby mieli na to pieniądze a le ledwie starczało na produkcję. Uważam ten pomysł za szkodliwy dla spółki. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

70

Dołączył: 2015-02-06

Wpisów: 637

Wysłane:

10 września 2015 17:56:38

przy kursie: 24,60 zł

baks

ta spółka jest w dołku cenowym

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

10 września 2015 18:40:28

przy kursie: 24,60 zł

Dołek, to rozumiem, że kurs spadnie o porządne kilkadziesiąt procent... Z pewnością CDR w dołki cenowym nie jest:

kliknij, aby powiększyć

|

|

70

Dołączył: 2015-02-06

Wpisów: 637

Wysłane:

10 września 2015 19:04:04

przy kursie: 24,60 zł

dla mnie dołek cenowy to odniesienie do obecnej sytuacji finansowej a nie technicznej przyjmując za powyższą prognozą zysk netto na poziomie 0.5 mld zł p/e = 4 przy obecnym kursie to jest dołek cenowy stooq.pl/q/?s=cdr_pe&d=201...zestawienie kursu i p/e pokazuje historyczną tendencję i skalę niedoszacowania

Edytowany: 10 września 2015 19:08

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

10 września 2015 19:19:17

przy kursie: 24,60 zł

Nie, no oczywiście... Skoro średnie P/E z ostatnich 2 lat to koło 150, to kurs powinien urosnąć co najmniej 30 razy, żeby dobić do średniej. A co jak będzie nawet przewartościowany? Dajmy na to PE=200 bo tyle już bywało. Bez kozery powiem 1500!

|

|

|

|

|

1

Dołączył: 2013-01-17

Wpisów: 105

Wysłane:

10 września 2015 19:20:51

przy kursie: 24,60 zł

A czy ten Twój dołek nie wynika przypadkiem z tego, że wcześniej P/E było mega wysokie, bo rynek dyskontował nadchodzący sukces, który wreszcie nastąpił? I teraz, żeby P/E wróciło do wcześniejszych wartości, to na horyzoncie musiałby się pojawić kolejny cel, który byłby następnym krokiem milowym w rozwoju fimy?

|

|

70

Dołączył: 2015-02-06

Wpisów: 637

Wysłane:

10 września 2015 19:25:32

przy kursie: 24,60 zł

a czy celem tym nie mogą być zyski z kolejnych kwartałów jaki p/e był po w1 i w2 nie mówię, ze ma tu być 1500, ale p/e = 15 zdaje się być średnią dla miśów po realizacji powyższej prognozy p/e = 4 i przez kolejne pół roku będzie dalej spadać p.s. p/e nie wróciło do wcześniejszych wartosci pe/ jest najniższe w historii i to przynajmniej dwukrotnie niższe tu widać to najlepiej stooq.pl/q/?s=cdr_pe&d=201...

Edytowany: 10 września 2015 19:29

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

10 września 2015 19:39:23

przy kursie: 24,60 zł

Niedźwiedziu, rynek patrzy dalej w przyszłość niż tylko na kolejne dwa czy trzy kwartały. Czy Twoim zdaniem przy obecnym kurie P/E za rok będzie wyższe czy niższe? Czy za dwa lata P/E będzie wyższe czy niższe? Przepraszam, że to piszę, ale na P/E patrzą giełdowe przedszkolaki. Problem w tym, że P "patrzy" w tył, a E "patrzy" w przód. Wiedźmin jest gigantycznym sukcesem dla spółki o wielkości CDR. Aby wyceniać spółkę znacznie wyżej produkcja TAKICH hitów musiałby także przyśpieszyć. Przecież CDR wypuszcza hit raz na 3 lata, a P/E będzie niski tylko rok po dacie premiery. Rynek to wie, rynek nie jest głupi. Ponadto Cyber Punk jest na tym etapie nadal sporą niewiadomą...

|

|

0

Dołączył: 2010-10-12

Wpisów: 136

Wysłane:

10 września 2015 19:52:52

przy kursie: 24,60 zł

baks napisał(a):aircanada15 napisał(a):Adam Kiciński wspomniał, żę buyback byłby według nich lepszym rozwiązeniem niż dywidenda, jeśli chodzi wykorzystanie nadwyżek gotówki. Ja tą wypowiedź odebrałem jednak jako formę rozważań, z niewielkimi szansami na realizację. Taki zabieg moim zdaniem byłby sensowny tylko w przypadku akcji "na dołku" cenowym. Przy wysokiej wycenie może i ma jakiś sens może zwiększać kurs ale przy aktualnej kapitalizacji to bez sensu. Miałoby sens tylko wtedy gdyby spółka w przyszłym roku spodziewała się znacznego wzrostu kursu. Takie zabieg był sensowny w ubiegłym roku gdyby mieli na to pieniądze a le ledwie starczało na produkcję. Uważam ten pomysł za szkodliwy dla spółki. 'wysokiej' wycenie, czyim zdaniem? Twoim. A np moim nie. I co teraz zrobimy.. Na dołku.. hehe. Gdzie jest 'dołek' to wiadomo tylko na policji. Dołki i górki na giełdzie są identyfikowalne wyłącznie post factum. Skoro są optymistami co do rozwoju spółki, to niech skupują. Nie widzę tu na forum żadnego ciekawego argumentu 'przeciw'

|

|

70

Dołączył: 2015-02-06

Wpisów: 637

Wysłane:

10 września 2015 19:54:27

przy kursie: 24,60 zł

anty teresa

wszystkie twoje analiz sprowadzają się do wytłumaczenia bieżącej sytuacji magicznym słowem "rynek".

jakby jutro kurs wystrzelił o 200% dobrałbyś do tego odpowiednie słowa i wytłumaczył dlaczego tak się stało, a sprowadziłoby się do konkluzji - rynek wycenił przyszłość

dlaczego w takim razie po w1 rynek akceptował p/e ponad 30, a po w2 ponad 25 i dlaczego teraz ma akceptować tylko 4

po każdej z premier p/e osiągało chwilowy dołek - zawsze powyżej 20 i potem stopniowo rosło

dlaczego tym razem po największym sukcesie, z którego zyski będą ściągane jeszcze przez długi czas, ma nie być wzrostów

jestem ciekaw

jako przedszkolak, który od 12 lat na giełdzie ma baczenie na wskaźnik p/e jestem ciekaw

tylko nie pisz, ze rynek nie jest głupi i wie lepiej - bo to ładne okrągłe słowa które nic nie znaczą

daj jakiś wskaźnik lub wartość, która odróżnia obecna sytuację od dwóch wcześniejszych

p/e będzie spadał do 2q 2016

przy okazji dwa biura maklerskie rekomendują kupuj wyznaczając ceny 31 i 34 - rozumiem ich analizy są błędne

Edytowany: 10 września 2015 19:59

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

10 września 2015 21:09:56

przy kursie: 24,60 zł

Cytat:wszystkie twoje analiz sprowadzają się do wytłumaczenia bieżącej sytuacji magicznym słowem "rynek". jakby jutro kurs wystrzelił o 200% dobrałbyś do tego odpowiednie słowa i wytłumaczył dlaczego tak się stało, a sprowadziłoby się do konkluzji - rynek wycenił przyszłość

Bo ten rynek jest naprawdę w dużej mierze efektywny. To najczęściej on ma rację, a nie drobny inwestor. Kurs sam z siebie na płynnym walorze nie skoczy o 200 proc. Owszem o 20 czy 30 może się spokojnie zmienić pod względem sentymentu. Dla mnie też nie ma jednej wartości w punkt. Wartość spółki to tak naprawdę przedział, nawet dla samego analityka. Zauważ, że w każdej rekomendacji, nawet tej dla CDR masz najczęściej 2 metody wyceny, które już dają pewien rozrzut. Masz także badanie wrażliwości na założone parametry, przy czym części tych założeń nie da się niczym uzasadnić. Zauważ, że to Ty chciałbyś aby akcje po premierze wyskoczyły w górę - z cytowanych danych do wysokości jak sądzę co najmniej 5 razy kapitalizacja. Tyle by było dla P/E=20 prawda? A przywoływany przez Ciebie jeden i drugi anal wycenia te akcje znacznie niżej. Spodziewam się przykładowo istotnej reakcji po trailerach CP, albo w szczególności po ujawnieniu kolejnego tytułu. Cytat:dlaczego w takim razie po w1 rynek akceptował p/e ponad 30, a po w2 ponad 25 i dlaczego teraz ma akceptować tylko 4

po każdej z premier p/e osiągało chwilowy dołek - zawsze powyżej 20 i potem stopniowo rosło

dlaczego tym razem po największym sukcesie, z którego zyski będą ściągane jeszcze przez długi czas, ma nie być wzrostów

jestem ciekaw

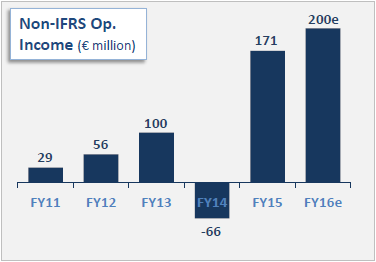

Bo wtedy znacznie inny był potencjał spółki. Jak sprzedaż jeden egzemplarz gry, to wzrost o 100 proc. oznacza tylko sprzedaż kolejnego. Jak sprzedaż 10 mln, to wzrost o 100 proc. oznacza już sprzedaż 20 mln. Skala - słowo klucz. Wtedy też relatywnie zyski z GOGa była bliżej zysków ze sprzedaży gier. Teraz rozjazd jest znacznie większy. Z resztą ja nie wcale nie twierdzę, że CDR jeszcze nie wzrośnie. Oczywiście, że może urosnąć, ale na tę chwilę jego wycena nie jest oderwana od rzeczywistości. Cytat:przy okazji dwa biura maklerskie rekomendują kupuj wyznaczając ceny 31 i 34 - rozumiem ich analizy są błędne Moim zdaniem żadna wycena nie jest błędna. Ona po prostu jakaś tam jest. Ja mogę zrobić poprawną merytorycznie wycenę CDR na 15 zł i na 80 zł. To jest wszystko kwestia założeń. Gdyby wszyscy mieli takie same założenia to nie byłoby handlu. Jak wspomniałem CDR dla mnie osobiście z dokładnością +/- 20 proc. jest na tę chwilę wyceniony przez rynek rzetelnie. Ale to moja wycena. Każdy może mieć inną. Ty także, choć Twój sposób szacowania wartości uważam za błędny - nielogiczny. Na wątku 11B pokazywałem kiedyś wyceną Take Two, czyli tych od GTA i serii gier sportowych 2K. Przyszłe p/e podobnie jak to robisz teraz przy CDR było 6 pomimo tego, że T2 posiada znacznie więcej klasowych tytułów. Zobaczmy, że wycena takiego Ubisoftu to aktualnie 3,2 raza kapitalizacja CDR. W CDR zysk jest znacznie bardziej nierównomierny. Średni zysk operacyjny Ubisoftu za ten i przyszły rok wynosie około 750 mln zł. Pewnie tyle samo (a może nawet wyżej) będzie wynosił zysk z prognozą na dwa lata do przodu. A w CDR ile będzie? Pozytywnie i optymistycznie nastawiony Aircanada policzył, że 350 mln: KlikMoże tyle będzie może nie. Ale to jest jakby 0,47 zysków UBI. Biorąc pod uwagę, że UBI ma już bazę userów online, co znacznie zmniejsza ryzyko nadal można twierdzić, że kapitalizacja CDR powinna wzrosnąć powiedzmy nawet dwukrotnie? Oczywiście mówimy o stanie wiedzy na dziś dzień. Bo za rok może być zupełnie inna gadka.

kliknij, aby powiększyć

|

|

PREMIUM

289

Dołączył: 2014-12-15

Wpisów: 1 947

Wysłane:

10 września 2015 22:27:25

przy kursie: 24,60 zł

Patrząc na zachowanie kursu po raporcie półrocznym, nasuwają mi się dwie główne przyczyny obecnego stanu rzeczy: realizacja zysków po wynikach zgodnych z consensusem( patrząc na prognozy przychodów np. BOŚ - zysk netto trafiony bardzo szczęśliwie) oraz przesunięcie chwili ogłoszenia strategii spółki na początek 2016. Rynek potrzebuje potwierdzenia, że drugi tytuł AAA obok Cyberpunk jest już w planach, trudno sobie wyobrazić by nie był to kolejny tytuł w świecie Wiedźmina.

Z wieści sprzedażowych: Reddsi bardzo starannie przygotowują premierę dodatku - Najpierw nadano dynamiki sprzedaży pudełkowej w USA dzięki promocji -30%, jednocześnie podobny bonus wprowadzono na GOG. Dziś po zakończeniu akcji GOGa, akcja -30% rozpoczęła się na Steam. Aż strach pomyśleć, jakie przychody wygenerują Black Friday etc.

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

11 września 2015 15:14:54

przy kursie: 24,74 zł

pies_lancuchowy napisał(a):[

Skoro są optymistami co do rozwoju spółki, to niech skupują. Nie widzę tu na forum żadnego ciekawego argumentu 'przeciw' Każdy może mieć swoje zdanie na ten temat jest duża kasa w spółce a w najbliższych miesiącach będzie dużo więcej i coś muszą z nią zrobić a to zależy tylko od akcjonariuszy : - skup akcji - dywidenda - uruchomienie dodatkowych produkcji Ja sam chyba skłaniałbym się ku ostatniej pozycji , bo może przynieść największą korzyść. Stąd nie wykluczałbym prawdziwości plotki w mediach o możliwej kontynuacji sagi Wiedźmin. Przy tak dużej kasie w spółce chyba mogą się pokusić o niespodziankę dla fanów tej serii. Przy rozsądnym zarządzaniu kasą może wystarczyć kasy i na produkcję Cyberpunka i na W4 ...  Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

Edytowany: 11 września 2015 15:15

|

|

PREMIUM

289

Dołączył: 2014-12-15

Wpisów: 1 947

Wysłane:

11 września 2015 16:42:19

przy kursie: 24,74 zł

Kasa na Cyberpunka i drugi projekt wlasciwie jest juz na koncie spolki. Byc moze nawet za duzo, bo przeciez zaliczki dystrybutorow pokryja duza czesc kosztow produkcji.

|

|

PREMIUM

289

Dołączył: 2014-12-15

Wpisów: 1 947

Wysłane:

11 września 2015 21:17:07

przy kursie: 24,74 zł

anty teresa: Nie mam nawet zamiaru porównywać CD Projekt do takiego kombinatu, jakim jest Ubisoft, jednak skoro sam przywołałeś jednego z gigantów branży, dysponującym niezwykle bogatym portfolio, to warto mu się bliżej przyjrzeć. 6,15 mld zł przychodu za ostatni rok fiskalny. 585 mln zł zysku operacyjnego, 365 mln zł zysku netto. Rok wcześniej: 4,23 mld zł przychodów, strata operacyjna 411 mln zł, 275 mln zł straty netto. Jeśli chodzi o źródła finansowania, to w tym roku zaciągnęli m.in pożyczkę na 200 mln euro, z lat wcześniejszych mają do spłacenia inną pożyczkę na 250 mln euro. Wczesniej wyemitowali obligacje na 60 mln euro. Dodatkowo kilka otwartych linii kredytowych.

Tylko w 2014 wydali Far Cry 4, Watch Dogs, Assassin's Creed Rogue, Assassin's Creed Unity, Child of Light, The Crew, i wiele innych.

A jednak kokosów tu nie widać. Czy rzeczywiście CD Projekt ma tu powody czegokolwiek się wstydzić ?

Edytowany: 11 września 2015 21:17

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.