WLO1214:

Analiza wypłacalności GK Włodarzewska S.A. (GKWLO) na podstawie danych finansowych z raportu rocznego za 2013r Na dzień analizy na rynku Catalyst notowane są 3 serie obligacji analizowanego Emitenta o łącznej wartości nominalnej 31,6 mln zł.

W relacji do stanu na koniec grudnia 2012 roku suma bilansowa GKWLO zwiększyła się o 16% do 475 mln zł. Po stronie aktywów odpowiadało to wzrostowi wartości aktywów trwałych o 22% (głównie w zakresie nieruchomości) oraz obrotowych o 2% (głównie należności i środki pieniężne). Z kolei po stronie pasywów wiązało się to ze wzrostem kapitału własnego o 30% oraz zadłużenia ogółem o 7%. W odniesieniu do zadłużenia Emitenta, wskazane wyżej zmiany były przede wszystkim rezultatem wzrostu zadłużenia długoterminowego o 21% (w tym zwłaszcza długu oprocentowanego o 23%), co przeważyło nad zmniejszeniem długu krótkoterminowego o 17% (tu także dominowały zmiany w obszarze zadłużenia oprocentowanego – spadek o 42%). W związku z powyższymi zmianami poprawie uległa czasowa struktura zadłużenia Grupy – obecnie zadłużenie długoterminowe przeważa nad krótkoterminowym w relacji 71-29 (wcześniej przewaga wynosiła 63-37). Jednocześnie zwiększeniu o 2% uległo zadłużenie oprocentowane Grupy i na koniec grudnia 2013 roku stanowiło ono nieco ponad 60% jej zobowiązań ogółem.

Wzrostowym tendencjom w zakresie głównych pozycji bilansowych Emitenta towarzyszyła w analizowanym okresie również poprawa jego wyników finansowych. Przychody GKWLO wzrosły r/r o 28%, zysk brutto na sprzedaży o 12%, zysk operacyjny o 105%, a netto o 182% (w tym dla akcjonariuszy o 617%). Jednocześnie jednak, mimo pozytywnej wymowy tych zmian, należy zwrócić uwagę na pewne mankamenty – w porównaniu z 2012r Emitent odnotował pogorszenie w obszarze rentowności core biznesu (wzrost wyniku brutto na sprzedaży nie dorównywał wzrostowi przychodów), a znaczny przyrost zysku operacyjnego wynikał głównie z ekstra przychodów operacyjnych związanych z aktualizacją wartości aktów niefinansowych (zapewne nieruchomości).

Korzystniej pod względem interpretacyjnym prezentują się natomiast zmiany w zakresie głównych sald rachunku przepływów pieniężnych Emitenta. Wobec samych odpływów gotówki zanotowanych w 2012r w analizowanym okresie GKWLO wypracowała gotówkę na działalności operacyjnej, która pozwoliła na nadwyżkowe pokrycie inwestycyjnych i finansowych wydatków netto. W związku z powyższym na poziomie salda ogólnego Grupa wykazała ok 0,4 mln zł dopływu gotówki wobec 15,4 mln zł odpływu rok wcześniej.

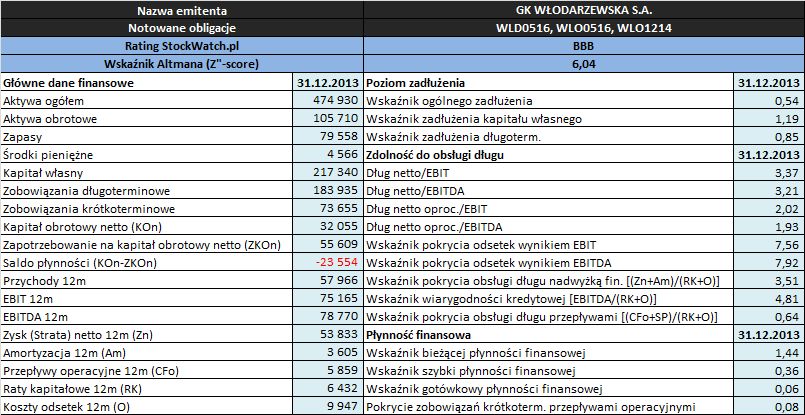

Zaktualizowane na koniec grudnia 2013 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie raportów okresowych Emitenta

Raport za 2013 rok wskazuje zasadniczo na pewną poprawę sytuacji finansowej GK Włodarzewska, przy czym jednocześnie nadal nie można jej jednoznacznie uznać za w pełni korzystną.

W obszarze

płynności finansowej sytuacja Emitenta w skali 2013 roku uległa poprawie pod każdym względem, choć trudno tu mówić o jakimś specjalnym komforcie bezpieczeństwa. W ramach ujęcia statycznego płynności mamy pozytywny odczyt wskaźnika bieżącego (pokrycie zobowiązań krótkoterminowych składnikami obrotowymi majątku), ale już w odniesieniu do wskaźników szybkiego i gotówkowego pojawia się tu spora luka. Bardzo słabo prezentuje się również płynność Emitenta w ujęciu dochodowym – przepływy operacyjne pozwalają na pokrycie raptem 8% zobowiązań krótkoterminowych (jest to i tak postęp bo w poprzednim roku z racji odpływu gotówki na poziomie operacyjnym pokrycia zobowiązań krótkoterminowych nie było w ogóle). Z kolei w przypadku ujęcia strukturalnego płynności należy zauważyć, że mimo wyraźnej poprawy w zakresie kapitału obrotowego netto i tak jest go za mało względem potrzeb Grupy, stąd konieczność uzupełnień w postaci zadłużenia oprocentowanego i w efekcie ujemne saldo płynności.

W obszarze

poziomu zadłużenia można stwierdzić pewien spadek w zakresie podstawowych wskaźników zadłużenia (ogólne zadłużenie aktywów zmniejszyło się r/r o 5pp do 54%, a zadłużenie kapitału własnego o 26pp do 119%) wskazujący na pewne ich oddalenie się od obszaru wartości uznawanego za niebezpieczny. Jednocześnie Emitent zachował prawidłową strukturę kapitałowo-majątkową (nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi), choć nieco niepokojąco wygląda duże zaangażowanie kapitału obcego (aktywa trwałe tylko w 59% są pokryte kapitałem własnym).

Z kolei w zakresie

zdolności do obsługi zadłużenia sytuacja Emitenta prezentuje się dość komfortowo:

- okres spłaty ogólnego zadłużenia netto wynikami EBIT i EBITDA jest na poziomie ok 3 lat, a w przypadku samego długu oprocentowanego ok 2 lat;

- wyniki EBIT i EBITDA ze sporą nadwyżką wystarczają na pokrycie odsetek;

- łączne pokrycie rat kapitałowych i odsetek różnymi kategoriami wynikowymi oraz przepływami operacyjnymi i środkami pieniężnymi w kasie generalnie jest pełne (jedynie w przypadku przepływów operacyjnych warunek ten nie jest spełniony).

Oczywiście pamiętać tu należy o istotnym pozytywnym wpływie na bieżący wynik operacyjny aktualizacji wartości aktów niefinansowych, co jest czynnikiem podważającym jego jakość. Eliminacja wpływu tego czynnika z pewnością przełożyłaby się na wyraźne pogorszenie odczytów w zakresie przywołanych wyżej wskaźników, przy czym i tak pełne pokrycie rat kapitałowych i odsetek byłoby zachowane.

Wskaźnik Altmana (Z''-score) oraz Rating StockWatch.plBazujący na modelu Altmana rating StockWatch.pl dla GK Włodarzewska w analizowanym okresie uległ poprawie z poziomu BB do BBB, sygnalizując poprawę jej sytuacji finansowej. Jest to generalnie zbieżne z omówionymi wyżej wynikami analizy wypłacalności choć w mojej opinii nieco na wyrost (wyższy rating to zasadniczo zasługa wzrostu wartości kapitału obrotowego, którego i tak jest deficyt, oraz poprawy rentowności operacyjnej aktywów, co wynikało głównie z pozytywnej aktualizacji wartości aktywów niefinansowych).

Link do

kalkulatora rentowności obligacji Włodarzewska S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj