0

Dołączył: 2009-03-25

Wpisów: 29

Wysłane:

30 listopada 2012 14:32:26

podaję z Pulsem Biznesu i myślę, że czas rozpocząć wątek - bo na tej spółce będzie się działo i będzie ciekawie

W najbliższy poniedziałek, 3 grudnia na rynku NewConnect zadebiutują akcje spółki Orphee.

Spółka pozyskała z oferty prywatnej około 59 mln zł brutto, które to środki chce przeznaczyć m.in. na przejęcie spółki z Europy Zachodniej.

Orphee specjalizuje się w produkcji i dystrybucji wysokiej klasy analizatorów i odczynników diagnostycznych. Posiada zakłady produkcyjne w Polsce, Irlandii i Szwajcarii.

Jej największym akcjonariuszem jest PZ Cormay, który po ofercie prywatnej zachowa 67% akcji Orphee.

O ilę się nie mylę będzie to największa spółka na NC.

Edytowany: 19 grudnia 2012 14:02

|

|

0

Dołączył: 2009-03-25

Wpisów: 29

Wysłane:

19 grudnia 2012 08:19:15

przy kursie: 10,09 zł

www.stockwatch.pl/komunikaty-s...Cytat:Spółka zawarła Porozumienie, parafując jednocześnie ostateczną Umowę Zakupu Akcji (dalej: \"Umowa Zakupu\") oraz Umowę Akcjonariuszy.

Przedmiotem Umowy Zakupu jest nabycie 50 proc. akcji, uprawniających do 50 proc. głosów, spółki z siedzibą w kraju Europy Zachodniej. Przedmiotem działalności podmiotu, którego akcje Spółka nabywa, jest produkcja aparatury i testów do immunologii i mikrobiologii. Obszary te odpowiadają za ponad 30 proc. światowego rynku diagnostyki medycznej. Obecnie Spółka nie jest obecna w tych obszarach rynku.

Podmiot, którego akcje Spółka nabywa, posiada zarówno własne zakłady produkcyjne, jak również najwyższej klasy portfolio produktów komplementarnych do oferty Spółki, a także doświadczony zespół ds. badań i rozwoju. Podmiot ten wygenerował w 2011 r. ponad 2 mln EUR zysku netto i ponad 5 mln EUR wyniku EBITDA, osiągając ponad 22 mln EUR przychodów ze sprzedaży, dług netto wyniósł około 11 mln EUR.

Wartość Umowy Zakupu wynosi 15 mln EUR.

Kod:/mod: Proszę podawać cytaty i linki a nie wklejać teksty./

Edytowany: 19 grudnia 2012 08:27

|

|

0

Dołączył: 2012-03-21

Wpisów: 16

Wysłane:

19 grudnia 2012 09:41:48

przy kursie: 9,67 zł

nie podoba mi się jak karmia nas informacjami. Podają że kupują spółkę która wygenerowała w 2011 roku jakieś tam przychody i zyski, a przecież mamy końcówkę 2012 i z pewnością są już oficjalnie znane dane za ten rok. Dlaczego nie ma o tym zadnej informacji ????? Nie wiemy co to za spółka i nie wiemy czy ma dodatnią czy ujemna dynamikę swoich wyników . NIE PODOBA MI SIE takie traktowanie małych akcjonariuszy!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

|

|

|

|

|

0

Dołączył: 2009-02-01

Wpisów: 279

Wysłane:

21 kwietnia 2013 15:38:22

przy kursie: 9,20 zł

No i mamy nową emisję. Na zasadach prawa szwajcarskiego

|

|

0

Dołączył: 2011-09-06

Wpisów: 162

Wysłane:

18 sierpnia 2013 18:56:52

przy kursie: 8,80 zł

Witam, interesująca spółka o ponadprzeciętnej jak na NC kapitalizacji i cisza wokół? Czy ekipa SW pokusiłaby się o analizę raportu za 2Q?  Dziękuję i pozdrawiam Frogger

|

|

0

Dołączył: 2012-04-14

Wpisów: 151

Wysłane:

23 sierpnia 2013 16:26:56

przy kursie: 8,50 zł

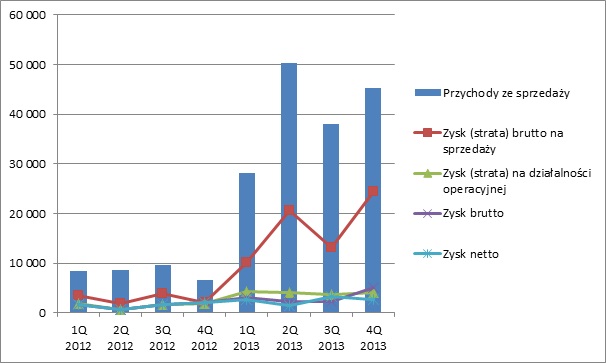

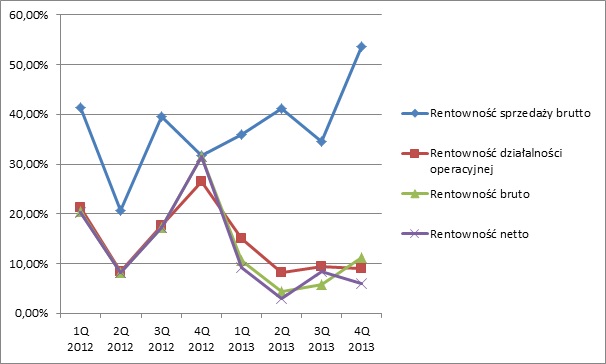

Omówienie raportu okresowego Orphee za 2Q 2013r.Orphee jest spółką zależną w stosunku do Cormaya w grupie kapitałowej PZ Cormay SA, a jednocześnie jest spółką dominującą w grupie niższego rzędu – grupie Orphee SA. W 2. połowie 2012r. rozpoczęty został proces reorganizacji grupy Cormay, który skutkuje tym, że Orphee będzie odpowiedzialna za działalność akwizycyjną, dystrybucyjną i produkcyjną, a Cormay – za sferę badań i rozwoju (Research & Development). To sprawi, że Orphee będzie wiodącą marką grupy. Choć jak to w grupach kapitałowych bywa – dobrobyt akcjonariuszy mniejszościowych Orphee zależał będzie w dużej mierze od umów podpisanych z Cormay – akcjonariuszem większościowym. Czyli od tego, jak te dwie spółki podzielą się marżą. Raport, jak na spółkę notowaną na NewConnect jest dość porządny. Wyniki Orphee podane są zarówno w frankach szwajcarskich, jak i w złotówkach, a dodatkowo podane są wyniki grupy Diesse (w euro). Jest prezentowany kompletny bilans, rachunek zysków i strat i przepływy pieniężne. Ocena obecnej sytuacji nie jest problemem, ale problemów przysporzyć może ocena sytuacji w odniesieniu do tego co było i do tego co ma być. Próżno szukać jakichkolwiek trendów w wynikach, jako iż w ciągu roku zmieniła się całkowicie rola spółki Orphee, skala działalności i kapitał (z mającej miejsce w październiku 2012r. oferty prywatnej spółka pozyskała 58,7 mln zł przeznaczone na akwizycje). Obecnie do grupy Orphee SA należą grupa Diesse, Kormiej Rusłand, Kormej Diana i Innovation Enterprises. Przy czym grupa Diesse została zakupiona w 1Q 2013r. za kwotę 15 mln euro (Orphee stało się właścicielem 50% udziałów grupy, płacąc za nie 15 razy roczny zysk), a pozostałe spółki przed reorganizacją należały bezpośrednio do PZ Cormay. Przeniesienie własności odbyło się w zamian za emisję akcji przez Orphee SA dla PZ Cormay. Przejmując grupę Diesse, Orphee przejęło także całkiem niemałe zobowiązania – jednostkowo Orphee wykazuje zobowiązania w wysokości 22 mln zł, a na poziomie skonsolidowanym w wysokości – 250 mln zł. Są to wszystko zobowiązania wobec podmiotów trzecich, bo konsolidacja metodą pełną ma to do siebie, że nie pokazuje się zobowiązań i należności wewnątrzgrupowych. Kapitał własny na poziomie skonsolidowanym wynosi 75 mln zł, a więc jest zadłużony w stosunku Debt/Equity = 3,33. Z raportu wynika, że część zobowiązań powinna zniknąć po zakupie przez Orphee pozostałych 50% akcji grupy Diesse (księgowane jest prawo żądania odkupu pozostałych akcji Diesse). Zakup grupy Diesse motywowany był wystąpieniem synergii kosztowych i przychodowych: synergii ofertowej (sprzedaż urządzeń i testów z zakresu immunologii), jak i dot. rynków geograficznych (Diesse jest obecny na rozwiniętych rynkach, podczas gdy PZ Cormay na rynkach rozwijających się). Należy zaznaczyć, że w obecnych wynikach nie widać efektów synergii, ale ich materializacji należy spodziewać się w przyszłości. Spółki Kormiej Rusłand, Kormej Diana i Innovation Enterprises, Orphee otrzymało w zamian za emisję akcji dla PZ Cormay. Jest to transakcja wewnątrzgrupowa, więc ciężko stwierdzić, czy odbyło się to po cenach rynkowych, czy po jakichś innych (znamy liczbę akcji, jakie dostało Cormay, ale nie znamy wartości przejmowanych przez Orphee spółek). W 2. półroczu 2013r. Orphee dodatkowo otrzyma od PZ Cormay aktywa produkcyjno-dystrybucyjne (w zamian za emisję akcji, która miała miejsce w obecnym kwartale). Ta reorganizacja ma mniejsze znaczenie dla akcjonariuszy Cormay, jako iż to wszystko i tak do Cormaya należy, znaczenie jednak spore ma dla akcjonariuszy mniejszościowych Orphee i z ich punktu widzenia ceny po jakich Orphee nabywa te aktywa i spółki są ważne. Spółki Kormiej Rusłand i Kormej Diana mają dodatnią dynamikę wyników, a Innovation Enterprises ma dynamikę ujemną. Przejdźmy już teraz do wyników grupy Orphee. Porównamy wyniki dwóch kwartałów tego roku. W pierwszym kwartale zakupiona została grupa Diesse, a więc wyniki 1Q 2013r. nie uwzględniają jeszcze działalności grupy Diesse. Wyniki grupy Orphee (w tys. franków szwajcarskich).

kliknij, aby powiększyćMarże.

kliknij, aby powiększyćJeśliby przejęcie oceniać po samym tylko skoku przychodów, należałoby je ocenić pozytywnie, patrząc jednak na wyniki już niekoniecznie. Wzrosły znacznie koszty sprzedaży i koszty administracyjne, powodując, że marża na poziomie operacyjnym zmalała z 15% do 8%. Wzrosły również koszty finansowe powodując, że marża na poziomie zysku brutto spadła z 10% na 4%, a marża zysku netto z 9% do 3%. Tak więc przychody rosną prawie dwukrotnie, a akcjonariusze zarabiają mniej. Wzrost przychodów jest w głównej mierze zasługą samej grupy Diesse, której przychody w 2Q 2013r. wyniosły 10,2 mln euro (12,6 mln franków). Zgodnie z raportem przychody grupy Diesse w 2Q 2013r. stanowiły więc 86% wszystkich przychodów grupy Orphee. I gdybyśmy nie uwzględnili wyników grupy Diesse, moglibyśmy zauważyć, że przychody i zyski grupy Orphee w 2Q 2013r. uległy znacznemu pogorszeniu. Z rachunku przepływów pieniężnych widać, że spółka generuje gotówkę na poziomie operacyjnym. W działalności inwestycyjnej widzimy wydatki w wysokości 207 mln zł, będące wynikiem akwizycji prowadzonych przez grupę w 2013r. W działalności finansowej widać zaciągnięcie kredytów w wysokości 60 mln zł, inne wpływy finansowe w wysokości 55 mln zł i skup akcji własnych w kwocie 127 mln zł. Chodzi tu o skup akcji którejś z zależnych spółek (przypuszczalnie Diesse sprzed przejęcia), ponieważ w jednostkowych przepływach pieniężnych nie ma tej pozycji. Ze względu na to, że w bilansie prezentowany jest tylko stan na 30.06.2013r. i 30.06.2012r., a w poprzednich sprawozdaniach bilansu w ogóle nie publikowano, nie jesteśmy w stanie rozpoznać dynamiki zmian w pewnych pozycjach. Z tego co było publikowane w 1Q 2013r. widać, że należności i zobowiązania w tym kwartale w niewielkim stopniu wzrosły (należności wzrosły o 2 mln franków, a zobowiązania – o 8 mln franków). Kapitalizacja Orphee wynosi 210 mln zł. Rynek wycenia akcje spółki 2,8 razy powyżej ich wartości księgowej (C/WK = 2,8) i 26 razy roczny zysk (C/Z = 26). Rynek wierzy więc albo w zadziałanie wspominanych wyżej synergii, albo w sukces BlueBoxa. W każdym razie spodziewa się dodatniej dynamiki zysków w przyszłości. Tutaj, a także biorąc pod uwagę możliwość korzystania głównego akcjonariusza ze swojej pozycji dominującej – należy się doszukiwać ryzyka inwestowania w te walory. Ciekawostką jest, że Cormay nabył 100% akcji Orphee w 2010r. za kwotę 3 mln zł (ułamek dzisiejszej kapitalizacji), a dzisiaj nadal pozostaje większościowym udziałowcem spółki (udział 54,45%). >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 23 sierpnia 2013 16:29

|

|

0

Dołączył: 2011-09-06

Wpisów: 162

Wysłane:

23 sierpnia 2013 18:00:20

przy kursie: 8,50 zł

Dzięki za świetne omówienie - trudno było rozeznać się w świetle ostatnich przejęć.

|

|

38

Dołączył: 2012-07-19

Wpisów: 907

Wysłane:

23 sierpnia 2013 21:07:31

przy kursie: 8,50 zł

Omówienie wyników też mi się podobało.

Czy może ktoś zna szczegóły dotyczące występów Blue Box w Houston. Na stronie CRM jest dość suchy komunikat. Plan targów w Houston wskazuje, że CRM występowało razem z Diesse (w proporcji 1/3 do 2/3), tuż obok sekcji Biotech/Research.

Może jakieś zdjęcia?

|

|

0

Dołączył: 2009-03-25

Wpisów: 29

Wysłane:

26 listopada 2013 09:43:51

przy kursie: 8,53 zł

Rada Dyrektorów Orphée SA z siedzibą w Genewie, Szwajcaria (Spółka), informuje, iż w dniu 25 listopada 2013 r., Spółka złożyła do Komisji Nadzoru Finansowego wniosek o zatwierdzenie prospektu emisyjnego w związku z ubieganiem się o dopuszczenie akcji Spółki w liczbie 24. 608 500 (dwadzieścia cztery miliony sześćset osiem tysięcy pięćset) do obrotu na rynku regulowanym. Podstawa prawna : § 3 ust. 1 Załącznika nr 3 do Regulaminu Alternatywnego Systemu Obrotu, istotne zdarzenie. podaję za: www.bankier.pl/wiadomosc/ORP-Z...Czy ktoś się orientuje ile czasu potrzeba od takiego wniosku do momentu kiedy spółka będzie pierwszy raz notowana na głównym ?

|

|

0

Dołączył: 2012-04-14

Wpisów: 151

Wysłane:

4 grudnia 2013 15:50:05

przy kursie: 8,35 zł

Omówienie raportu okresowego grupy Orphee za 3Q 2013r.Orphee jest centralnym punktem reorganizacji operacyjnej Grupy Cormay. Tylko w tym roku miały miejsce 2 emisje akcji i w pierwszej połowie roku przejęcie 50% udziału w Grupie Diesse finansowane emisją z zeszłego roku. Pierwsza emisja, jaka miała miejsce w tym roku, już po przejęciu Grupy Diesse była skierowana do PZ Cormay (1 013 099 akcji) w zamian za przejęcie kontroli nad spółkami Kormiej Rusłand, Kormej Diana i Innovation Enterprises. Druga emisja (3 kwartał, 6 995 401 akcji) została skierowana po części do PZ Cormay (2 386 901 akcji) w zamian za aktywa produkcyjne, które Orphee ma nabyć w 1. połowie 2014r., a po części do inwestorów zewnętrznych (4,6 mln akcji). 4,6 mln akcji * 8 zł (cena emisyjna) = 36,8 mln zł ma być przeznaczone na przejęcie pozostałych 50% Grupy Diesse. Na dzień sporządzenia raportu Cormay był posiadaczem 54,45% akcji Orphee. W ramach reorganizacji operacyjnej Grupy Cormay, Orphee ma stać się czołową marką Grupy. Orphee ma być odpowiedzialne za produkcję, dystrybucję i akwizycję, stąd przejęcie bezpośredniej kontroli nad spółkami, które poprzednio należały do Cormay i planowane przejęcie aktywów produkcyjnych Cormay. Cormay ma pozostać odpowiedzialny wyłącznie za dział badań i rozwoju. Prowadzona restrukturyzacja Grupy ma przełożyć się na lepszą przejrzystość struktury Grupy kapitałowej i odpowiedni podział kompetencji w ramach Grupy. O przyczynach i skutkach mającej miejsce reorganizacji pisałem więcej w omówieniu za poprzedni kwartał, dlatego przejdę od razu do omówienia wyników. Przychody Grupy Orphee w tym roku stanowią ok. 85% całkowitego przychodu Grupy Cormay. Stąd też w wynikach Grupy Orphee powinniśmy móc rozpoznać podobne tendencje, co dla wyników Grupy Cormay.

kliknij, aby powiększyć Wyniki podane są w tys. franków szwajcarskich. Omawiając wyniki Grupy Cormay za 3. kwartał 2013r. wskazałem, aby przykładać mniejszą uwagę do wartości nominalnych przychodów i zysków, a skupić się na rentownościach. Patrząc na powyższy wykres można dostrzec dynamiczny wzrost przychodów w 1q 2013r., a potem także w 2q 2013r. Wzrost przychodów jest oczywiście pośrednim wynikiem dokapitalizowania Spółki (emisja akcji, przejęcie zobowiązań, a potem kolejne emisje), a bezpośrednim wynikiem przejęcia Grupy Diesse. Nominalny wzrost kapitału zaangażowanego w działalność pociągnął za sobą wzrost przychodów i wzrost zysków. Kwestią jednak, która ma znaczenie jest rentowność kapitału i rentowność sprzedaży. Obecne ROE wynosi ok. 11%, a rentowność sprzedaży netto 8,3%. Tak prezentują się rentowności sprzedaży.

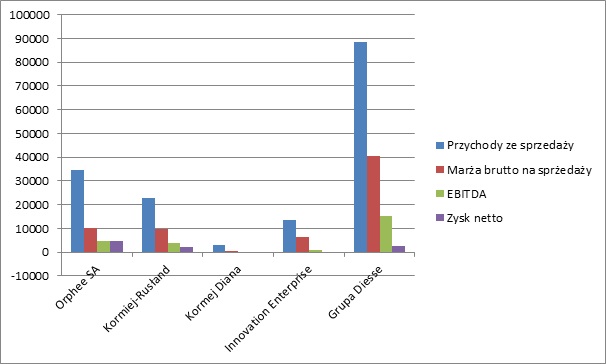

kliknij, aby powiększyćJak widać, w tym kwartale spadła rentowność sprzedaży brutto przy jednoczesnym spadku przychodów i ta sama sytuacja miała miejsce w Grupie Cormay. Warto jednak zwrócić uwagę, że w Grupie Cormay zaobserwowaliśmy nominalny spadek zysków i rentowności na niższych poziomach rachunku wyników, a w Grupie Orphee w tym kwartale zarówno zyski, jak i rentowności odnotowały dodatnią dynamikę. Przyczyną takiego stanu rzeczy są pogarszające się rentowności wyników jednostkowych Cormay. W tym kontekście to stawia Orphee w lepszym świetle, choć w sumie sytuacja nie powinna być zaskoczeniem, biorąc pod uwagę fakt, że Orphee przejęła od Cormay potencjalnie tą bardziej zyskowną część biznesu – produkcję i dystrybucję. Wzrost rentowności działalności operacyjnej, przy jednoczesnym spadku rentowności sprzedaży brutto oznacza, że Grupa Orphee uporała się do pewnego stopnia z kosztami stałymi, o których wysokim poziomie wspominałem w poprzednim omówieniu. Całkowity obraz mających miejsce zmian organizacyjnych Grupy powinien być jednak zauważalny dopiero w przyszłym roku. Póki co, sytuacja Grupy Orphee rysuje się nieco lepiej od sytuacji Grupy Cormay. Taka a nie inna organizacja Grupy generuje oczywiście ryzyka dla obu stron: Cormay kontroluje Orphee w 54% i patrząc przez aspekt samych zysków/dywidend, akcjonariusze Cormaya będą musieli dzielić się zyskami Grupy z akcjonariuszami mniejszościowymi Orphee. Orphee z kolei jest zależne od Cormaya i jest częścią większej Grupy, co może prowadzić do niekorzystnych dla Orphee umów i decyzji, które mają na celu dobro całej Grupy Cormay, aniżeli tylko dobro grupy niższego rzędu – Grupy Orphee. Poniżej prezentuję jednostkowe wyniki za 3 kwartały 2013r. poszczególnych spółek wchodzących w skład Grupy Orphee (w tys. zł).

kliknij, aby powiększyćOrphee w stosunku do analogicznego okresu zeszłego roku utrzymuje przychody na stałym poziomie, poprawie uległy jednak rentowności. Za skok przychodów Grupy Orphee (jako całości) w tym roku odpowiedzialne są wyłącznie przejęte spółki. Największe zyski i przychody generuje Grupa Diesse, która na dziś należy do Orphee w 50%. Wyniki Grupy Diesse, jako iż stanowi największą wartość dla Grupy (generuje największy zysk i Grupa rozpoznaje potencjał do wzrostu na drodze synergii) omówię osobno: Sprzedaż Grupy Diesse w tym kwartale uległa nieznacznemu pogorszeniu w stosunku do rekordowej sprzedaży 2. kwartału 2013r., jednakże w długim terminie wyniki Grupy charakteryzują się tendencją wzrostową. Z danych zarządczych Grupy Diesse wynika, że zysk EBITDA w tym kwartale wzrósł pomimo spadku przychodów, co jest pozytywną informacją, bo wskazuje na poprawę rentowności (co wynika również z analizy wyników Grupy Orphee jako całości). Czynnikiem ryzyka jest spore zadłużenie Grupy Diesse. W ciągu roku można zaobserwować postępujący wzrost aktywów Grupy będący skutkiem mających miejsce emisji. W omawianym kwartale aktywa Grupy wzrosły z 93 mln CHF do 108 mln CHF, jednocześnie zobowiązania pozostały na tym samym poziomie – co przekłada się na nieznaczną poprawę sytuacji finansowej Grupy. Kapitał własny w dalszym ciągu nie pokrywa aktywów trwałych Grupy, ale Grupa posiada dodatni kapitał obrotowy, co wynika ze struktury zobowiązań. Grupa jest zadłużona w głównej mierze na długi termin, tak więc kapitał stały (kapitał własny + zobowiązania długoterminowe) pokrywa majątek trwały Grupy z odpowiednią nadwyżką. Aktywa obrotowe po wyłączeniu zapasów (32 mln CHF) pokrywają w całości zobowiązania bieżące (24 CHF) Grupy, co wskazuje na zachowaną płynność finansową pomimo sporego zadłużenia. Rachunek przepływów finansowych wskazuje na ujemne przepływy z działalności operacyjnej (spowodowane głównie wzrostem majątku obrotowego Grupy), ujemne przepływy z działalności inwestycyjnej i dodatnie przepływy z działalności finansowej (emisja akcji + dług). W ostatnim czasie ceny akcji Cormay uległy sporej przecenie, podczas gdy kurs akcji Orphee utrzymuje się w stałym przedziale cenowym. Kapitalizacja Grupy Orphee utrzymuje się na poziomie 210 mln zł, tymczasem wzrósł kapitał własny w drodze emisji – co skutkuje wystudzeniem wskaźników, C/WK = 1,64. Dla porównania, C/Wk dla grupy Cormay oscyluje w okolicach 1. W trzech kwartałach tego roku Grupa zarobiła 7,3 mln zł, tak więc możemy mówić o antycypowanym rocznym zysku rzędu 10 mln zł. Dochodowo rynek wycenia Spółkę na co najmniej dwa razy tyle, tak więc obecna cena akcji uwzględnia spodziewaną poprawę wyników. Przeszacowanie cen akcji jest podobne co w przypadku akcji Cormay, a kursy akcji obu spółek podzielą ten sam los w zależności od powodzenia obecnych i przyszłych projektów Grupy. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 5 marca 2014 19:05

|

|

|

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

25 lutego 2014 16:18:11

przy kursie: 7,80 zł

Poproszę o analizę / komentarz do wyników za IVQ i 2013.

|

|

0

Dołączył: 2012-04-14

Wpisów: 151

Wysłane:

5 marca 2014 19:02:56

przy kursie: 6,69 zł

Omówienie raportu okresowego grupy Orphee za 4Q 2013r.Sytuacja finansowo-majątkowa grupy Orphee i pozycja Orphee w grupie Cormay nie uległy zmianie od ostatniego omówienia. Dla przypomnienia, Grupa Orphee jest częścią Grupy wyższego rzędu – Grupy Cormay. Zeszłoroczną reorganizację operacyjną Grupy Cormay można podsumować jednym zdaniem: to teraz Orphee i spółki bezpośrednio od Orphee zależne biorą biznes na swoje barki. W celu sfinansowania ubiegłorocznych akwizycji , Orphee emitowało akcje dwukrotnie. Część akcji objął Cormay, a część akcji objęli inwestorzy zewnętrzni. Za pozyskane z emisji środki Orphee przejęło 50% udziału w Grupie Diesse i przejęło kontrolę nad spółkami Kormiej Rusłand, Kormej Diana i Innovation Enterprises (które wcześniej należały bezpośrednio do Cormay). Więcej na ten temat pisałem w poprzednim omówieniu i zainteresowanych tym tematem do tego omówienia odsyłam. Z takich świeższych informacji, w listopadzie 2013 podpisany został aneks do umowy reorganizacji z PZ Cormay, na mocy którego rozszerzony został do końca I półrocza 2014 r. okres, w jakim Orphee ma nabyć za gotówkę aktywa produkcyjno-dystrybucyjne PZ Cormay. Przejęcie aktywów produkcyjno-dystrybucyjnych Cormay to część trwającej nadal reorganizacji operacyjnej Grupy. Pieniądze na ten cel Orphee pozyskało w drodze emisji akcji (o których pisałem w poprzednim akapicie). Jednak zapis z listopada umożliwia przeznaczenie tych pieniędzy na „inne cele związane z rozwojem Grupy”, zwracam na to uwagę, bo jakąś tam pośrednią konsekwencją takiego podejścia mogą być np. przyszłe emisje akcji na pokrycie niedoborów gotówki. Już po przejęciu 50% udziału w Grupie Diesse, Orphee deklarowało chęć przejęcia pozostałych 50% (Zarząd Orphee widzi synergie w połączeniu obu spółek). W tym celu już od początku ubiegłego roku Diesse konsolidowana była metodą pełną, a zobowiązanie przejęcia pozostałych 50% udziałów Diesse ujmowane było w bilansie jako odroczone zobowiązanie długoterminowe. W najnowszym raporcie czytamy jednak, że „przejęcie pozostałych 50% praw głosów w spółce Diesse może opóźnić się z uwagi na spór z Diagnostica Holding s.r.l”. W styczniu 2014r. właściciel Grupy Diesse zarzucił Orphee naruszenie umowy. Dalej w raporcie można przeczytać, że „spór ten może mieć negatywny wpływ na proces integracji Grupy Diesse z pozostałymi spółkami Grupy Orphee”, a co za tym idzie synergie na tym polu mogą wcale nie zaistnieć! Pod znakiem zapytania stoi również sama kwestia przejęcia pozostałych 50% udziałów. Zarząd zaznacza jednak, że ewentualne rozwiązanie Umowy Opcji nie narusza prawa Orphee do już przejętych 50% udziałów. To wszystko generuje oczywiście dodatkowe ryzyka, które ogólnie wrzuciłbym do grupy ryzyk pod hasłem: ryzyko niepowodzenia reorganizacji operacyjnej Grupy Cormay. Jak wiemy, w zamyśle Orphee ma stać się czołową marką Grupy i ma być odpowiedzialna za trzon biznesu, tj. za produkcję, dystrybucję i akwizycję. W raporcie za 4 kwartał Zarząd zobowiązał się do przekazania opinii publicznej dodatkowych informacji finansowych w postaci szacunkowych wyników działalności produkcyjno-dystrybucyjnej PZ CORMAY. 25 lutego tego roku te dane faktycznie zostały przekazane. Orphee ma pozyskać aktywa produkcyjno-dystrybucyjne Cormay za 19,1 mln zł (transakcję sfinansował sam Cormay nabywając 2,4 mln akcji Orphee w zeszłym roku). Z przekazanych przez Orphee dodatkowych informacji finansowych wynika, że Orphee za aktywa zapłaci około 3 razy EBITDA i 7,5 razy zysk netto. Jeżeli ufać przedstawionym danym finansowym nie wydaje się to być więc kwotą wygórowaną, czego moglibyśmy się obawiać ze względu na dominujący charakter Cormay w relacji Orphee-Cormay. W tym momencie przejdę do omówienia wyników (wyniki prezentowane są w tys. zł.):

kliknij, aby powiększyćW 4 kwartale 2013r. negatywne trendy poprzedniego kwartału uległy odwróceniu. W 4. kwartale 2013r. obserwujemy wzrost przychodów i wzrost zysku na sprzedaży brutto. Szczególnej poprawie uległa rentowność sprzedaży brutto:

kliknij, aby powiększyćRentowności na niższych poziomach rachunku wyników utrzymują się na mniej więcej stałym poziomie, co przy wzroście przychodów oznacza potencjalnie wyższe zyski nominalnie. Należy jednak zwrócić uwagę na wzrost kosztów stałych w 4. kwartale 2013r. To koszty stałe „pożarły” większość zysku ze sprzedaży brutto wypracowanego przez Grupę. Gdyby koszty stałe w porównaniu do poprzedniego kwartału utrzymały się na stałym poziomie, w tej sytuacji rentowności działalności operacyjnej, brutto i netto podążyłyby w górę za rentownością sprzedaży brutto -> to jednak nie miało miejsca. Przychody Grupy Orphee w 2013r. wyniosły 161,7 mln zł. Dla porównania przychody Grupy Cormay w analogicznym okresie wyniosły 186,9 mln zł. To oznacza, że Grupa Orphee wypracowała ponad 86% przychodów dla całej Grupy Cormay. Skokowy wzrost przychodów Grupy Orphee jest oczywiście wynikiem dokapitalizowania Spółki i w dalszej mierze efektem powstania Grupy Kapitałowej Orphee. W dalszym ciągu największy przychód generuje należąca w 50% do Orphee Grupa Diesse (przychód Grupy Diesse w 2013r. wyniósł 87,9 mln zł). Pamiętajmy jednak, że mimo, iż Orphee konsoliduje Diesse w 100%, tak naprawdę posiada jedynie 50% udziału w Grupie. W przypadku nie przejęcia przez Orphee pozostałych 50% metoda konsolidacji może ulec zmianie, co pociągnie za sobą zmiany w prezentacji wyników Grupy Orphee. Na chwilę obecną, Diesse odpowiedzialna jest za ponad 50% przychodów Grupy Orphee. Spójrzmy na wyniki pozostałych spółek Grupy Orphee (wyniki w tys. zł.):

kliknij, aby powiększyćPrzychody Orphee jednostkowo nie wzrosły znacznie w przeciągu roku (34,5 mln zł w 2013r. w stosunku do 32,8 mln zł w 2012r.). W wynikach jednostkowych Orphee można zaobserwować jednak negatywne trendy wynikowe. Otóż wzrostowi przychodów nie towarzyszył wzrost zysków: wręcz przeciwnie, rentowności niemal na każdym poziomie rachunku wyników uległy pogorszeniu. W 4 kwartale również wyniki Diesse uległy pogorszeniu: Diesse wykazała stratę netto. Pozytywną informacją jest jednak fakt, że za pogorszenie wyników Grupy Orphee odpowiedzialne są w głównej mierze koszty stałe i koszty jednorazowe, typu koszty reorganizacji struktury, koszty konsolidacji działalności operacyjnej z Diesse, czy koszty reorganizacji działalności Innovation Enterprise. Na poziomie brutto ze sprzedaży wyniki Grupy jako całości uległy polepszeniu, a Orphee zdołało utrzymać rentowność z 2012r. Sytuacja majątkowo-finansowa Grupy nie zmieniła się jakoś specjalnie od 3 kwartału 2013r. Suma aktywów Grupy utrzymuje się na niezmienionym poziomie, Grupa zdołała zmniejszyć jednak swoje zadłużenie długoterminowe, jednocześnie wzrosła wartość kapitału własnego. To dobra wiadomość, gdyż zadłużenie Grupy po przejęciu Diesse było wysokie (Diesse jest dość zadłużona). Biorąc jednak pod uwagę, że część wykazywanych zobowiązań to wyłącznie zapis księgowy obrazujący opcję zakupu 50% udziałów Diesse i fakt, że Grupa posiada kapitał pracujący w wysokości 64 mln zł, płynność Grupy nie wydaje się być zagrożona. W 2013r. Grupa wykazała ujemne przepływy z działalności operacyjnej, ujemne przepływy z działalności inwestycyjnej i dodatnie przepływy z działalności finansowej. To typowy układ dla Spółki znajdującej się w fazie inwestycji. W dodatku można nadmienić, że ujemne przepływy operacyjne wynikają ze zmian w kapitale obrotowym, co też jest związane z rozwojem Grupy, z ubiegłorocznymi przejęciami. Kurs Orphee porusza się w kanale spadkowym (1 akcja jest warta w chwili obecnej 6,7 zł, a kapitalizacja Grupy = 152,6 mln zł), co może być związane z pewną stagnacją i wzrostem ryzyk, o czym pisałem w moim omówieniu. Rynek nadal wycenia Grupę powyżej wartości księgowej i wartości dochodowej (księgowo Grupa jest warta 136 mln zł, a dochodowo ok. 100 mln zł) ze względu na jej rozwojowy charakter. Rynek w chwili obecnej przykłada jednak bardzo duże dyskonto do oczekiwanej poprawy wyników, stąd też dla kogoś kto wierzy w powodzenie Grupy, pozytywny finał reorganizacji i sukces Blue Boxa -> temu będzie się wydawało, że jest tanio. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

7 maja 2014 23:59:11

przy kursie: 5,72 zł

Poproszę o komentarz do raportu rocznego spółki (czy zaszły jakies istotne zmiany względem raportu po 4 Q?).

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

8 maja 2014 10:08:34

przy kursie: 5,28 zł

Zaszły mega zmiany, poza ostatecznym wynikiem netto. W raporcie kwartalnym napisano: Cytat:Dane za IV kwartał 2012 r. oraz dane za 4 kwartały 2012 r. są danymi jednostkowymi ORPHÉE SA (nie istniała wówczas Grupa ORPHÉE SA), natomiast dane za IV kwartał 2013 r. oraz dane za 4 kwartały 2013 r. obejmują ORPHÉE SA wraz ze spółkami zależnymi Diesse (Włochy), Innovation Enterprises (Irlandia), Kormiej Rusłand (Rosja) i Kormej Diana (Białoruś). Formalne przejęcie spółek Innovation Enterprises, Kormiej Rusłand i Kormiej Diana nastąpiło 13 maja 2013 r., natomiast dla zapewnienia porównywalności danych dane za 2013 rok prezentowane są wraz z wynikami tych spółek liczonymi od 01.01.2013 r. Takiej prezentacji nie puścił audytor. Dissse w sprawozdaniu rocznym nie jest konsolidowana metodą pełną, tylko metodą praw własności. Krótko mówiąc wyłączano aktywa Diesse z poszczególnych linii sprawozdania skonsolidowanego i umieszczono w bilansie jako wartość inwestycji przynależną grupie, a rachunku wyników dodano część zmiany kapitału przynależną grupie Orphee. Na skutek tego suma bilansowa spadła o ponad połowę 108->50 mln CHF Kapitał własny z 40,1 do 36,9, roczne przychody z 47 mln CHF do 17,5 mln CHF. EBIT z 4,7 -> 1,9, i w końcu zysk netto 2,9->2,7 mln CHF. Podejrzewam, że właśnie ze względu na różnicę w podejściu do konsolidacji opóźniony został raport Cormay'a

Edytowany: 8 maja 2014 10:16

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

9 maja 2014 15:18:48

przy kursie: 5,42 zł

Tak, też zauważyłem. A czy o bardziej dogłębną analizę możecie się postarać (może kolega JozefKK, który jest zaznajomiony z tematem  )? Z góry dziękuję!

|

|

26

Dołączył: 2012-05-19

Wpisów: 354

Wysłane:

9 maja 2014 16:01:10

przy kursie: 5,42 zł

Przyłącza, sie do prośby . Dzięki

|

|

0

Dołączył: 2012-04-14

Wpisów: 151

Wysłane:

16 maja 2014 03:57:14

przy kursie: 5,20 zł

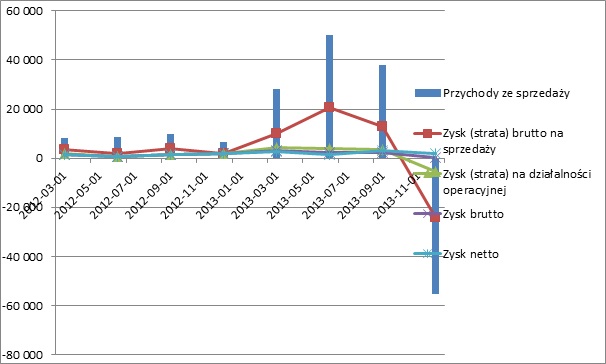

Omówienie raportu okresowego grupy Orphee za 2013r.W omówieniu rocznym nie będę już rozpisywał się na temat tego co się dzieje w Grupie, jako iż te informacje podałem już w omówieniach kwartalnych, a na tym polu niewiele się zmieniło, a nawet jeśli, to sprawozdanie roczne nic na ten temat nie podaje. Jak już zostało zauważone – wyniki prezentowane w sprawozdaniu za 4 kwartał 2013r. i w sprawozdaniu rocznym się różnią. Jest to oczywiście wynikiem odmiennej metody prezentacji wyniku Grupy. W sprawozdaniach kwartalnych Grupa Diesse była konsolidowana metodą pełną, a w sprawozdaniu rocznym jest konsolidowana metodą praw własności. Zarząd nie rozpisuje się za wiele na ten temat, powyższe można po prostu zauważyć w tabeli znajdującej się w opisie GK Orphee. Niżej, czytając podstawę sporządzenia skonsolidowanego sprawozdania rocznego, możemy wyczytać, że „Sprawozdanie Finansowe za 2013 rok obejmuje wyniki finansowe spółek zależnych Kormiej Rusłand, Kormej Diana oraz Innovation Enterprises od dnia przejęcia udziałów w tych spółkach, tj. od 16.05.2013. Takie ujęcie księgowe nie prezentuje więc rezultatów wypracowanych przez spółki Grupy w całym 2013 roku”. Czyli na zmianę danych prezentowanych w Sprawozdaniu rocznym miały wpływ 2 czynniki: zmiana metody konsolidacji Grupy Diesse i zmiana momentu rozpoczęcia konsolidacji spółek zależnych. O tym, że metoda konsolidacji może ulec zmianie, uprzedzałem już w omówieniu kwartalnym: „Pamiętajmy jednak, że mimo, iż Orphee konsoliduje Diesse w 100%, tak naprawdę posiada jedynie 50% udziału w Grupie. (…) metoda konsolidacji może ulec zmianie, co pociągnie za sobą zmiany w prezentacji wyników Grupy Orphee.” Oczywiście odmienna prezentacja wyniku nie zmienia jako tako sytuacji fundamentalnej firmy, tak samo jak stwierdziłbym, że bardziej istotna niż metoda prezentacji wyniku jest kwestia trwającego sporu pomiędzy Orphee, a właścicielami Diesse. Żeby się jednak niepotrzebnie nie powtarzać to w tym omówieniu zajmę się przede wszystkim odmienną prezentacją wyniku i skutkami tych zmian. W oczy od razu rzuca się znacznie mniejsza suma bilansowa, zmiana z 379 mln zł na 169 mln zł. Powód? Zmiana metody konsolidacji Grupy Diesse, a przez to brak ujęcia zobowiązań tej Grupy. Patrząc w pasywa widzimy znacznie mniejsze saldo zobowiązań. Grupa Diesse była bardzo zadłużona, a dodatkowo prezentowane było zobowiązanie nabycia pozostałych 50% akcji Diesse. Odmienna metoda prezentacji sprawia, że tych zobowiązań się nie uwzględnia, a Diesse traktuje się jako inwestycję, a nie jako aktywo, jak to było do tej pory. Kapitał własny pozostaje niejako bez zmian (125 mln zł względem 131 mln zł na koniec 3 kwartału 2013r.), gdyż kapitał własny Diesse został ujęty, jako wartość inwestycji przynależna Grupie. Znacznie zmniejszyły się przychody, bo w sprawozdaniu za 4 kwartał prezentowane były w wysokości 162 mln zł, a w rocznym sprawozdaniu prezentowane są w wysokości 61 mln zł. Tutaj różnica wynika zarówno ze zmiany ujęcia przychodów Grupy Diesse, jak i braku ujęcia przychodów spółek zależnych sprzed 16.05.2013r. Zmianie uległy także wyniki Grupy: zmalał przede wszystkim prezentowany przez Grupę zysk operacyjny, a to dlatego, że obecnie Grupa Diesse prezentowana jest jako inwestycja, a więc zyski tej Grupy nie są prezentowane w linii operacyjnej zysku Grupy Orphee (zysk operacyjny w 2013r. wyniósł 6,6 mln zł). Najmniej te zmiany w prezentacji odbiły się na wyniku netto, który w rocznym sprawozdaniu ujęty jest w wysokości 9,2 mln zł. Jako iż zysk netto stanowi główną podstawę do obliczeń wartości firmy, można zaryzykować stwierdzenie, że dochodowo firma nadal jest tyle samo warta. W omówieniu za 4 kwartał wartość Orphee na podstawie wzoru na rentę wieczystą wyceniłem na 100 mln zł i patrząc na sprawozdanie roczne tutaj moje szacunki również nie uległyby istotnej zmianie. Przedstawianie wyników Grupy w postaci wykresów wydaje się trochę bezcelowe, iż więcej informacji można wyciągnąć z tych, które sporządziłem w poprzednim omówieniu korzystając z danych kwartalnych. Obecnie wyniki Grupy można przedstawić w taki, mniej więcej sposób:

kliknij, aby powiększyć Jest to ujęcie kwartalne, w tys. zł. Widoczne w 4 kwartale 2013r. ujemne przychody i wyniki to skutki zmiany metody prezentacji. Niestety rozłożenie tych zmian ciężarem na wszystkie 4 kwartały 2013r. jest w tej chwili niemożliwe, iż w sprawozdaniu rocznym nie są podane przeszacowania do poszczególnych kwartałów, a zmieniony jest jedynie wynik za cały rok. Po raz kolejny podkreślę, że zmiany w sprawozdaniu rocznym wynikają jedynie ze zmian przyjętej metody prezentacji, a sytuacja fundamentalna która nadaje szerszy kontekst prezentowanym wynikom, przedstawiona została w poprzednim omówieniu i to tam odsyłam po więcej informacji. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2014-07-01

Wpisów: 46

Wysłane:

17 lipca 2014 12:50:27

przy kursie: 3,74 zł

co sądzicie o emisji akcji???

|

|

26

Dołączył: 2012-05-19

Wpisów: 354

Wysłane:

17 lipca 2014 17:19:33

przy kursie: 3,74 zł

Taka wiara Prezesowi , ze musieli po 3.75 puścić emisje. Zero informacji co sie bedzie działo .

|

|

0

Dołączył: 2014-07-01

Wpisów: 46

Wysłane:

18 lipca 2014 12:15:16

przy kursie: 3,75 zł

wypowiedź Tuory na czacie;

: Orphee to najwyższej jakości aparatura i odczynniki do diagnostyki medycznej pod znanymi, globalnymi markami; wysoka rentowność działalności, oparta o stabilnie rosnący rynek diagnostyki medycznej; duże efekty synergii spodziewane po sfinalizowaniu pełnej akwizycji Diesse; zakładany dalszy wzrost dynamiki zysków po wprowadzeniu do oferty nowych analizatorów w latach 2015-2016; wysokie wskaźniki płynności finansowej, niskie wskaźniki zadłużenia; dywersyfikacja geograficzna działalności – sprzedaż do ponad 100 krajów; doświadczenie w procesach akwizycyjnych (Irlandia, Włochy); międzynarodowy zespół badawczo-rozwojowy, innowacyjne produkty

|

|