Zyski ze stali – omówienie raportu i sytuacji finansowej Grupy MFO SA po 3 kw. 2016r. Od końcówki marca zeszłego roku kurs wyrwał się z długiej konsolidacji, co dość dobrze świadczy o ładzie korporacyjnym w spółce. Opublikowane w marcu wyniki IV kwartału były naprawdę niezłe, a reakcja rynku miała miejsce dopiero po raporcie. Kosmetyczna poprawa miał już miejsce wcześniej, w zasadzie każdy kolejny kwartał w 2015 r. był lepszy r/r, ale nie były to wzrosty znaczące.

Do 4 kw. 2015 r. przychody rosły w tempie 7-14 proc. w zależności od kwartału, natomiast wynik w przełomowym kwartale pociągnęła wysoka marża brutto na sprzedaży - 20 proc. w porównaniu do 13 proc. w 3 kw. 2015 r. czy 15,7 proc. w 4 kw. 2014 r. Wzrost rentowności na tym poziomie rachunku wyników to zasługa zarówno relatywnie wysokiego kursu EUR/PLN, jak i korzystnej struktury sprzedaży.

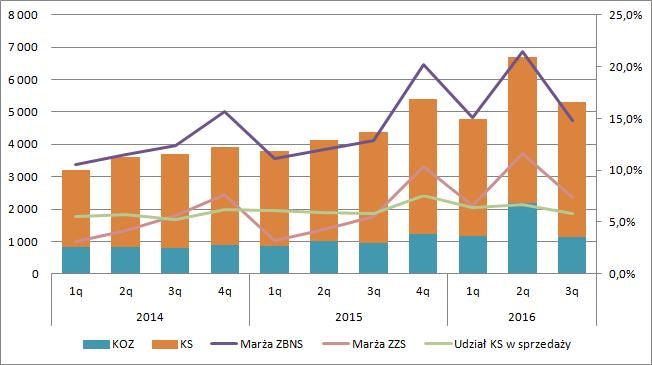

kliknij, aby powiększyćSpółka mocno poprawiła udział wysokomarżowego segmentu profili specjalistycznych. Choć MFO pod koniec 2014 r. przestała publikować marże brutto w poszczególnych segmentach, to z okresów wcześniejszych wiadomo, że segment ten potrafił mieć rentowność brutto na sprzedaży przekraczającą znacznie 20 proc. w porównaniu do góra 9 procent w segmentach pozostałych. Oczywiście 4 kw. to także okres mający na rentowności pewną sezonowość.

kliknij, aby powiększyćKontynuacja pozytywnych tendencji miała miejsce także w pierwszym kwartale tego roku. Przychody wzrosły o 18 proc. natomiast wynik netto poprawił się tylko w ciągu tego okresu o 1,4 mln zł, przy dotychczasowym kroczącym wyniku za ostatnie 12 miesięcy na poziomie 10,1 mln zł.

Prawdziwe fajerwerki w wynikach MFO zanotowała za to w drugim kwartale tego roku. Przychody poszły w górę o 26 proc., marża brutto wyniosła 21,5 proc., kwartalny EBIT skoczył z 2,2 do 7,8 mln zł, natomiast wynik netto z 1,76 mln zł do 6,47 mln zł (kroczący 12 miesięczny zysk netto wzrósł z 11,56 w 1 kw. tego roku do 16,2 mln zł w drugim kwartale).

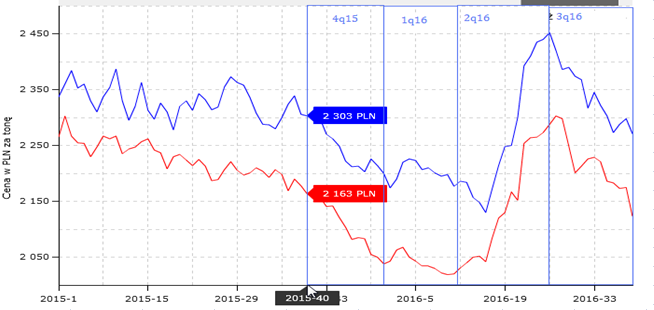

Jak widać na poprzednich wykresach struktura sprzedaży aż tak istotnie się nie zmieniła aby uzasadniać taką zwyżkę marży. Powodem poprawy wyników było zachowanie się cen stali na rynku. W drugim kwartale zostały wprowadzone antydumpingowe cła na stal z Chin, co zaowocowało znacznym skokiem cen sprzedaży, przy relatywnie tanich zapasach.

kliknij, aby powiększyćReakcja rynku na zmiany prawne większym zaskoczeniem nie była, ceny musiały pójść w górę, a za nimi wyniki spółki.

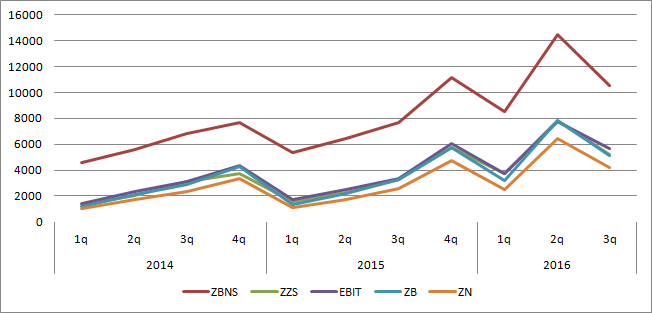

Poprawa wyników w 2 kw. pochodzi głównie od czynników zewnętrznych.

kliknij, aby powiększyćW tym kontekście warto zerknąć na eksplozję kosztów ogólnego zarządu, która nieco zamaskowała się pod płaszczem wysokiego wyniku brutto na sprzedaży. Przy dokładniejszej lekturze sprawozdania widać, że jest to wynik zawiązania rezerw w kwotę ponad 900 tys. zł - premie dla zarządu. Innymi słowy zarząd spółki przyznał sobie całkiem spore kwoty za to, że ceny stali wzrosły na rynku. O tym jak bardzo niepowtarzalny był drugi kwartał co do wysokości raportowanych wyników świadczy ostatni raportowany okres, czyli 3 kw. tego roku. Przychody nadal rosły bardzo mocno (wzrost o 20 proc.), ale już marża brutto na sprzedaży wyniosła 14,8 proc., a więc zasadniczo znacznie mniej niż miało to miejsce kwartał wcześniej. Powodem takiego stanu rzeczy jest oczywiście zachowanie się cen stali, która od czerwca do września taniała.

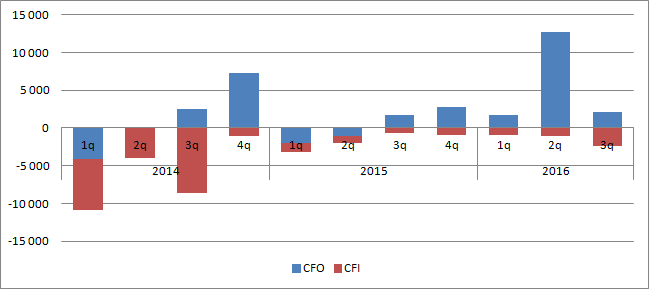

Pod względem przepływów operacyjnych spółka jest mocno niestabilna. Jak widać na poniższym wykresie wystrzały generowanej operacyjnie gotówki miały miejsce tylko dwukrotnie w ciągu ostatnich prawie 3 lat, w tym raz w 2 kw. tego roku. To dość zaskakujące, bo zwiększenie sprzedaży, (a z takim przecież mieliśmy do czynienia) najczęściej łączy się z większymi potrzebami kapitałowymi. Widać to choćby po zachowaniu CF w 2015 r. A zatem możemy mówić o pewnej poprawie efektywności o czym dodatkowo mówi coraz krótszy się cykl konwersji gotówki. Według metodologii StockWatch pomiędzy 1 i 2 kw. skrócił się z 45 do 42 dni. Spółka w ostatnim okresie także znacznie mniej inwestuje, choć są to nakłady znacznie większe niż tylko odtwórcze (amortyzacja).

kliknij, aby powiększyć Od strony płynnościowej wszystko wygląda dobrze. Spółka generuje gotówkę (mówimy o estymatorze w postaci EBITDA), która pozwala jej spłacić kredyty w ciągu niecałego roku, a w dodatku ma co najmniej poprawne wskaźniki płynności. O niezłej kondycji finansowej świadczy także ekwiwalent ratingu na poziomie BBB+

Spółka rośnie, także na skutek inwestycji i eksportu. Poprawia wyniki i jest stabilna finansowo. Z tych powodów wycena na poziomie nieco ponad 160 mln zł może wydawać się niska (C/Z na poziomie 9, EV/EBITDA na poziomie 6,8). To wartości odpowiednie dla spółki dojrzałej, która osiąga zbliżone, stabilne rezultaty i nie ma charakteru wzrostowego). MFO ten charakter ma co najmniej jeśli chodzi o przychody. Niestety gorzej może być z powtarzalnością wyniku. W kolejnym już zakończonym IV kwartale spółka znów powinna poprawić wynik, bo ceny w grudniu zaczęły znów rosnąć, choć najbardziej dynamicznie w zakresie blach. Gorzej może być w przypadku 2 kw., bo będzie efekt bardzo wysokiej bazy. Na razie wycena spółki nie jest jednak abstrakcyjnie oddalona od jej wartości wewnętrznej. Obecnie w cenie akcji wydają się być wyniki roczne na poziomie 15-16 mln zł, a taki wynik spółka uzyska nawet przy gorszym rezultacie r/r w IV kwartale.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.