Bananowa biotechnologia – omówienie sytuacji fundamentalnej Boruty-Zachem po II kw. 2020 r.Spółka w ostatnim czasie zasypuje rynek komunikatami o „pozytywnych” zdarzeniach w spółce. Zanim jednak do tego dojdziemy parę słów o fundamentach…

Boruta weszła na giełdę w 2014 r. z chęcią budowy zakładu do produkcji biosurfakantów. Koszt zakupu przełomowej i innowacyjnej technologii wyniósł 350 tys. zł. Zakupu dokonano od spółki SoftBlue notowanej na NC, której głównym akcjonariuszem jest Inventionmed SA, czyli podmiot powiązany z największym akcjonariuszem Boruty, czyli cypryjskim Joyfix.

Linię do produkcji biosurfakantów uruchomiono w I połowie 2016 r., ale faktyczna sprzedaż kosmetyków wystartowała dopiero w III kw. 2017 r. – inaczej mówiąc 1,5 roku zajęło poszukiwanie zbywców, modelowanie opakowań itp. – bardzo długo, co nie najlepiej świadczy o zarządzie.

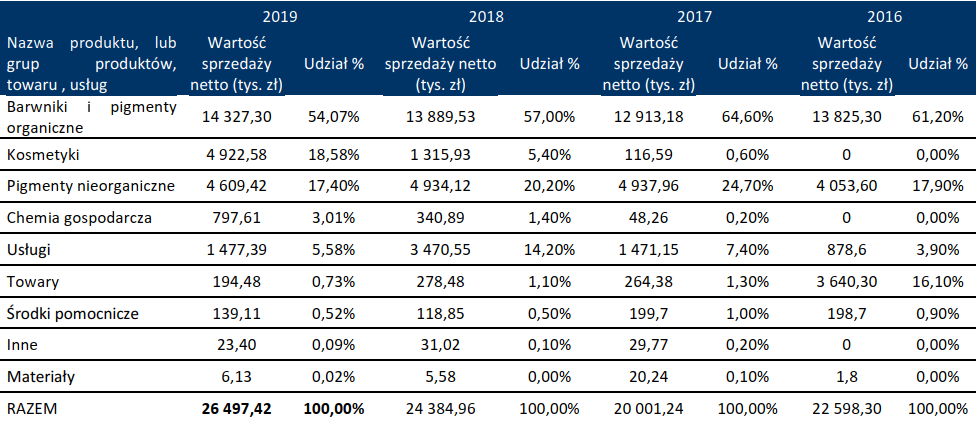

Przychody spółki ze sprzedaży kosmetyków i chemii gospodarczej wyniosły w 2017 r. ok. 160 tys., a w 2018 r. 1,6 mln zł. W styczniu 2019 r. nabyto od Inventionmed, czyli akcjonariusza, spółkę Laboratorium Naturella, która obecnie nazywa się OnlyBio.life. Spółka ta miała zająć się dystrybucją kosmetyków i faktycznie efekt akwizycji widać w sprzedaży – przychody ze sprzedaży kosmetyków i chemii gospodarczej w 2019 r. wyniosły już 5,7 mln zł.

kliknij, aby powiększyćChoć budowa linii była współfinansowana ze środków unijnych, spółka posiadała dość stabilny biznes, to jednak z innowacyjnej produkcji kokosów jak do tej pory nie widać – z 31 mln zł przychodów skonsolidowanych (w powyższej tabeli mamy do czynienia z przychodami jednostkowymi) spółka wyciągnęła raptem 1 mln zł zysku operacyjnego. Gdyby nie rozliczane dotacje to EBIT zamknąłby się kwotą 0,2 mln zł. Zarząd spółki najwyraźniej też nie kontroluje komunikacji z akcjonariuszami mniejszościowymi i „nie umie w rachunkowość”. Przejęcie OnlyBio (wcześniej Laboratorium Naturella) w naturalny sposób zaowocowało koniecznością sporządzania skonsolidowanych sprawozdań finansowych, a przez cały 2019 r. spółka pokazywała dane jednostkowe do momentu badania sprawozdania przez audyt. Co więcej, dane te zostały sporządzone niepoprawnie i wymagały dalszej korekty:

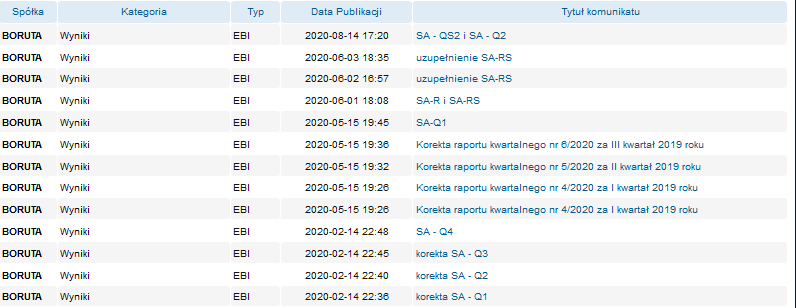

kliknij, aby powiększyćTen rok jednak spółka zaczęła naprawdę nieźle, choć spółka wydaje się znów pokazywać dane… jednostkowe. Proszę zwrócić uwagę, że przychody za okres styczeń-czerwiec 2019 r. w raporcie skorygowanym, skonsolidowanym za ten okres wyniosły 15,6 mln zł, natomiast jako dane porównawcze obecnie mamy 14,2 mln zł… Tego nie rozumiem.

Tak czy owak EBIT za półrocze wyniósł ok. 1,5 mln zł, a przychody wzrosły o 14,2 mln zł do 18,5 mln zł. Względem pierwszego półrocza 2019 spółka pokazuje przede wszystkim poprawę marży – niższy udział kosztów surowców i materiałów w przychodach. Zakładając, że spółka jest w stanie powtórzyć tak dobry wynik w drugim półroczu, a w kolejnych latach zwiększyć sprzedaż o 100 proc. dostalibyśmy ok. 5 mln zł oczekiwanego zysku netto i wartość wewnętrzną na szacunkowym poziomie 60-70 mln zł.

Giełdowa kapitalizacja Boruty to jednak obecnie 300 mln zł, a chwilowo było nawet 600. Co więcej, w toku jest emisja 150 mln nowych akcji czyli ok. 50 proc. więcej, co dałoby per saldo wycenę 450 mln zł. Nie stało się to natychmiast, tylko skokowo, od kwietnia bieżącego roku. Do kwietnia przed pandemią akcje spółki były wyceniane na 0,2 zł, czyli w cenie emisyjnej akcji z 2019 r. Dawało to kapitalizację rzędu +/- 60 mln zł.

Duże wzrosty zaczęły się w zasadzie bez powodu w lipcu. 23 lipca kurs wynosił ponad 0,60 zł, a jedyną informacją jaka się ukazała była sprzedaż akcji podmiotu powiązanego z głównym akcjonariuszem na jego rzecz – z punktu drobnego inwestora nic się nie zmieniło.

www.stockwatch.pl/komunikaty-s...W sierpniu spółka pokazała raport kwartalny, ale on nie wywołał większego wrażenia na inwestorach, choć jak wspomniałem powyżej był zasadniczo na tle historycznych dokonań niezły, żeby nie powiedzieć dobry.

W tym samym miesiącu spółka poinformowała o rozpoczęciu negocjacji na temat nabycia pakietu kontrolnego spółki InventBio.

Co istotne dla oceny obecnej sytuacji, w w 2016 r, Boruta zbyła większość udziałów w posiadanej przez siebie spółce zależnej Boruta Zachem Biochemia:

www.stockwatch.pl/komunikaty-s...Pod tym samym KRS widnieje teraz spółka InventionBio sp. zo.o., co oznacza że nastąpiła zmiana nazwy i mówimy o odkupie minimum 35 proc. akcji sprzedanego wcześniej podmiotu. Spółka nie podała kwoty za jaką zbyła 76 proc. udziałów obecnego InventionBio, ale całkowite wpływy z działalności finansowej wyniosły w 2016 r. 2,4 mln zł, więc kwota (o ile została uiszczona) musiała być niższa. Sprzedaż pakietu spółka uzasadniała dobrem akcjonariuszy:

Cytat:

Boruta-Zachem Biochemia Sp. z o.o. złożyła wniosek o dofinansowanie, do Ministerstwa Gospodarki w ramach programu 2.1. POIR, projektu pn. Rozbudowa centrum badawczo-rozwojowego Boruta-Zachem Biochemia Sp. z o.o. dla biorafinacji kaskadowej biomasy z wykorzystaniem w procesach biotransformacji probiotycznych szczepów Projekt przeszedł pozytywnie procedurę ….

Całkowity koszt realizacji projektu to 24.074.491,00 PLN, przy czym planuje się, że zostanie on dofinansowany kwotą 13.240.970,05 PLN. Wkład własny na potrzebny do zrealizowania projektu wynosi 10.833.520,95 PLN

W lutym 2016 r. spółka zależna Boruty-Zachem S.A. Boruta-Zachem Biochemia Sp. z o.o. złożyła wniosek o dofinansowanie, ……. związane z wytworzeniem instalacji pilotażowej/demonstracyjnej, …. pn. Opracowanie kompleksowej technologii biotransformacji biomasy i jej kaskadowej biorafinacji opartej na prototypie mikrobiorafinerii ……. Wartość projektu wynosi 19.347.340,26 PLN netto z czego dofinansowanie ma wynieść 11.608.404,16 PLN. Wkład własny na potrzebny do zrealizowania projektu wynosi 7.738.936,10 PLN. Łączna wartość nakładów inwestycyjnych na obydwa projekty to 43.421.831,26 PLN z czego łączne dofinansowanie to 24.849.374,21 PLN, a wkład własny to 18.572.457,05 PLN plus VAT w wysokości 9.987.021,19 PLN. Ze względu na wysokość nakładów inwestycyjnych Spółka Boruta-Zachem S.A. zbyła 76 udziałów w Boruta- Zachem Biochemia co pozwoli rozłożyć, ciężar finansowania wkładu własnego oraz podzielić ryzyko między kilka podmiotów. Boruta-Zachem S.A. skupia się dzisiaj na optymalizacji produkcji związanej z zastosowaniem biosurfaktantów i większość nadwyżek finansowych, które Spółka posiada zamierza przeznaczyć właśnie na ten cel. Spółka jako wspólnik Boruta-Zachem Biochemia posiada prawo pierwszeństwo odkupu udziałów od pozostałych udziałowców. W przypadku wypracowania nadwyżek finansowych związanych z Produkcją ekologicznych środków chemii gospodarczej i produktów kosmetycznych na bazie biosurfaktantów Spółka zamierza przeznaczyć na odkupienie udziałów w Boruta-Zachem Biochemia od udziałowców, którzy wezmą ciężar współfinansowania projektów. W opinii Zarządu taka forma finansowania projektów badawczo-rozwojowych jest najbardziej optymalna ze względu na zminimalizowanie ryzyka zarówno dla Boruty-Zachem S.A. jak i dla akcjonariuszy Spółki

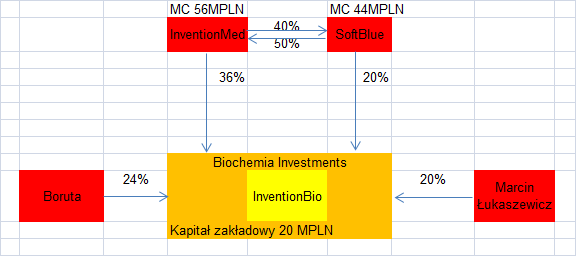

Zgodnie z uchwałą lipcowego walnego spółka chce przejąć minimum 60 proc., przy czym nie jest jasne czy łącznie z już posiadanym pośrednio pakietem 24 proc., czy chodzi o dodatkowe 60 proc. Przyjmując wariant bardziej pesymistyczny za 36 proc. akcji InventionBio chce wyemitować 150 mln zł akcji, co przy obecnej cenie oznaczałoby kapitalizację przejmowanego podmiotu w wysokości ok. 400 mln zł. Właścicielem InventionBio jest Biochemia Investment, która należy do 4 właścicieli:

kliknij, aby powiększyćUkład SoftBlue-InventionMed przypomina stare dobre czasy spółki Boryszew, Impexmetal czy Alchemia. Tak czy owak, jak widać wyżej kapitalizacje dwóch podmiotów giełdowych nie dostrzegły potencjału jaki drzemie w przejmowanej przez Borutę spółce.

Co ciekawe, zgodnie z przytoczonym komunikatem to nowi właściciele mieli finansować prace badawcze InventionBio, czyli byłej Boruta-Zachem Biochemia, a zgodnie z raportem ESPI z dnia 2018-12-21 Boruta nabyła obligacje wyemitowane przez Biochemia Investments sp. z o.o. o łącznej wartości emisyjnej 8,14 mln zł (seria A) i 0, 7 zł (serii B). Celem emisji Obligacji serii A oraz Obligacji serii B miało być pozyskanie środków finansowych na objęcie udziałów w podwyższonym kapitale zakładowym spółki InventionBio. Na podwyższenie kapitału zakładowego z Obligacji serii A pozyskane zostały środki finansowe w wysokości 20 000 000 zł. Jak widać spółka finansowała podmiot w stopniu znacznie większym niż wynikałoby to z udziałów. Jeśli zerkniemy do sprawozdania InventionBio, to podmiot ten miał na koniec 2019 r. kapitał zakładowy w wysokości 20 mln zł, a kapitał własny na koniec okresu 12 mln zł. Kapitał zakładowy na koniec 2018 r. także wynosił 20 mln zł, choć właśnie w tym roku wzrósł o 20 mln zł. Można powiedzieć, że spółka sfinansowała swoją część obligacjami mocniej niż otrzymała udział w kapitale.

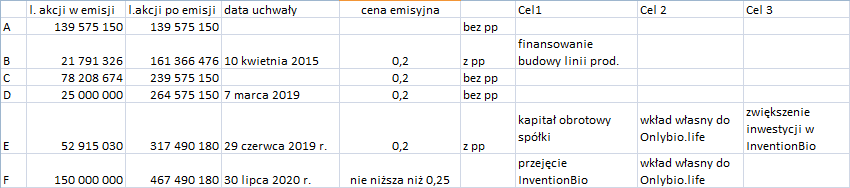

Obecnie trwająca emisja akcji to nie pierwsza, która miała sfinansować nabycie udziałów tego podmiotu. Poprzednie czyli D i E też ten punkt miały w celach emisyjnych.

kliknij, aby powiększyćPatrząc na kwoty bilansowe można powiedzieć, że InventionBio to podmiot wielkości Boruty. Aktywa na poziomie 50 mln zł, z czego większość sfinansowana dotacją, bo jak wspomniałem kapitał własny wynosił na koniec roku 12 mln zł. Raczej ta emisja i przejęcie nie jest powodem takich wzrostów jakie obserwujemy na walorze od paru miesięcy.

Rynek perspektywy rozwoju widzi bardzo optymistycznie. Być może dlatego, że zarząd komunikował iż na koniec 2022 r. kapitalizacja grupy ma wynieść 1 miliard dolarów. Co prawda, nikt nie doprecyzował przy jakim rozwodnieniu, ale liczba z pewnością mogła robić robić wrażenie.

Pojawiły się także komunikaty o umowie na testy i to z wiarygodnym graczem – spółką powiązaną z Neucą. Jeśli się jednak bliżej przyjrzeć komunikatowi, to wnioski nie są takie ciekawe. Po pierwsze to tylko umowa ramowa. Po drugie właścicielem praw do testu i technologii jest SensDx, a spółka jak się wydaje będzie tylko jednym z dostawców materiału…

W informacjach prasowych pojawiają się między innymi takie wzmianki:

Cytat:Zamierzamy jak najszybciej wspólnie z SensDx opracować wykorzystanie biosurfaktantów pochodzących z biorafinacji, w testach diagnostycznych na obecność wirusów – tłumaczy Marcin Pawlikowski, wiceprezes Boruty-Zachem.

- fragment informacji prasowej z parkietu:

www.parkiet.com/Chemia/3100899...Jeśli jednak zerknąć na strone SensDX, to spółka sama opracowała ten test w lipcu…

Cytat:

Pierwszy test diagnostyczny na COVID-19 oraz grypę A/B dający miarodajny wynik w 6 minut wprowadza na rynek polska firma SensDx. Szybki test wykrywa u pacjenta obecność wirusa nawet na bardzo wczesnym etapie infekcji z czułością na poziomie testu genetycznego. Metoda ta może skutecznie przyczynić się do opanowania pandemii.

………………………..

W rozwój detekcji SARS-CoV-2 był zaangażowany Uniwersytet Jagielloński. Zespół prof. Krzysztofa Pyrcia z Małopolskiego Centrum Biotechnologii zdefiniował specyficzne i najbardziej konserwatywne białko wirusa SARS-CoV-2 do dalszego wykrywania za pomocą technologii SensDx. W ramach budowy testu dla SARS-CoV-2 wsparcie w obszarze biotechnologii dostarczył Instytut Biotechnologii i Medycyny Molekularnej. Już za kilka tygodni szybki i miarodajny test wykrywający COVID-19 oraz grypę A/B będzie dostępny dla polskich pacjentów.

www.sensdx.eu/pl/2020/07/21/ju...Żeby było przyjemniej to serię korzystnych komunikatów, główny akcjonariusz wykorzystał do zbycia kilkunastu procent akcji spółki na rynku, na samej covidowej górce i sesjach następnych. Według kolejnej notki prasowej ze sprzedaży akcji cypryjski właściciel udzieli spółce InnovationBio pożyczek, ale czy tak się stanie to nie wiadomo, a pieniążki ze sprzedaży akcji są już bezpieczne.

kliknij, aby powiększyćPrzy ocenie spółki warto też pamiętać o tym, że prezes ma nie najlepszy trackrecord na rynku – przewodził już spółce Agtes, która zniknęła z rynku w nie najlepszych okolicznościach:

www.stockwatch.pl/komunikaty-s...www.krs-online.com.pl/msig-478...www.stockwatch.pl/komunikaty-s...Boruta zapowiada wejście spółki, nad którą chce przejąć kontrolę na GPW. Może nie skończy się tak, jak z jej zapowiadanym wejściem na AIM (były takowe plany w parę miesięcy po debiucie), ale drobni inwestorzy powinni i tak być ostrożni. Ktoś wykorzystał moment przed medialną ofensywą do akwizycji akcji, wykorzystując przetasowania w akcjonariacie. Jaki był to podmiot można się tylko domyślać. W tym przypadku mamy grę w Gamboni.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.