PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

25 kwietnia 2016 09:31:49

przy kursie: 3,52 zł

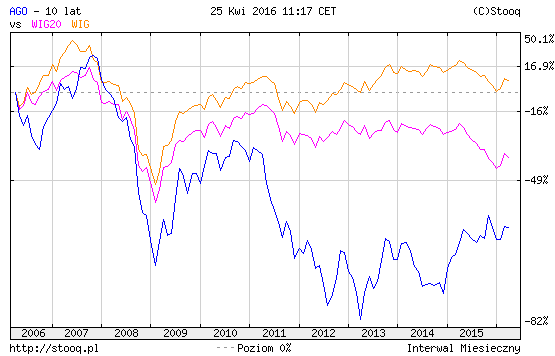

Tak tylko chciałem pokazać złote czasy dla Agory podczas rządów PO:

kliknij, aby powiększyćJak widać reklama to nie wszystko. Owszem pewne portale i gazety prawicowe nie mogły liczyć zapewne na multum reklam spółek SP, ale są też inni reklamodawcy i nikt nikomu nie zabraniał reklamować się w tych portalach.

|

|

72

Dołączył: 2015-02-06

Wpisów: 646

Wysłane:

25 kwietnia 2016 11:46:40

przy kursie: 3,52 zł

w międzyczasie był też mały kryzys finansowy więc leciało wszystko - agora również - tylko w innej nieco skali

na pewno jednak klimat dla pgm stał się bardziej sprzyjający, a buńczuczne zapowiedzi prezesa co do realizacji prognozy na poziomie roku 2014 dają szerokie pole do spekulacji

zobaczymy ile zarobią w 1q - jeżeli będzie to ponad 2 mln zł to może oznaczać, ze jest tu tendencja na poprawę wyników i szansa na spore wzrosty

widać, ze coś się zaczyna dziać i mają na to finansowanie

uważam, ze sprawa jest tu polityczna więc kasa na "media narodowe" jest zapewniona z góry

ile tego będzie to już pewnie zależy od samej firmy, ale portal i gazeta karnowskich i portal i gazety lisickiego będą miały silne wsparcie

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

25 kwietnia 2016 11:55:03

przy kursie: 3,52 zł

Kryzys był, ale na tym "dopalaniu" reklamami Agora i tak spadła mocniej niż indeksy:

kliknij, aby powiększyć

|

|

|

|

|

72

Dołączył: 2015-02-06

Wpisów: 646

Wysłane:

25 kwietnia 2016 12:17:16

przy kursie: 3,52 zł

no ale nie tak jak pgm

na pgm jest gra pod pewne założenie, które sprowadza się do kilku faktów:

-pis ma jakiś projekt tworzenia mediów narodowych, co mocno akcentuje - jednym z tych mediów jest pgm

-afera taśmowa(za co pgm zapłaciła sporą cenę) pomogła istotnie wygrać wybory tworząc pewną narrację, którą pis ciągną przez całą kampanię, za co być może będzie się odwdzięczał po tym jak wygrali wybory

-zastępca redaktora naczelnego wprost wszedł do rządu - być może będzie miał jakiś wpływ na lobbowanie na rzecz wprost

-wprost wybrał człowiekiem roku Jarka, do tego organizuje od stycznia nagrodę "orły wprost" rozdaje statuetki na galach zapewne z silnym wsparciem sponsorskim co widać na folderach informacyjnych

-pgm otwiera kolejne kanały dla reklamodawców - jeżeli tacy będą zapewnieni to zwiększy się zdolność wchłaniania kapitału

to najważniejsze wg mnie elementy, które mogą wpłynąć na poprawę sytuacji spółki. Jeżeli zarobią 13-14 mln w tym roku to kurs jest atrakcyjny do zakupów

oczywiście jak każda spółka istnieje tu szereg ryzyk, które mogą negatywnie wpłynąć na rozwój sytuacji, no ale od tego jest giełda by ryzykować

p.s.

porównaj procentowe spadki na agorze i pgm

|

|

10

Dołączył: 2010-11-22

Wpisów: 175

Wysłane:

25 kwietnia 2016 13:10:27

przy kursie: 3,52 zł

Małe porównanie spółek z branży:

wskaźnik C/Z

PMPG 6,60 za m-c pewnie ok. 4,5

4FM (4FUNMEDIA) 9.92

CPS (CYFRPLSAT) 13.44

SAR (SARE) 15.12

MZA (MUZA) 16.09

KPL (KINOPOL) 16.16

ATG (ATMGRUPA) 16.26

K2I (K2INTERNT) 30.04

AGO (AGORA) 47.63

WPL (WIRTUALNA) 286.83

Cena/Zysk Operacyjny

PGM (PMPG) 2015/Q4 6.21

CPS (CYFRPLSAT) 2015/Q4 7.87

MZA (MUZA) 2015/Q4 8.21

4FM (4FUNMEDIA) 2015/Q4 8.50

SAR (SARE) 2015/Q4 9.17

KPL (KINOPOL) 2015/Q4 12.80

ATG (ATMGRUPA) 2015/Q4 14.35

LRK (LARK) 2015/Q4 14.79

SMT 2015/Q4 15.42

WPL (WIRTUALNA) 2015/Q4 19.43

K2I (K2INTERNT) 2015/Q4 23.73

AGO (AGORA) 2015/Q4 32.32

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

25 kwietnia 2016 13:17:37

przy kursie: 3,52 zł

Tak, spadki na PPGM są większe, ale także były większe przed wybuchem afery podsłuchowej, więc sam fakt publikacji nie wyjaśnia zachowania kursu na przestrzeni wielu lat. Nie wiem jak przed aferą było z reklamami WPROST, ale być może było tak piszesz. Tym niemniej chciałem pokazać, że nawet dopływ gotówki reklamowej ze spółek rządowych nie jest gwarantem sukcesu, co pokazuje przykład Agory. Niby Agora miała takie wpływy a wcale jej akcjonariuszom to jakoś humoru nie poprawiło - kurs spadał mimo to, i spadał znacznie mocniej od rynku. To pewnego rodzaju przestroga.

|

|

72

Dołączył: 2015-02-06

Wpisów: 646

Wysłane:

25 kwietnia 2016 13:31:41

przy kursie: 3,52 zł

anty teresa

nie wiem jak będzie

ale pod jakieś założenia trzeba inwestować

jakiś scenariusz przyjąć i zaryzykować

czas pokaże czy miałem racje czy nie

prezes pgm miał cały szereg chybionych inwestycji, może tym razem mu się uda, okoliczności mu sprzyjają, oby tego nie zepsuł

jeżeli zrealizują okolice prognozy z 2014 roku powiedzmy 14 mln zł to spółka jest na dzisiaj bardzo tania, jeżeli nie zrealizują, mój pech

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

25 kwietnia 2016 13:36:06

przy kursie: 3,52 zł

Ona jest tania nawet jak powtórzą wynik... Problem jest chyba gdzie indziej - w bilansie. Spore kwoty idą na finansowanie podmiotów zależnych od osób powiązanych - patrz obligacje w aktywach. Czy wierzyciele są wypłacalni? Czy ewentualne zyski pójdą na dywidendę, czy na finansowanie spółek powiązanych? Takie układy zawsze są niebezpieczne.

|

|

72

Dołączył: 2015-02-06

Wpisów: 646

Wysłane:

25 kwietnia 2016 14:02:59

przy kursie: 3,52 zł

prezes chce latać po funduszach i reklamować spółkę więc zapewne ma jakiś pozytywny scenariusz w zanadrzu

tak jak mówiłem

ryzyko jest na każdej spółce, ale jakiś scenariusz trzeba przyjać

|

|

10

Dołączył: 2010-11-22

Wpisów: 175

Wysłane:

25 kwietnia 2016 14:32:42

przy kursie: 3,52 zł

anty_teresa napisał(a):Tak, spadki na PPGM są większe, ale także były większe przed wybuchem afery podsłuchowej, więc sam fakt publikacji nie wyjaśnia zachowania kursu na przestrzeni wielu lat.

Nie wiem jak przed aferą było z reklamami WPROST, ale być może było tak piszesz. Tym niemniej chciałem pokazać, że nawet dopływ gotówki reklamowej ze spółek rządowych nie jest gwarantem sukcesu, co pokazuje przykład Agory. Niby Agora miała takie wpływy a wcale jej akcjonariuszom to jakoś humoru nie poprawiło - kurs spadał mimo to, i spadał znacznie mocniej od rynku. To pewnego rodzaju przestroga. Popatrz anty na wyniki tej Agory. Mimo napływu potężnej gotówki , przez ostatnie 4 lata balansowali na lekkim plusie lub minusie przy przychodach niemal constans od 10 lat. Jak mogli byś lepiej wyceniani ? Zarówno teraz Agora jak i 3-4 lata temu była wyceniana bardzo drogo. W 2012 mieli stratę 8 mln a w 2014 r strata 11 mln mimo iż byli przy tzw. "korycie". Obowiązkowe tysiące szt. w urzędach. Obowiązkowe milionowe reklamy, a kasa wypływała bokiem. Za miesiąc na PMPG wiele się rozjaśni. Prezes poda do tego czasu strategię. Poda wynik za I kw i prognozę na 2016 r. Jeśli prognoza będzie opiewać na 1,4-1,5 zł zysku na akcję to ryzyko kupna przy cenie 3,5 zł jest minimalne.

|

|

|

|

|

72

Dołączył: 2015-02-06

Wpisów: 646

Wysłane:

25 kwietnia 2016 17:02:55

przy kursie: 3,52 zł

anty teresa mam do ciebie pytanie - może się znasz

wiesz może jak wycenia się portale internetowe

np co decyduje o wycenie np. wirtualnej polski - jako aktywa

prezes pgm twierdzi, ze wprost jest wart bodajże 3 razy obecna kapitalizacja całej spółki

czy on to może np. doszacować w najbliższym raporcie, dokonać jakiegoś zabiegu księgowego, który zwiększy aktywa, czy to po prostu jego wybujała fantazja tak go ponosi?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

25 kwietnia 2016 18:34:01

przy kursie: 3,52 zł

Wycenia się jak każdy inny biznes :) Nie ważne, czy to portal internetowy, czy gazeta, ważne ile może przynieść gotówki właścicielom w przyszłości. Wycena WP jest wysoka, to prawda. Warto jednak zauważyć, że WP wygenerowała EBITDA skorygowane na poziomie około 100 mln zł. Przy obecnej kapitalizacji rynek kupuje dalszy wzrost. Normalnie dla dojrzałych spółek i wolno rosnących płaci się powiedzmy (5-10)*EV/EBITDA. Zysk netto WP jest niski, ale obciążony wyceną opcji nabycia udziałów w jednej z jednostek zależnych, a także dość sporą amortyzacją serwerów i wnipów, choć to już takim jednorazowym kosztem nie jest.Tak czy owak C/Z dla WP nie jest reprezentatywny. Jeśli chodzi o Wprost, to trzebaby poznać dane finansowe. Bez tego ciężko cokolwiek powiedzieć. Czasami używa się danych operacyjnych do wyceny i płaci za czytelnika, abonenta, pasażera, dane userów. Ale to w zasadzie jako pewne uzupełnienie.

|

|

72

Dołączył: 2015-02-06

Wpisów: 646

Wysłane:

28 kwietnia 2016 08:49:29

przy kursie: 3,60 zł

anty teresa jak byś zinterpretował te wartości podane w poniższym artykule jeśli chodzi o tygodnik wprost i do rzeczy chodzi mi o to, do czego liczą się te kwoty - to przychód czy coś innego? I jak to się ma do wyceny spółki w kontekście wcześniejszych naszych postów? Chodzi też o to, że nie widzę tych wartości w raporcie 1q2015, a wskazane jest, ze podane wartości różnią się o 3.9% od zeszłorocznych. Co to jest ten dochód cennikowy? wiadomosci.dziennik.pl/media/a..."Dobra zmiana dotarła również do prawicowych tygodników opinii. Największy dochód cennikowy z reklam miał tygodnik „Wprost” (AWR Wprost). W okresie od stycznia do marca br. wyniósł on 25,162 mln zł, co oznacza wzrost o 3,9 proc. w stosunku do pierwszego kwartału ub.r. (średnia sprzedaż tego tytułu w lutym br. spadła o 61,48 proc., do 26 283 egz., dane ZKDP). Wzrost wpływów reklamowych odnotowały również "Tygodnik do Rzeczy" (14,136 mln złotych, o 39,65 proc. więcej)"

Edytowany: 28 kwietnia 2016 09:00

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

28 kwietnia 2016 09:39:52

przy kursie: 3,50 zł

To najprawdopodobniej możliwy maksymalny dochód, wynikający z liczby i powierzchni wykupionych reklam a także STAWKI Z CENNIKA. Przychody będą oczywiście znacznie mniejsze, bo mamy upusty. Z mojej wiedzy wynika, że w niektórych przypadkach nawet więcej niż 50 proc. Sporo zależy od tego czy powierzchnia jest sprzedawana samodzielnie czy przez dom mediowy

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

29 kwietnia 2017 20:00:18

przy kursie: 4,65 zł

Wymowna transakcja... Michał M. Lisiecki we wtorek (25 kwietnia) w transakcji pakietowej sprzedał 263.158 akcji PMPG Polskie Media po 3,80 zł za sztukę. Wartość transakcji to 1 mln zł. Ciekawe, szczególnie, że obecnie na GPW kurs akcji to 4,65 zł. www.stockwatch.pl/komunikaty-s...Liczby nie kłamią (...) ale kłamcy liczą

Edytowany: 29 kwietnia 2017 20:02

|

|

10

Dołączył: 2010-11-22

Wpisów: 175

Wysłane:

4 maja 2017 20:23:55

przy kursie: 4,56 zł

Długo trzeba było czekać na wpis. Dokładnie 1 rok i 1 dzień.

P.S.

Może by tak ktoś skomentował wyniki 2016 r. , które są znacznie lepsze od 2015 r. i znacznie lepsze od konserwatywnej prognozy.

Albo może poczekać i skomentować te wyniki oraz wyniki I kw 2017 i prognozę na 2017 r., która również ma być konserwatywna i nie ma być w niej zysków z filmu Gwiazdy.

Film Gwiazdy często porównywany jest do innego polskiego filmu - Bogowie, który miał oglądalność ponad 2,2 mln widzów i przychody ponad 40 mln zł.

Jeśli wynik byłby tylko w 1/4, to ..... biorąc pod uwagę, że pmpg jest koproducentem filmu w 50 %, wpływ na wynik może być spory.

Średnia cena biletu w Polsce to 25-30 zł netto, z czego producent dostaje między 8-12 zł. Kwota zależy od umowy z dystrybutorem: jego prowizji i kosztu P&A, a także od średniej ceny biletu w kinie.

Dla przykładu:

W 4 kw. 2014 r. istotny wpływ zarówno na poziom przychodów, jak i kosztów operacyjnych segmentu miało zaangażowanie Agory w produkcję filmu Bogowie. NEXT FILM był dystrybutorem tytułu, który trafił na ekrany polskich kin 10 października 2014 r. Film Bogowie był najchętniej oglądanym obrazem w 2014 r. i przyciągnął do polskich kin 2,2 mln widzów. Przychody Grupy Agora z tytułu działalności filmowej w 4 kw. 2014 r. wyniosły 13,7 mln zł.

Przy oglądalności na poziomie 500 tys. widzów, do kasy mogłoby wpłynąć .... dodatkowe ok. 2-3 mln zł.

Warto poczekać na wyniki oglądalności i doliczyć parę dutków do konserwatywnej prognozy.

|

|

10

Dołączył: 2010-11-22

Wpisów: 175

Wysłane:

4 maja 2017 20:26:48

przy kursie: 4,56 zł

Cytat:Nasze wyniki są nudne, ponieważ to, co Państwu obiecujemy, to dowozimy. Taka jest strategia spółki. Poszliśmy w tę linię będąc wielokrotnie na cenzurowanym w KNF. To muszę śmiało powiedzieć. Poszliśmy w strategię bycia nudną spółką – to, co obiecujemy, to dowozimy, ale tak naprawdę dowozimy lepsze wyniki. Mamy taką strategię: over deliver and under promise. Wszystkie nasze prognozy są dobre, zdrowe, konserwatywne, ale realizowane” – mówi Michał Lisiecki, Prezes Zarządu PMPG Polskie Media SA w rozmowie z Rafałem Irzyńskim

www.youtube.com/watch?v=dEHHD-...Kod:mod:dodawaj cytaty do linków!

Edytowany: 4 maja 2017 21:13

|

|

0

Dołączył: 2012-04-25

Wpisów: 350

Wysłane:

9 kwietnia 2019 14:16:56

przy kursie: 1,87 zł

Ostatnie wydarzenia sprowadziły kurs w obszar, który wielokrotnie w przyszłości stanowił mocne wsparcie i opór tj. miejsce w którym kurs reagował na ten obszar. Dotychczasowy spadek był dość harmoniczny. Czy będzie też tak tym razem?

kliknij, aby powiększyć

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.