Czary, mary, January – omówienie sytuacji finansowej i fundamentalnej One More Level po IV kw. 2019 r.W związku z popularnością spółki wśród użytkowników StockWatch zdecydowałem się popełnić ten tekst, choć ochoty na to nie miałem żadnej. A nie miałem jej, bo spółka podchodzi do inwestorów jako zła koniecznego o czym świadczy najlepiej strona emitenta – ostatnie aktualności są z… 24.01.2018 r. Spółka nie bardzo chce się komunikować także w raportach okresowych, bo znajdziemy tam tylko uproszczony rachunek przepływów pieniężnych i uproszczony rachunek zysków i strat.

One More Level (dalej OML) posiada rachunek zysków i strat w układzie rodzajowym, a to oznacza, że przychody ze sprzedaży są korygowane o zmianę stanu produktów, czyli kapitalizację kosztów produkcji niezakończonych gier. W raportach kwartalnych jako przychód spółka podaje sumę i tak naprawdę nie wiadomo za bardzo ile faktycznie ma przychodów ze sprzedaży.

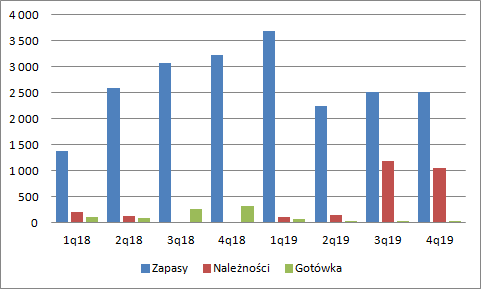

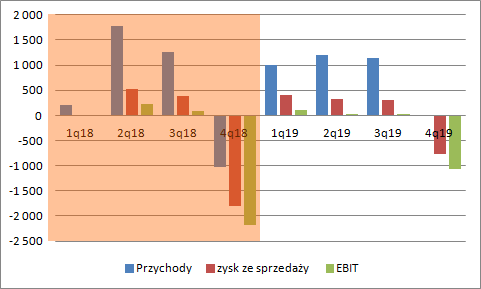

W trakcie ostatnich dwóch lat OML wyprodukowała tylko jedną grę – God’s Trigger, która została wydana przez Techland w II kw. 2019 r. Wcześniej aktywność spółki na rynku gier miała miejsce w III kw. 2015 r. kiedy to OML wydał Warlock vs. Shadows produkcji Frozen District. Gra ta nie odniosła sukcesu rynkowego (186 komentarzy do tej pory), więc jej wpływ na przychody spółki był raczej znikomy. Mimo to OML w 2018 r. pokazywał znaczące przychody ze sprzedaży – po III kw. wynosiły one 3,2 mln zł. Raportowane przychody zawierały jednak przychody ze sprzedaży produktów, zaliczki od Techlandu jako wydawcy i w końcu zmianę stanu produktów. Taka prezentacja nie spodobała się jednak audytorowi, który na podstawie zawartych umów uznał, że spółka nie ma prawa owych zaliczek prezentować jako przychodów. W raporcie rocznym wpływy z Techlandu (1,8 mln zł) zostały wyksięgowane i zaprezentowane w rozliczeniach międzyokresowych jako przychody przyszłych okresów. Faktyczna sprzedaż netto w 2018 r. wyniosła zaledwie 272 tys. zł, natomiast zmiana stanu produktów 1,8 mln zł. W efekcie nieprawidłowej prezentacji przychody w IV kwartale były ujemne.

W 2019 r. premierę miała najważniejsza jak dotąd gra spółki, czyli God’s Trigger (dalej GT). Produkcja ta zyskała dość przychylne oceny (wg metacritic: PC 75/100, PS4 71/100, X1 79/100, ocena użytkowników Steam 78/100), ale raczej nie wygenerowała dużej sprzedaży - według danych steamspy liczba posiadaczy na Steam nie przekracza 20 tys. kopii. Biorąc pod uwagę, że gra ta została wydana także na konsole sumaryczna sprzedaż mogła wynieść ok. 60 tys. sztuk, co oznacza, że wpływy Techlandu wyniosły ok. 2 mln zł. Skoro wydał on na produkcję minimum 1,8 mln zł to raczej OML dodatkowych przychodów z podziału wpływów nie zobaczył, choć pewności tutaj nie ma. Proszę zauważyć, że w I kw. br. zapasy spółki zwiększyły się o prawie 0,5 mln zł, natomiast przychody i równe z nimi wyniosły 1 mln zł.

kliknij, aby powiększyćTo sugerowałoby, że spółka miała przychody ze sprzedaży produktów na poziomie 0,5 mln zł. Można się domyślać, że to efekt kolejnych milestonów od Techlandu. Skoro tak, to wydatki naszego niegiełdowego giganta wyniosłyby 2,3 mln zł. I to się mniej więcej zgadza z przychodami raportowanymi za półrocze – 2,2 mln zł. Wtedy też z bilansu zniknęły rozliczenia międzyokresowe.

Nieco zaskakuje raportowana sprzedaż w III kw. Zaskakuje, bo jak napisałem wyżej Techland raczej nie zrekompensował sobie jeszcze wydatków, a rozliczanie przychodów z deweloperem bez pokrycia kosztów to raczej rzadki zabieg. Zapasy zwiększyły się o 0,3 mln zł, więc raczej przychodem nie jest sama zmiana stanu produktów. Być może to zaliczki od wydawcy na produkcję kolejnego tytułu. Jeszcze ciekawiej jest w IV kwartale roku, kiedy przychody wyniosły…. Zero. O ile same przychody ze sprzedaży mogły takie być właśnie ze względu na brak rozliczeń z Techlandem to powinna się pojawić zmiana produkcji w toku, a takiej…. nie było – nie zmienił się stan zapasów. To tak jakby spółka nic w IV kwartale nie robiła, a przynajmniej nie kapitalizowała wydatków.

Raport nie był badany przez biegłego rewidenta więc można się spodziewać wszystkiego.

W 2019 r. spółka pokazała sumarycznie 3,3 mln zł przychodów i wynik na sprzedaży w kwocie 0,27 mln zł. Możliwe jednak, że wynik powtarzalny jest nico wyższy, bo należałoby skapitalizować więcej kosztów dotyczących kolejnej gry czyli Ghostrunner’a. Na poziomie operacyjnym mamy stratę w wysokości 0,93 mln zł. Ta kwota jednak nie do końca oddaje ekonomiczny wynik okresu. Spółka raportuje według UOR i „płaci” za swoją historię. Przypomnę, że w latach poprzednich, jeszcze pod nazwą Lasermed, spółka dokonała akwizycji One More Level i rozpoznała na tym wartość firmy, czyli nadwyżkę zapłaconej ceny ponad wartość aktywów netto. Zgodnie z UOR wartość firmy się amortyzuje, ale ta amortyzacja jest nieco sztuczna i nie powoduje (a także, co istotniejsze, nie powodowała,) wypływu gotówki ze spółki.

kliknij, aby powiększyć Nieco martwi brak gotówki w kasie spółki. Na koniec roku było jej dokładnie 1703 zł i 65 groszy. Należności krótkoterminowe wyniosły 1 mln zł, więc jakaś gotówka do spółki pewnie spłynie, ale warto zauważyć, że kwota ta wisi w bilansie od 3 kwartału roku. Być może to należność od wydawcy Ghostrunnera. Tak czy owak nie wiemy kiedy owa kwota skonwertuje się na gotówkę. Na razie wygląda na to, że spółka nie ma jak finansować bieżącej produkcji sama i posiłkuje się kapitałem obcym – rosną zobowiązania krótkoterminowe. W tej chwili kapitał obrotowy jest ujemny, więc należy brać pod uwagę emisję akcji spółki. Z taką tezą zgadzałby się wzrost kapitalizacji jaki ostatnio obserwujemy na rynku.

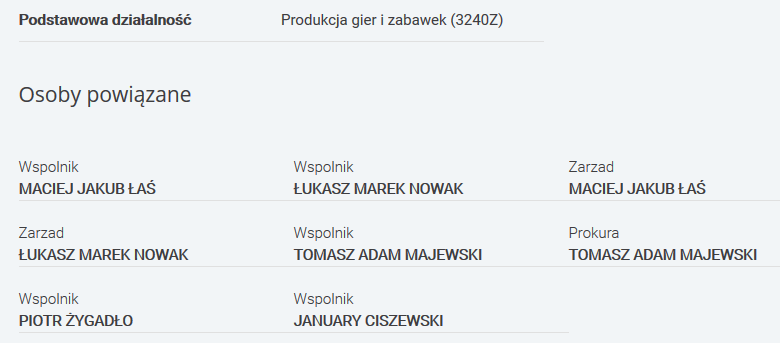

kliknij, aby powiększyćObecnie spółka jest warta ok. 150 mln zł, czyli tyle co Bloober, czy Farm 51. Wydaje się, że to kwota całkiem spora biorąc pod uwagę dotychczasowe „sukcesy”. W tym kontekście nie bez znaczenia wydaje się obecność w akcjonariacie pana Januarego Ciszewskiego, którego podmioty na NC bardzo mocno zyskują na wartości. Czy to działania a’la Patrowicz pozostawiam użytkownikom, ale Pan January za raporty innych swoich spółek nie ma u mnie najwyższych notowań.

Od fundamentalnej strony liczy się przyszłość, czyli Ghostrunner. Gra została zaprezentowana w połowie roku na Gamescom i zebrała dość dobre recenzje, w szczególności za grafikę (współpraca z nVidia). Mimo zachwytów na cyberpunkowym, dobrze zrobionym światem część recenzentów zwraca uwagę na słabą fabułę:

Cytat:I tylko jedna rzecz mi zgrzyta – fabuła. Dwa razy twórcy mi tłumaczyli, że to cyberpunkowa post-apokalipsa, że jest jakiś zły w wieży, że my jesteśmy bohaterem, który idzie go zabić. Drogie One More Level. Skorzystajcie z dobrodziejstwa książkowych i RPG-owych pierwowzorów, wyciśnijcie soki z możliwości, jakie oferuje ten setting. Jeśli ta jedna rzecz dostanie doszlifowana, czuję, że "Ghostrunner" będzie wymieniało się jednym tchem obok "Hotline Miami" i "Superhota".

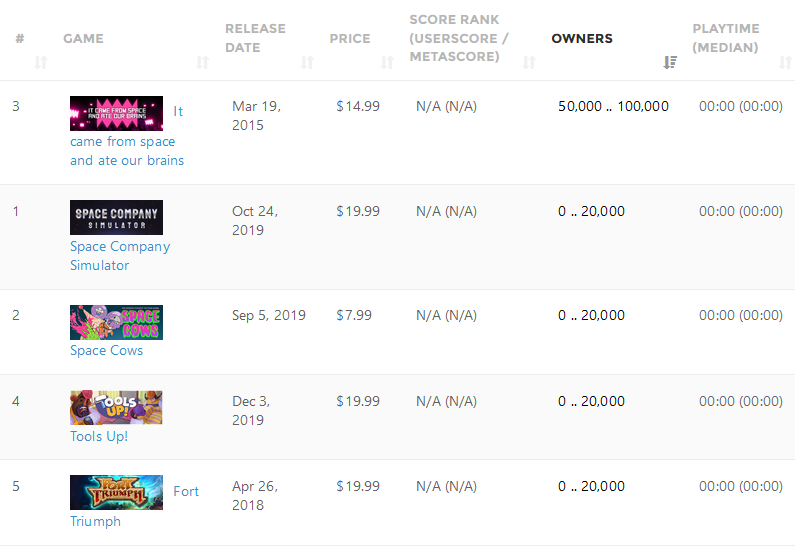

gry.wp.pl/ghostrunner-gamescom... Może spółce uda się ją poprawić, a może nie. W pierwszej chwili bardzo słabo wyglądała sprawa wydawcy. Widać, że gra celuje wysoko, a pierwotnie wydać grę miała spółka All in Games, której największymi dotychczasowymi hitami są „came from space and eat your brain” ze 142 komentarzami na Steam, i Tools up! z 156 komentarzami i sprzedażą na poziomie 60 tys. w ciągu 3 miesięcy.

www.stockwatch.pl/komunikaty-s...

kliknij, aby powiększyćWydawca bez sukcesów, bez rozpoznawalności i prawdopodobnie bez wystarczających kompetencji słabo pasował do Ghostrunnera i taki wybór ze strony OML dziwił. Gdy jednak zerknąć na udziałowców wydawcy to większość spraw staje się jasna – czary, mary znów pan January.

kliknij, aby powiększyćŻeby nie zmarnować potencjału potrzebny był ktoś znacznie większy i takowego spółka, a w zasadzie jej wydawca, znalazł – 3D Realms, przy czym do produkcji została włączona jeszcze Slopgate. Taki mariaż z jednej strony daje szansę, że gra będzie miała odpowiedni marketing i że nie zaliczy przy premierze takiej wpadki jak WW3 od The Farm 51. Trzeba sobie jednak zdawać sprawę, że OML za udział w produkcji i zapewnienie marketingu musiał pewnie słono zapłacić oddając większą część przychodów.

Obecnie kapitalizacja spółki mówi, że spółka powinna zarabiać średniorocznie około 10+ mln zł. Czyli przed podatkiem ok. 12 mln zł. Skoro średniorocznie, to przy cyklu produkcyjnym na poziomie 2 lat mamy 24 mln zł zysku brutto. Koszty OML nie są duże i powiedźmy, że taki wynik może zapewnić przychód na poziomie 26 mln zł. I teraz podstawowe pytanie brzmi jaki udział w przychodach posiada OML? Założenie optymistyczne to udział 3DR na poziomie 40 proc., przy czym ze swojej części OML musiałby oddać minimum 10 proc. wydawcy czyli Allin. Wobec powyższego do spółki trafiłoby 54 proc. przychodów ze sprzedaży. Inaczej mówiąc Ghostrunner musiałby wygenerować sprzedaż netto na poziomie 48 mln zł. i wolumen na poziomie 1,3 mln sztuk (cena sprzedaży to 19,99 USD minus 10 proc. podatku, 10 proc. na rozkład geograficzny, 20 proc. na obniżki cen, 30 proc. dla dystrybutorów).

Bardziej prawdopodobne jest jednak, że spółka będzie musiała oddać jeszcze więcej. Zakładam, że około połowy pójdzie do głównego wydawcy, natomiast do spółki trafi 40 proc. – wtedy sprzedaż gry musiałaby dać wolumen na poziomie 1,8 mln sztuk, aby uzasadnić obecną wycenę. W wariancie pesymistycznym, ale nadal realnym 3D Realms zgarnie 70 proc. przychodów a do spółki trafi finalnie 27 proc. przychodu netto. To implikuje oczekiwanie sprzedaży gry na poziomie większym niż 2,5 mln sztuk.

Proszę zwrócić uwagę na wyceny takich spółek jak Creepy Jar czy Creative Forge Game. To spółki które miały na koncie znacznie większe sukcesy niż OML (CFG – Hard West) lub bardzo doświadczony zespół (duża część Techlandu w przypadku Creepy Jar) i ich produkcje także celowały wysoko. Na debiucie pierwsza z nich była warta 90 mln zł, natomiast druga 60 mln zł. Obecną kapitalizację OML raczej należy wiązać z obecnością w akcjonariacie pana Ciszewskiego i sentymentem do gemedevu, niż wartością fundamentalną, bo nawet w optymistycznym udziale w sprzedaży uzasadniający wycenę wolumen jest mało prawdopodobny, a podobne spółki ze znacznie większymi zasobami na wiele miesięcy przed premierami wyceniane były niżej. Oczywiście nie oznacza to, że kurs jeszcze nie urośnie, ale paliwem do wzrostu nie jest wartość fundamentalna.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.