Rekordowa sprzedaż Oktawave i co dalej - omówienie sprawozdania finansowego K2 Holding po 2 kw. 2022 r. K2 Internet jest grupą spółek wspomagających swoich klientów we wszystkich aspektach ich transformacji cyfrowej oraz aktywności online. Ostatnie omówienie wyników pochodzi sprzed ponad 15 miesięcy, kiedy to nie było jeszcze tematy sprzedaży części biznesu. Myślę tutaj oczywiście o komunikacie z 21 czerwca 2022 roku o sprzedaży całości pakietu (90 proc.) Oktawave SA do Netii.

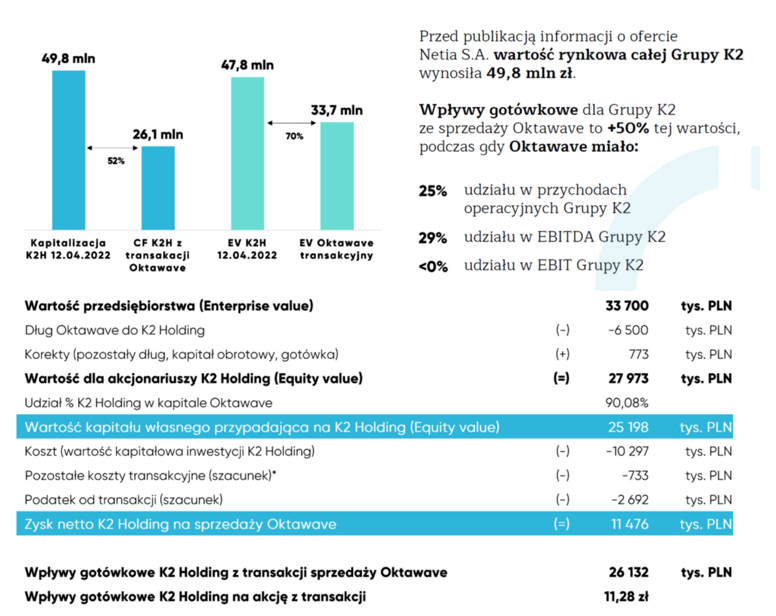

kliknij, aby powiększyćWartość przedsiębiorstwa (wartość rynkowa plus dług netto) na potrzeby tej transakcji została wyceniona na 33,7 mln zł. Oznacza to, że grupa kapitałowa otrzymała gotówkę w postaci 26,2 mln zł, a dodatkowo uzyskała spłatę pożyczek jakie zaciągnął Oktawave od K2 Holding. Warto spojrzeć na pierwszy wykres, który uświadamia nam istotną wartość tej transakcji, która stanowiła połowę kapitalizacji spółki z końca 2019 roku oraz 70 proc. wartość przedsiębiorstwa z kwietnia 2022 roku, czyli momentu otrzymania oferty zakupu spółki. A przecież udział przychodowy i na poziomie EBITDA tego segmentu nie przekraczał 30 proc., a jeśli wzięlibyśmy pod uwagę zysk operacyjny (EBIT) to wręcz Oktawave w ogóle nie kontrybuowało do wyników grupy.

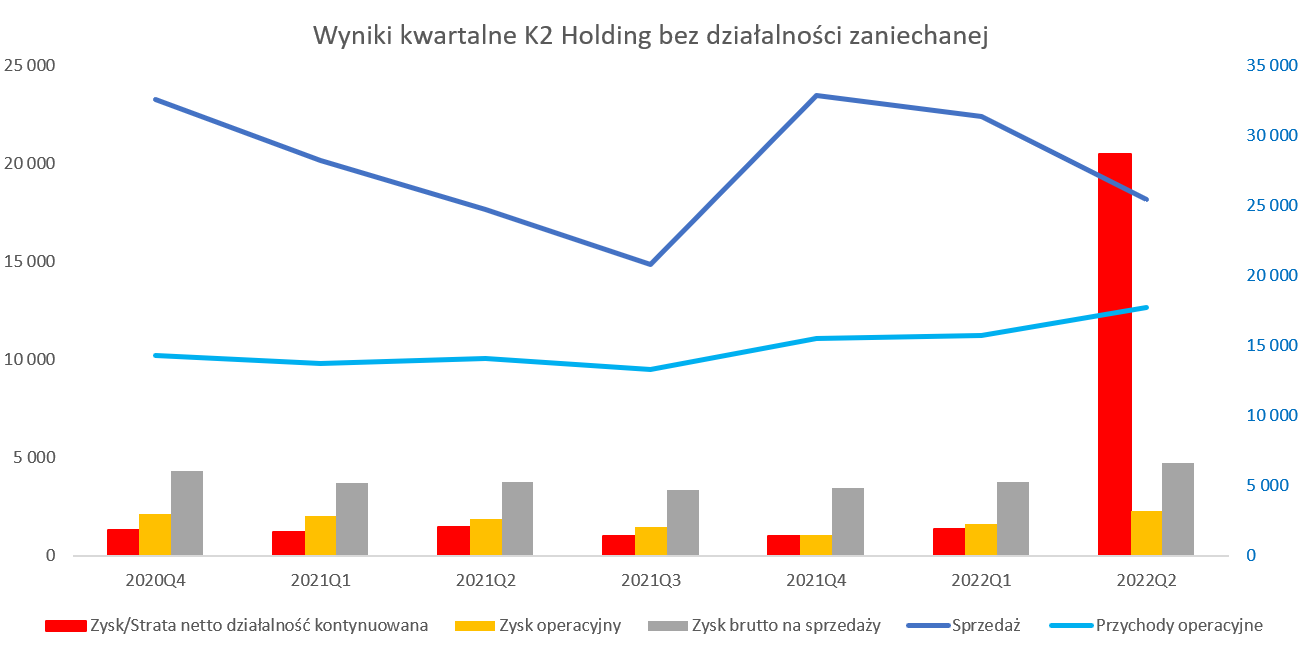

Spójrzmy teraz na wyniki spółki za drugi kwartał. Od razu zaznaczam, że są one skorygowane i nie obejmują działalności zaniechanej, choć oczywiście efekt sprzedaży spółki zależnej jest tutaj widoczny.

kliknij, aby powiększyć

kliknij, aby powiększyćPrzypomnę pewną specyfikę K2 Holding. Mówiąc o wartościach sprzedaży i rentowności procentowej odnoszę się do wartości prezentowanych w sprawozdaniu finansowym. Spółka jednak często posługuje się w swoich prezentacjach inwestorskich pojęciem „przychody operacyjne”. W praktyce jest to sprzedaż pomniejszona o koszty zakupu usług mediowych, marketingowych i licencji. Te pomniejszenia są często de facto po prostu refakturą (bez dodatkowej marży) np. czasu antenowego na reklamy itp. Na poziomie zysku (operacyjnego, netto czy marży brutto na sprzedaży) nie ma już tutaj różnic jeśli chodzi o wartości. Ponieważ jednak sprzedaż jest różna od przychodów operacyjnych to wpływa to na wszystkie parametry rentowności liczone w ujęciu zarządczym. Wynika to oczywiście z faktu, że w takich wskaźnikach będzie inny mianownik (sprzedaż i przychody operacyjne). W omówieniu danych segmentowych w późniejszej części analizy będę się już posługiwał danymi zarządczymi, ponieważ uznaję w pełni argumentację spółki, że lepiej oddają one efektywność biznesu.

Sprzedaż księgowa wyniosła 25,4 mln zł i była r/r wyższa zaledwie o 2,8 proc. i raz jeszcze zaznaczę, ze w obydwu porównywalnych okresach nie obejmuje już segmentu Cloud (Oktawave). Dynamik niska, ale jak zobaczymy przy analizie segmentów spowodowany istotnym wzrostem w segmencie software, który został skompensowany w większości poprzez spadki w części marketingowej. Ma to swoje potwierdzenie w przychodach operacyjnych, które r/r wzrosły o prawie 26 proc. do poziomu17,7 mln zł. Proszę zapamiętać, że wspomniane wyżej refaktury głównie dotyczą właśnie segmentu marketingowego.

Patrząc na poziom zysku brutto na sprzedaży mamy kwotę 4,7 mln zł, czyli o 25,9 proc. wyższą (+0,97 mln zł) niż rok wcześniej. Tak dobra marża wyjściowa przełożyła się na zysk operacyjny, który wyniósł 2,3 mln zł i r/r był wyższy o 0,43 mln zł, czyli 22,8 proc. Niższa dynamika EBITU niż marży brutto to efekt rosnących kosztów ogólnego zarządu o 0,4 mln zł, co przełożyło się na dynamikę + 20,8 proc. Wydaje się, ze podstawową przyczyną była jednak presja inflacyjna, co sugeruje, ze nie musi to być jeszcze koniec wyzwań w tym obszarze.

Zysk netto wyniósł 20,2 mln zł i był absolutnie rekordowy w historii spółki za sprawą rozpoznania na poziomie skonsolidowanym zysku na transakcji sprzedaż Oktawave w kwocie 21,3 mln zł i zysku przed opodatkowaniem w kwocie 25,5 mln zł. Spójrzmy teraz na segmenty i jak przyczyniły się one do wyników drugiego kwartału.

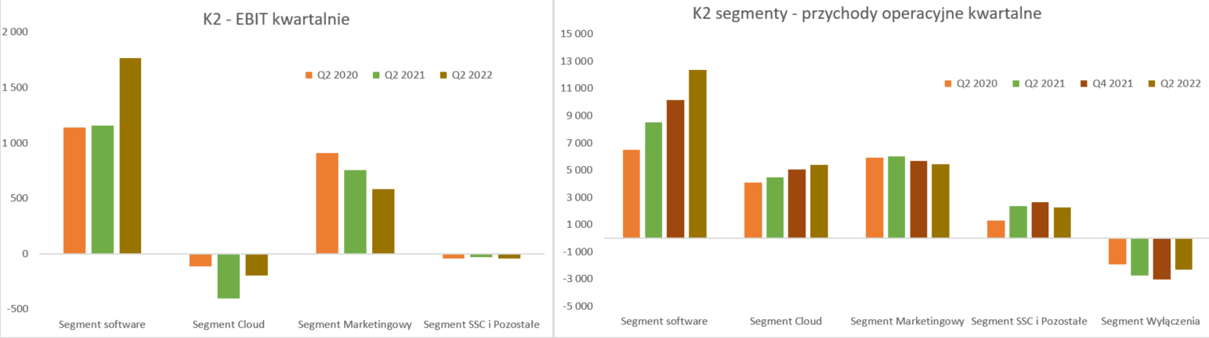

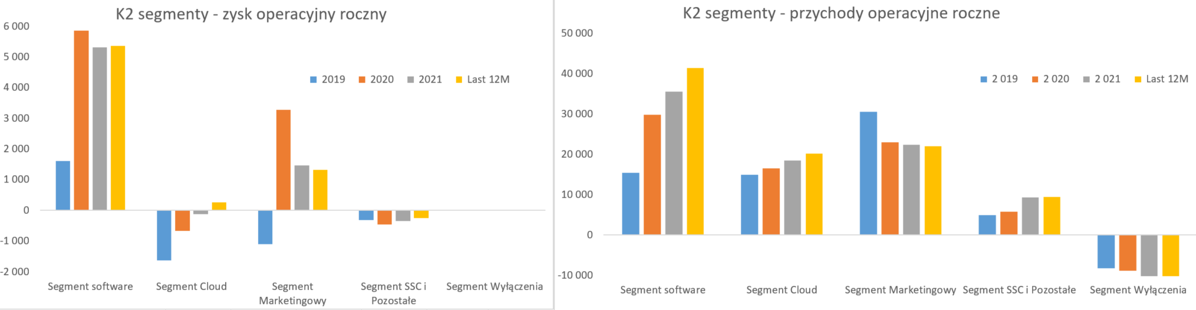

kliknij, aby powiększyćJak widać przychodowo i wynikowo przoduje segment software, czyli przede wszystkim usługi outsourcingu programistów spółki Fabrity dla klientów zewnętrznych. Porównując sprzedaż r/r mamy tutaj 12,36 mln zł co oznacza wzrost o 45 proc., co oczywiście jest wynikiem bardzo dobrym. W całym półroczu przychody tego segmentu wzrosły o 35 proc. Tak pozytywna dynamika sprzedaży to efekt zarówno rozwoju współpracy z bieżącymi klientami (nowe obszary jak i rynki) oraz napływ nowych klientów dzięki efektywnych procesom sprzedaży i marketingu. Sprzedaż wygląda bardzo dobrze, ale zysk operacyjny w drugim kwartale również nie odstawał. EBIT 1,76 mln złi był o 0,6 mln zł i 52,4 proc. wyższy rok do roku. Tutaj jednak można się zastanawiać, ponieważ patrząc na pierwsze półrocze to w zasadzie mamy powtórzenie wyniku (+2 proc. przyrostu). Spółka tłumaczy niższą rentowność m. in. presją inflacyjną i wzrostem kosztów stałych w HR, marketingu oraz sprzedaży. Po takim opisie nie można mieć pewności, że kwestie te zostały rozwiązane i zapewne część z nich może wywoływać presje na wyniki w drugim półroczu. Z drugiej strony powinno to być kompensowane jednak sprzedażą, która w zauważalnej części jest denominowana w EUR. W każdym razie zysk operacyjnym segmentu software w drugim kwartale stanowił ponad ¾ całości wyniku EBIT GK K2 Holding, czyli po prostu decydował o wynikach grupy.

Drugim biznesem jest segment marketingowy, którego przychody operacyjne spadły r/r o 9,8 proc. do poziomu 5,4 mln zł. w zasadzie płaskie (-1,1 proc.) i wyniosły 5,65 mln zł. W skład tego segmentu wchodzą trzy jednostki biznesowe: K2 Precise (prowadzenie kampanii digitalowych, kompleksowe wsparcie e-commerce, usługi specjalistyczne – social, SEO/SEM, BI, etc.), K2 Create (działalność agencyjna, projektowanie i prowadzenie kampanii zintegrowanych we wszystkich mediach) oraz PerfectBot (chatboty drugiej generacji, które rozumieją większość pytań klientów, dzięki czemu realnie odciążają Contact Center). Pierwsza część (K2 Precise) performuje znacznie gorzej zarówno w zakresie sprzedaży jak i zyskowności i powodem jest tutaj przede wszystkim utrata istotnego klienta, którym był jak rozumiem Carrefour. Informacja taka została podana w sierpniu 2021 roku. I oszacowano wtedy negatywny wpływ tego zdarzenia na wyniki 2021 roku na kwotę nieprzekraczającą 1 mln zł. W związku z tym zakładam, że negatywny wpływ zakończenia tej współpracy może być jeszcze widoczny trochę w trzecim kwartale, ale ogólnie powinien wygasać. Kolejne dwie części biznesu według zarządu urosły w skali i poprawiły swoje wyniki. W efekcie końcowym zysk operacyjny tego segmentu wyniósł 0,58 mln zł i był o22 proc. (0,17 mln zł) niższy niż rok wcześniej. Spółka zwracała już wcześniej uwagę, że rentowność tego biznesu w krótszym okresie jest uzależniona od najważniejszych klientów. Stąd też zarówno utrata istotnego klienta jak i przewidywane pogorszenie aktywności gospodarczej w drugim półroczu nie wróży tutaj specjalnie dobrze. I najprawdopodobniej to właśnie zmniejszenie marżowości i aktywności niektórych klientów (zapewne tych bardziej znaczących) wpłynęło na słabsze wyniki w analizowanym kwartale. Czy uda się wrócić do wartości uzyskiwanych w 2020 roku tego nie wiemy, ale w teorii przed szeroko rozumianym marketingiem w sieci stoją wciąż dobre perspektywy. Trzeba jednak pamiętać, że mamy tutaj do czynienia często z konkurowaniem w konkretnych przetargach na konkretne kampanie, więc trudno mówić o dużej powtarzalności przychodów.

Trzeci segment to cloud (usługi przetwarzania danych w chmurze pod marką OKTAWAVE oraz wsparcie biznesu w transformacji chmurowej), który został w czerwcu sprzedany. Co prawda w wynikach, które prezentuję na pierwszych slajdach jest on wyłączony, ale postanowiłem go pokazać w segmentach. Głównie po to, aby uświadomić Państwu, że choć jego wpływ na przychody był znaczący, to już na same zyski nie. Zresztą moja opinia z poprzedniej analiza (Q21 2021) mówi dużo: „segment jest osobiście dla mnie delikatnym rozczarowaniem.” Również w ostatnim kwartale było słabo. Co prawda można argumentować, że strata operacyjna zmniejszyła się o połowę do 195 tys. zł, ale nadal był to wynik ujemny, podobnie jak zresztą w pierwszym kwartale.

Krótki rzut oka na segmentowe wyniki roczne, która również obejmują sprzedany segment cloud.

kliknij, aby powiększyćPatrząc na wyniki roczne w zasadzie można być spokojnym. Spółka sprzedała segmentem zainkasowała 25 mln zł plus odzyskała pożyczkę, a do tego w przyszłości jego utrata specjalnie nie wpłynie negatywnie na wyniki w kontekście zysku operacyjnego, choć sprzedażowo będzie to widoczne. Patrząc na wyniki lat poprzednich to segment ten na poziomie zysku netto (a w sumie również EBIT_u) nie kontrybuował do wyników grupy. Stąd tez jego sprzedaż za 25-30 mln zł trzeba niewątpliwie uznać za sukces. I trudno się dziwić inwestorom, że nie wyceniali tego segmentu w całości grupy. Jednocześnie to oznacza brawa dla zarządu K2 Holding, który był w stanie zawrzeć transakcję na tak satysfakcjonujących warunkach. Jeśli chodzi o przyszłość to sytuacja jest trochę bardziej skomplikowana ze względu na rozliczenia w grupie kapitałowej. K2 Holding świadczyła usługi wparcia (head office) dla Oktawave w kwocie ok. 1,1-1,2 mln zł rocznie. W 2022 roku zostaną one istotnie zmniejszone i znikną w całkowicie w 2023. Tak naprawdę koszty te były alokowane w grupie K2 i jako takie zapewne nadal pozostaną więc mamy tutaj negatywny wpływ na kolejne okresy. Z drugiej strony zarząd K2 podkreślał, że liczy na oszczędności związane z wynajmem powierzchni biurowej, który powinni wynieść około 1,0 mln zł rocznie.

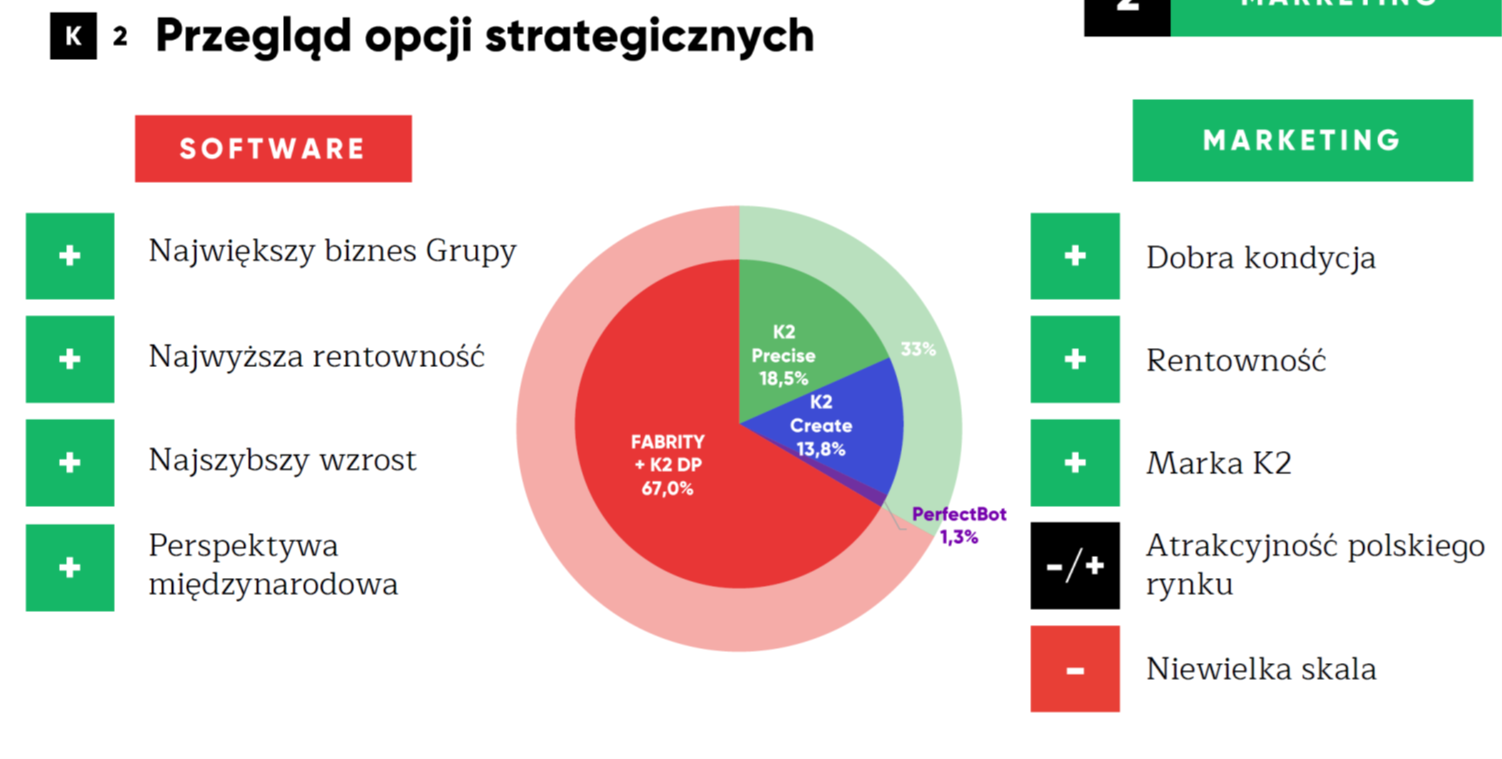

Co dalej?Spółka zamierza intensyfikować rozwój segmentu software, czyli Fabrity m. in, stawiając na wzrost wolumenu usług pochodzących z obszaru low-code (również własnej platformy). Zarząd przyznaje, że również rozważa i pracuje nad poszukiwaniem wzrostu poprzez proces M&A, być może zagraniczny. Widać, że przykłady Aillerona )Software Mind) czy Spyrosoft zadziałały na wyobraźnię. Dalszy rozwój segmentu software to w zasadzie jedyna pewność w grupie kapitałowej K2 Holding. Co do drugiego segmentu, czyli marketingu to trzeba wspomnieć, że ogólnie spółka ogłosiła przegląd opcji strategicznych.

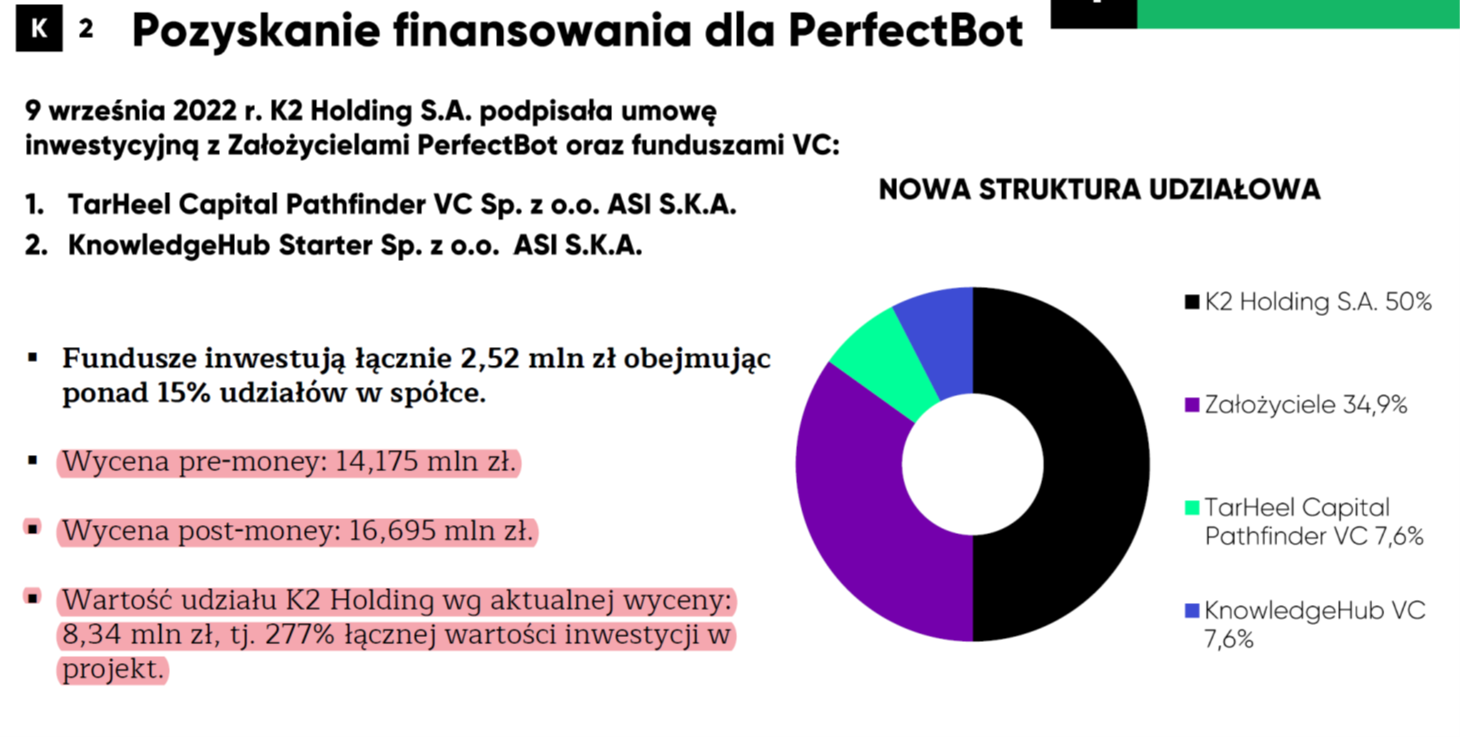

kliknij, aby powiększyćJuż z powyższego slajdu widać, że segment software ma być koniem pociągowym całej grupy, a pewien znak zapytania istnieje co do marketingu. Oczywiście trzeba się zgodzić z tym, że jest to segment rentowny i spółka wypracowała dwoją markę. Jednak patrząc na cały rynek to wydaje się, że faktycznie skala i znaczenie K2 Precise jest po prostu niewielkie, a konkurencja duża. Pozostaje czekać na efekty przeglądu opcji strategicznych. W ostatniej analizie pisałem trochę o PerfectBot, więc tam odsyłam. Warto jednak podkreślić, ze K2 zorganizowało rundę finansowania pod koniec trzeciego kwartału.

kliknij, aby powiększyćPozyskanie 2,5 mln zł starczy zapewne na kilkanaście miesięcy rozwoju spółki i w pewien sposób pokazuje potencjał wyceny PerfectBota (udziałów K2) na 8,3 mln zł, przy wycenie całej grupy K2 na poziomie 60 mln zł. TarHeel Capital to fundusz, który m. in. wspierał takie projekty IT jak Livechat czy Woodpecker. Pokazanie pewnej wyceny to jedno, a drugie to kwestia finansowania rozwoju (czytaj ponoszenia strat) w kolejnych okresach. Jak widać powyżej K2 będzie teraz konsolidował połowę wyniku, choć nie mam pewności czy metodą pełną czy jednak tylko na poziomie wyniku. Można szacować, że do tej pory rozwój PerfectBota kosztował K2 1,0-2,0 mln zł rocznie.

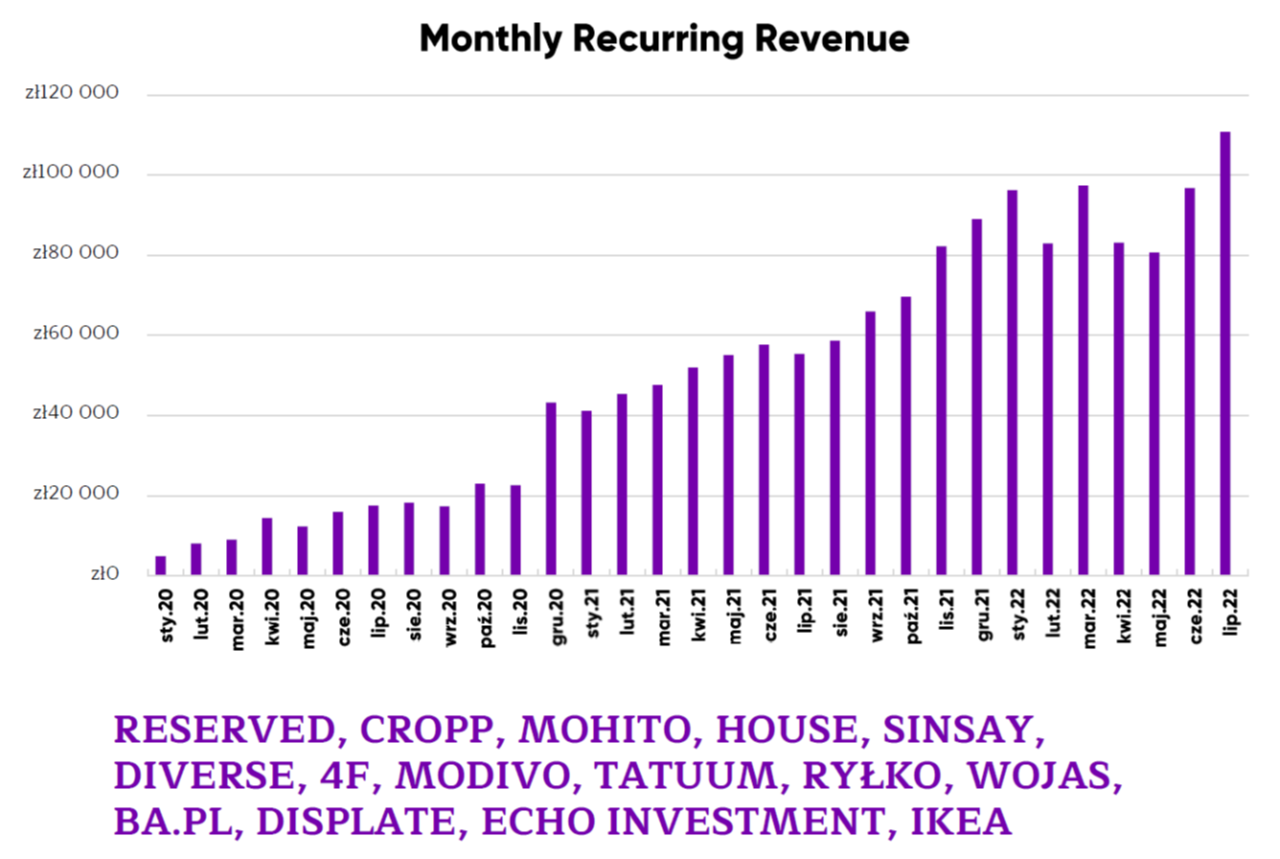

kliknij, aby powiększyćPowyżej widać miesięczne powtarzalne przychody, które trochę złapały zadyszkę w pierwszej połowie roku, ale lipiec pokazuje już dobre tendencje. Mieliśmy tutaj tłumaczenie spadkami w e-coomerce po pandemii oraz rezygnacja z kilku rosyjskich klientów. Spółka chwali się uruchomieniem Edytora Boota. Który ma być kluczowym elementem produktu do ekspansji zagranicznej. W każdym razie ARR (roczne powtarzalne przychody to 1,3 mln zł. Należy jednak oczekiwać, że partner z funduszu wpłynie na szybszy rozwój tego projektu i skalowania biznesu SaaS, co oczywiście w dłuższym okresie powinno przełożyć się na dalszy wzrost wartości spółki jak i pozyskiwanie kolejnych rund finansowania.

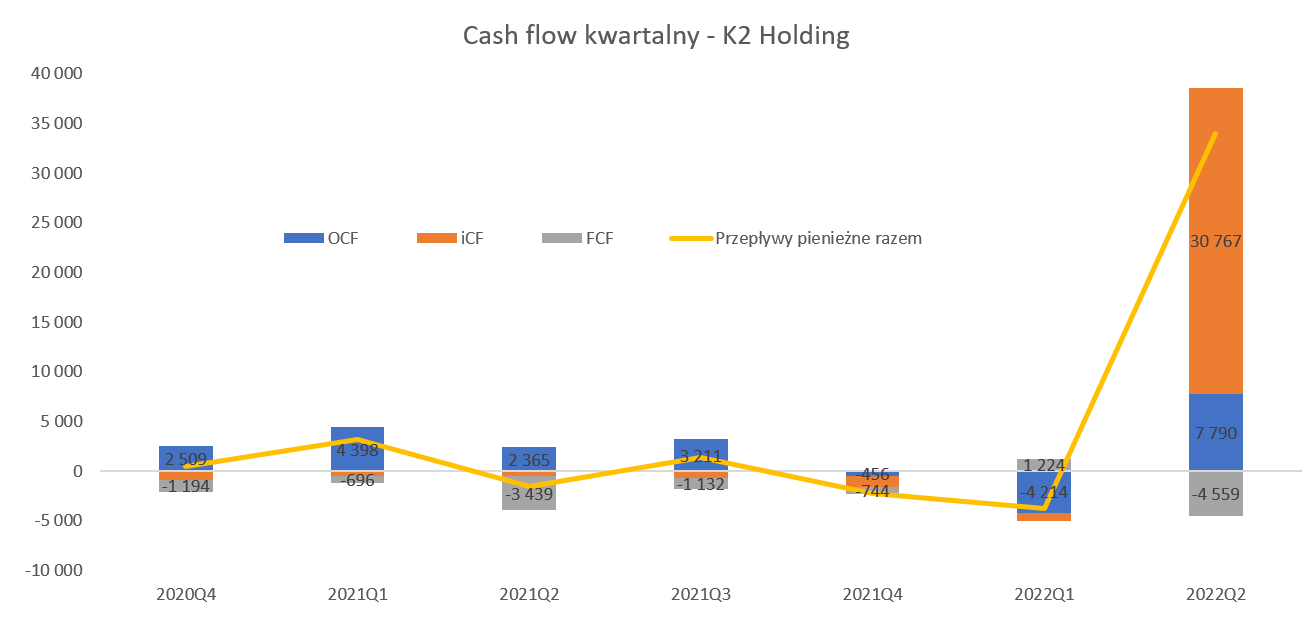

Bilans i przepływyNależności handlowe na koniec kwartału wynosiły 27,2 mln zł i nie były już one jak zwykle największą pozycja aktywów, ponieważ wyprzedziły je środki pieniężne w kwocie 38,9 mln zł.

kliknij, aby powiększyćTo oznacza, że zapłata za Oktawave została w całości uregulowana w drugim kwartale bieżącego roku, co zresztą bardzo ładnie widać na powyższym wykresie. Przepływy inwestycyjne wyniosły ponad 30 mln zł, ponieważ poza pieniędzmi za udziały, nastąpił jeszcze wpływ 6.5 mln zł ze zwrotu pożyczek. Jeśli chodzi o dywidendę za rok 2021 plus zaliczka na poczet dywidendy za rok 2022 wyniosły łącznie 19,5 mln zł i 8,4 zł na akcję. Obydwie transze zostały wypłacone w wrześniu i w październiku. Stąd też gdyby ktoś chciał liczyć gotówkę przy dzisiejszej wycenie (odcięcie kursu już było) to należałoby o tym pamiętać. Przy okazji warto podkreślić, że spółka w połowie października ruszyła z nowym skupem akcji, aż do 20 proc. kapitału (463 tys. szt.) i maksymalną ceną 30 zł. Argumentacja jest dość sensowna i odnosi się zarówno do niewysokiej wyceny (o tym za chwilę) na GPW, braku postępów w rozmowach akwizycyjnych czy dobrej pozycji gotówkowej jak i utrzymywania bieżącej rentowności.

PodsumowanieKapitalizacja spółki obecnie to ok. 60 mln zł, w tym zapewne 20 mln zł gotówki. 12-miesięczny zysk operacyjny dwóch segmentów, które zostały w spółce to ok. 6,5 mln zł, a na poziomie EBITDA 9,0 mln zł. W porównaniu do Enterprise Value na poziomie ok 40-45 mln zł (wartość rynkową pomniejszam o około 20 mln zł wypłaconej już dywidendy) otrzymujemy wycenę EV/EBITDA na interesującym poziome 3-4. A przecież na upartego można by jeszcze dodać potencjał Perfect Bota, który co prawda w ujęciu wynikowym obciąża spółkę, ale wycena kilkunastu milionów złotych na bazie ostatniej transakcji (fakt, że dotyczącej tylko 15 proc. akcji) jednak swoje też znaczy. Jak zwykle wyjścia mamy dwa. Albo spółka jest niedoceniona i mamy szansę inwestycyjną, albo też rynek spodziewa się istotnego pogorszenia wyników w przyszłości. Na pewno przydałyby się dobre wyniki i dynamiki Fabrity, aby uprawdopodobnić tezę o dalszym, szybkim rozwoju.

P.S. Oświadczam, że nie posiadam akcji K2 Holding w moim portfelu w chwili obecnej oraz nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.