Będziemy żyć teraz w separacji - omówienie sprawozdania finansowego MASTERPHARM po III kw. 2019 r. Ostatnie omówienie wyników dotyczyło 2018 roku i wskazywało na dobre wyniki 2018 roku jednak z pewnym oznakami zadyszki w czwartym kwartale. Jak się okazało zadyszka ta przerodziła się w coś więcej i pierwsze półrocze 2019 roku wypadło dosyć blado. Zobaczmy w takim razie jak prezentują się wyniki trzeciego kwartału i spróbujmy pospekulować czego można się spodziewać w 2020 roku.

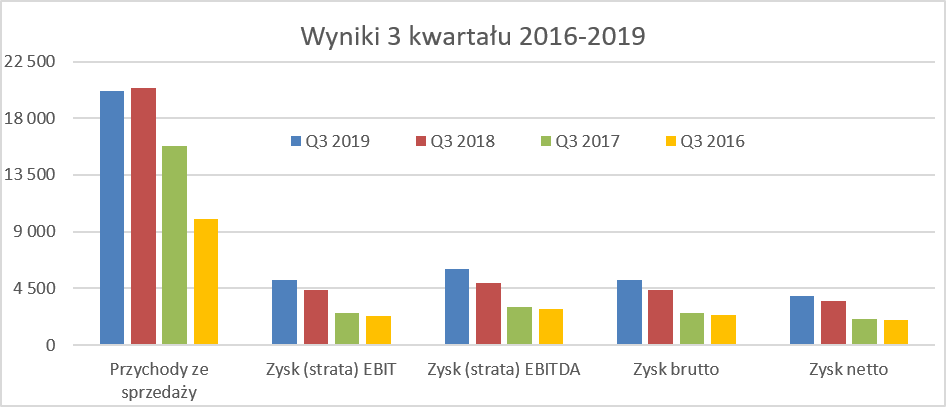

Trzeci kwartał pod względem przychodowym wypadł przeciętnie, za to lepiej gdy porównamy poziomy zyskowności.

kliknij, aby powiększyćW analizowanym okresie spółka odnotowała sprzedaż niższą o 1,1 proc. niż rok wcześniej, co było przede wszystkim efektem niższej sprzedaży w segmencie marki własnej. Sprzedaż konsolidowana w tym segmencie wyniosła tylko 1,8 mln zł w porównaniu do 3,5 mln zł rok wcześniej, co daje ujemną dynamikę na poziomie 49 proc. Na szczęście najważniejszy segment czyli produkcja kontraktowa odzyskał wigor i siłę. O ile przychody ze sprzedaży do klientów zewnętrznych za pierwsze półrocze w tym segmencie była niższe r/r o ponad 4 proc., o tyle narastająco za 9 miesięcy odnotowana plus na poziomie +1,0 proc. Było to efektem dość dobrej sprzedaży do klientów zewnętrznych w trzecim kwartale, która r/r urosła o 8,7 proc. Zarząd, ustami prezesa, w trakcie publikacji wyników za pierwsze półrocze uspokajał, że słabe dynamiki sprzedażowe są przejściowe, a niezrealizowane w pierwszym półroczu zamówienia dla największego klienta zostały przesunięte na kolejne kwartały. Wyniki trzeciego kwartału zdają się potwierdzać ten przekaz.

Co prawda całkowita sprzedaż lekko spadła, lecz na każdym praktycznie poziomie zyskowności nastąpiła poprawa. W 2018 roku spółka zanotowała bardzo dobre pierwsze półrocze, oraz trochę gorsze drugie. Z kolei w 2019 roku po bardzo słabym pierwszym kwartale nastąpił słaby drugi i bardzo dobry trzeci. Czy to oznacza, że ostatni kwartał 2019 roku będzie również bardzo dobry? W teorii w grupie występuje cykliczność i sezonowość objawiająca się zazwyczaj lepszym drugim niż pierwszym półroczem. Dodatkowo spółka podkreśla, że najlepszym kwartałem sprzedażowym jest zazwyczaj czwarty kwartał. No cóż pozostaje poczekać na wyniki roczne.

Zysk operacyjny w trzecim kwartale wyniósł 5,2 mln zł co w przeliczeniu oznaczało rentowność procentową na poziomie 25,7. Oznaczało to zdecydowanie lepsze wyniki odpowiednio o 0,8 mln zł i 4,2 p.p. niż rok wcześniej. Trzeba tutaj podkreślić, że wynik operacyjny trzeciego kwartału 2018 roku został obciążony odpisami na należności których saldo r/r były wyższe o 0,23 mln zł. Nawet gdyby jednak wyłączyć te dane z wyników i uznać je jako one-off, to i tak Masterpharm uzyskałby wyższą rentowność niż rok wcześniej. Dobre wyniki na poziomie zysku operacyjnego zostały również przełożone na kolejne poziomy rentowności. Zyskowność netto wyniosła w trzecim kwartale 2019 roku 19,3 proc. i była wyższa o 2,2 p.p. niż rok wcześniej.

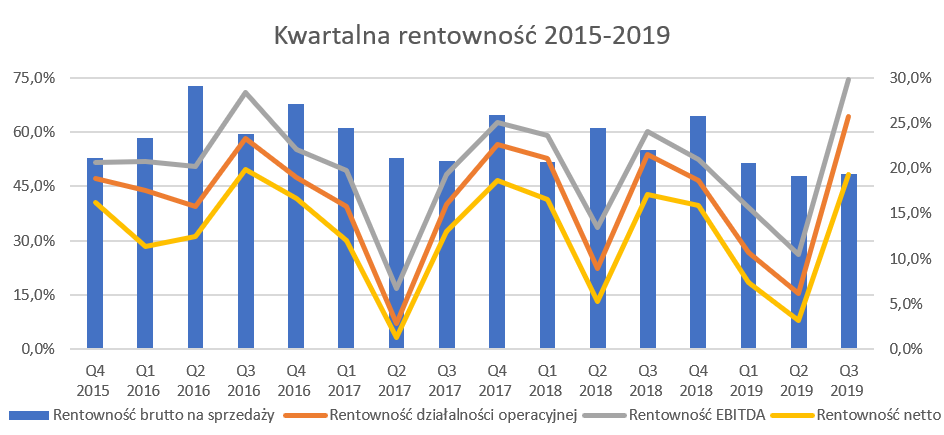

kliknij, aby powiększyćRentowność brutto na sprzedaży na powyższym okresie jest obliczona jako marża pomiędzy sprzedażą a zużyciem surowców i materiałów, ponieważ spółka raportuje tylko dane w układzie rodzajowym. Można zauważyć dość ciekawą tendencję zauważalnego spadku tego wskaźnika od początku 2019 roku. Jednak gdybyśmy do tego wskaźnika dodali zmianę stanu produktów to marża by już była bardziej wypłaszczona i nie należałoby traktować jej jako jedynej przyczyny zmiany rentowności. W tym wypadku należy założyć, że jednak wyższy udział zużycia materiałów i energii w całkowitych kosztach być może związany jest z kosztami energii elektrycznej. Spółka nie zamieściła danych dotyczących zużycia energii elektrycznej, ale w sprawozdaniu za 2018 rok przyznała, że „… obserwuje rynek energii elektrycznej, która jest istotnym czynnikiem generującym koszty działalności”. Z drugiej jednak strony Mastepharm poinformował wtedy, że spółka zależna Grokam (producent wyrobów dla GK Masterpharm) posiada kontrakt do końca 2020 roku z gwarantowaną ceną energii. Nie wiemy jednak jaka jest ta cena (i jej zmiana vs lata 2017-2018), a sama informacja pochodzi ze sprawozdania z działalności za rok 2018 opublikowanego w połowie kwietnia 2019.

Drugim ważnym powodem powodującym spadek rentowności w pierwszym półroczu były wzrosty wynagrodzeń. W ciągu pierwszych 6 miesięcy wzrosły one o prawie 10 proc. (przy spadku sprzedaży o 3,2 proc.) co przełożyło się wartościowo na 0,5 mln zł więcej. Również trzeci kwartał zachował tę tendencję, ponieważ koszty pracownicze urosły r/r o 11,1 proc. przy spadku sprzedaży o 1,1 proc. Gdy porównamy wartość ponoszonych kosztów na pracowników ze sprzedaży produktów to zobaczymy, że w trzecim kwartale ten wskaźnik wzrósł o 1,0 p.p. do poziomu 13,9 proc. Pocieszające może być tylko to, że wydaje się, że dynamika wzrostu wynagrodzeń wyhamowała. Świadczy o tym udział kosztów pracowniczych w sprzedaży produktów narastająco, który za 9 miesięcy wyniósł 17,0 proc (+2,0 p.p. r/r), podczas gdy w pierwszym półroczu było to 19,2 proc. (+2,9 p.p. r/r). Trzeba w tym miejscu również zaznaczyć, ze wynagrodzenia kluczowych członków kadry kierowniczej (zarząd + dyrektorzy) są zauważalne w rachunku zysków i strat. W ciągu 9 pierwszych miesięcy 2019 roku wyniosły one 1,6 mln zł (18 proc. wszystkich kosztów pracowniczych), lecz trzeba również uczciwie przyznać, że spadły r/r o 0,19 mln zł.

Trzecim powodem rosnących kosztów jest amortyzacja, która r/r wzrosła w ciągu 3 kwartałów aż o 39,8 proc. Na szczęście w wartościach bezwzględnych wygląda to już nieco lepiej, ponieważ ten wzrost wyniósł 0,65 mln zł. Wynika on w zdecydowanej większości z wprowadzenia MSSF 16 (+0,62 mln zł) i został skompensowany spadkiem usług obcych (-0,67 mln zł).

Z kolei jeśli spojrzymy na segmenty to zobaczymy, że za słabsze wyniki narastająco grupy odpowiada przede wszystkim segment marki własnej. Sprzedaż za 9 miesięcy wyniosła 2,7 mln zł czyli o 17 proc. mniej niż rok wcześniej. Z kolei strata operacyjna za 9 miesięcy wykazała wartość -1,8 mln zł i była wyższa o 1,5 mln zł niż rok wcześniej. Dodatkowo zarząd GK Masterpharm poinformował, że strata netto AvetPharma (spółki zależnej właśnie operującej właśnie w tym segmencie) za 3 kwartały wyniosła ok. 2,5 mln zł. Warto zapamiętać nazwę spółki i kwoty strat, ponieważ do sprawy jeszcze w tej analizie powrócę. W samym trzecim kwartale sytuacja przedstawia się już lepiej. Co prawda segment marki własnej nadal wykazuje stratę tym razem na poziomie -388 tys. zł, ale jest ona wyższa r/r tylko o 66 tys. zł.

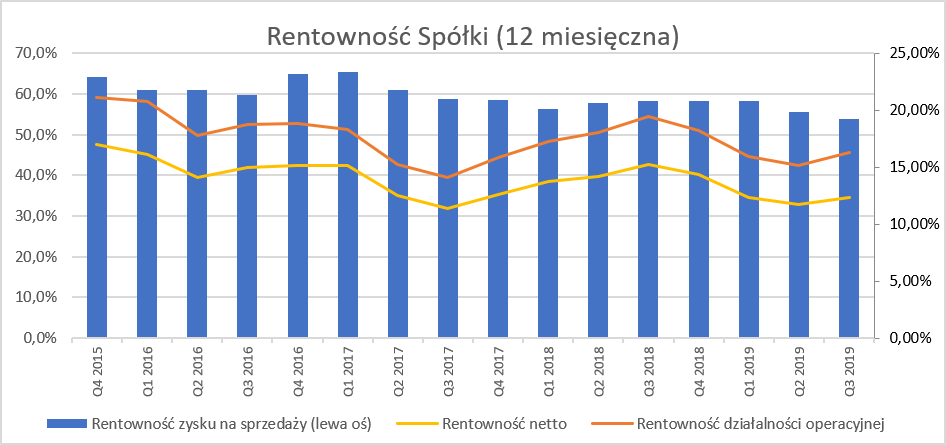

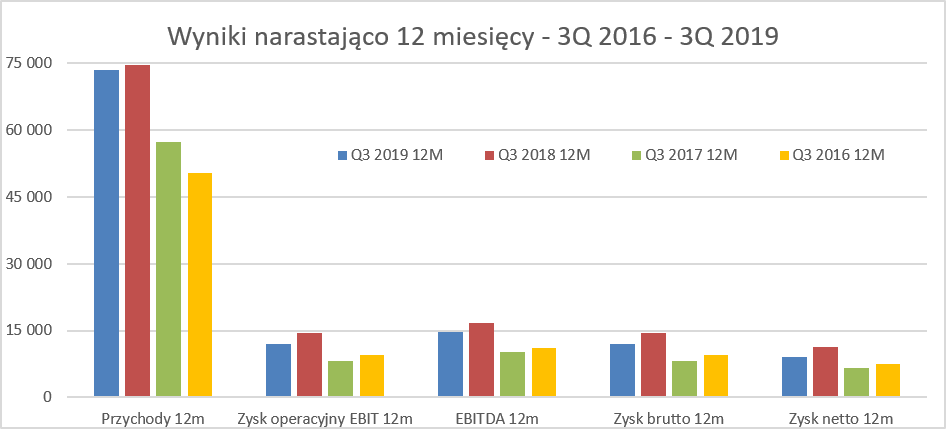

Wyniki roczne nie tak dobre jak dotychczasDwa poniższe wykresy pokazują, że pomimo dobrego rezultatu w trzecim kwartale nie udało się jednak pokonać danych zeszłorocznych.

kliknij, aby powiększyćNiewątpliwie pozytywnym jest fakt, że trend opadania zyskowności (proszę spojrzeć na spadki linii rentowności operacyjnej i netto począwszy od Q4 2018) został zahamowany. Rentowność operacyjna odbiła nawet mocniej niż rentowność netto, co ma związek zarówno z pozytywnym saldem pozostałej działalności operacyjnej, jak i wyższą efektywną stopą podatkową. Ten ostatni wskaźnik za 12 miesięcy wyniósł 23,7 proc., czyli były wyższy o 2,3 p.p. niż rok wcześniej.

kliknij, aby powiększyćJeśli spojrzymy na wyniki za ostatnie 12 miesięcy to widać nieco mniejszą sprzedaż (-1,5 proc.), i zauważalnie gorsze wyniki operacyjne (-17,3 proc. r/r), jak i na poziomie netto (-20,0 proc.). Jest to przede wszystkim związane z gorszymi wynikami segmentu marki własnej, czyli w dużej mierze spółki zależnej AvetPharma oraz rosnącymi kosztami świadczeń pracowniczych. Koszty te w ujęciu 12 miesięcy zwiększyły się o ponad 8,5 proc. r/r. Spółka tłumaczy to efektem zatrudniania nowych pracowników oraz przeprowadzonych podwyżek. Jednocześnie zarząd zakłada, że dynamika wzrostu wynagrodzeń powinna spadać w nadchodzących kwartałach. Oczywiście nieosiągnięcie planów sprzedażowych też nie było pomocne w zakresie uzyskiwania wyższej rentowności.

W tym miejsce kilka słów o strukturze sprzedaży, która jednak dość istotnie się zmieniła. O ile w 2018 roku (konkretnie w 9 miesiącach) sprzedaż krajowa stanowiła ok. 85 proc., to obecnie spadła do niecałych 70 proc. Przeliczając na wartości oznacza to sprzedaż mniejszą o prawie 9 mln zł w ciągu 9 miesięcy oraz -5,3 mln zł mniej w analizowanym kwartale.

Warto również przypomnieć, że sprzedaż do największego klienta wyniosła w 2018 roku 31,2 proc. całości sprzedaży, a rok wcześniej o 1,5 p.p. więcej.

Nie odkryję więc Ameryki stwierdzając, że spółka jest jednak dość istotnie uzależniona od jednego z polskich koncernów farmaceutycznych. Wracając do danych za rok 2018 widzimy również, że pierwszych 5 największych klientów zapewniło w tamtym okresie prawie 60 proc. całkowitych przychodów. Pamiętać należy, że spółka działa na dość konkurencyjnym rynku, gdzie w wypadku najbardziej atrakcyjnych zamówień od dużych klientów musi współzawodniczyć z kilkoma lub nawet kilkunastoma rywalami. Pamiętajmy, ze jest to produkcja kontraktowa (koncerny farmaceutyczne wprowadzają produkty pod własnymi markami) więc tak naprawdę o wyborze decyduje często cena przy zachowaniu oczywiście odpowiedniej jakości produktu. Spadki sprzedażowe na rynku krajowym zostały skompensowane sprzedażą na rynku irlandzkim, która wzrosła odpowiednio o 10,3 mln zł i 5,3 mln zł. Jeśli tylko spółka otrzyma (otrzymała?) zapłatę za sprzedany towar to należy jej tylko pogratulować, że potrafi dywersyfikować w ten sposób swoją sprzedaż.

Znaki zapytania w majątku trwałym i obrotowymAnalizując bilans spółki możemy zauważyć istotną rolę, którą wciąż odgrywa wartość firmy, która stanowi prawie 60 proc. całości aktywów trwałych oraz 23 proc. całości aktywów. Wartość ta jest związana z uzyskaniem kontroli nad Grokam GBL, która jest zakładem produkcyjnym. Wartość tego aktywa została poddana testowi na utratę wartości na koniec 2018 roku i spodziewamy się ponownego testu na koniec 2019. Warto zwrócić uwagę, że zakładane przepływy pieniężne do wyceny zostały wyliczone przy założeniu wzrostu sprzedaży na poziomie 11,8 proc. w 2019 roku, 12,5 proc. w 2020r, 13,3 proc. w 2021r i 14,5 proc. w 2022 roku. Stopa wzrostu rezydualnego po 4-letnim okresie prognozy została przyjęta na poziomie 1 proc.. Dokonana w ten sposób wycena wartości firmy przewyższa wartość księgową o ponad 50 mln zł na koniec 2018 roku. Dynamika sprzedażowa w 2019 na pewno będzie niższa co powinno również spowodować zmniejszenie planowanych dynamik na kolejne lata. Biorąc jednak pod uwagę wciąż dużo nadwyżkę wyliczeń nad wartością księgową nie zakłądam większych problemów z obronieniem tej wartości na koniec 2019 roku.

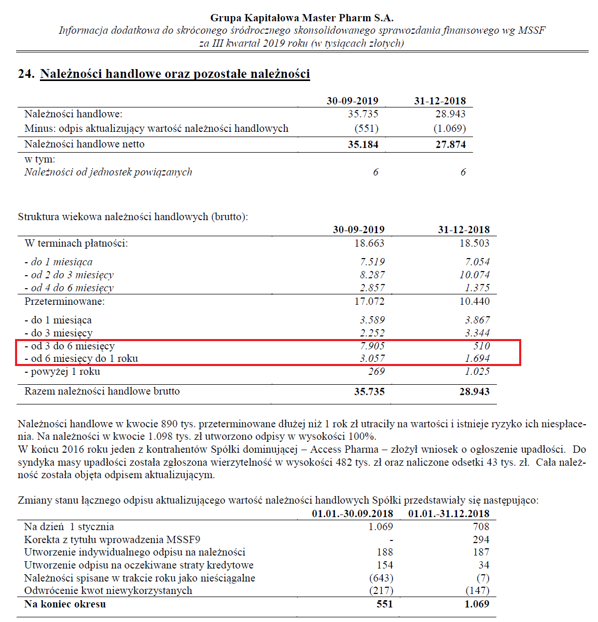

Jeśli chodzi o aktywa obrotowe to zwróciłbym uwagę na należności handlowe, który wzrosły r/r o 5,5 mln zł i wynoszą obecnie 35,2 mln zł. Jeśli spojrzymy na wskaźnik rotacji należności to rośnie on wyraźnie od co najmniej kilku kwartałów i obecnie osiągnął wartość w dniach na poziomie 157, czyli o 26 dni więcej niż rok wcześniej. Oczywiście trzeba pamiętać o pewnej specyfice i otoczeniu rynkowym (hurtownie farmaceutyczne) w której działa spółka. Jednak

w moim odczuciu są to już wartości alarmujące i należy im się blisko przyglądać. Proszę zresztą spojrzeć na wartości wykazane przez spółkę w nocie poświęconej należnościom.

kliknij, aby powiększyćW ciągu ostatnich 9 miesięcy należności przeterminowane powyżej 3 miesięcy wzrosły o 8 mln zł i wynoszą obecnie 11,2 mln zł. Natomiast odpis na należności w tym samym okresie spadł o 0,5 mln zł. Gdybyśmy porównywali dane do okresu na koniec września 2018 roku to wygląda to trochę lepiej, ale i tak przyrost należności przeterminowanych w podanych okresach wynosi prawie 5 mln zł. To jednak musi zastanawiać, nawet biorąc pod uwagę opóźnienia w płatnościach i specyfikę rynku farmaceutycznego, które występowały we wcześniejszych okresach. Niestety zarząd nie skomentował powodu wzrostu tych należności.

Zaznaczyłbym również fakt, że rosną w spółce pozostałe należności z tytułu VAT-u do zwrotu, które obecnie wynoszą 2,2 mln zł w porównaniu do 0,6 mln zł na koniec 2018 roku. Spółka informuje, że regularnie występuje o zwrot z Urzędu Skarbowego nadwyżki VAT-u naliczonego nad należnym, co wynika głównie ze stosowania obniżonej stawki VAT na sprzedawane produkty. Nie negując tego stwierdzenia trzeba jednak podkreślić, że przy sprzedaży porównywalnej r/r wartość VAT-u do odzyskania istotnie wzrosła.

Ocena zasadności wyceny bilansowej dotyczącej wartości firmy jak i odpisów na należności były dwoma istotnymi pozycjami, które zostały zaklasyfikowane przez biegłego rewidenta jako ryzyka istotnego zniekształcenia i poddane specjalnym procedurom audytorskim na koniec 2018 roku. W efekcie badań, podobnie jak w roku poprzednim, nie stwierdzono nieprawidłowości.

Stan gotówki na koniec września wyniósł 15,4 mln zł i był wyższy o 1,3 mln zł w porównaniu do końca roku oraz aż o 7,6 mln zł gdy odnosimy się do danych na koniec września 2018 roku. Pamiętać w tym wypadku należy jednak o fakcie, że spółka nie zdecydowała się na wypłatę dywidendy za rok 2018. Do tego momentu spółka wypłacała raczej powyżej 50 proc. zysku netto. Osobiście nie wykluczałem nawet możliwości wypłaty 100 proc. w związku z bardzo dobrą pozycją gotówkową spółki. Zarząd (i de facto większościowy akcjonariusz) argumentował to faktem „akumulacji gotówki w związku z analizowanymi potrzebami kapitałowymi Spółki w obszarze potencjalnych inwestycji w nowe moce produkcyjne, co do których decyzje nie zostały jeszcze podjęte". Dla mnie osobiście było to zaskoczenie, oczywiście in minus. A analiza sprawozdania z przepływów pieniężnych w części inwestycyjnej nie pokazuje żadnych istotnych nakładów inwestycyjnych, które zostały wydatkowane w ciągu 9 miesięcy 2019 roku.

W efekcie końcowym spółka nadal nie posiada zadłużenia odsetkowego netto a wskaźnik zadłużenia ogólnego wynosi ok. 18 proc. Ta ostatnia wartość wręcz nakazuje zadać pytanie czy na pewno GK Masterpharm posiada efektywną strukturę finansowania swojego biznesu. Choć oczywiście to zdecydowanie lepsza sytuacja, niż gdyby spółka była bardzo mocno zadłużona, w trakcie wielkiego procesu inwestycyjnego, który nie do końca przynosi przychody i zyski.

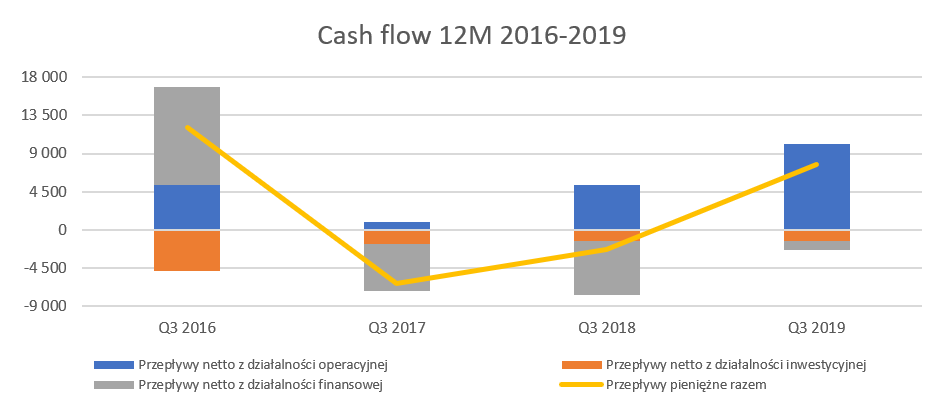

Kilka słów należy również powiedzieć o sprawozdaniu z przepływów pieniężnych.

kliknij, aby powiększyćPodczas ostatniej analizy wskazywałem, że przepływy za rok 2018 wyglądały lepiej niż te z roku wcześniej. Do tej pory rok 2019 również to potwierdza i spółka generuje dość pozytywne przepływy z działalności operacyjnej, które za ostatnie 12 miesięcy wyniosły ok. 10 mln zł, czyli były nawet wyższe niż zysk netto, który wyniósł w tym okresie ok. 9 mln zł. Nie sposób jednak zauważyć, że istotna część tych przepływów została osiągnięta dzięki zwiększeniu wartości zobowiązań handlowych. Ta pozycja bilansowa wynosi obecnie 12,6 mln zł w porównaniu do 7,0 mln zł rok wcześniej. To jednak sugeruje aby zachować rewolucyjną czujność, a także zobaczyć jak będą kształtowały się te parametry na koniec roku.

Separacja czy rozwódSpółka rozpoczęła proces przeglądu opcji strategicznych w listopadzie 2018, a zakończyła go rok później. Ten dość długi termin już sam mówi za siebie. W efekcie końcowym podjęto decyzję o koncentracji na rozwoju organicznym. Dodatkowo spółka w drugiej połowie grudnia 2019 roku poinformowała o sprzedaży 100 proc. udziałów spółki zależnej Avet Pharma za kwotę 1 tys. zł. Masterpharm również poinformował o chęci wyłącznego skupienia się na produkcji kontraktowej, jako tej ocenianej jako najbardziej perspektywiczna w kontekście długoterminowych szans i rozwoju. Warto przypomnieć, że wycena tej spółki zależnej (Avet) w sprawozdaniach jednostkowych była na poziomie 1,59 mln zł. Nie oznacza to, że taka strata zostanie rozpoznana w skonsolidowanych sprawozdaniach, ponieważ wartość ta jest eliminowana, za to konsoliduje się wyniki spółki w danym okresie. Natomiast stratę na sprzedaży (1 tys. zł – 1,590 tys. zł) ujrzymy w jednostkowych sprawozdaniach MasterPharm S.A. za czwarty kwartał. Zarząd Masterpharm poinformował, że cena sprzedaży odzwierciedlała wartość tej spółki i wynikała między innymi z jej zadłużenia. Złośliwie zauważyłbym, że zapewne wartość spółki Avet nie zmieniła się znacznie między czerwcem a grudniem tego roku. A w sprawozdaniach na koniec czerwca 2019 roku spółka nie zdecydowała się na odpis wartości udziałów w Avet Pharma. A przecież patrząc na informację płynące z bilansu na koniec 2018 roku (dane z e-krs) widzimy sumę aktywów w kwocie 16,3 mln zł i kapitały własne na poziomie 0,3 mln zł (w tym niepokryte straty z lat ubiegłych -0,5 mln zł). Warto tutaj podkreślić, że w zdecydowanej większości (ok. 86 proc.) aktywa składały się z należności handlowych, z kolei pasywa (ok. 83 proc.) z zobowiązań w stosunku do jednostek powiązanych czyli de facto Masterpharm SA.

Sprzedaż udziałów spowoduje, że od 2020 roku wyniki Avet Pharma nie będzie negatywnie dokładać się do wyników GK Masterpharm. Dodatkowo spółka poinformowała o odkupieniu praw do 49 marek własnych od Avet Pharma i w związku z tym spłacie części przeterminowanego zadłużenia przez Avet w stosunku do Masterpharm SA. Niestety spółki nie ujawniły w chwili obecnej wartości transakcji, co może trochę dziwić. I tak wartość zakupu tych marek będzie widoczna w skonsolidowanym ale i jednostkowym bilansie Masterpharm na koniec 2019 roku. Warto również wspomnieć, że spółki również podpisały umowę dystrybucyjną w zakresie sprzedaży produktów Master Pharm przez spółkę Avet Pharma.

Muszę przyznać, że w chwili obecnej mam mieszane uczucia jeśli chodzi o ocenę tej transakcji. Z jednej strony spółka wycofuje się z nieudanej próby podbicia rynku marek własnych i tnie straty. To oczywiście dobra informacja pokazująca również, że zarząd potrafi wycofać się z wcześniejszych decyzji, jeśli widzi brak realnych szans na satysfakcjonujący zwrot z inwestycji. Z drugiej jednak strony, nie mając wciąż pełnej wiedzy o warunkach transakcji widać pewne istotne zagrożenia. Po pierwsze Avet Pharma był winien Masterpharm 15,89 mln zł na koniec września 2019 roku. Należności te nie były widoczne w sprawozdaniu skonsolidowanym (eliminacja transakcji między spółkami z grupy), ale oczywiście wpływały na końcowy cash flow całej grupy. W I półroczu wydłużono kredyt kupiecki dla Avetu do 360 dni!

Jeśli podsumujemy inwestycje w Avet Pharma poczynioną przez Masterpharm to widzimy kwoty: 1,590 tys. zł (udziały + pożyczka) oraz 15,891 tys. zł (niespłacone należności handlowe), co sumując daje zaangażowanie na poziomie 17,5 mln zł. Jak wspomniałem powyżej nie wiemy za ile kupiono marki własne, ale skoro z tej kwoty spłacono istotną część zadłużenia, to zakładam, że ta wartość jest również istotna. Dlaczego na to zwracam uwagę? Ponieważ wartość zakupu marek będzie wykazywana zapewne w aktywach trwałych (WNIP) grupy kapitałowej Masterpharm. Będzie ona również podlegała corocznemu przeglądowi pod kątem trwałej utraty wartości, co oczywiście buduje pewne ryzyko dla stabilności wyników spółki. A jeślibyśmy przyjęli, że spółka kupiła prawa do tych 49 marek za przynajmniej 10 mln zł to jest to z pewnością wartość znacząca w kontekście dotychczas osiąganych wyników segmentu marka własna. A zostanie przecież cały czas kwestia niespłaconych części (pytanie jak dużej) należności przez Avet w stosunku do Masterpharm. Niestety nie wiemy jaka to jest wartość, ale trzeba mieć świadomość ryzyk z tym związanych.

Dodatkową sprawą jest kwestia w jaki sposób zostanie uregulowana umowa dystrybucyjna pomiędzy Masterpharm i Avet Pharma w szczególności w zakresie kwestii ryzyka związanego z zapasami oraz należnościami. Jest to niebywale istotne biorąc pod uwagę doświadczenia minionych okresów, gdzie właśnie największe problemy w tym segmencie związane były z zapasami oraz z windykacją należności.

PodsumowanieJeszcze kilka zdań na temat ryzyk, które powinny być przeanalizowane przez inwestorów:

a) Potencjalne ryzyko zaostrzenia przepisów prawnych związanych z wprowadzaniem do obrotu suplementów diety może w oczywisty sposób niekorzystnie wpłyną na obroty i zyskowność spółki. Dodatkowo istnieje ryzyko podniesienia stawki VAT z 8 proc. na 23 proc. Spółka informowała nawet w swoim raporcie za 2018 i pierwszą połowę 2019 roku, że planowana zmiana stawki VAT z 8 na 23 proc. od 2020 roku może negatywnie wpłynąć na jej działalność. To się obecnie nie wydarzyło, choć proszę pamiętać, że nowa matryca stawek VAT wchodzi w życie od 1 kwietnia 2020 roku. Nie czuję się w pełni kompetentny, aby informować, czy ta zmiana wpłynie na produkty sprzedawane przez Masterpharm, ale niewątpliwie inwestorzy zainteresowani spółką w ujęciu długoterminowym powinni rozpoznać ten temat.

b) Masterpharm jest producentem kontraktowym co oznacza, że musi produkować tanio i szybko zachowując wymaganą jakość. Trudno w takim wypadku rywalizować marką produktu (koncerny farmaceutyczne wprowadzają te produkty we własnym portfolio pod własnymi markami) czy lojalnością klientów końcowych. To wraz z dużą konkurencją ze strony innych producentów kontraktowych powoduje, że możliwość podnoszenia cen i przerzucania kosztów (wynagrodzenia, energia, etc.) jest jednak trochę ograniczona.

c) Kwestia realizowania prawie 1/3 sprzedaży do jednego z kontrahentów i potencjalne reperkusje gdyby w tym temacie coś nieprzyjemnego się wydarzyło.

d) Ryzyka związane z należnościami, których struktura wiekowa jest daleka od ideału.

e) Uzgodnienie warunków handlowych i dalszej współpracy z spółką Avet Pharma w kontekście dystrybucji marek własnych wraz z ryzykami związanymi z wyceną tej transakcji.

Na dzień dzisiejszy analiza wskaźnikowa zarówno w porównaniu do sektora wskazuje przede wszystkim na niedowartościowanie akcji Masterpharm na GPW. Spółka jest obecnie wyceniana na niecałe 12 P/E (C/Z), 1,2 P/BV (C/WK) oraz 6,5 EV/EBITDA. Biorąc całą historię pobytu na GPW, wycena spółki przebywała w zakresie wahań wskaźnika P/E 8-20 oraz 0,8-2,4 dla wskaźnika P/BV, a jej kapitalizacja obecnie to ok. 110 mln zł.

Bardzo silna pozycja gotówkowa i brak zadłużenia to niewątpliwie mocne strony spółki. Niewątpliwie również prognozy dotyczące kilkuprocentowego wzrostu rynku suplementów w nadchodzących latach są szansą dla analizowanej spółki. Również możliwość wzrostu zysków, przy założeniu, że perturbacje z pierwszego półrocza były przejściowe wydaje się być czynnikiem mogącym pchnąć kurs do góry. MasterPharm próbuje odciąć niedochodową nogę w postaci marek własnych (AP). Spółka za 9 miesięcy zaraportowała zysk netto na poziomie 5,5 mln zł i 9,1 mln zł w ujęciu narastającym za ostatnie 4 kwartały. Zakładając, że spółka będzie w stanie poprawić r/r wynik za czwarty kwartał można się spodziewać wyniku rocznego w przedziale 9,5-10,5 mln zł, co implikuje wycenę C/Z na poziomie 10-11, czyli w zasadzie fair value. Szacunki te nie biorą pod uwagę ewentualnego czyszczenia bilansu i dokonania jakiś dodatkowych odpisów po transakcji z Avet. Z kolei patrząc wprzód na rok 2020 to już w teorii wygląda to sporo lepiej. Zakładając, że nie będzie przynajmniej 3 mln straty Avetu to z tego tylko tytułu sam zysk netto rośnie nam do poziomu w okolicach 13 mln zł. A w takim wypadku wycena C/Z spada do 8,0 co już zaczyna być interesujące. A przecież należałoby przyjąć, że spółka będzie w stanie poprawiać swoją efektywność w związku z rosnącą sprzedażą w segmencie produkcji kontraktowej. Z drugiej jednak nie strony nie wiemy jak zachowa się sprzedaż marki własnej po rozwodzie z AP i jakie będzie to miało przełożenie na ogólne wyniki GK MP.

W grudniu 2019 roku pojawiła się rekomendacja kupuj z szacowaną ceną wyższą o ponad 50 proc. od aktualnego kursu, co oczywiście może być pewnym motorem do wzrostu kursu. Ryzyka zostały już wymienione i opisane powyżej. Niektóre z nich jak zmiany prawne czy zmiana stawek VAT mogą być dość poważnym wyzwaniem i zmienić jednak trochę ten biznes. Dla mnie również niewiadomą pozostaje kwestia jak ułoży się współpraca z Avet Pharma i kto będzie ponosił wyższe ryzyko biznesowe w tej kooperacji. Na miejscu inwestorów nie zapominałbym również o dość niskiej płynności akcji tej spółki. Dość wspomnieć, że średni dzienny wolumen w 2019 roku wyniósł trochę poniżej 5 tys. akcji.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.