Contango time! – omówienie sprawozdania finansowego Unimot po I kw. 2020 r.W obliczu zachowania się cen produktów ropopochodnych wyniki spółki nie mogły być dobre i faktycznie nie były – Unimot pokazał prawie 16 mln zł straty operacyjnej. Poniżej wyjaśniam jak do tego doszło.

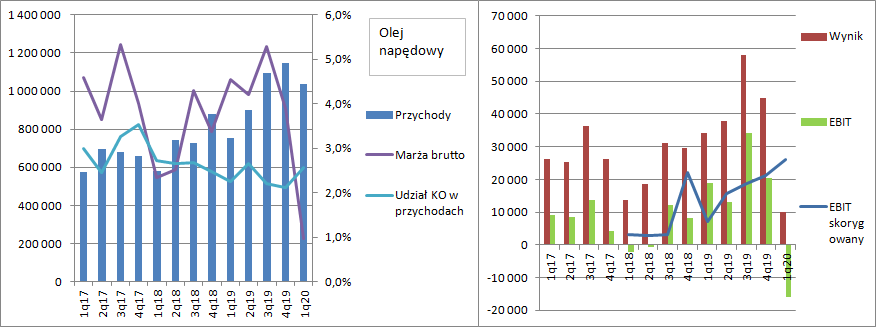

Najważniejszym segmentem działalności spółki jest handel olejem napędowy i biopaliwami. Przychody segmentu wyniosły 1,03 mld zł i były o 37 proc. wyższe r/r. Choć mamy bardzo duży wzrost wolumenów sprzedaży (43,1 proc.) to marża brutto spadła z 34 mln zł do niecałych 10 mln zł, co w wartościach względnych oznacza zniżkę z 4,2 proc. do 1 proc. Jeszcze szybciej niż przychody czy wolumen rosły koszty operacyjne (+56 proc.; +9,5 mln zł). Ich udział w przychodach wyniósł 2,6 proc. w porównaniu do 2,3 proc. przed rokiem. W efekcie niskiej marży brutto i wzrostu kosztów wynik operacyjny segmentu zamknął się stratą prawie 16 mln zł.

kliknij, aby powiększyćOlej napędowy sprzedawany przez Unimot w większości pochodzi z importu, a w takim przypadku zgodnie z polskim prawem przewoźnik zobowiązany jest do utrzymywania zapasów obowiązkowych w wysokości 53 dni średniego dziennego przewozu zrealizowanych w poprzednim roku – inaczej mówiąc na stanie musi być 14,5 proc. paliwa zaimportowanego w poprzednim roku. To oczywiście oznacza, że taki zapas jest narażony na ryzyko zmiany ceny. Spółka to ryzyko zabezpiecza kontraktami terminowymi (futures), więc teoretycznie wynik działalności handlowej nie powinien zależeć od cen.

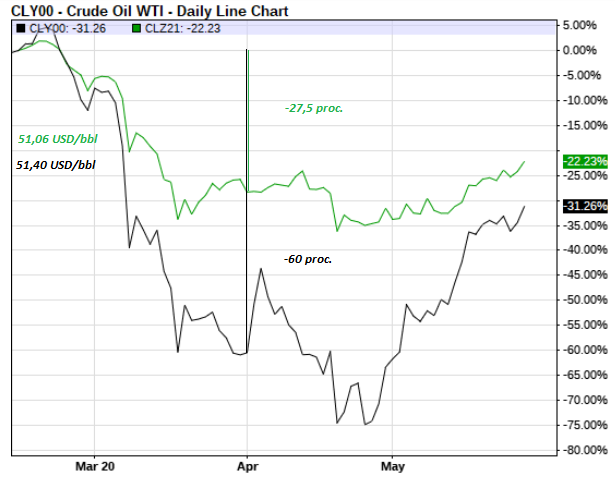

Problem w tym, że kontrakty terminowe są normalnym instrumentem obrotu i podobnie jak w przypadku kontraktów terminowych na GPW cena kontraktowa może się różnić od ceny spot (ceny natychmiastowej). W przypadku rynków surowcowych normalnym jest, że im kontrakt wygasa później tym jego cena powinna być wyższa, bo trzeba pokryć do czasu dostawy koszty magazynowania. Taka sytuacja (wyższe ceny kontraktów od cen spotowych) nazywa się Contango. Możliwe i czasem obserwowane są jednak sytuacje odwrotne – ceny terminowe są niższe niż ceny spot (backwardation). Oczywiście im bliżej do wygaśnięcia kontraktu i fizycznej dostawy tym ceny powinny zbliżać się do ceny natychmiastowej.

W I kw. br. obserwowaliśmy na rynku ropy, ale także produktów naftowych dość wysokie Contango i to miało wpływ na wyniki spółki. Dla przykładu weźmy ropę WTI, czyli ropę słodką do odbioru w Oklahomie. W dniu 14 lutego jej cena natychmiastowa wynosiła 51,4 USD/bbl. Na rynku było wtedy lekkie backwardation – kontrakt z odbiorem w grudniu 2021 r. zakończył w tym dniu notowania na poziomie 51,06 USD/bbl. W kolejnych dniach backwardation się powiększało, ale pod koniec miesiąca ceny spot zaczęły gwałtownie spadać. Na koniec marca spadek ten od 14 lutego wyniósł 60 proc. W tym samym czasie ceny kontraktowe z odbiorem w grudniu 2021 spadły jedynie o 27,5 proc.

kliknij, aby powiększyćPodobne zjawiska, choć w mniejszej skali, miały miejsce na rynku innych gatunków ropy (Brent, Ural), a także produktów rafineryjnych jak benzyna czy olej napędowy. Unimot jest zobowiązany wycenić zapasy na dzień bilansowy po cenie możliwej do uzyskania, czyli po cenie spot. Zabezpieczenie natomiast ma charakter terminowy. W przypadku pogłębiania się Contango spadek wyceny zapasów jest większy niż zysk na pozycji krótkiej w kontrakcie terminowym. Gdyby Unimot nabywał ropę WTI 14 lutego po cenie 51,4 USD/bbl i zabezpieczył ten zakup kupnem kontraktu terminowego po 51,06 to na koniec kwartału na tej transakcji miałby:

Spadek wyceny zapasu o 30,84 USD/bbl

Wzrost wyceny kontraktu o 14,04 USD/bbl

Różnica (16,8 USD) na każdej baryłce przeszłaby przez wynik. W kolejnym kwartale, prawdopodobnie z tej transakcji spółka pokazałaby zysk, gdyż zmniejszyło się jak na razie contango. Do momentu wygaśnięcia wynikiem nominalnym na skutek zmian

różnicy cen terminowych i spot w okresie będzie mocno „szarpać”, ale proszę zauważyć per saldo w momencie wygaśnięcia kontraktu mamy do wykazania per saldo zagregowany zysk, gdyż nabyty kontrakt był tańszy niż spot. Żeby usunąć z wyniku efekt zmian sytuacji rynkowej (czyli zmiany różnicy cen terminowych i spot) Unimot pokazuje wyniki skorygowane, choć trzeba dodać, że korekta dotyczy także innych tematów:

- przesunięć w czasie kosztów wykonania NCW (blending) i NCR

-

kosztów utrzymywania zapasów obowiązkowych O ile korekta na zachowaniu cen ON i kontraktów zabezpieczających dała 45,3 mln zł na plus, to dodatkowe wymienione czynniki dociążyły wynik kwotą 3,1 mln zł.

W przypadku NCW spółka od razu wykazuje jako korektę koszty obowiązkowego blendingu, który dopiero zostanie zrobiony - i słusznie. W trakcie rozmowy z jednym z przedstawicieli spółki okazało się, że korekta dotycząca zapasów obowiązkowych jest pewną formą odwzorowania rezerwy, której od 2019 r. nie ma w wynikach. A zatem wynik skorygowany odzwierciedla już kwestię, którą poruszałem na forum – dyskusja w tym aspekcie okazała się bezcelowa.

Choć na forum pojawiały się sceptyczne głosy jeśli chodzi o wynik skorygowany, to w mojej opinii korygowanie wyników o wpływ wyceny zapasów i kontraktów terminowych ma głęboki sens, bo tak naprawdę pokazuje ekonomiczny wynik działalności. EBIT skorygowany wyniósł w tym kwartale 26,2 mln zł, co stanowi rekordowy wynik w historii spółki.

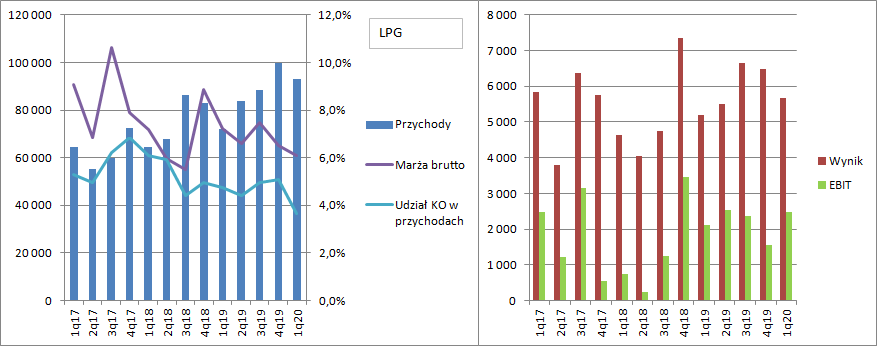

W zakresie LPG przychody wyniosły 93,2 mln zł i były wyższe o 21,2 mln zł (30 proc.), przy wyższym o 32,6 proc. wolumenie. Niestety nieco spadła marża, co prawdopodobnie wynika ze spadku cen na rynku. W raportowanym kwartale rentowność brutto na sprzedaży wyniosła 6,1 proc. w porównaniu do 6,5 proc. w poprzednim kwartale i 7,2 proc. przed rokiem. Zysk na tym poziomie rachunku wyników wyniósł 5,7 mln zł i był o 9 proc. wyższy r/r. Choć mocno wzrosły wolumeny spółce udało się utrzymać w ryzach koszty operacyjne, a w porównaniu do poprzedniego kwartału odnotować nawet znaczący spadek (3,4 mln zł obecnie, 5,1 mln zł kwartał wcześniej). W konsekwencji EBIT wyniósł 2,5 mln zł, co oznacza 18 proc. wzrost r/r. Kwotowo to jednak mniej niż 10 proc. wyniku na ON i Bio.

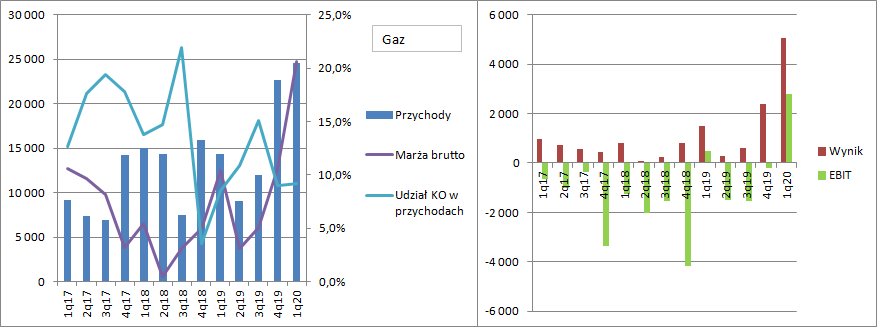

kliknij, aby powiększyćCieszy, że w końcu spółka pokazała wyraźnie dodatni wynik w segmencie paliw gazowych. Przychody w tej dywizji wzrosły o 72 proc. r/r. i wyniosły 24,6 mln zł, z czego do odbiorców zewnętrznych sprzedaż zamknęła się kwotą 22,1 mln zł. Marża brutto wyniosła ponad 5 mln zł, co oznacza rentowność na poziomie 20 proc. To dość zaskakujący wynik w świetle trendów i liczb. Kwartał wcześniej przy niewiele niższej sprzedaży rentowność wynosiła zaledwie 10 proc., podobnie było przed rokiem. Spółka wyjaśnia, że to efekt wyższych taryf dystrybucyjnych i niskim cenom zakupu gazu – ten na TGE spadł o 40 proc. Udział kosztów operacyjnych w przychodach znacząco się nie zmienił. Finalnie wynik operacyjny wyniósł 2,8 mln zł w porównaniu do straty 0,2 mln zł w poprzednim kwartale i 0,5 mln zł zysku przed rokiem.

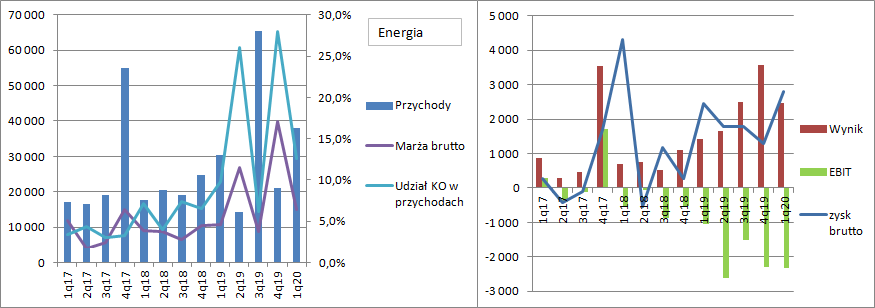

kliknij, aby powiększyćWzrosły też przychody z handlu energią – 21 proc. Podobnie rósł wynik brutto (19 proc.), ale niestety nieco szybciej koszty operacyjne (33 proc.). Dywizja ta od bardzo dawna nie pokazała pozytywnego wyniku na działalności operacyjnej, ale trzeba dodać, że część jej wyników objawia się w niższych partiach rachunku zysków i strat. Efekty działalności typowo tradingowej widać dopiero w linii finansowej, więc lepiej efektywność segmentu oceniać na poziomie zysku brutto, który wyniósł w tym kwartale 2,8 mln zł w porównaniu do 2,4 mln zł przed rokiem.

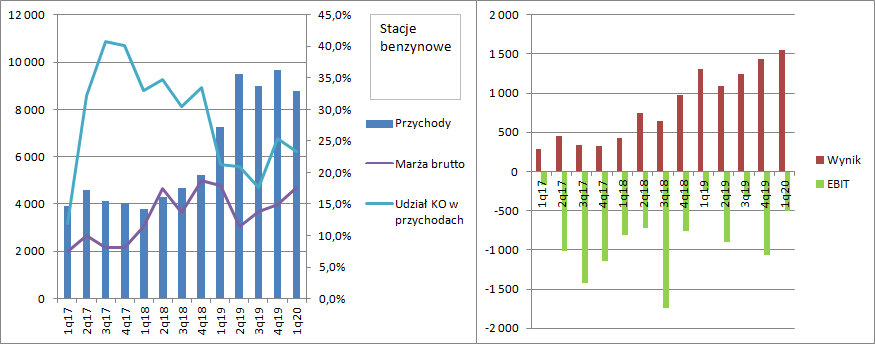

kliknij, aby powiększyćW segmencie stacji benzynowych działających pod marką Avia pomimo już odczuwalnego spowolnienia w marcu (lockdown) przychody wzrosły o 21 proc. r/r, natomiast zysk brutto na sprzedaży o 19 proc. r/r. W tym miejscu warto dodać, że bardzo korzystnie wyglądały marże detaliczne na paliwach – zgodnie z raportem POPIHN średnia marża na benzynach wyniosła 38 groszy w porównaniu do 12 groszy w IV kw. W przypadku ON mieliśmy 39 groszy, czyli o 33 grosze więcej niż kwartał wcześniej. Prawdopodobnie jednak mocno spadła sprzedaż pozapaliwowa, a to tam realizowana jest znaczna część zysków. Segment wykazał 0,5 mln zł straty, czyli dwa razy mniej niż kwartał wcześniej, ale ponad dwa razy więcej niż przed rokiem.

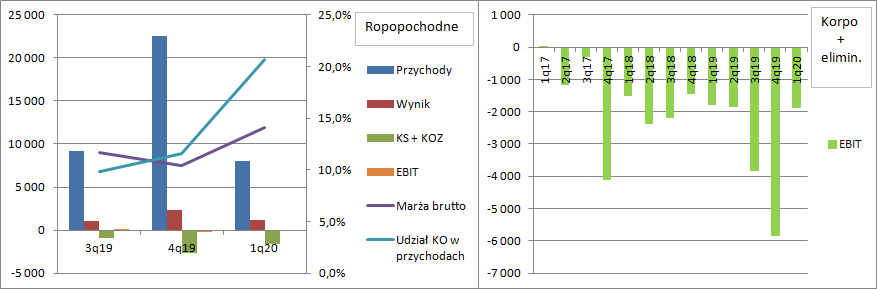

kliknij, aby powiększyćDość dramatycznie spadły przychody w segmencie ropopochodnych. W IV kw. dywizja ta wygenerowała 22,5 mln zł obrotu, natomiast teraz tylko niecałe 8 mln zł. To efekt praktycznie braku sprzedaży olei w Chinach ze względu na znajdujące się tam epicentrum pandemii i wybuch zarazy w Europie z początkiem sezonu sprzedaży asfaltów. W efekcie mamy 0,5 mln zł straty.

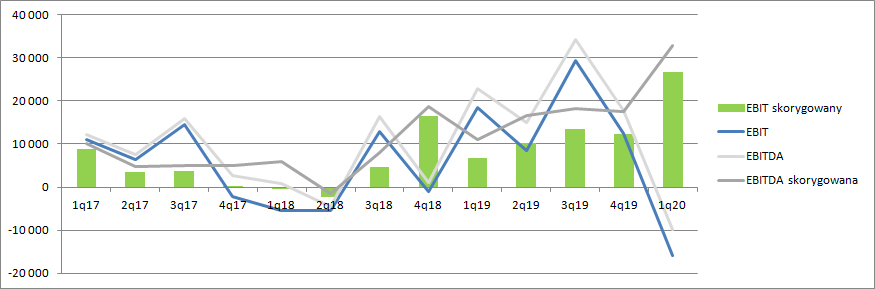

kliknij, aby powiększyćChoć segmentów działalności jest całkiem sporo to ostateczny wynik nadal zależy głównie od handlu ON. Skorygowany EBIT wyniósł w tym kwartale 26,8 mln zł, z czego segment ON dał 26,2 mln zł. To nie znaczy, że inna działalność jest nieważna, wręcz przeciwnie, ale do tego jeszcze za chwilę wrócimy.

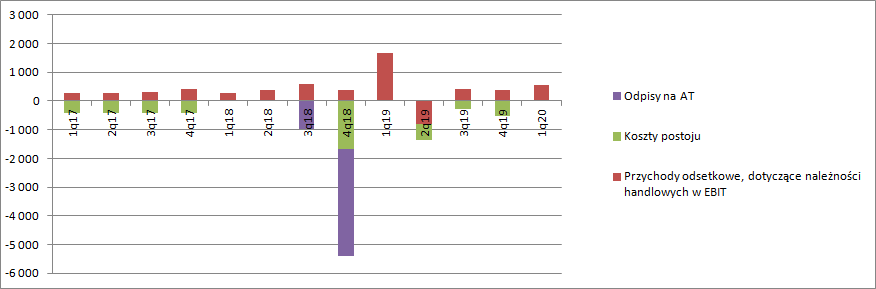

kliknij, aby powiększyćWedług mnie należałoby wynik operacyjny okresu dodatkowo skorygować o wykazywane odsetki od należności. W normalnym toku działalności raczej nie można zakładać, że opóźnienia będą pojawiać się stale. Proszę zauważyć, że odsetki wyniosły w tym kwartale tylko 0,5 mln zł w porównaniu do 1,7 mln przed rokiem. To, że tych przychodów jest mniej traktowałbym jako zaletę, bo odbiorcy spółki najprawdopodobniej płacą nieco szybciej i spada ryzyko odpisów. Kroczący skorygowany przez zarząd wynik EBIT za ostatni rok wynosi w tej chwili 62,7 mln zł, ale licząc powtarzalny zysk do wycen należałoby go jeszcze dociążyć kosztami odsetek należnych od odbiorców (0,5 mln zł) oraz zyskiem ze sprzedaży aktywów trwałych (0,7 mln zł).

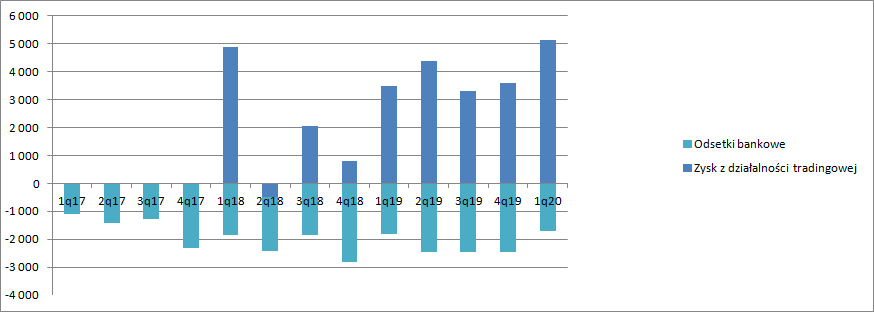

kliknij, aby powiększyćUnimot jak wspomniałem prowadzi działalność tradingową w zakresie energii i w linii finansowej pojawiają się jej wyniki. W tym kwartale spółka pokazała 5,2 mln zł zysk, a w ciągu ostatnich 4 kwartałów 16,4 mln zł dodatkowego zysku. Unimot musi też oczywiście finansować swoją działalność kredytami – odsetki wyniosły 1,7 mln zł i były relatywnie niewielkie w porównaniu do poprzedniego kwartału (2,5 mln zł), czy analogicznego okresu poprzedniego roku (1,8 mln zł).

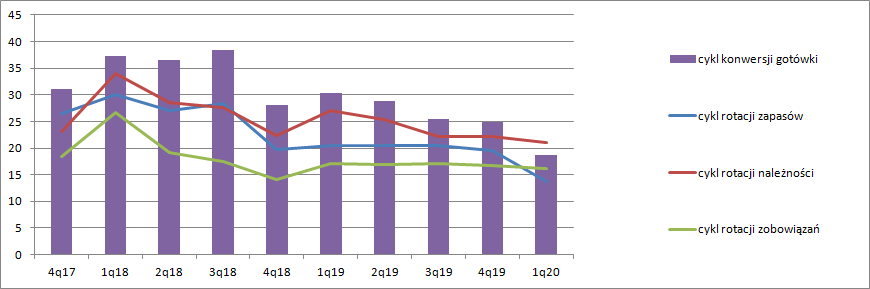

kliknij, aby powiększyćSpadek cen ON poprawił wyraźnie efektywność działania. Cykl rotacji zapasów pomimo wysokiego salda sprzedaży spadł o 7 dni r/r, podobnie jak cykl rotacji należności (mamy potwierdzenie lepszej kondycji odbiorców). W konsekwencji cykl rotacji gotówki spadł do poziomu 19 dni, czyli więcej niż połowę.

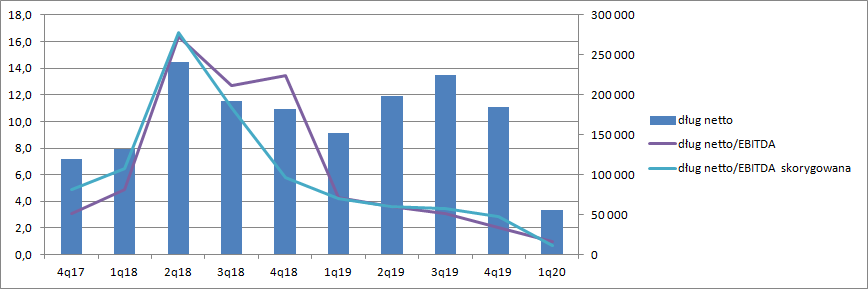

kliknij, aby powiększyćMniejsze zapotrzebowanie na kapitał obrotowy znalazło także odzwierciedlenie w spadającym zadłużeniu. Na koniec kwartału dług netto wyniósł zaledwie 55 mln zł, a jego relacja do EBITDA skorygowanej tylko 0,6. Unimot wygląda na podmiot bezpieczny pod względem finansowym.

kliknij, aby powiększyćKwartał nominalnie ma stratę, ale to nie powinno być dla inwestorów istotne – ważniejszy, bo lepiej oddający ekonomiczną opłacalność jest wynik skorygowany. Kroczący EBIT po korekcie o odpisy, odsetki operacyjne i zyski ze sprzedaży aktywów trwałych wynosi obecnie 62 mln zł. Po dociążeniu odsetkami bankowymi dostaniemy 53,6 mln zł zysku brutto oraz 43,4 mln zł zysku netto. Taki wynik, zakładając jego powtarzalność, implikowałby wycenę na poziomie ok. 430 - 520 mln zł, natomiast rynkowa kapitalizacja wynosi 335 mln zł. Rynek jak widać nie do końca ufa publikowanym danym, albo twierdzi, że założenie o powtarzalności wyniku może być zbyt optymistyczne. Jeśli zerknąć do dostępnych rekomendacji to tak właśnie jest - > zakłada się, że premia lądowa będzie w dłuższym terminie mniejsza.

Trzeba też pod uwagę wziąć trendy makro. Otóż w dobie nacisku na ochronę środowiska i elektromobilność można sobie wyobrazić sytuację, że zacznie spadać popyt na paliwa. Obecne rafinerie nie są w stanie zaspokoić rynku diesla, którego strukturalnie brakuje, ale w obliczu ewentualnego spadku popytu ta luka może zniknąć. Nie stanie się to w rok, czy dwa, ale w średnim horyzoncie czasowym należy tego oczekiwać. W 2019 r. import ON do Polski wyniósł 5596 tys. m3, natomiast produkcja 15972 tys. Inaczej mówiąc popyt musiał wynieść prawie 21 mln m3, z czego import stanowił 25 proc. Na razie konsumpcja rośnie, ale zagrożenia dla importerów są na horyzoncie.

Mając na uwadze oczekiwane zmniejszenie konsumpcji przez przemysł motoryzacyjny Unimot musi szukać nowych przyczółków i robi to tam gdzie ma jakieś kompetencje, lub może je kupić (asfalty, elektromobilność). W tym kontekście nie dziwi, że spółka zechciała wejść w fotowoltaikę. To rynek perspektywiczny, choć już w pewnej części pokryty przez podmioty, które na niego weszły wcześniej i wytrzymały wieloletnią stagnację. Unimot ma jednak dostęp do klientów i może się ten biznes udać.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.