Omówienie sprawozdania GK PHN SA po 3 kw. 2015 r.O ile spółce dość dobrze idzie faza zdobywania nowych budynków klasy A , to niestety całkiem słabo przebiegają na razie dezinwestycje. W związku z tym obserwujemy wzrost portfela, a nie jak się wydawało odzyskanie czy obrót kapitałem.

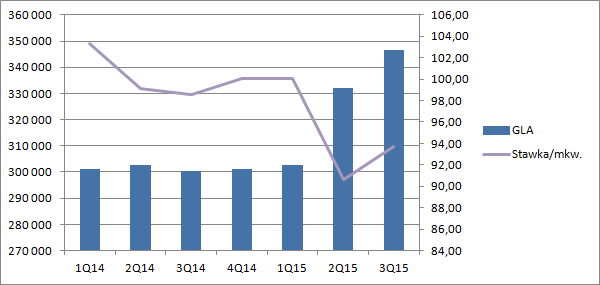

Poziom powierzchni najmu brutto na koniec III kwartału wyniósł prawie 347 tys. mkw, w porównaniu do 332 tys. kwartał wcześniej, czy 301 tys. na koniec 2014 r. Wzrost powierzchni to głównie efekt oddania do użytkowania Kompleksu Domaniewska Office HUB, który ma głównego najemcę – Pocztę Polską (ok. 70 proc. powierzchni wynoszącej 27100 mkw.) i w mniejszym nabycia biurowca Andersia Business Center, dalej zwanego ABC (14 tys. mkw GLA)

kliknij, aby powiększyćJak można się spodziewać mocno w drugim kwartale poszła w dół stawka za mkw. wynajmowanej powierzchni, czego powodem są wakacje czynszowe dla poczty( a w zasadzie brak najemcy, bo budynek nie został na ówczesną chwilę jeszcze przekazany) i MSZ w Foksalu. Za to drugi z budynków ABC wygląda na dobrze skomercjalizowany na co wskazuje zmniejszenie poziomu wakatów w III kwartale tego roku:

kliknij, aby powiększyćNiestety współczynnik powierzchni niewynajętej jest na bardzo wysokim poziomie. Dla spółki wynosi 27 proc., natomiast dla całego rynku niecałe 13 proc. Powody takiego stanu rzeczy są dwa i powinny być znane od dość dawna. Po pierwsze na rynku jest znacznie większa podaż nowych powierzchni niż absorpcja, przez co wzrasta okres wakacji czynszowych, wydłuża się okres komercjalizacji, czy rośnie presja na czynsze i w dalszej konsekwencji wskaźnik pustostanów. To zjawisko dotyka w szczególności starsze budynki, w gorszych klasach B i C, a właśnie takich spółka posiada całkiem sporo. Przy nadpodaży powierzchni biurowej najemcy mogą przenosić się do nowych lokalizacji ze znacznymi udogodnieniami i certyfikacją przy podobnych lub niewiele wyższych stawkach.

Dzięki akwizycji ABC w III kwartale obserwujemy wzrost przychodów z najmu: 32,5 mln vs 30,1 w II kwartale roku, czy 30,3 mln w I kwartale:

kliknij, aby powiększyćRentowność segmentu (mierzona na poziomie zysku brutto na sprzedaży) nie poraża(47 proc.), ale też przy starszych budynkach nie ma się co spodziewać szału w przychodach, a i wymagają większych kosztów konserwacji. Nie obserwujemy tutaj oczekiwanego pozytywnego wpływu nabycia budynku ABC, co wynika z relatywnie niewielkiego udziału (4 proc.) w całkowitej powierzchni. Nie widać także efektu wpływu zwyżki kursu EUR/PLN w III kwartale, co prawdopodobnie oznacza, że spadek stawek z pierwszego wykresu nie jest powodem tylko komercjalizacji Domaniewskiej, ale także niższych stawek przy odnowieniach umów najmu lub utraty jakiegoś najemcy. Diagnoza przyczyn zachowania głównych parametrów w PHN jest niestety dość trudna, bo spółka co chwilę zmienia posiadany portfel nieruchomości i nie tylko w związki z zakończeniem budów czy transakcji kupna/sprzedaży, ale także w związku ze zmianą statusu prawnego. W raporcie czytamy, że:

Cytat:W II kwartale 2015 roku Trybunał Konstytucyjny wydał wyrok stwierdzający, że decyzji uwłaszczeniowych nieruchomości wydanych z rażącym naruszeniem prawa, od których upłynął znaczny okres czasu, nie można uchylić. W związku z tym Grupa przeanalizowała stan prawny nieruchomości, których dotychczas nie wykazywała w sprawozdaniu z sytuacji finansowej z powodu prawdopodobnego naruszenia prawa przy wydawaniu decyzji uwłaszczeniowych. W przypadku trzech nieruchomości o łącznej wartości godziwej 20,0 mln PLN (ustalonej przy specjalnym założeniu uregulowania ich statusu prawnego) stwierdzono, że istnieją wystarczające przesłanki aby ująć je jako aktywa Grupy

Wróćmy jednak do wyników. O ile wynik segmentu najmu (na poziomie zysku brutto) jest wyższy o 1,7 mln r/r (15,3 mln zysku obecnie vs. 13,6 w analogicznym kwartale 2014r.), to na poziomie operacyjnym mamy już wzrost o 10,3 mln zł. Przez zysk operacyjny przeszło 6,4 mln zysku z pozostałej działalności operacyjnej, 1,3 mln pozytywnej rewaluacji nieruchomości. Na pozostałą działalność miał wpływ znów czynnik prawny - Wojewoda zatwierdził prawo własności dzięki czemu spółka rozpoznała 5,1 mln przychodów, a także rozpoznano 1,1 mln zł zysku z rozwiązania rezerwy na bezumowne korzystanie, co jest także prawdopodobnie pokłosiem orzeczenia TK. Powtarzalny kwartalny wynik można szacować jedynie na 8,6 mln zł. Czy to dużo? W świetle wartości księgowej czy wyceny giełdowej z pewnością nie. Po anualizacji mamy nadal tylko niecałe 35 mln zł zysku netto rocznie, ale należy pamiętać, że budynki takie jak Foksal, czy Domaniewska nie generują jeszcze przychodów a już dają koszty. Za rok wynik powinien być wyższy, choć nie do końca wiadomo o ile. Tak czy owak pewne szacunki można czynić, bo w branżowych raportach są podawane stawki za najem na Służewcu – 10-15 EUR/mkw, co przy wynajęciu tylko 70 proc. powierzchni powinno dać dodatkowe około 8 mln zysku.

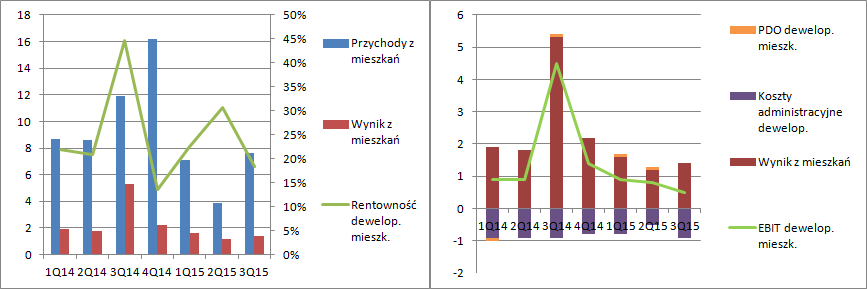

W obecnej chwili także segment mieszkaniowy nie buduje wartości, tzn buduje ją, ale w niewystarczającym tempie.

kliknij, aby powiększyćWpływ segmentu na wynik skonsolidowany jest marginalny. Tak czy owak z obecnie dostępnych danych można mniemać, że PHN jest w stanie generować około 40 mln powtarzalnego zysku operacyjnego rocznie, przy czym to wartość optymistyczna. Zwracam uwagę, że najemcami PHN są podmioty małe i średnie, nie zawsze o ugruntowanej pozycji na rynku, przez co spółka co jakiś czas musi zawiązywać odpisy na należnościach.

Jak wspomniałem największym problemem wydaje się tempo dezinwestycji. W ciągu 3 kwartałów podpisano umowy przyrzeczone jedynie na 400 tys. zł., w 2014 r. na 19 mln zł, a aktywa przeznaczone do sprzedaży (czyli takie na które są umowy przedwstępne) stanowią na koniec września wartość 46 mln. Razem w ciągu prawie 2 lat mamy 75 mln dezinwestycji.

Wartość wszystkich nieruchomości w bilansie na koniec kwartału wyniosła razem 2,3 mld zł, z czego w nieruchomościach inwestycyjnych ujęto:

kliknij, aby powiększyć Skoro na sprzedaż są nieruchomości o wartości 565 mln zł, to przy obecnym tempie ich upłynnienie zajmie PHNowi 15 lat!

Wycena spółki wydaje się niska jeśli patrzy się tylko na wskaźniki C/WK, czy C/Z. Problem w tym, że jeśli wgłębimy się w liczby to zysk powtarzalny pozbawiony one-offów wynosi znacznie mniej niż raportowane 126 mln TTM, które pochodzi jedynie z wykazania dodatniego podatku (optymalizacji podatkowej). Wydaje się, że spółka docelowo jest w stanie generować około 50 mln zł zysku, a skoro tak, to jej wycena to maksymalnie 1 mld zł przt 5 proc. oczekiwana stopie zwrotu. Rynek jednak oczekuje (i słusznie!) więcej. Wycena majątkowa wypada lepiej, bo aktywów do korygowania nie jest dużo, ale trzeba pamiętać o tym, że znaczna część wartości pochodzi z wyceny, a sama spółka nie ujawnia jakie stosuje yieldy do wyceny. Znamy tylko implikowane z NOI i wartości bilansowej, a one są znacznie niższe niż rynkowe – maksymalnie 6 proc. dla najlepszych lokalizacji, przy pokazywanych przez spółkę 2,2 -4,3 proc. To znów powód do dyskonta.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.