Czas na zagranicę? - omówienie sprawozdania finansowego LSI Software po II kw. 2019 rOferta grupy LSI Software obejmuje własne oprogramowanie(produkcja systemu klasy ERP), usługi konsultacyjne i wdrożeniowe, serwis a także dostawy rozwiązań sprzętowych. Obecnie LSI działa głównie na terenie Polski (ok. 95% przychodów).

Spółka w swojej działalności wyróżnia dwa główne segmenty operacyjne: hospitality (obejmujący rynek kinowy, gastronomiczny, hotelarski i spa oraz rynek obiektów sportowych, rekreacyjnych i targowych) oraz retail (sieci sprzedaży detalicznej, przedsiębiorstwa produkcyjne, handlowe i usługowe oraz organy administracji publicznej i samorządowej) i to właśnie od ich omówienia proponuję zacząć naszą analizę.

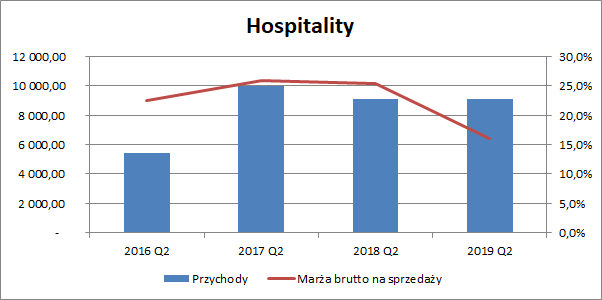

Przychody segmentu hospitality stanowiły w II kw. 2019 r. ok. 80% całkowitej sprzedaży spółki i wyniosły 9,1 mln zł (wynik bez zmian r/r), a w całym I półroczu 16,5 mln zł (-0,2 mln zł r/r, -1%).

Zarząd wskazuje jednak, że w bieżącym okresie doszło do opóźnień w realizacji kontraktów w dwóch sieciach kinowych spoza Polski, z których przychody w dużej części zostały rozpoznane już w III kwartale 2019 r. Przy niezmienionym poziomie sprzedaży istotnie wzrosły podstawowe koszty segmentu co doprowadziło do spadku marży brutto na sprzedaży do poziomu 16% (vs 25,3% rok wcześniej) w II kw. oraz 15,3% (vs 26% rok wcześniej) w całym półroczu. Należy jednak przy tym zwrócić uwagę na występującą w sprawozdawczości spółki rozbieżność, dotyczącą rozpoznawania w czasie kosztów i przychodów związanych z realizacją nowych projektów. LSI rozpoznaje koszty wdrożeń i analiz przedwdrożeniowych z chwilą ich poniesienia, zaliczając je do bieżących okresów, zaś przychody z nimi związane pojawiają się z reguły po zakończeniu danego etapu, co powoduje ich „rozjazd” w czasie i okresowe spadki rentowności. Jak wskazuje spółka, realizacja wdrożeń międzynarodowych w segmencie kinowym wymagała zaangażowania dodatkowych zasobów, co miało swoje odzwierciedlenie w zwiększonych kosztach, natomiast istotna część przychodów z realizowanych projektów pojawi się dopiero w III i IV kw. 2019 r. W kolejnych okresach możemy więc liczyć na poprawę marży w tym segmencie.

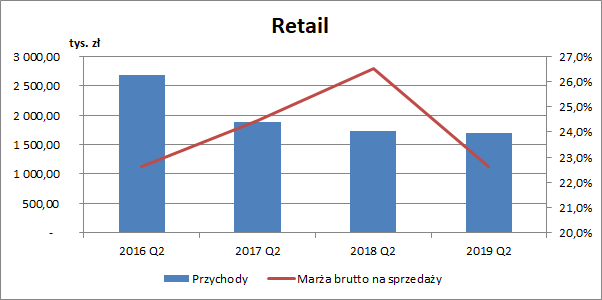

kliknij, aby powiększyćDrugim segmentem wyodrębnionym przez spółkę jest retail, którego przychody w II kw. 2019 r. odpowiadały za 15% obrotów grupy i wyniosły 1,7 mln zł (-2% r/r). W tym obszarze również mogliśmy zaobserwować wzrost kosztów i spadek marży brutto na sprzedaży z poziomu 26,5% do 22,6%. Spadek marży nie był jednak tak duży jak w dominującym segmencie hospitality.

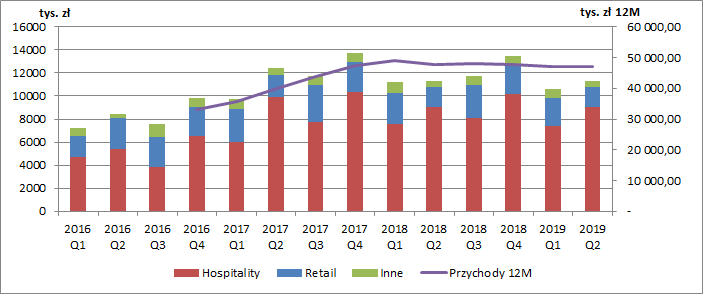

kliknij, aby powiększyćOstatecznie skonsolidowane przychody grupy wyniosły w II kw. 2019 r. 11,3 mln zł, co było praktycznie takim samym wynikiem jak rok wcześniej. W całej I poł. 2019 spółka pokazała obroty na poziomie 21,9 mln zł, co było wynikiem o 0,6 mln zł gorszym r/r. Od początku 2018 roku obserwujemy stabilizację poziomu sprzedaży o czym świadczy jej wartość w ujęciu kroczącym za 12 kolejnych miesięcy (47,1 mln zł na koniec czerwca 2019 vs 47,6 mln zł rok wcześniej). Jak już jednak wspomniałem poprawy wyników sprzedażowych można oczekiwać już w II poł. 2019 r. (realizacja nowych projektów). Potwierdzeniem tego jest zaraportowanie przez spółkę wstępnych przychodów za III kw. 2019 w kwocie 13,3 mln zł, co jest poprawą o ponad 13% r/r.

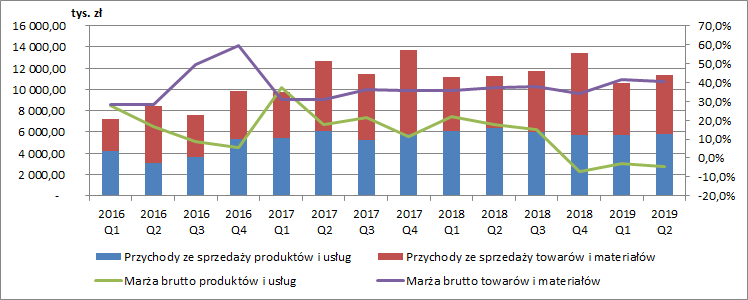

kliknij, aby powiększyćWarto również zwrócić uwagę, że w ostatnim kwartale in minus na przychody oddziaływała działalność produkcyjno-usługowa (-0,62 mln zł r/r), co zostało zrównoważone przez działalność handlową (+0,65 mln zł r/r). Ponadto, począwszy od IV kw. 2018 r. produkcja i usługi wykazują marże brutto na ujemnym poziomie, co niejako może potwierdzać wcześniejsze wnioski tj. pojawienie się dodatkowych kosztów związanych z projektami wdrożeniowymi z których nie rozpoznano jeszcze przychodów. Pod tym względem dużo lepiej wypada część handlowa, gdzie marże są stabilne, a w bieżącym roku uległy nawet poprawie.

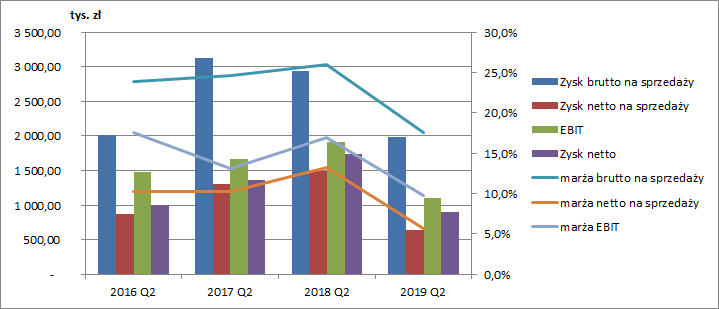

kliknij, aby powiększyćKoszty poniesione w związku z nowymi projektami musiały odbić się na wynikach spółki. Skonsolidowany zysk brutto na sprzedaży wyniósł w II kw. 2019 r. 2 mln zł (-0,96 mln zł r/r, -32,5%), a w całym I półroczu 3,8 mln zł (-2,3 mln zł r/r, -37,5%). Koszty sprzedaży i ogólnego zarządu w przekroju II kw. nie uległy istotnej zmianie w odniesieniu do roku poprzedniego i wyniosły łącznie 1,3 mln zł (-0,1 mln zł r/r), a w perspektywie półrocznej zmniejszyły się o 0,5 mln zł i wyniosły 2,5 mln zł. Finalnie grupa wypracowała w ostatnim kwartale zysk na sprzedaży w wysokości 0,6 mln zł (-0,9 mln zł r/r, -57,5%) oraz 1,3 mln zł (-1,8 mln zł r/r, -57,3%) w pierwszej połowie roku. Na poziomie pozostałej działalności operacyjnej spółka cały czas wykazuje nadwyżkę przychodów (głównie dotacje rządowe oraz uzyskane odszkodowania, przy czym w I poł. 2019 r. spółka dodatkowo wykazała rozwiązanie odpisów aktywów w kwocie 0,8 mln zł, a w samym II kw. 0,27 mln zł). W związku z tym wynik operacyjny spółki przewyższa wynik na sprzedaży i w II kw. wyniósł 1,1 mln zł (-0,8 mln zł r/r, -42,4%), a w całym półroczu 2,6 mln zł (-1,2 mln zł r/r, -31,1%). Na finansowym poziomie rachunku wyników w II kw. mieliśmy w zasadzie równowagę kosztów i przychodów. Ostatecznie kwartalny wynik netto wyniósł 0,9 mln zł (-0,8 mln zł r/r, -48,6%). W I kw. roku spółka na poziomie finansowym pokazała natomiast 0,4 mln zł dodatkowych przychodów z tytułu odsetek (wygrana sprawa sądowa), co poprawiło nieco półroczny wynik netto, wynoszący ostatecznie 2,7 mln zł (-0,6 mln zł r/r, -19,1%).

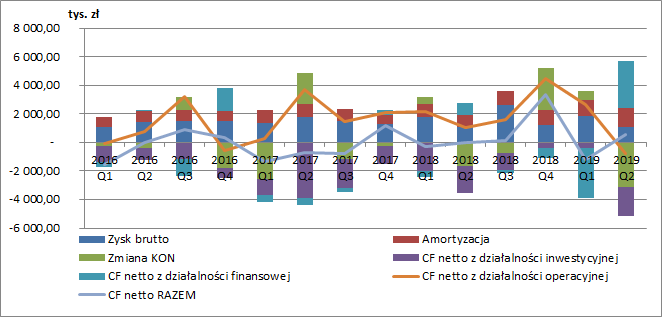

kliknij, aby powiększyćW ostatnim kwartale LSI wykazała ujemne przepływy pieniężne z działalności operacyjnej w kwocie -0,8 mln zł za czym stała głównie zmiana kapitału obrotowego (-3,2 mln zł), co jest z pewnością negatywnym sygnałem biorąc pod uwagę, że był to pierwszy kwartał z ujemnymi przepływami operacyjnymi od końca 2016 r. Na poziomie inwestycyjnym spółka również zanotowała odpływ gotówki, w tym wypadku była to wartość -2 mln zł. Ujemne przepływy operacyjne i inwestycyjne zostały jednak zrównoważone przez działalność finansową, która wygenerowała dodatnie przepływy w kwocie 3,3 mln zł. Na poziomie salda ogólnego grupa odnotowała dopływ 0,5 mln zł gotówki wobec -40 tys. zł przed rokiem. Analizując kwartalne sprawozdania z przepływów pieniężnych mam jednak pewne wątpliwości co do ich poprawności. Wiąże się to z wykazaniem w sprawozdaniu za I kwartał w działalności finansowej płatności zobowiązań z tyt. umów leasingu finansowego w kwocie 3,5 mln zł, podczas gdy po całym półroczu pozycję tę wykazano w kwocie 0,4 mln zł (a półroczna wartość powinna być przecież nie mniejsza niż wartość kwartalna), co mogło zdeformować poszczególne składowe łącznej sumy kwartalnych przepływów pieniężnych.

Będąc przy przepływach pieniężnych warto również odnotować, że spółka już w III kw. 2019 r. po raz pierwszy wypłaciła dywidendę w kwocie 1,6 mln zł. Przyjęta polityka dywidendowa zakłada możliwość wypłacania dywidend na poziomie od 30% do 50% przypadającego akcjonariuszom skonsolidowanego zysku netto za dany rok obrotowy, skorygowanego o wielkość odpisów aktualizujących wartość aktywów trwałych.

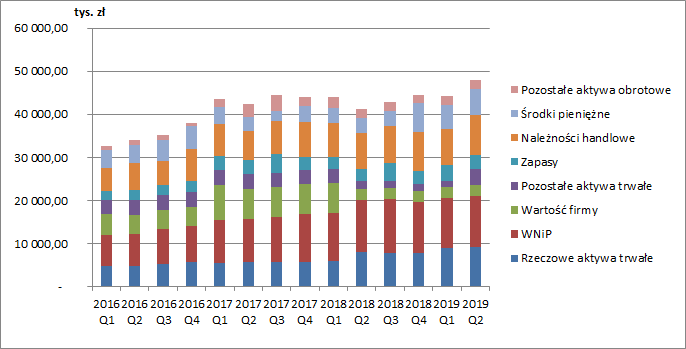

kliknij, aby powiększyćAnalizując bilans spółki zauważyć możemy wzrost łącznej sumy aktywów o 16% r/r (+6,7 mln zł), przy czym aktywa trwałe zwiększyły się o 12% (+2,9 mln zł), a aktywa obrotowe o 22% (+3,7 mln zł). Wzrost wartości aktywów trwałych wynikał z wprowadzenia nowego MSSF 16 Leasing. W związku z obowiązywaniem nowego standardu zidentyfikowano jedną umowę leasingu o istotnej wartości dotyczącą prawa wieczystego użytkowania gruntów, którą wykazano w aktywach z tytułu prawa do użytkowania, a wartość zobowiązania z tego tytułu w pozycji zobowiązania z tytułu leasingu. Dodatkowo rozpoznano również aktywa z tytułu podatku odroczonego oraz rezerwy z tego tytułu. Warto jednak zwrócić uwagę, że w sprawozdaniu po II kw. grupa ponownie przeliczyła wartość aktywów z tytułu prawa do użytkowania. W sprawozdaniu za I kw. 2019 wartość bilansowa brutto na dzień 1 stycznia 2019 r. wykazana została w kwocie 0,6 mln zł, podczas gdy w sprawozdaniu po II kw. wartość ta wynosiła już 2,6 mln zł.

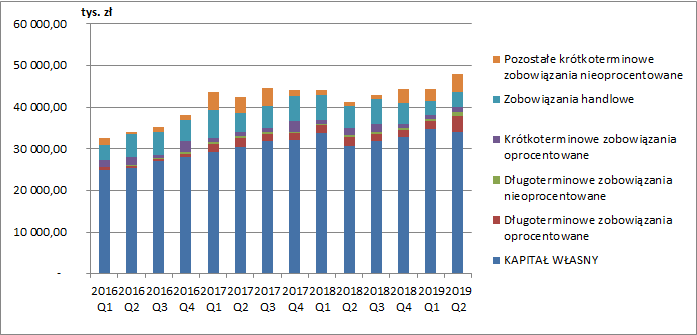

kliknij, aby powiększyćNa koniec I poł. 2019 r. sytuacja majątkowa oraz kapitałowa spółki prezentuje się bardzo korzystnie. LSI wykazuje nadwyżkę aktywów obrotowych nad bieżącymi zobowiązaniami, a udział kapitału własnego w finansowaniu aktywów wynosił nieco ponad 70%, co daje jej dużą swobodę w zakresie dalszego finansowania działalności.

kliknij, aby powiększyćSpółka bardzo mocno liczy na swój produkt skierowany dla branży kinowej Positive Cinema .W 2019 roku LSI rozpoczęła projekty wdrożeniowe w sieciach kin działających w Arabii Saudyjskiej, Szwajcarii oraz Malezji. W chwili obecnej prowadzone są również analizy przedwdrożeniowe dla klientów z USA oraz Izraela.

W sprawozdaniu zarządu możemy przeczytać, że głównymi czynnikami negatywnie oddziałującymi na poziomy rentowności grupy w I półroczu 2019 roku były:

• wzrost kosztu wytworzenia sprzedanych produktów i usług związany ze znacznymi nakładami ponoszonymi przez grupę w celu realizacji dużych, międzynarodowych projektów wdrożeniowych Positive Cinema,

• brak współmierności kosztów i przychodów w realizowanych projektach kinowych,

• wzrost amortyzacji z poziomu 1 676 tys. zł za I półrocze 2018 do 2 411 tys. zł po I półroczu 2019 roku (przy czym tak duży wzrost nie wynika z MSSF 16, a głównie ze wzrostu rzeczowych aktywów trwałych).

Zarząd optymistycznie patrzy na kolejne okresy i podkreśla, że „w chwili obecnej projekty wdrożeniowe Positive Cinema realizowane są na marżach niższych niż możliwe do uzyskania, po ugruntowaniu się międzynarodowej pozycji rynkowej LSI Software. Ponadto produkt ten ma zasięg globalny i potencjał do generowania w przyszłości przychodów istotnie przekraczających przychody ze wszystkich pozostałych segmentów działalności Grupy Kapitałowej.” Można się więc domyślać, że spółka w najbliższym czasie będzie starać się wyjść ze swoimi produktami na rynki zagraniczne, co w krótkim okresie będzie generowało zwiększone koszty. Patrząc jednak w dłuższym terminie, poszukiwanie nowych rynków wydaje się słusznym posunięciem.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.