Trwa sezon wyników za IV kwartał 2024 r. Oto jakie spółki zadaniem mogą sprawić pozytywną niespodziankę w raportach finansowych

Mimo iż sezon wyników za IV kwartał trwa już od kilku tygodni, na GPW wciąż zdecydowana większość spółek jeszcze nie przedstawiła ani raportów ani szacunkowych danych. Na rychłą zmianę nie ma co liczyć. Bazując na terminach z kalendarium raportów, giełdowi emitenci korzystają z przysługującego im prawa i wyniki za miniony okres przedstawią w raporcie rocznym. Na jego publikację mają czas do końca kwietnia. To oznacza, że inwestorzy muszą uzbroić się w cierpliwość lub liczyć na gest zarządu i publikację szacunkowych wyników.

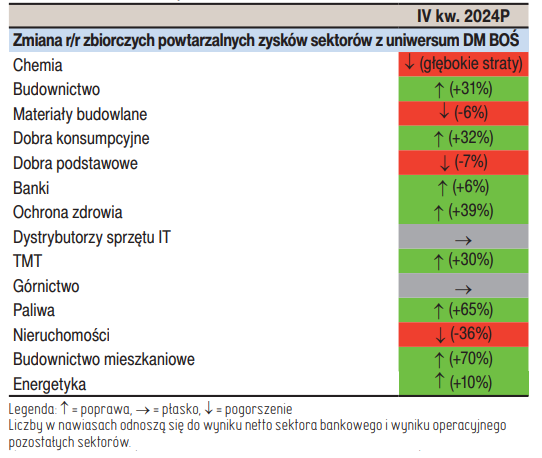

Spółki, które zdaniem analityków DM BOŚ wypadną „in plus”

Rynkowi eksperci są pozytywnie nastawieni do trwającego sezonu, który już dorobił się kilku gwiazd. Pozytywne niespodzianki sprawiły takie spółki jak CCC, ING Bank Śląski, mBank, Eurocash, czy Synektik. Ich wyniki rynek nagrodził znaczącym wzrostem kursu akcji.

Analitycy DM BOŚ szacują, że w IV kwartale pokrywane przez nich spółki zanotują średnio 20-proc. wzrost znormalizowanych zysków operacyjnych. Na poziomie netto liczą na 15-proc. wzrost zysków w ujęciu rocznym. Dane obejmują istotne wpływy z sektorów paliw i energetycznego. Jednak nawet po ich wyłączeniu oczekiwana dynamika zysków w ujęciu rok/rok dla podzbioru pozostałych spółek powinna osiągnąć odpowiednio ok. 11 proc. i 6 proc.

– Oczekujemy, że w IV kw. 2024 roku 59 proc./54 proc. spółek, które pokrywamy, powinno być w stanie poprawić swoje powtarzalne zyski operacyjne/zyski netto w ujęciu rok/rok – prognozują analitycy DM BOŚ w raporcie z 30 stycznia.

Źródło: Szacunki DM BOŚ SA na podstawie danych ze spółek

W styczniowym raporcie analitycy DM BOŚ trafnie wytypowali CCC i Eurocash. Raporty obu spółek wypadły lepiej od oczekiwań. Ich zdaniem w kolejnych tygodniach pozytywną niespodziankę wynikową mogą sprawić jeszcze Asbis, CD Projekt, GTC, Handlowy, LSI Software, Orlen, PGE i Tauron. Z kolei czerwoną flagę postawili przy Aliorze, Arctic Paper, Enei i Lena Lighting. Ich zdaniem te firmy mogą rozczarować rynek swoimi wynikami finansowymi za IV kw. 2024 r.

Noble Securities: Pozytywne zaskoczenia wynikowe w Apatorze i Murapolu

Swoich wynikowych faworytów wskazali też analitycy Noble Securities. Michał Sztabler zwraca uwagę na Apator. Jego zdaniem, rok 2024 był bardzo udany dla toruńskiego producenta urządzeń i systemów pomiarowych. W raporcie za IV kwartał spodziewa się kontynuacji pozytywnych trendów z poprzednich okresów, szczególnie w segmencie energii elektrycznej.

– Segment energii elektrycznej już od kilku kwartałów notuje wzrosty wyników i co najważniejsze wyraźną poprawę marż. Sprzyja temu realizacja kolejnych dużych kontraktów na liczniki smart, a dodatkowo od Q2 pojawiły się przychody z kontraktów na zintegrowane układy bilansujące dla Energi (Apator jest podwykonawcą). Dużym pozytywnym zaskoczeniem w 2024 r. były niezłe wyniki osiągnięte w obszarze gazomierzy. Choć Apator mierzy się ze spadkiem popytu na tego typu rozwiązania, to jednak realizacja dużego kontraktu eksportowego w Belgii i pojawienie się zamówień ze strony PSG na rynku krajowym utrzymywała ten segment w relatywnie niezłej kondycji finansowej – komentuje Michał Sztabler, analityk Noble Securities.

Jak dodaje, jeśli CAPEX nie wzrośnie istotnie, akcjonariusze mogą liczyć na znaczący wzrost dywidendy w tym roku.

Z kolei Dariusz Nawrot w gronie faworytów widzi Murapol. Analityk Noble Securities spodziewa się bardzo dobrych wyników w ostatnim kwartale, głównie ze względu na wysoką liczbę przekazywanych lokali.

– W 4Q’24 Murapol przekazał klientom 1195 lokali, w porównaniu z 567 w 4Q’23. Zakładamy średnią cenę mieszkania na ok. 404 tys. zł, marżę brutto na sprzedaży szacujemy na 30,3 proc. (po kapitalizacji kosztów finansowych). Przychody ze sprzedaży mieszkań szacujemy na 483 mln zł, a z PRS na 50 mln zł. Koszty sprzedaży i ogólnego zarządu zakładamy na 31 mln zł, -11 proc. r/r (w 4Q’23 zaksięgowano koszty IPO) – prognozuje Dariusz Nawrot, analityk Noble Securities.

Analityk przewiduje, że Murapol sprzeda w 2025 r. ok. 3,5 tys. lokali i przekaże klientom ok. 3050 mieszkań. Zwraca też uwagę, że deweloper utrzyma dywidendę na poziomie 200 mln zł w 2025 r. i kolejnych latach (spodziewana stopa dywidendy to nawet 13 proc.).

Analitycy BM mBanku stawiają na 7 spółek

Analitycy BM mBanku oczekują mocnych wyników za 4Q24 wśród polskich banków. Ich zdaniem reprezentanci sektora po raz kolejny zaskoczą wysoką marżą odsetkową i niskimi kosztami ryzyka. W roli lidera widzą PKO BP.

– Wyniki polskich banków za IV kw. 2024 r. będą mocno obciążone rezerwami na kredyty w CHF, jednak rezultaty powtarzalne powinny być mocne – czytamy w raporcie BM mBanku z 30 stycznia.

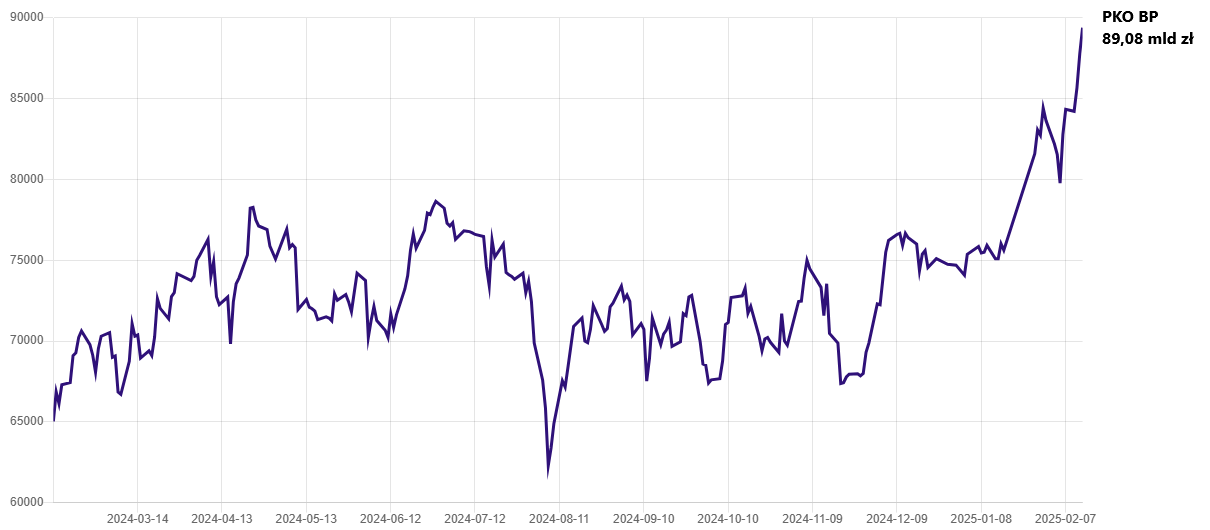

Warto zaznaczyć, że rynek już od pewnego czasu gra pod mocny raport PKO BP. W tym tygodniu notowania branżowego giganta śrubują historyczne szczyty, a kapitalizacja sięgnęła nawet 90 mld zł.</p

Kapitalizacja PKO BP. Źródło: StockWatch.pl

W branży gamingowej eksperci liczą na pozytywne niespodzianki w CD Projekcie i Huuuge. Kwartalne przychody producenta Wiedźmina i Cyberpunka szacują na 318 mln zł, czyli 40 proc. wyżej niż wynik zanotowany kwartał wcześniej. W wypadku producenta gier mobilnych zwracają uwagę, że kwartalne płatności użytkowników pierwszy raz od roku zanotowały wzrost w ujęciu kw/kw (o 7 proc.) i wyniosły 63 mln USD.

– IV kwartał jest sezonowo dobry dla sektora gier i mimo że wiele spółek (w tym 11B, HUG, PCF, TEN) zaksięguje odpisy, wzorzec ten powinien utrzymać się również w 4Q24. W CD Projekt kluczowym czynnikiem wzrostu wyników jest nadal seria Cyberpunk – komentują eksperci.

Kolejne dwa czarne konie to reprezentanci branży energetycznej. Analitycy BM mBanku spodziewają się pozytywnych niespodzianek w raportach Enei i PGE.

– Energetyczne spółki CEE powinny w 4Q24 zanotować kolejny kwartał mocnych wyników i w większości przypadków przebić konsensus rynkowy na cały rok. Największych pozytywnych zaskoczeń, które mogą spowodować podwyższenie oczekiwań EBITDA na 2025 r. o ok. 10 proc., oczekujemy ze strony Enei i PGE – prognozują analitycy.

W końcówce ub.r. otoczenie makro pozostawało względnie korzystne dla spółek paliwowych. Eksperci z uwagi na wzrost cen gazu, mocniejszego dolara i wyższe kw/kw marże rafineryjne spodziewają się mocnych rezultatów w Orlenie.

– Przy obserwowanym w 4Q24 nadal dość korzystnym dla sektora otoczeniu makro, oczekujemy, że zarówno MOL, jak i Orlen przekroczą w całym 2024 r. konsensus EBITDA. Widzimy również argumenty za rewizją w górę oczekiwań rynkowych na rok 2025 – komentują eksperci.

Listę faworytów BM mBanku zamyka Answear, czyli spółka, która mocno zaskoczyła przy okazji wyników za III kwartał. Według wstępnych danych sprzedażowych, przychody w IV kwartale wyniosły 526 mln zł. Analitycy liczą na poprawę marży brutto o 1 p.p. r/r, ponad 70-proc. wzrost wyniku EBITDA do 31 mln zł i 17 mln zł zysku netto.

Kliknij, aby powiększyć