Make War, not FX – omówienie sprawozdania finansowego 11Bit Studios po IV kw. 2017 r.Trzeba przyznać, że w IV kwartale warszawski deweloper pokazał naprawdę niezły wynik. This War of Mine po trzech latach od premiery wciąż całkiem dobrze się monetyzuje, w czym (co trzeba przyznać) spółka mocno mu pomaga. Na 3 rocznicę ukazało się DLC: Father’s Promise w cenie regularnej 1,99 USD, a cena podstawowej gry została obniżona w listopadzie do 3,99 USD, co mocno wsparło kwartalną sprzedaż.

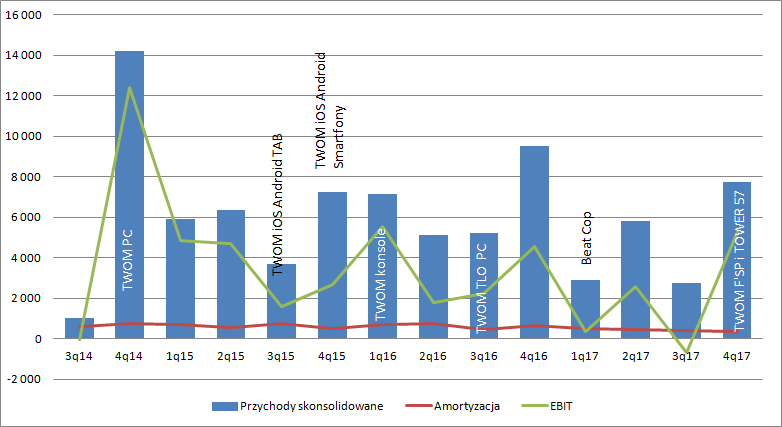

Przychody w IV kwartale wyniosły 7,75 mln zł i były o 18,5 proc. niższe niż przed rokiem, ale równocześnie o 0,5 mln zł wyższe niż zaraportowane w IV kw. 2015 r. To był 3 najlepszy kwartał w historii spółki!

kliknij, aby powiększyćWedług danych steamspy.com podstawowa wersja znalazła w IV kw. 270-370 tys. nabywców z pikiem sprzedażowym w listopadzie. Przychody z wersji podstawowej TWOM można szacować na 2,3-3,1 mln zł. Beat Cop, znalazł 35-55 tys. nabywców, co powinno dać kwotę 300-450 tys. zł. Razem daje to sumkę na poziomie 2,6-3,5 mln zł.

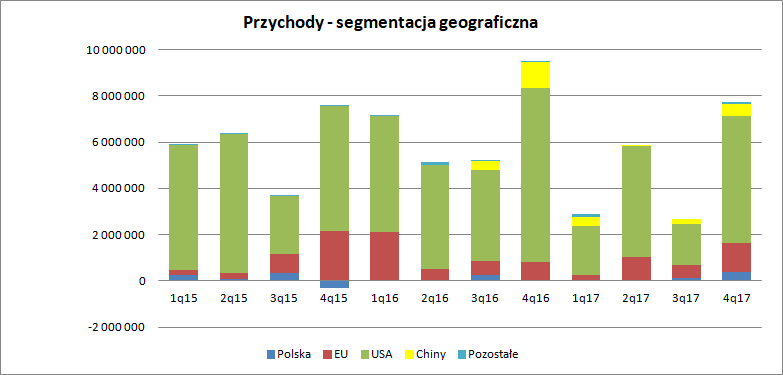

Z rachunku segmentowego wiadomo, że spółki zarejestrowane w Chinach i w Polsce dały w tym kwartale 0,9 mln zł przychodów.

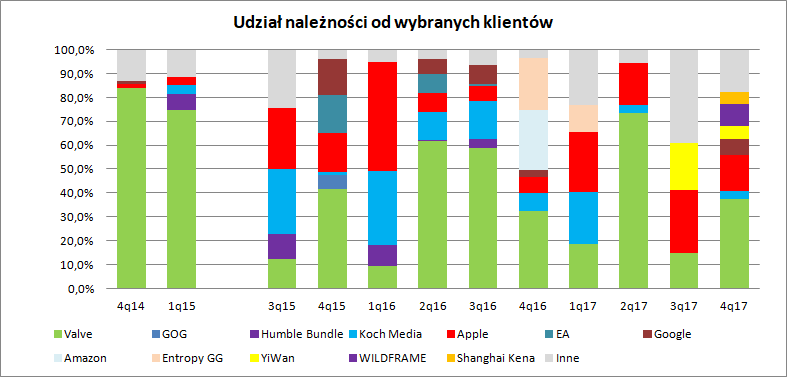

kliknij, aby powiększyćA zatem na konsole i mobilki (poza Chinami) oraz DLC przypada łącznie sprzedaż na poziomie 3,3-4,3 mln zł. Z analizy należności można wnioskować, że wersje mobilne przyniosły ok. 1,6 mln zł przychodów (3x należności z miesiąca), a tantiemy od wersji konsolowej ca 250 tys. zł. Do tego dochodzi sprzedaż do spółki Wildeframe media. Niestety nie do końca wiadomo jaki charakter miały te transakcje i czego właściwie dotyczyły. Tak czy owak należność wynosi 230 tys. zł.

kliknij, aby powiększyćJeśli kwotę tę potraktować jako sprzedaż licencji (jednorazową) to dostaniemy łączne przychody na poziomie 5,5 mln zł – 6 mln zł. A zatem jedno DLC mogło przynieść spółce w samym IV kw. nawet ponad 2 mln zł, przy koszcie produkcji wynoszącym nie więcej niż 400 tys. zł. Potencjalne szacowane zwroty z inwestycji w markę TWOM są zatem naprawdę potężne. W minimalnym szacunku dodatek Father’s Promise mógł przynieść ok. 1 mln zł, co i tak nie jest wynikiem złym. Brawo.

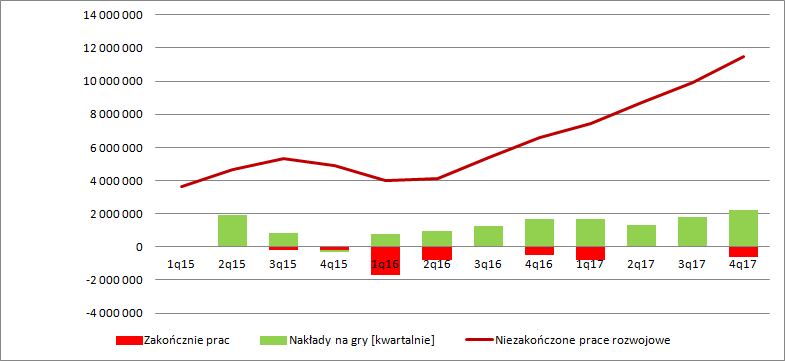

Amortyzacja będąca odzwierciedleniem kosztów produkcji sprzedawanych gier wyniosła w IV kw. tylko 0,37 mln zł. To dość niska kwota biorąc pod uwagę, że do zakończonych prac rozwojowych wpadło w IV kw. 640 tys. zł., a w całym roku 1,45 mln zł, które implikuje amortyzację na poziomie 180 tys. kwartalnie.

W ogóle saldo kosztów może dziwić. W IV kwartale spółka pokazała tylko 2,1 mln zł w porównaniu do 3,1 mln zł kwartał wcześniej, czy 4,2 mln w okresie porównawczym. W ujęciu r/r różnicę robią usługi obce – koszty były o ok. 1,2 mln zł niższe. Podobnie z wynagrodzeniami – spadek o 745 tys. zł. W ujęciu kwartalnym spadek kosztów zawdzięczamy już głównie niższym o 438 tys. wynagrodzeniom. Jeśli wczytać się w szczegółowe noty, to spadek wynagrodzeń jest zasługą rozwiązania rezerw na premie dla zarządu spółki w kwocie ok. 0,4 mln zł (na samych pracowników spółka zawiązała w IV kw. ok. 160 tys. rezerw na premie. Spadek premii dla zarządu nie powinien dziwić i można wręcz powiedzieć, że jest uczciwy. Premiera kluczowego tytułu została przesunięta na 2017 r. a do tego spółka zanotowała spore straty na forexie.

Ostatecznie EBIT wyniósł 5,3 mln zł i był o 0,7 mln zł (15 proc.) wyższy r/r. Niestety wynik pogrążyły różnice kursowe. Nie dość, że spółka ma niższe przychody w związku z niższym kursem dolara, to jeszcze wystawia na ryzyko kursowe zgromadzony majątek generując dodatkowe straty. W samym IV kw. różnice kursowe zabrały ok. 0,4 mln zł. Przed rokiem osłabienie złotego dało 1,5 mln zł ekstra.

Co ciekawe, pomimo niskiego kursu USD, był to 3 najlepszy kwartał (pod względem operacyjnym) w historii spółki a wynik jest tak dobry głównie z powodu rozczarowania… wynikami. Należy pamiętać, że w tym roku zarząd na spekulacji walutami umoczył 3,15 mln zł, czyli 1/3 budżetu Frostpunka lub całe koszty pisania TWOM na PC i konsole. Przy tym stanie gotówki jest to oczywiście niebolesne dla spółki, ale nie najlepiej świadczy o zarządzaniu. Skoro zarząd się zna na pisaniu gier, to właśnie tym powinien się zając, a nie spekulowaniem na walutach.

Od strony bilansowej mamy ponad 28 mln zł gotówki i historycznie najwyższe prace rozwojowe – 11,5 mln zł. Kwartalne nakłady wyniosły 2,2 mln zł, czyli o 0,5 mln zł (32 proc.) więcej r/r. Spółka najwyraźniej przyspiesza z produkcją, choć należy także pamiętać, że w okresie przedpremierowym wydatki są największe. To wtedy ludziom każe się pracować po godzinach, zatrudnia nowe zasoby aby zdążyć z terminami (co się niestety nie udało). Z informacji przekazanych na czacie wynika, że budżet produkcyjny zamknie się w 8 mln zł. To oznacza, że na WNiP leży skapitalizowane 3,5 mln zł kosztów innych gier i silnika. Zakładając, że budżety Children of Morta i Moonlightera to ok. 1 mln zł dostaniemy 1,5 mln zł wydatków na silnik i Projekt8. Innymi słowy kolejna gra jest mocno w powijakach, czego z resztą sam prezes na czacie nie ukrywał – jest dopiero prototyp.

>> Pełny zapis czatu znajduje się tutajW IV kwartale miały miejsce dwie premiery, czyli wspomniany dodatek Father’s Promise i Tower 57, w związku z czym z niezakończonych prac przeszło do zakończonych 0,6 mln zł. Z wypowiedzi na czacie wiadomo, że koszty pisania rozłożyły się mniej więcej 50:50. A zatem koszt dodatku to 300-400 tys.

kliknij, aby powiększyćWiadomo także, że gry z nogi wydawniczej przyniosły ok. 10 proc. przychodów w tym roku, czyli ok. 2 mln zł. Biorąc pod uwagę, że koszty Beat Copa i Tower 57 to łącznie ok. 1,1 mln zł mamy w sumie pewnie ok. 1 mln zł zysku na produkcji. Na produkcji, bo kwotę tą trzeba dociążyć kosztami reklamy i tantiem dla studia.

Ale to nie wyniki determinują aktualną wycenę spółki, a spodziewany sukces Frostpunka, jego DLC i kolejnych produkcji. W końcu poznaliśmy ostateczny termin Frostpunka i sukces lub jego brak zdeterminuje kapitalizację spółki.

Kolejna premiera według szacunków analityków ma się odbyć w roku 2020, co jest moim zdaniem bardzo optymistycznym założeniem. Zauważmy, że budżet tej gry ma wynieść ok. 8 mln zł. W tym roku czeka nas tak naprawdę port Frostpunka na konsolę, który będzie pewnie kosztował ze 2 mln zł (koszty 2 kwartałów, koszty portu TWOM). W 2019 i 2020 mamy jeszcze teoretycznie co najmniej po 2 gry z budżetami ok. 1 mln zł, więc nakłady w latach 2019-2020 miałyby wynieść 12 mln zł, czyli 6 mln zł rocznie. Teoretycznie jest to do zrobienia, ale bezpieczniej chyba jest jednak założyć, że będzie to raczej początek 2021 r. niż koniec 2020.

Czekamy na kwiecień!

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.