Nic nie może wiecznie trwać - omówienie sprawozdania finansowego Novita po III kw. 2021 r.Novita to kolejna spółka-nestor na polskim rynku kapitałowym, która debiutowała w grudniu 1994 roku, a więc za chwilę będzie obchodzić 27 rocznicę notowań na warszawskim parkiecie. Podobnie jak ostatnio omawiane przeze mnie spółki Rawlplug czy Sanok niespecjalnie cieszy się popularnością na tutejszym forum. Novita swoje ATH osiągnęła w lipcu, jeszcze przed bardzo dobrymi wynikami drugiego kwartału, ale od tego momentu kurs osunął się o 1/3. W poniższej analizie przejrzę wyniki trzeciego kwartału, sprawdzę czy był powód takiej przeceny oraz postaram się zobaczyć co może nas czekać w najbliższym kwartale. Wyniki trzeciego kwartału w zasadzie odzwierciedla tytuł analizy.

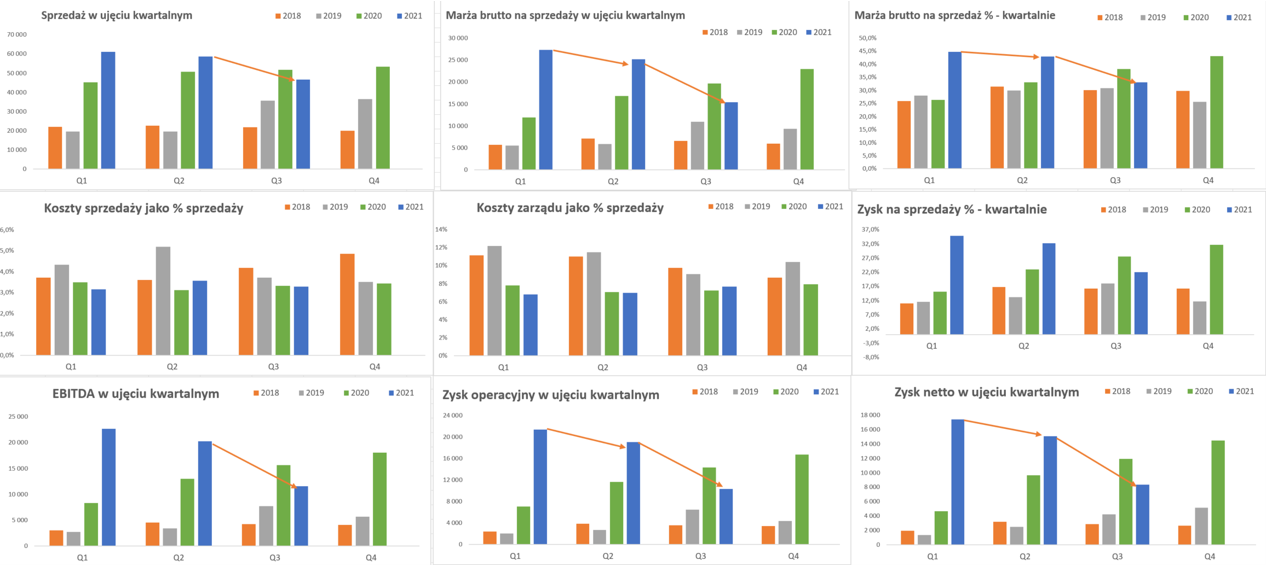

kliknij, aby powiększyćW trzecim kwartale 2021 roku spółka zaraportowała sprzedaż na poziomie 46,7 mln zł, czyli o 9,5 proc. niższą niż rok wcześniej oraz aż o 20,5 proc. niższą niż w poprzednim kwartale. Już sama ta informacja pokazuje, że eldorado się skończyło, a przynajmniej mocno wyhamowało. Zresztą proszę spojrzeć na powyższe wykresy i zwrócić uwagę na pomarańczowe strzałki. Jasno symbolizują one, w zasadzie na każdym z poziomów rachunku wyników osiągnięcie szczytów w Q1 2021, lekkie osłabienie w drugim kwartale i zauważalny spadek w analizowanym okresie 3-miesięcznym. Jeśli jednak spojrzymy trochę bardziej wstecz to można dostrzec istotne wzrosty sprzedażowe już od 2019 roku, co jest przede wszystkim efektem oddania do użytku w połowie 2019 roku nowej linii produkcyjnej igłowania wodnego (spunlace), która pełną wydajność produkcyjną osiągnęła w 2020 roku.

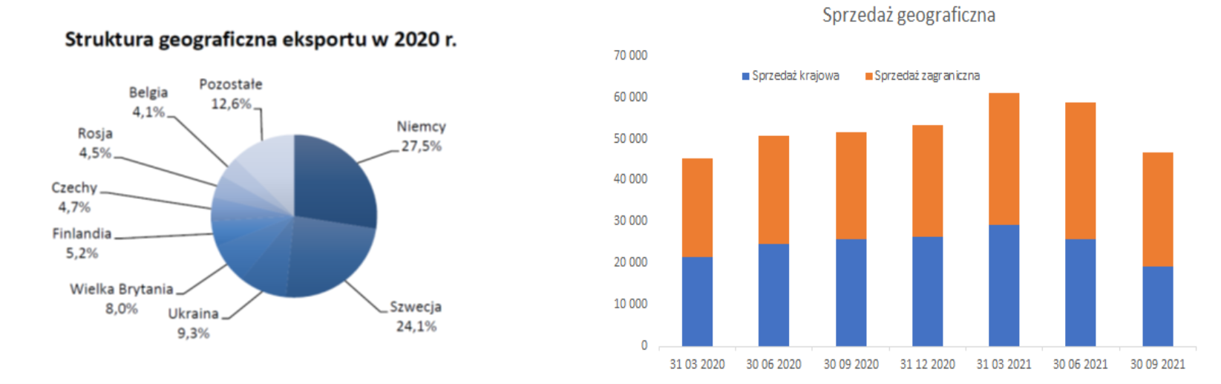

Novita, kiedyś słynąca z dywanów i wykładzin, od dobrych kilku lat jest skupiona na produkcji włóknin typ spunlace parallel (nasączane chusteczki higieniczne, kosmetyczne, do pielęgnacji niemowląt, etc.), spunlace crosslap (do czyściw przemysłowych, ręczników fryzjerskich, ściereczek do utrzymania czystości) oraz needlepunch (włókniny odzieżowe - filc podkołnierzowy, włókniny obuwnicze – wymienne wkładki do obuwia). Jeśli byśmy chcieli opisać wyroby produkowane przez Novita to zapewne hasło „włókniny jako podstawa do różnego typu chusteczek i ściereczek” byłoby dość trafne. Proszę spojrzeć na sprzedaż według w zasadzie jedynego dostępnego podziału, czyli sprzedaży krajowej i zagranicznej.

kliknij, aby powiększyćSprzedaż krajowa r/r spadła o prawie 25 proc. do poziomu 19,3 mln zł i stanowiła w trzecim kwartale 41 proc. całkowitej sprzedaży. Jest to o 3,4 p.p. mniej niż gdybyśmy analizowali całe 9 miesięcy 2021 roku. Patrząc na dane narastająco to sprzedaż krajowa wyniosła 74,4 mln zł i była o 3,4 proc. wyższa niż w analogicznym okresie roku poprzedniego. Lepiej zachowywała się sprzedaż zagraniczna, która w tym kwartale r/r wzrosła o 5,7 proc. i osiągnęła wartość 27,4 mln zł. Patrząc na dane narastająco mamy 92,2 mln zł i przyrost o 21,7 proc. W trzecim kwartale sprzedaż zagraniczna stanowiła już 59 proc., podczas gdy narastająco jest to 55 procent. Podsumowując widać, że

istotnie wyhamowała dynamika sprzedaży krajowej, przy cały czas pozytywnym zachowaniu się sprzedaży zagranicznej.Tutaj jedna uwaga, w 2021 roku spółka ograniczyła (i tak już znikomą) warstwę opisową dotyczącą sprzedaży. O ile jeszcze w 2020 roku mamy wykres pokazujący udziały sprzedaży do poszczególnych państw to obecnie ukryte one są pod niewiele mówiącymi opisami jak „Kraj 1” i „Kraj 2”. Oczywiście bazując na danych z 2020 roku możemy zakładać, że dotyczy to sprzedaży na rynek niemiecki i szwedzki, ale jednak trochę mnie to razi.

Wróćmy jeszcze do pierwszego slajdu z wykresami sprzedaży, marż i rentowności w podziale na kwartały i ostatnie 4 lata.

Marża brutto na sprzedaży wyniosła 15,4 mln zł i była o 21,5 proc. niższa niż rok wcześniej, co jest spadkiem ponad dwukrotnie wyższym (+ 12,0 p.p.) niż spadek sprzedaży. Oznacza to zaś, że procentowa rentowność brutto na sprzedaży mocno spadła. I faktycznie tak się stało, ponieważ obecnie wynosi ona 33,0 proc. i jest o 5,1 p.p. niższa niż rok wcześniej oraz aż o 9,8 p.p. niższa niż w drugim kwartale bieżącego roku.

Tak znaczące spadki marży oraz sprzedaży sugerują zarówno problemy z drożejącymi surowcami jak i problemy popytowe. I faktycznie jeśli cofniemy się do sprawozdania półrocznego to mogliśmy w nim wyczytać: ”W ocenie Spółki istotnymi czynnikami mogącymi mieć wpływ na osiągnięte wyniki w kolejnym kwartale są rosnące koszty zakupu surowca i obserwowany spadek popytu na włókniny typu spunlace." Trzeba tylko przyznać, że potwierdziło się to w zasadzie w 100 procentach. Sprzedaż spadła i możemy tutaj przyjąć, że jest to efekt przede wszystkim spadku popytu. Dodatkowo mamy problemy na marży co jest „zasługą” drożejących mocno surowców. A przy spadającym popycie raczej nie jest prosto przenosić podwyżki cen surowców na wyroby gotowe.

Pewna nadzieja (choć niezbyt duża) może za to tkwić w komentarzu dotyczącym przewidywań na czwarty kwartał. Czytamy bowiem, że „W ocenie Spółki istotnymi czynnikami mogącymi mieć wpływ na osiągnięte wyniki w kolejnym kwartale jest stale utrzymujący się trend wzrostu cen surowca do produkcji włóknin, a także rosnące koszty transportu.” Mamy więc nadal istotną presję w kontekście ceny surowca, dochodzą również koszty transportu, ale znikło zdanie o spadku popytu na włókniny, które było w raporcie za pierwsze półrocze. To zaś może oznaczać, że

marże w trwającym obecnie kwartale będą zapewne pod presją, ale może być mniejszy problem ze sprzedażą. Czyli innym słowy nadal łatwo nie będzie, ale jest szansa, że nie wszystkie czynniki płynące z otoczenia będą jednoznacznie negatywne.

Wypracowana marża brutto na sprzedaży oraz kontrola kosztów zarządu i kosztów sprzedaży pozwoliły na osiągnięcie zysku operacyjnego na poziomie 10,3 mln zł co jest wartością niższą o 4,0 mln zł r/r. Jeśli zobaczymy, że marża brutto na sprzedaży była r/r niższa o 4,2 mln zł to wynik operacyjny należy uznać, w tym trudnym otoczeniu, za całkiem satysfakcjonujący. Podobnie sprawa się ma z zyskiem netto, który wyniósł 8,3 mln zł w porównaniu do 11,9 mln zł rok wcześniej, co oznacza różnicę na poziomie 3,6 mln zł oraz 30 procent.

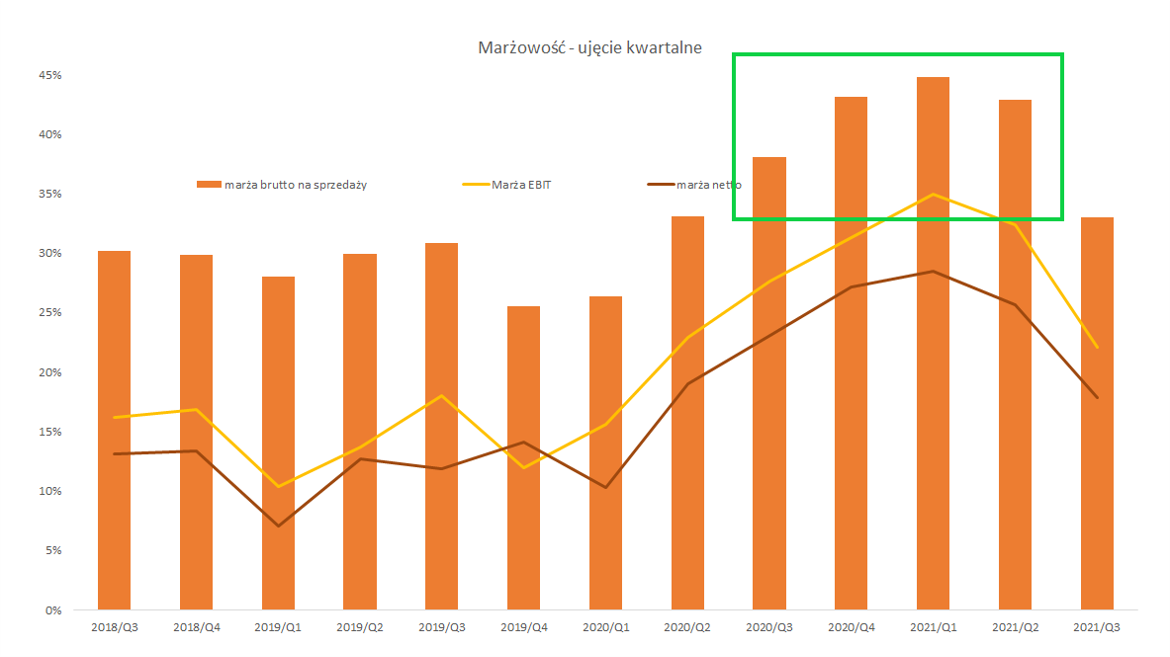

Spojrzenie wstecz nauczką na przyszłośćBardzo wysokie rentowności w 2020 roku i początku bieżącego roku (zielony prostokąt poniżej) zostały zahamowane w dość widoczny sposób, choć nadal są to poziomy wyższe niż w 2019 roku.

kliknij, aby powiększyćW trzecim kwartale rentowność operacyjna wyniosła 22,1 proc., co w wartościach bezwzględnych jest wynikiem dobrym. Jednak jeśli porównamy go z poprzednim kwartałem (32,4 proc.) czy analogicznym okresem roku poprzedniego (27,7 proc.) to widzimy jednak istotny spadek. To oczywiście efekt drożejących surowców jak i mniejszego popytu. Analizując dane w taki sposób widać, że spółka wynikowo znalazła się na poziomie drugiego kwartału 2020 roku, kiedy to marża brutto na sprzedaży, operacyjna jak i rentowność netto były bardzo podobne.

Niestety spółka w swoim sprawozdaniu praktycznie pokazuje tylko cyfry, a na prezentacje inwestorskie i/lub konferencje wynikowe nie udało mi się natrafić. Stąd też trudno pisać o przyczynach rentowności z pewnością, a raczej są to moje spekulacje. Z jednej strony mamy więc nową linię technologiczną, która bez wątpienia wpłynęła na wzrosty sprzedażowe. Można również zakładać, że poprawiła ona ogólną rentowność spółki, choćby z tytułu wyższej sprzedaży i lepszego pokrycia kosztów stałych, a przecież mogły dojść do głosu jeszcze zmiany w strukturze sprzedaży w kierunku wyżej marżowych produktów. To już jednak moja spekulacja, a nie twarde fakty, ponieważ spółka nie ujawnia struktury sprzedażowej. Nie wiemy także czy moce produkcyjne wypełnione są w 100 proc. Prawdopodobnie tak jest o czym świadczy osiągnięcie rekordowych sprzedaży w czwartym kwartale 2020 i pierwszym 2021 roku oraz informacja z listu prezesa o osiągnięciu pełnej wydajności produkcyjnej w ostatnim kwartale 2020 roku. To z kolei wcale nie musi być jakaś super dobra informacja, ponieważ wskazuje na pewien sufit przychodowy na poziomie 60-65 mln zł kwartalnie.

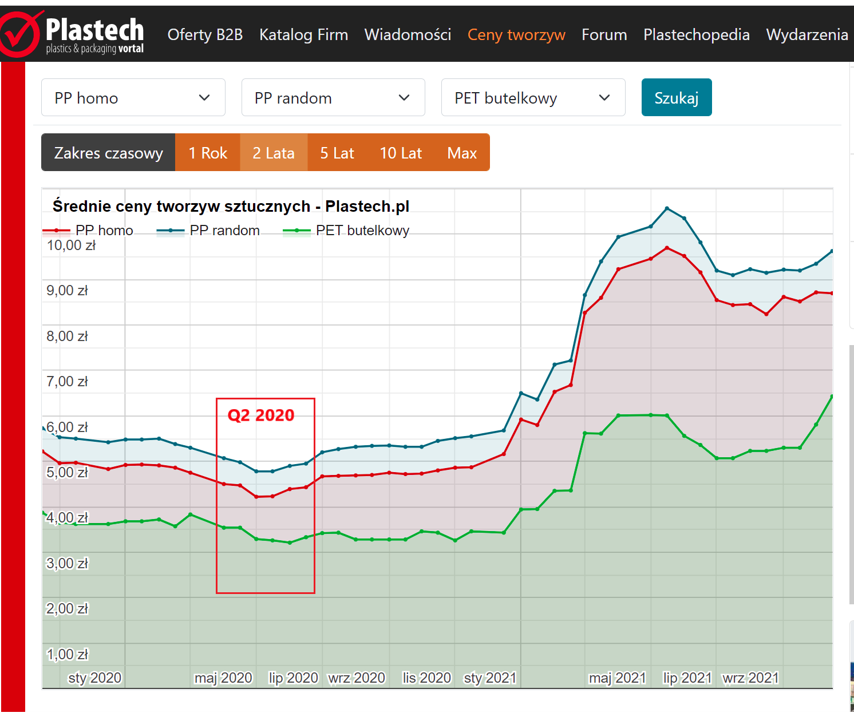

Jeśli chodzi o surowce to wiemy, że są to m. in.: wiskoza, poliester, mikrowłókna czy polipropylen. Proszę zwrócić uwagę na fakt, że wzrost marży brutto na sprzedaży rozpoczął się w drugim kwartale 2020 roku. Spójrzmy teraz na przykładowy wykres cen tworzyw sztucznych pochodzący z portalu plastech.pl. Poniżej mamy 2 różne rodzaje polipropylenu oznaczanego zazwyczaj symbolem PP (PP Homo oraz PP random) oraz PET butelkowy, który ma naśladować trend cenowy poliestrów.

kliknij, aby powiększyćProszę założyć, że powyższe notowania nie oddają cen konkretnych surowców, w które zaopatruje się spółka. Celem powyższego wykresu jest jednak wskazanie pewnych trendów, które mogą mieć przełożenie na koszt surowców pozyskiwanych przez spółkę. Ostrożnie można założyć, że jeśli ceny surowców w Polsce czy na świecie istotnie się zmieniają (na plus czy na minus) to musi to mieć przełożenie (w krótszym lub dłuższym okresie czasu) na ceny pozyskiwanych surowców przez spółkę.

Proszę zwrócić uwagę, na podstawie tych 3 notowań, że dołek cenowy wypadł około drugiego kwartału 2020 roku, co zresztą nie jest niczym zaskakującym. Oczywiście spółka posiada zapasy (ok. 3-miesięczne) jak i może mieć różne warunki zakupowe i sposoby ustalania swoich cen zakupu np. z przesunięciem o 1 czy 2 miesiące. Tym niemniej wydaje się, że istnieje pewna zależność między rosnącą marżą brutto na sprzedaży, a niskimi cenami surowców. Jeśli powyższe założenie jest prawdziwe, to spadające w trzecim kwartale 2021 roku marże nie powinny nas zaskakiwać. Ceny surowców, po wcześniejszych dołkach zaczęły istotnie rosnąc, by swoje maksima osiągnąć w okresie marzec-maj 2021. A w wypadku PET-u butelkowego wydaje się, że właśnie ja pobijają. Patrząc na zmianę cen to od wspomnianego powyżej dołka do szczytów z 2021 roku urosły one nawet powyżej 100 procent. Takie wartości pokazują z czym muszą się mierzyć spółki, które wykorzystują do produkcji tworzywa sztuczne jak powyższe. Jeśli spojrzymy na wykres od 2007 roku to są to ceny, które nie były wcześniej notowane, więc jesteśmy na absolutnym ATH (All Time High – szczyt notowań w całej historii). Z jednej strony jest to oczywiście zła informacja, ale z drugiej nic nie rośnie do nieba bez końca. Zresztą notowania PP wydają się wskazywać, że najgorsze już za nami. To co opisuję powyżej znalazło się również w analizie Sanoka, spółki, która produkuje wyroby również bazujące na surowcach ropopochodnych, choć bardziej skierowanych w kierunku kauczuków, sadz czy plastyfikatorów.

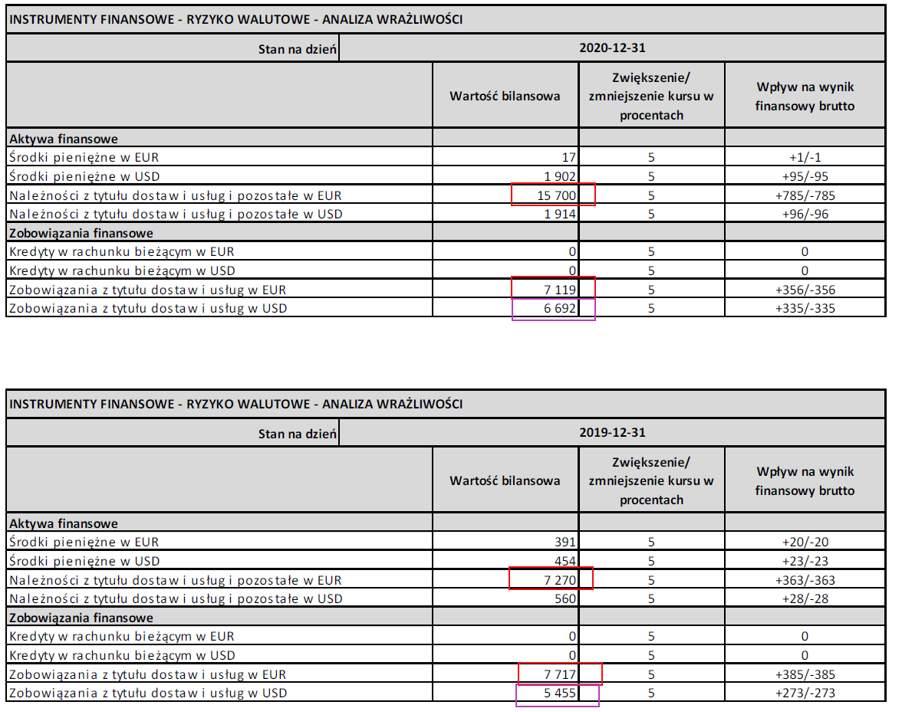

Spółka eksportuje ponad 50 proc swojej sprzedaży (załóżmy, że głównie za EUR), a także sporą część a więc kłania się ryzyko walutowe. I tutaj znowu niestety brakuje trochę informacji w raporcie, więc odwołam się do danych z końcówki 2020 roku.

kliknij, aby powiększyćBazując na powyższych danych można założyć, że export głównie fakturowany jest w EUR oraz w mniejszej skali w USD, z kolei zakupy to mniej więcej po połowie również te dwie waluty. Widać więc, że pewien naturalny hedging istnieje, co powinno minimalizować istotny wpływ wahań kursowych na wyniki spółki. Potwierdza to zresztą zarząd pisząc w raporcie o tym, że „zmiany z tytułu różnic kursowych przy sprzedaży i zakupach, w dużym stopniu znoszą się wzajemnie”.

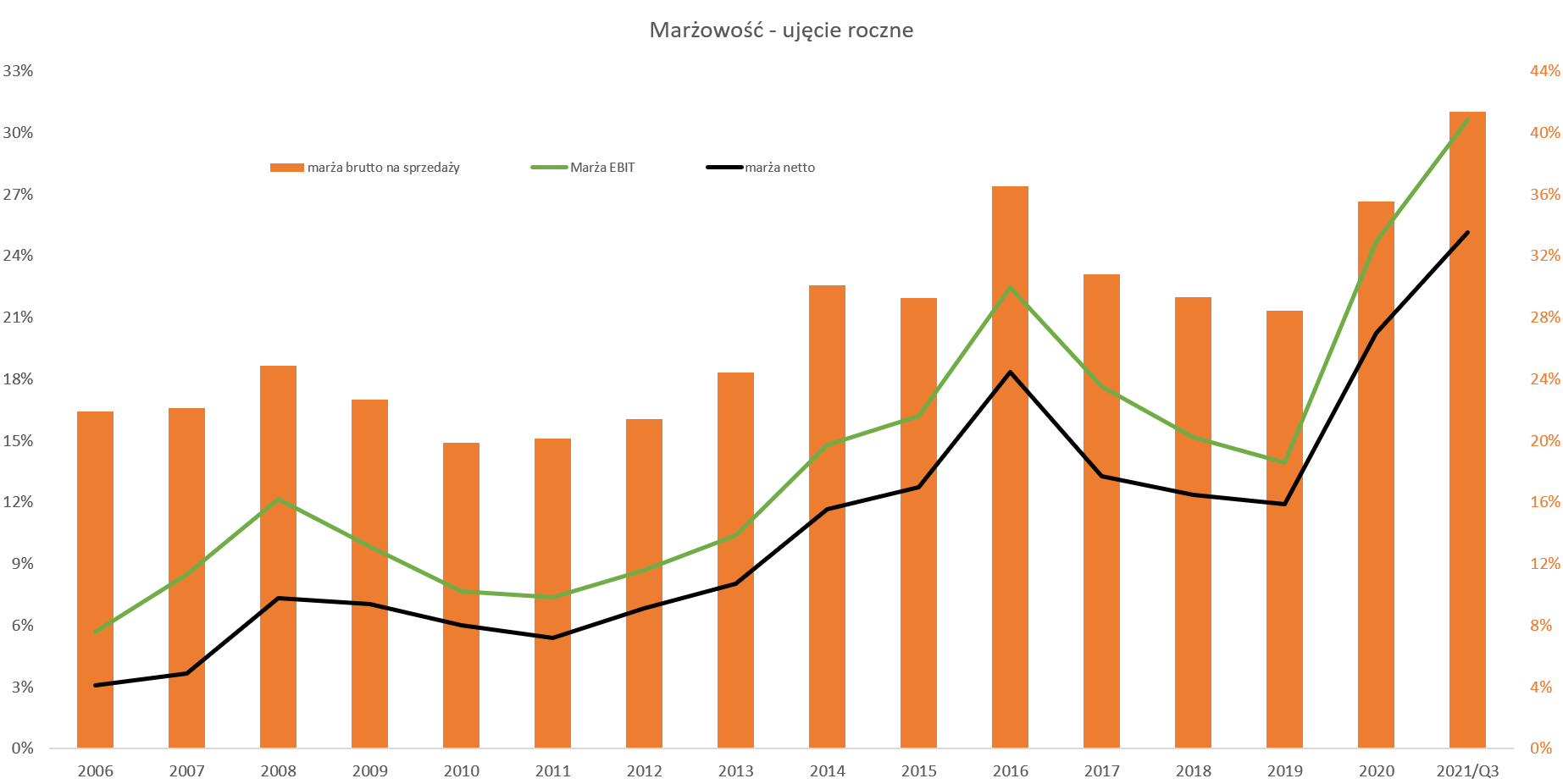

Na koniec omówienia rachunku zysków i strat jeszcze spojrzenie historyczne z perspektywy lat.

kliknij, aby powiększyćW chwili obecnej 12-miesięczna rentowność operacyjna to aż 30,6 proc., co jak widać jest absolutnym rekordem w ostatnich kilkunastu latach, podobnie jak i rentowność netto w okolicach 25 proc. Trzeba oczywiście pogratulować takich wyników, ale także mieć świadomość, że utrzymanie takich wysokich rentowności będzie niesamowicie trudne. Pokazuje to historia i takie statystyczne dane jak średnia (13 proc.) jak i mediana (12,1 proc.) dla rentowności EBIT w okresie 2006-2020. Wprowadzenie nowej linii technologicznej zapewne pozwoliło na uzyskanie lepszej marżowości, ale jednak tanie surowce zrobiły swoje. A to jak widzimy odeszło, więc osobiście na kolejna kwartały nie zakładałbym śrubowania rentowności, a wręcz przeciwnie.

Generowanie gotówki daje dywidendę

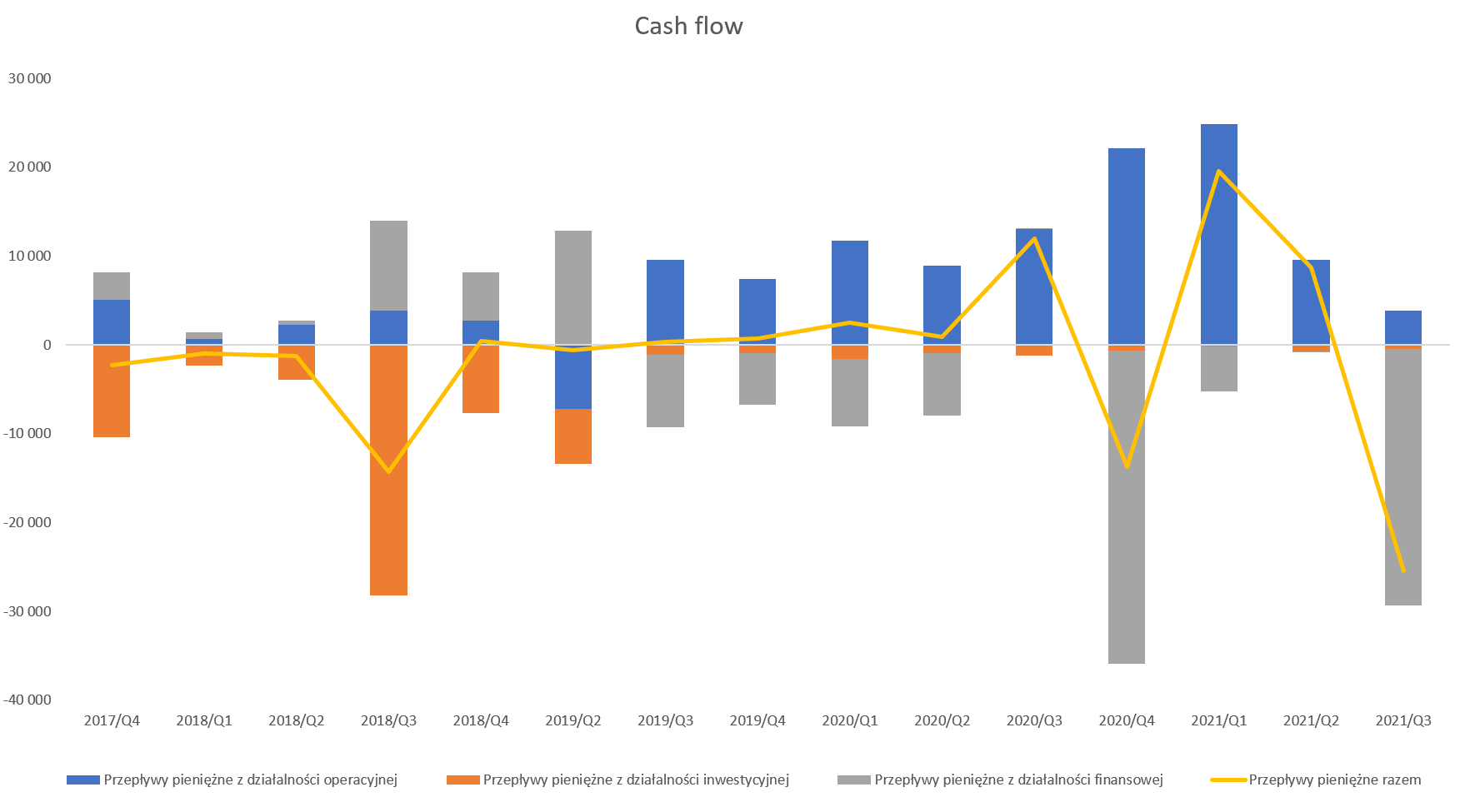

kliknij, aby powiększyćNovita w ostatnich 12 miesiącach wypracowała operacyjne przepływy pieniężne (OCF) na poziomie 60 mln zł, co w porównaniu do 12-miesięcznego zysku netto (55 mln zł), czy EBITDA (73 mln zł) wypada bardzo przyzwoicie. Słabiej wypadł sam ostatni kwartał, gdzie operacyjne przepływy wyniosły tylko 3,9 mln zł vs 9,5 mln zł kwartał wcześniej oraz 13 mln zł przed rokiem. W części jest to efekt wzrostu zapasów z 32 do 34,8 mln zł. Sama zmiana wartościowa jak i dynamika nie są specjalnie znaczące, ale przypominam, że sprzedaż spadła o prawie 10 proc. (r/r) lub o 20 proc. (w porównaniu do poprzedniego kwartału). A to zaś oznacza, że rotacja zapasu w dniach istotnie wzrosła. Obecnie wynosi ona ok. 100 dni, co jest wynikiem wyższym o 10 dni (r/r), a patrząc w porównaniu do poprzedniego kwartału nawet o 13 dni. Nie biję tutaj jeszcze na alarm, w szczególności pamiętając o problemach z łańcuchem dostaw na świecie. Jednak na pewno warto obserwować te parametry w kolejnych kwartałach.

W wypadku przepływów inwestycyjnych widać, że nakłada na nową linię technologiczną to już dawne (2018-2019) czasy i teraz nie dzieje się wiele. Jeśli chodzi o przepływy na działalności finansowej to widać tutaj przede wszystkim dywidendę w czwartym kwartale 2020 roku (16 zł na akcję i razem 40 mln zł) oraz w trzecim kwartale 2021 roku w wysokości 12 zł na akcję i 30 mln zł. Dodatkowo spółka już zarekomendowała dodatkową wypłatę w wysokości 9,20 zł na akcję, która będzie wypłacona pod koniec grudnia bieżącego roku. Oznacza to, że w ciągu 5 kwartałów (Q4 2020-Q4 2021) akcjonariusze otrzymają 93 mln zł. W porównaniu do obecnej kapitalizacji stanowi to ponad 20 proc. co oczywiście robi wrażenie. Proszę pamiętać, że są to dywidendy za dwa lata i to te bardzo, bardzo dobre. Trudno zakładać, jednak, że cały czas spółka będzie miała rentowność operacyjną na poziomie 30 proc. i generowała zysk stanowiący ponad 20 proc. sprzedaży.

Wypłata dywidendy była możliwa z jednej strony dzięki znakomitym wynikom osiąganym w ostatnich 6 kwartałach jak i bardzo dobrej sytuacji finansowej. Otóż spółka w chwili obecnej po wypłacie 70 mln zł dywidendy posiada dług netto na poziomie 1 mln zł. Oczywiście kolejna wypłata zapewne te wartości podniesie, ale i tak będą na bezpiecznym poziomie.

PodsumowanieKapitalizacja spółki wynosi obecnie około 430 mln zł. Obecnie przy rocznej sprzedaży na poziomie 220 mld zł mamy 55 mln zł zysku netto co implikuje wskaźnik C/Z poniżej 8, a wskaźnik EV/EBITDA w okolicach 8. Niewątpliwie patrząc w szczególności na tę pierwszą wartość jest ona atrakcyjna. Ponieważ giełda jednak dyskontuje przyszłość, a nie przeszłość to proszę pamiętać o kwestii surowców, których ceny zapewne jeszcze przynajmniej przez 1-2 kwartały będą niekorzystnie wpływać na marże. A do tego jeszcze dojdzie wysoka baza porównawcza w kolejnych 3 (Q4 2020 – Q2 2021) kwartałach, którą pobić będzie bardzo trudno.

Jeśli przyjęlibyśmy założenie, że spółka jest w stanie powtarzać sprzedaż na poziomie ok. 230 mln zł przy standardowej rentowności operacyjnej 22 proc. to rentowność netto można szacować na ok. 18 proc. To zaś dawałoby powtarzalny zysk netto w kwocie 41 mln zł i wskaźnik C/Z na poziomie 10-11. Nadal będzie to wycena rozsądna, choć czy jakaś super atrakcja inwestycyjna? Wydaje się, że inwestorzy stoją przed odpowiedzią na co najmniej 3 pytania. Jak długo spółka będzie cierpieć z powodu rosnących cen surowców, czy jest w stanie przerzucać to na odbiorców oraz czy spółka ma dalszy potencjał zwiększania sprzedaży w kontekście wykorzystania mocy produkcyjnych.

P.S. Oświadczam, że nie posiadam akcji Novita w moim portfelu w chwili obecnej. Nie dokonywałem żadnych transakcji kupna-sprzedaży w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.