W oczekiwaniu na smaczny kąsek do połknięcia- omówienie sprawozdania finansowego IMS po 4 kw. 2017 r.Ostatnia analiza IMS dotyczyła pierwszego kwartału 2017 roku, który pokazywał pewne niepokojące tendencje. Sprawdźmy zatem jak wyglądał ostatni kwartał 2017 roku oraz wyniki całego 2017 roku.

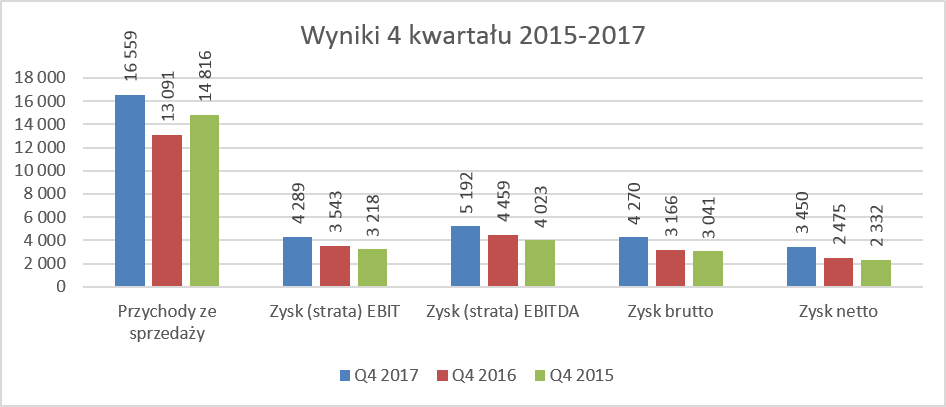

kliknij, aby powiększyćW analizowanym kwartale spółka osiągnęła sprzedaż istotnie wyższą o 26,5 proc. niż rok wcześniej. Zysk operacyjny EBIT rósł trochę wolniej bo o 21,1 proc., czyli powiększył się o niecałe 750 tys. zł. Warto jednak zwrócić uwagę, że wzrost sprzedaży wynika z dość niskiej bazy roku 2016, w porównaniu do roku 2015 sprzedaż wzrosła o 11,8 proc. Zysk EBITDA wzrósł o 16,4 proc. i wyniósł 5,2 mln. zł. Zysk brutto oraz netto rosły szybciej odpowiednio o 34,9 proc oraz 39,4 proc. W pierwszym wypadku było to spowodowane dodatnią różnicą na działalności finansowej związanej przede wszystkim z różnicami kursowymi, a także dokonanym odpis wartości firmy w czwartym kwartale 2016 roku. W wypadku zysku netto znaczenie miała dodatkowo trochę niższa efektywna stopa podatkowa, która wyniosła 19,2 proc. w porównaniu do 21,2 proc. rok wcześniej.

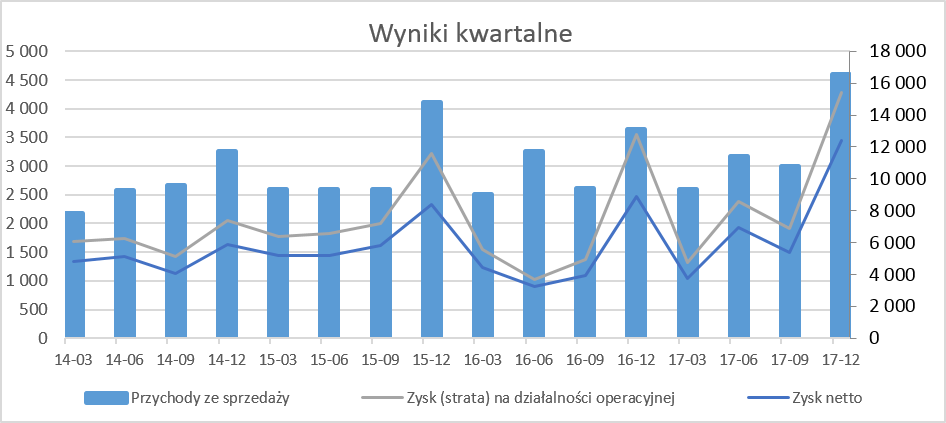

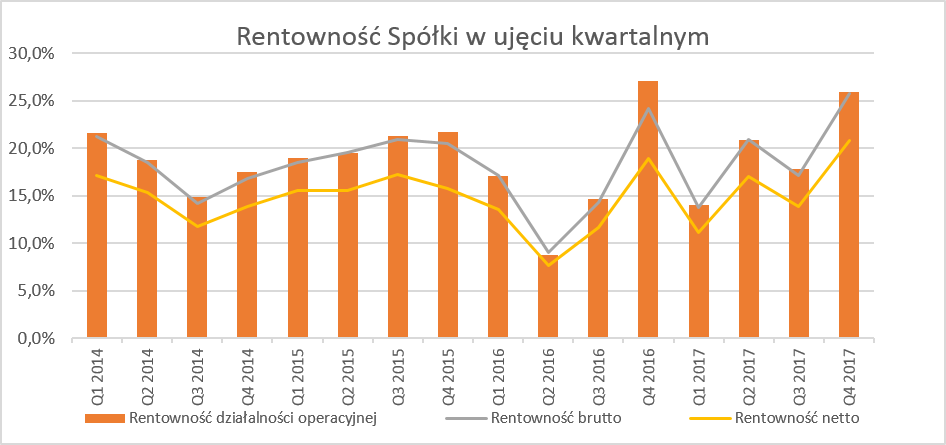

Spójrzmy zatem na wyniki w ujęciu kwartalnym zarówno w wartościach bezwzględnych (pierwszy slajd) jak i ujęciu procentowym (drugi wykres).

kliknij, aby powiększyć

kliknij, aby powiększyćPierwsze co rzuca się w oczy to sezonowe piki w czwartym kwartale zarówno w zakresie sprzedaży jak i zyskowności w ujęciu wartościowym oraz procentowym. Jest to związane z sprzedażą dotycząca segmentów Digital Signage oraz usług reklamowych audio, które z natury są mniej stabilne i przewidywalne niż przychody abonamentowe. Digital signage oraz usługi reklamowe audio rosną zazwyczaj w ostatni kwartale w związku z okresem zwiększonej konsumpcji oraz wizyt klientów w punktach sprzedaży i galeriach handlowych. Spadek sprzedaży w pierwszym kwartale często jest spowodowany brakiem zatwierdzonych budżetów na kolejny rok w firmach współpracujących w branży reklamowej.

To co może zwrócić uwagę to fakt, że istotny wzrost sprzedaży w czwartym kwartale nie został okupiony istotną utratą procentowej marży operacyjnej , która spadła o 1,2 p.p. do 25,9 proc. Innymi słowy za zwiększoną sprzedażą pojawiają się również zwiększone wartościowo zyski. Oczywiście akcjonariusz ma prawo oczekiwać pozytywnego efektu dźwigni operacyjnej przy tak dużym wzroście sprzedaży. Jednakże biorąc pod uwagę niską bazę porównawczą sprzedaży z czwartego kwartału 2016, presję płacową odczuwalną praktycznie przez wszystkie przedsiębiorstwa w Polsce, a także fakt, że zmniejszenie marży procentowej nastąpiło przede wszystkim w segmencie usług reklamowych, który charakteryzuje się większą niepowtarzalnością przychodów jak i zysków niż segmenty abonamentowe, można zaryzykować tezę, że zyskowność czwartego kwartału 2017 roku była na satysfakcjonującym poziomie.

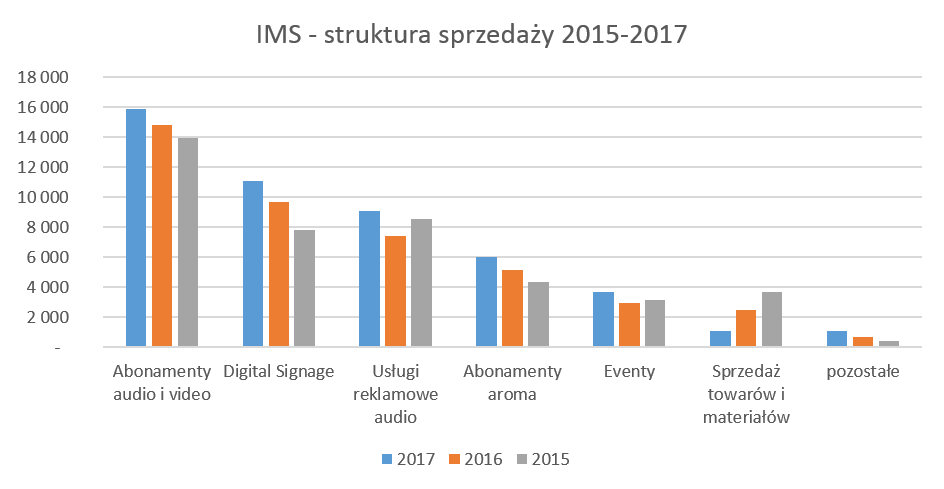

Kolejnym pozytywem jest to, że zysk netto i jego dynamiki zachowują się dość liniowo w stosunku do rentowności operacyjnej, co oznacza, że spółka nie produkuje jakiś istotnych „dziwnych zdarzeń”, które utrudniałyby porównywalność wyników. Rzućmy teraz okiem na strukturę sprzedaży w ujęciu rocznym.

kliknij, aby powiększyćAnaliza powyższego wykresu sprzedaży pokazuje kilka ciekawych rzeczy. Po pierwsze usługi abonamentowe (audio i video), powoli lecz stabilnie rosną (wzrost o 7 proc r/r). Abonamenty aroma notują wyższe dynamiki dochodzące do 17,5 proc. choć ich udział w całkowitej sprzedaży wciąż nie jest znaczący i wynosi niewiele ponad 12,5 proc. Spółka również mocno rozwija Digital Signage, gdzie sprzedaż zwiększyła się o 14,4 proc. r/r a porównując do roku 2015 wzrost wyniósł ponad 41 proc. istotnie również wzrosły przychody z tytułu reklam audio, które zwiększyły się o ponad 22 proc. Podsumowując strukturę sprzedaży należy zauważyć, że przychody abonamentowe wyniosły niecałe 46 proc. całości sprzedaży czyli o 0,5 p.p, mniej niż rok wcześniej.

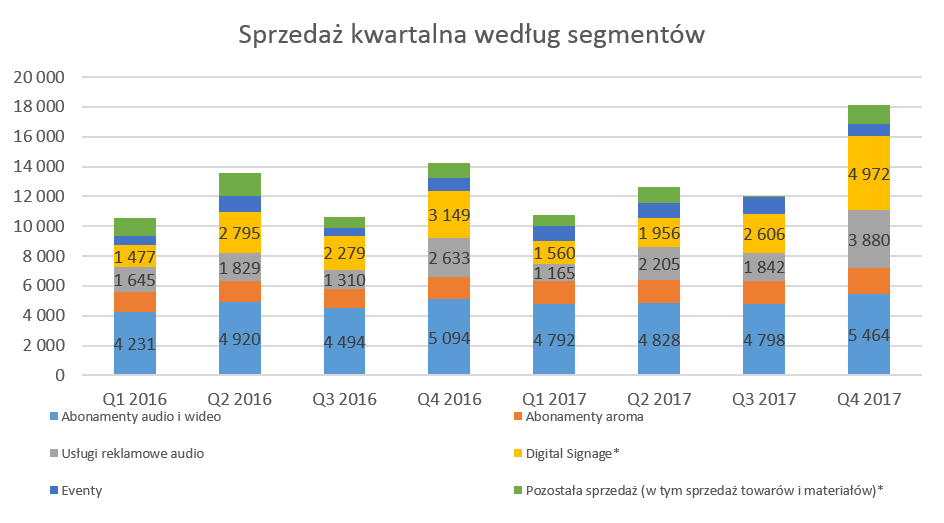

Skoro wiemy już jakie segmenty przyczyniły się do wzrostów sprzedażowych rocznych, zobaczmy jak wygląda to w ujęciu kwartalnym. Należy pamiętać, że poniżej zaprezentowane dane są danymi sprzedażowymi przed wyłączeniami konsolidacyjnymi. Oznacza to, że suma ich jest większa od sprzedaży skonsolidowanej. Głównie dotyczy to obydwu segmentów abonamentowych oraz w małym stopniu eventów.

kliknij, aby powiększyćPowyższy wykres jasno pokazuje, że głównym sprawcą wzrostu sprzedaży zarówno w porównaniu do poprzedniego kwartału roku bieżącego jak i poprzedniego, są dwa segmenty: Digital Signage oraz usługi reklamowe. Są one odpowiedzialne za prawie 90 proc. wzrostu sprzedaży r/r w ujęciu kwartalnym. Oczywiście wprawne oko analityka również wychwyci wzrost w obydwu segmentach abonamentowych. Należy mieć jedynie nadzieję, że wzrosty abonamentowe w czwartym kwartale nie spowodują, tak jak rok wcześniej, spadków w kolejnym okresie. Upewnijmy się czy w takim razie wraz ze wzrostem sprzedaży w tych dwóch segmentach w parze również poszedł wzrost zysków.

kliknij, aby powiększyćPowyższy wykres nie pozostawia złudzeń, zarówno usługi reklamowe jak i Digital Signage były zdecydowanie motorami napędowymi pchającymi rentowność biznesu w czwartym kwartale 2017 roku. Analizując dane dotyczące rentowności segmentów w ujęciu rocznym widać, że rentowność segmentów abonamentowych oraz Digital Signage waha się w granicach 48,0 – 57,0 proc. podczas gdy rentowność usług reklamowych potrafi sięgać nawet 70 proc. Z kolei rentowność segmentu eventy jest najniższa i wynosi niecałe 40 proc. Warto o tym pamiętać analizując dane sprzedażowe.

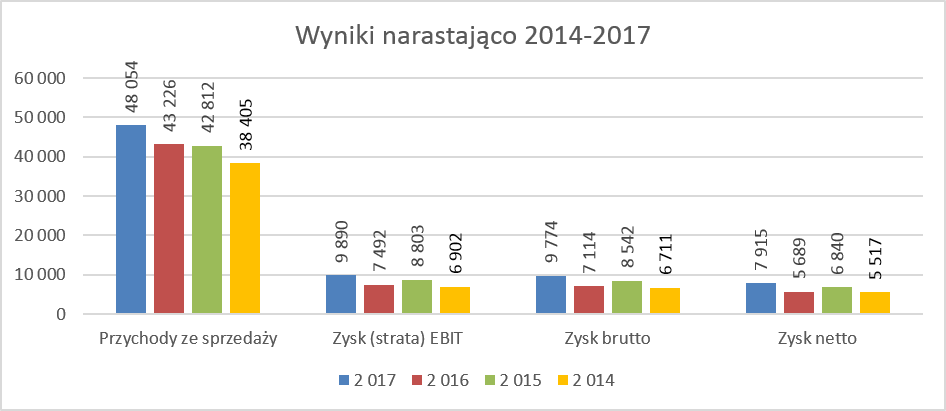

Podsumujmy również wyniki całego 2017 roku, w czym pomoże nam standardowy wykres obrazujący historię ostatnich 4 lat.

kliknij, aby powiększyćW analizowanym roku spółka osiągnęła sprzedaż wyższą o 11,2 proc. niż rok wcześniej. Marża brutto na sprzedaży wzrosła w ujęciu wartościowym o 2,32 mln. zł, osiągając procentową rentowność wyższą o 2,5 p.p. niż rok wcześniej. Podobnie sytuacja kształtowała się na poziomie zysku operacyjnego, który wzrósł o 32 proc. jak i zysku netto, który zwiększył się o 39,1 proc.

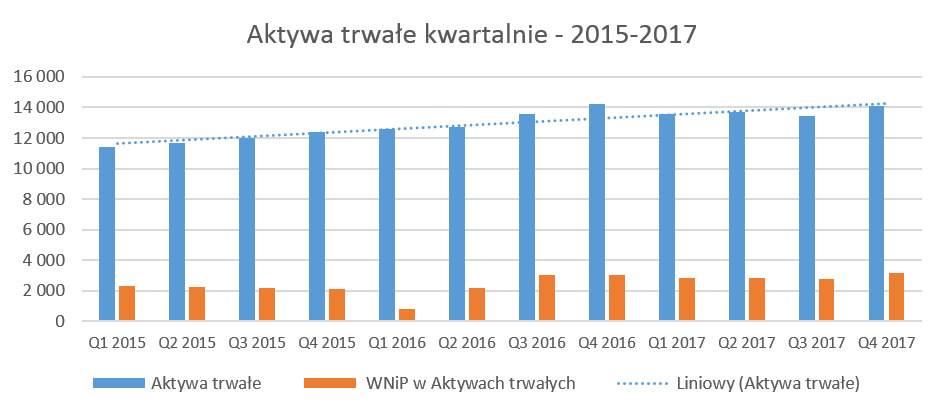

Analizując podstawowe roczne parametry trudno nie być zadowolonym. Jedynym znakiem zapytania jest sprzedaż, która, wydaje się, że mogłaby rosnąć szybciej. Czy czwarty kwartał 2017 roku był przełamaniem i powrotem do dynamicznego wzrostu zapewne czas pokaże.Bilansowe nudy w marketingu sensorycznymAktywa trwałe spółki składają się głównie z rzeczowego majątku trwałego (przede wszystkim urządzenia specjalistyczne służące do świadczenia usług marketingowych /audio-, wideo- i aromaboxy/ oraz monitory Digital Signage) oraz wartości niematerialnych i prawnych. W tym drugim wypadku główną kwotę stanowi wartość firmy w wysokości 2,5 mln zł.

kliknij, aby powiększyćW wypadku rzeczowego majątku trwałego widać liniowy przyrost środków trwałych wraz ze wzrostem wartości sprzedaży oraz obsługiwanych lokalizacji. Spółka używa leasingu finansowego jako metody finansowania wydatków na rzeczowy majątek trwały i w zasadzie jest to jedyne odsetkowe zadłużenie jakie posiada spółka.

W wypadku wartości firmy jest ona wypadkową dwóch przejęć (Mall tv orz Mood Factory). Dopóki obydwa biznesy są rentowne, wydaje się, że nie ma powodów do niepokoju. Zarząd przeprowadził testy na utratę wartości na koniec analizowanego okresu co zostało potwierdzone przez audytora.

Analizując kapitał pracujący od razu rzuca się powolne lecz zauważalna mniejsza efektywność jeśli chodzi o zarządzanie kapitałem obrotowym.

kliknij, aby powiększyćNa przestrzeni 3 ostatnich lat zarówno cykl rotacji zapasów jak i rotacji należności pogorszył się o kilka dni. Wzrost rotacji należności w czwartym kwartale jest dość typowy i możemy tutaj oczekiwać powrotu do zdecydowanie niższego wskaźnika w kolejnym kwartale. Z kolei analiza wykresu powyżej sugeruje znaczne skrócenie okresu płatności za zobowiązania. Jest to tylko pozorne, ponieważ wynika z rozpoznanie w Q2 2016 zobowiązania z tytułu dywidendy o wartości 7,7 mln zł.

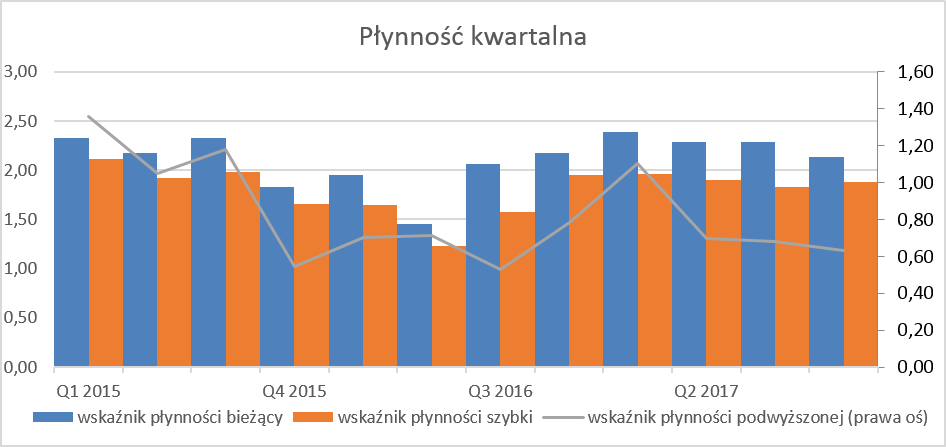

Rzut oka na wskaźniki płynnościowe, potwierdza, że nic złego się nie dzieje.

kliknij, aby powiększyćWskaźniki płynności bieżącej w okolicach 2,0-2,5 oraz wskaźnik płynności podwyższonej dobijający do wartości 2 jasno pokazują, że nie ma nic niepokojącego. Wręcz przeciwnie, można postawić tezę o nadpłynności spółki która posiada ponad 7 mln zł gotówki przy zobowiązaniach krótkoterminowych wynoszących około 11 mln zł. Z drugiej jednak strony trzeba pamiętać o chęciach akwizycyjnych oraz o tym, że spółka posiada również zobowiązania długoterminowe w formie leasingu finansowego o wartości około 5 mln zł. Zobaczmy w takim razie rachunek przepływów pieniężnych.

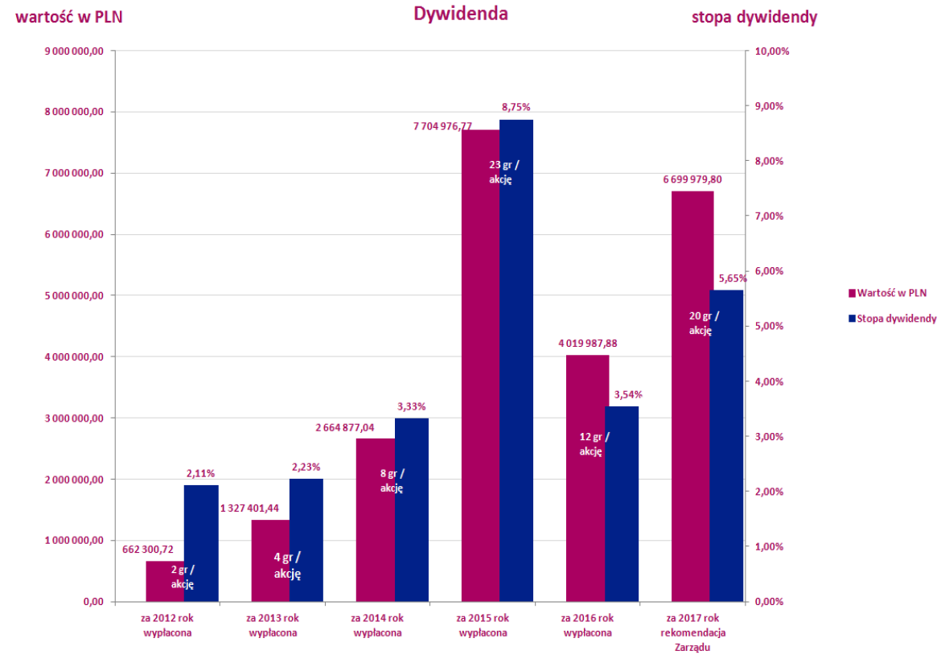

kliknij, aby powiększyćJak widać na wykresie spółka generuje porządne operacyjne przepływy, co oczywiście może tylko cieszyć. Wydatki inwestycyjne znikome, a ujemne przepływy finansowe związane są głównie z wypłatą dywidendy. Cash flow z działalności operacyjnej w roku 2017 wyniósł 9,5 mln zł i było 0,2 mln zł wyższy niż rok wcześniej. Nakłady inwestycyjne wyniosły ok. 0,5 mln zł, a wydatki na działalność finansową stanowiły 8,8 mln zł z czego 2/3 związane było z wypłatą dywidendy oraz skupem akcji własnych. Pozostała część wydatków finansowych to głównie spłata rat leasingu finansowego. Spójrzmy zatem jak spółka dzieliła się dywidendą z akcjonariuszami.

kliknij, aby powiększyćSpółka posiada politykę dywidendową, która zakłada wypłatę dywidendy w wartości nie niższej niż 60 proc. skonsolidowanego zysku netto przypadającego jednostce dominującej.

Zaproponowana przez zarząd kwota dywidendy w wysokości 0,20 PLN na 1 akcję daje w chwili obecnej interesującą stopę dywidendy na poziomie 6 proc. PozostałeSpółka uchwaliła w drugiej połowie 2017 roku kolejny program motywacyjny. Zakłada on uzyskanie praw do objęcia przez osoby w nim uczestniczące, łącznie nie więcej niż 1.5 mln akcji nowej serii, po cenie emisyjnej PLN 3,03. Nabycie praw do objęcia akcji nowej emisji uwarunkowane jest spełnieniem dwóch kluczowych warunków: minimum sześciomiesięcznego stażu pracy w IMS w danym roku obrotowym oraz przekroczenie postawionego celu EBITDA, który na lata 2018-20 wynosi odpowiednio 16,5 mln zł, 20 mln zł oraz 23 mln zł. Dla przypomnienia należy dodać, że EBITDA za analizowany okres wyniosła 13,5 mln zł.

Spółka sprzedaje produkty dla przedsiębiorstw działających w segmencie handlu. W związku z tym zmiana przepisów prawnych oraz zakaz handlu w niedziele może się odbić niekorzystnie na klientach spółki co oczywiście może mieć przełożenie również na IMS. Ten negatywny wpływ może się przejawiać zarówno w postaci utraty przychodów w związku z redukcją budżetów marketingowych wśród klientów spółki jak i zmniejszeniem marż w związku z renegocjacjami umów.

Spółka komunikowała akcjonariuszom chęć przeprowadzenia akwizycji i zwiększenia skali działalności. W 2017 roku toczyły się rozmowy zarówno z spółka zagraniczną (Pixel Inspiration Holdings Limited) jak i krajowym podmiotem (Make Sense Media). Rozmowy nie zakończyły się sfinalizowaniem transakcji. Natomiast można zakładać, że zarząd spółki dalej jest zainteresowany M&A, w szczególności, że posiada zarówno zasoby gotówkowe jak i zdolność kredytową. Rozważane są zarówno podmioty o podobnym modelu biznesowym co IMS (stabilne umowy abonamentowe) jak i innowacyjne spółki, których usługi mogłyby poszerzyć portfolio spółki. Niewątpliwie może to być jeden z driverów do wzrostu ceny akcji, o ile oczywiście cena i jakość zakupionych aktywów będą odpowiednie.

Podsumowanie Spółka działa na ciekawym i wciąż bardzo rozwojowym rynku marketingu sensorycznego, który dodatkowo jest dość rozdrobniony. IMS nie posiada zadłużenia odsetkowego (poza leasingiem finansowym, ma dużo pieniędzy na rachunkach i nikłe potrzeby inwestycyjne. Firma zamierza również brać udział w konsolidacji rynku lub rozwijać nowe segmenty działalności. Spółka dzieli się dywidendą, choć wydaje się, że gdyby nie pomysły akwizycyjne mogłaby to robić szczodrzej. Spółka próbuje się pozycjonować jako spółka wzrostowa. Faktycznie patrząc na przyrosty zysku netto w ciągu ostatnich 5 lat o ponad 110 proc. to da się to jeszcze obronić. Problemem wciąż pozostaje sprzedaż, która w tym okresie wzrosła o niecałe 50 proc. Oczywiście cieszy poprawa rentowności i brak chęci realizowania sprzedaży za wszelką cenę. Jednakże na długą metę spółka musi zacząć aktywniej zdobywać nowych klientów aby sprzedaż istotnie wzrosła. Być może czwarty kwartał 2017 roku, ze wzrostem sprzedaży powyżej 26 proc. r/r był dobrym prognostykiem.

Spółka była wyceniania w ostatnich latach na P/E w zakresie 9-22. W chwili obecnej, po istotnych zeszłotygodniowych spadkach, P/E wynosi 14. Wartość ta przy zakładanym wzroście EBITDA o ponad 20 proc. nie wydaje się być wygórowana. Wycena EV/EBITDA na poziomie 8,4 z kolei nie wskazuje na istotne niedoszacowanie spółki. Pamiętajmy jednak o solidnych dywidendach płaconych przez spółkę i braku istotnego zadłużenia.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.