Omówienie wyników finansowych GK Telestrada SA po 2 kwartale 2014 r.Wyniki spółki po przejęciu w III kwartale NOMa i bazy użytkowników MNI CU kwartał później wyniki spółki się znacząco poprawiały. Problem w tym, że procesy które trawią spółkę tylko się zamaskowały, a nie zniknęły…

Problemem spółki i całej grupy pozostaje erozja bazy użytkowników, a tym samym spadek przychodów.

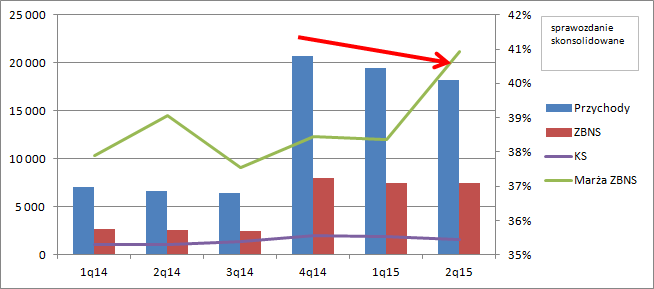

Owszem, skonsolidowane wyniki w ujęciu r/r rosną i to nawet z dużą dynamiką – 174 proc. Jeśli jednak zerkniemy na kwartały w których Telestrada konsolidowała swoje nabytki to niestety przychody cały czas spadają:

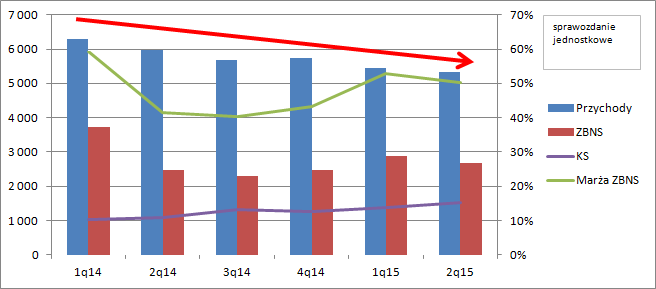

kliknij, aby powiększyćPodobnie zachowują się przychody jednostkowe, czyli samej spółki dominującej:

kliknij, aby powiększyćWedług spółki utrata klientów to nie jedyny powód spadku przychodów. W raporcie napisano, że:

Cytat:

Celem strategicznym Grupy na lata 2015-2016 pozostaje systematyczne przekształcanie usług detalicznych oferowanych klientom indywidualnym wszystkich spółek Grupy na usługi świadczone w oparciu o karty SIM. W tym modelu sprzedawane są wszystkie nowe produkty skierowane na rynek detaliczny a dotychczasowa baza klientów detalicznych konwertowana jest z usług świadczonych w oparciu o sieci kablowe na produkty bazujące na technologii komórkowej. Konwersja klientów usług domowych odbywa się poprzez zaproponowanie czasowego ograniczenia wysokości abonamentu i sfinansowanie aparatu telefonicznego. Oznacza to czasowy spadek przychodów i poniesienie przez Spółkę kosztów konwersji lecz w perspektywie 6-7 miesięcy daje bardzo dobre wyniki marżowe i stabilizację bazy abonenckiej.

Problem w tym, że aby tych abonentów utrzymać po zakończeniu umowy znów trzeba będzie zaproponować czasową ulgę abonamentową, a zatem efektywne przychody (liczone jako suma abonamentów z umowy) w efekcie nie wzrosną. No, chyba że spółka jest najtańszym operatorem na rynku i minimalizacja migracji abonentów (churnu) nie będzie wymagała stymulowania promocjami, choć to wydaje mało prawdopodobne. Za to prawdopodobnie nie trzeba będzie finansować klientom ponownie apartu przy odnowieniu umowy.

W wynikach widać także drugi efekt o którym wspomniano w cytacie – wzrost rentowności, w szczególności na poziomie jednostkowym. Warto jednak zwrócić uwagę, że w kolejnych kwartałach Telestrada zamierza przyśpieszyć konwersję abonentów na usługi realizowane o SIM, co prawdopodobnie wpłynie niekorzystnie na marżę.

Analizując wyniki skonsolidowane i jednostkowe można także dojść do ciekawych wniosków. Proszę zwrócić uwagę, że marża brutto na sprzedaży jest i co ważniejsze była wyższa na poziomie skonsolidowanym, co oznacza że Infotel ma większą rentowność niż Telesrada. To w pierwszej chwili bardzo zaskakujące biorąc pod uwagę, że Infotel zamuje się także ruchem hurtowym. Skala przychodów każe jednak sądzić, że spółka wykazuje jako przychody prowizję, a sprzedawany wolumen ruchu nie przechodzi przez rachunek wyników.

Wróć jednak do wyników. Pomimo spadku przychodów pomiędzy 1 i 2 kwartałem, spółce dzięki wzrostowi marży udało się utrzymać ten sam poziom zysku brutto na sprzedaży -7,4 mln.

Oczywiście wraz z przejęciem NOMa wzrosły także koszty operacyjne, ale relacja tych kosztów do przychodów od 5 kwartałów utrzymuje się mniej więcej na podobnym poziomie 28-32 proc. Ważniejsze wydaje się zachowanie pomiędzy kwartałami już po akwizycji. W II kwartale o 300 tys. spadły koszty sprzedaży, co może oznaczać mniejsze koszty pozyskania klientów. Za to te związane z ogólnym zarządem wzrosły o 100 tys.

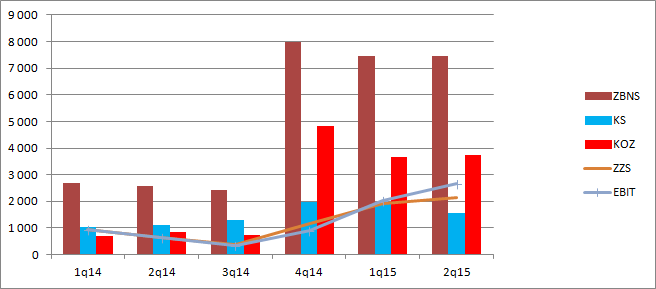

kliknij, aby powiększyćWynik operacyjny w II kwartale wyniósł 2,66 mln zł w porównaniu do 629 tys. zł w roku poprzednim. Około 0,5 mln z tej kwoty może mieć charakter niepowtarzalny gdyż została uzyskana w pozostałej działalności operacyjnej.

O ile wzrostu wyniku operacyjnego można się było po akwizycji spodziewać, to tak naprawdę oceny akwizycji można dokonać dopiero na poziomie zysku brutto, gdzie ujawnia się zarówno efekt utraconych odsetek od depozytów i efekt zapłaconych odsetek od kredytów. Dynamiczny wzrost wyników w I i II kwartale na tym poziomie sugeruje, że spółka zbudowała akwizycją wartość dla akcjonariuszy. Problem w tym, że nie wiemy czy ta zależność w dłuższym terminie będzie powtarzalna ze względu na spadek bazy abonenckiej. Na poziomie skonsolidowanym tylko w 1 kwartale spółka utraciła ponad 5 proc. klientów – daje to roczny spadek w wysokości 20 proc., co jest wynikiem bardzo negatywnym i niestety jak wspomniałem wyżej stawia pod znakiem zapytania powtarzalność zysku na poziomie brutto.

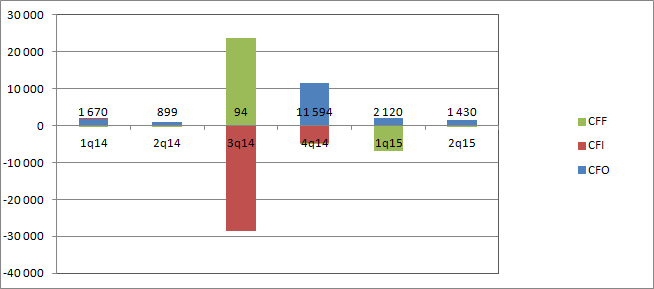

Poprawę sytuacji r/r widać także w przepływach, choć tych zaraportowanych w IV kwartale nie należy brać pod uwagę – pochodzą z pozycji „inne korekty” która może zawierać środki pieniężne zawarte w przejmowanej spółce.

kliknij, aby powiększyćJednak kompresując perspektywę znów można się czepiać. Choć przychody spadły względem pierwszego kwartału i w związku z tym należałoby oczekiwać powrotu gotówki z kapitału obrotowego, to przepływy w 2 kwartale są niższe niż w 1. Patrząc na zmiany bilansowe mamy oczekiwany spadek kapitału obrotowego(należności+zapasy-zobowiązania) o 1,3 mln. Niższe wpływy wynikają ze spadku salda zaliczek.

Spółka za nowe nabytki zapłaciła w IV kwartale 28,9 mln zł, na co zaciągnęła 24 mln kredytu. Prawdopodobnie z nadwyżki gotówkowej w NOM część tego kredytu została w I i II kwartale spłacona. Przypomnę, że NOM przystąpił do umowy kredytowej.

Na koniec 2 kwartału spółka miała 17,5 mln zadłużenia z tytułu kredytu inwestycyjnego i 5,7 mln gotówki, co daje razem zadłużenie netto na poziomie 11,8 mln zł. Skorgowana o one-offy EBITDA w tym półroczu wyniosła ponad 7 mln zł, a więc można oczekiwać, że Telestrada nie będzie miała żadnego problemu z obsługą i spłatą tej wierzytelności. Nieco godzej wygląda pokrycie długu przepływami operacyjnymi. Za półrocze grupa wygenerowała tylko 3,5 ml zł, ale zakładając powtarzalność dostaniemy 7 mln rocznie i spłatę kredytu w mniej niż 2 lata.

Rynek wycenia spółkę na około 40 mln zł. Czy to dużo, czy mało? To zależy z jakiej strony spojrzeć. Jeśli będziemy rozpatrywać sytuację z obecnego 12 miesięcznego zysku netto to wycena wyda się dość wygórowana. Jeśli jednak założymy powtarzalność wyniku półrocznego w drugim półroczu to dostaniemy zysk netto w okolicy 7 mln zł, a zatem Telestrada wydaje się tania o ile uda jej się utrzymać taką samą efektywność operacyjną w drugiej połowie roku i oczywiście także w dalszej przyszłości. I po raz kolejny wypada w tym miejscu wspomnieć o kurczącej się bazie abonenckiej. Jeśli spółka nie powstrzyma tego zjawiska to potencjał wzrostu wartości spółki znacząco się zmniejsza. Prawdopodobnie też skuteczne zapobieżenie będzie też obciążać wynik.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.