0

Dołączył: 2009-07-31

Wpisów: 358

Wysłane:

11 lipca 2012 16:10:39

przy kursie: 17,12 zł

Moim zdaniem oznacza to zgodę na przejęcie Sygnity. Prezes był przeciw wiec musiał zrezygnować.

|

|

0

Dołączył: 2008-09-04

Wpisów: 418

Wysłane:

12 lipca 2012 09:12:02

przy kursie: 15,56 zł

Możliwe jednak, że prezes sam odszedł, bo spodziewał się słabych wyników za II kwartał oraz w całym 2012 i że prognoza zysków jest już nierealna.

W związku z tym był bez szans na premię za wyniki w 2012, więc poszukał sobie innej pracy.

Zwłaszcza, że sam powiedział, że gdy na rynku pojawiła się informacja o wezwaniu Asseco na akcje Sygnity, dostał kilka ofert pracy, ale wolał jednak powalczyć o to, żeby do przejęcia nie doszło.

Tryb zastąpienia prezesa Biedrzyckiego przez członka rady nadzorczej sugeruje, że rada została zaskoczona tą rezygnacją i że wyszła ona raczej od Biedrzyckiego a nie od akcjonariuszy.

Odwołanie prezesa nie wyglądało na przygotowane przez radę nadzorczą.

Możliwe, że z tego też powodu Asseco poczeka do ogłoszenia wyników za II kwartał i dopiero potem ogłosi ewentualne wezwanie.

To, że nie doszło do wezwania jest bardzo na rękę Asseco. Kurs się ustabilizuje, pewnie gdzieś w okolicach 17 lub 18 PLN i jeśli ogłoszą znów wezwania po 21, to szanse powodzenia tego wezwania będą zdecydowanie większe niż poprzedniego.

Edytowany: 12 lipca 2012 09:17

|

|

0

Dołączył: 2008-09-04

Wpisów: 418

Wysłane:

12 lipca 2012 20:14:53

przy kursie: 15,56 zł

Pojawiła się negatywna rekomendacja dla Sygnity. Erste wycenił akcje Sygnity na 13,8. Wzięli pod uwagę plotki o słabych wynikach za I półrocze. www.stockwatch.pl/przeglad-pra...Myślę, że wyniki Sygnity nie będą aż tak tragiczne i ta rekomendacja jest chyba przesadzona. Jednak kierunek kursu jest na razie tylko jeden i nowy prezes Sygnity musi coś zrobić, żeby szybko zahamować tę tendencję, bo ciężko będzie spółce odrabiać straty kursu przy tym tempie spadków. W tym tempie w następnym tygodniu kurs może znaleźć się jeszcze niżej niż podane 13,8 , chociaż moim zdaniem to chyba mało prawdopodobne, bo to co się dzieje zaczyna przypominać jakąś panikę na spółce. Chyba raczej nie stało się nic tak tragicznego, żeby ta rekomendacja miała uzasadnienie w rzeczywistości. Rekomendacja jest trochę histeryczna, albo zrobiona na zamówienie.

Edytowany: 12 lipca 2012 20:15

|

|

|

|

|

0

Dołączył: 2009-07-31

Wpisów: 358

Wysłane:

12 lipca 2012 21:37:59

przy kursie: 15,56 zł

Powiem tak - w tej chwili Asseco daje 21 i ma spółkę w ciągu miesiąca.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 767

Wysłane:

13 lipca 2012 08:33:57

przy kursie: 15,56 zł

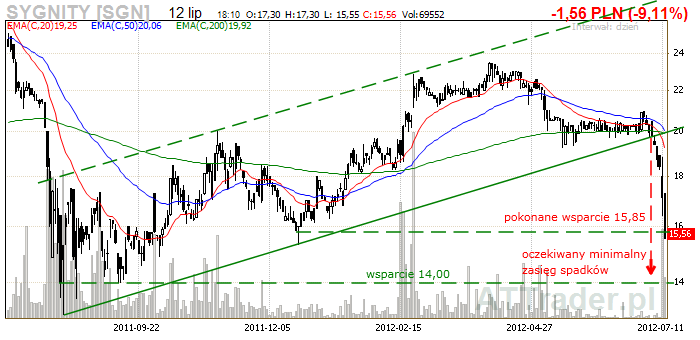

Zaprogramowane spadki – analiza techniczna Sygnity w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/z...Liczby nie kłamią (...) ale kłamcy liczą

|

|

0

Dołączył: 2008-09-04

Wpisów: 418

Wysłane:

20 sierpnia 2012 13:06:09

przy kursie: 12,15 zł

Kiedy zostaną wprowadzone wyniki kwartalne Sygnity opublikowane 16 sierpnia ?

Prosiłbym o omówienie tych wyników jeśli znajdziecie czas.

Mam wrażenie, że ostatnio tylko ja i kilka osób obserwuje tę spółkę.

Już nie rozbudza takich emocji jak kiedyś, chociaż spadek kursu od momentu

wygaśniecią wezwania na akcje był dosyć spory.

|

|

86

Dołączył: 2011-11-10

Wpisów: 334

Wysłane:

20 sierpnia 2012 13:57:41

przy kursie: 12,15 zł

@ Artur Ja obserwuję tę spółkę bo przecena wydaje mi się jednak sporo przesadzona. Fakt że nadzieje z nowym prezesem zostały niespełnione. Fakt że wyniki wciąż są słabe... Ale czy jest aż tak źle jak na to wskazuje kurs? Jesteśmy przecież przy historycznych minimach. Co za dużo to niezdrowo  Osobiście czekam jednak na korektę na głównym. Jakiegoś wybitnego infa się tu nie spodziewam < chyba że Asseco ponowi wyzwanie po cenie sporo wyższej niż aktualnie rynkowa> więc ciężko żeby spółka popłynęła w poprzek rynkowi.

|

|

PREMIUM

38

Dołączył: 2009-02-19

Wpisów: 2 393

Wysłane:

20 sierpnia 2012 15:41:24

przy kursie: 12,15 zł

Omówienie skonsolidowanych wyników za 2-gi kwartał dla GK Sygnity. Firma znów wykazała, że ma problem z uruchomieniem swojej wersji 2.0. Chodzi oczywiście o aktywizację sprzedaży. 101m to mało nie tylko nominalnie, ale również sezonowo. Pod tym względem kwartał był naprawdę słaby:

kliknij, aby powiększyćPocieszać może wysoka rentowność brutto na sprzedaży (17,6%):

kliknij, aby powiększyćChoć mam tu pewne zastrzeżenia. O pierwszym wspominaliśmy już w poprzednich omówieniach. Niskie, kontrolowane koszty są oczywiście jak najbardziej korzystne, ale wszystko jest dobre tylko do pewnego stopnia. Receptą na sukces nie może być samo oszczędzanie. Potrzebna jest sprzedaż. Drugie wynika bezpośrednio z pierwszego. Słabe przychody, mimo dobrej rentowności, wygenerowały przeciętną nominalnie masę zysku brutto na sprzedaży.

kliknij, aby powiększyćA to właśnie z tej kwoty finansowana jest cała organizacja. Zaś w kosztach organizacji mamy do czynienia w zasadzie z kosmetycznymi zmianami. Wzrosła produktywność funkcji sprzedaży, ale spadła produktywność administracji. Intrygująco wygląda +1,7m pozostałych przychodów operacyjnych, które podreperowują wynik. Brak jednak noty. Minus (-)6m zł na kwartalnym wyniku netto to nie jest coś, co mogłoby cieszyć. Firma ponosi wysokie koszty finansowe, co każe pochylić się nad zadłużeniem. Od dwóch kwartałów jest tego ponad 100m, co przy okazji wywiera pośrednią presję na rating: CCC+ ( www.stockwatch.pl/gpw/sygnity,... ). W Sprawozdaniu Zarządu czytamy jednak, że po dacie bilansowej spłacono 24m złotych obligacji. Na rating wpływać to będzie oczywiście pozytywnie, ale raczej poprzez rachunek wyników, czyli stopniowo. Spłata zadłużenia była możliwa, ponieważ w kwartale wygenerowano bardzo solidny cash flow operacyjny: +18,6m zł. Tyle, że to zasługa zmniejszenia kapitału obrotowego, który uwolnił aż +16,2m zł. Trudno będzie jednak długoterminowo generować pozytywne przepływy, pokazując stratę na wyniku. Tak więc przełom wciąż jest melodią przyszłości. Przy czym jest to kwestia przełomu w poziomie sprzedaży. Firma funkcjonuje poniżej break-even. Sprawa wzrostu sprzedaży niestety jest dyskusyjna ze względu na strukturę przychodów. Po około 1/3 stanowią bowiem przychody z sektorów: publicznego oraz bankowo-finansowego. W obu przypadkach trzeba liczyć się ze spowolnieniem. Spowolnieniem zagrożony jest też sektor MSP. W takim przypadku Firma będzie musiała walczyć o udział w rynku. A to bywa drogą strategią. Na nową strategię zresztą czekamy. To zaczyna brzmieć jak mantra: sprzedaż, sprzedaż, sprzedaż. Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2008-09-04

Wpisów: 418

Wysłane:

21 sierpnia 2012 11:28:19

przy kursie: 11,59 zł

Nastąpiło radykalne obniżenie wyceny Sygnity przez Erste do 8,73. Poprzednia wycena wynosiła 13,80. Nadal rekomendują sprzedaj. http://stooq.pl/n/?f=638793Poprzednia wycena na poziomie 13,80, też wydawała mi się przesadzona, a jednak kurs zjechał do tego poziomu. Nie wiem co sądzić o obecnej. Moim zdaniem też jest przesadzona i ze spółką nie jest aż tak źle. Jednak trend ponownie może się zmienić na spadkowy.

|

|

0

Dołączył: 2009-09-03

Wpisów: 1 107

Wysłane:

21 sierpnia 2012 15:23:27

przy kursie: 11,59 zł

hmm jak się teraz czują zarządzający w TFI, którzy nie zdecydowali się oddać akcji Asseco przy wezwaniu?

Zapewne odpowiedź brzmi tak: wierzymy w Sygnity długoterminowo i dlatego nie zdecydowaliśmy się wyjść z tej inwestycji.

|

|

|

|

|

0

Dołączył: 2008-09-04

Wpisów: 418

|

|

0

Dołączył: 2009-09-09

Wpisów: 200

|

|

0

Dołączył: 2008-07-27

Wpisów: 2 112

Wysłane:

9 września 2012 23:01:31

przy kursie: 14,24 zł

I to jest dobra wiadomosc,pod warunkiem,ze nie sciemnia.  Najpierw,gdy rynek lecial,kurs SGN oscylowal,jak zaczarowany,wokol ceny wezwania,by z opoznieniem,runac w dol jak kamien w wode.No i oczywiscie temu spadkowi pomogla zyczliwa rekomendacja Erste.Niejedna zreszta.Echh,ludzie kiedy zrozumiecie,ze te rekomendacje sa dla grubasow,a ich ujawnienie dla publiki wpisuje sie w schemat manipulacji rynkowej,strategii zreszta dozwolonej,jak sie ma kase i odpowiednia licencje.Kto z kim gra w gamboni?Ano,zlecajacy rekomendacje ma interes,kupuje sobie rekomendacje,wychodzi info,zdesperowany drobny idzie z pradem,sprzedaje lub kupuje,nie ma znaczenia,grubas jest po drugiej stronie transakcji,o ile chce odkupic,odsprzedac.Jak byla rekomendacja sprzedaj,to juz dawno sprzedal,a teraz ewentualnie odkupi. Odkupi,o ile nie znajdzie czegos ciekawszego.Szef Asseco znalazl,ale nawet i to nie pomoglo wygrac przetargu.Ile w tym zaslugi ^samej Sygnity?Pewnie niewiele,pewnie fakt,ze wspolpracuje z Amerykanami.Ostatnio Asseco przegralo tez inny przetarg w PZU,znowu z Amerykancami.Zla passa prezesa Asseco,czy tak wielka slabosc Polakow do made in USA? -jakby co,prezes Goral ma poniekad troche racji,rok temu zostawil 160 mln zlotych podatku w kasie panstwa,a administracja faworyzuje nie polskie. Artur,nie komentuje na biezaco,ale to nie znaczy,ze nie mam,bo mam,w portfelu dlugoterminowym.Posta nie znajduje sprzed kilku dni,ale ostalo sie pare na konkurencyjnym forum :) Kurs w dlugoterminowym trendzie spadkowym znowu,uroslo ladnie przez ostatnie sesje,odbije od oporu,z marszu tych 14 z hakiem nie pokona raczej. Do pokonania linii trendu na razie daleka droga...No,ciut blizsza po ostatnich trzech sesjach  . "Fortuna favet fortibus"

|

|

0

Dołączył: 2008-09-04

Wpisów: 418

Wysłane:

11 września 2012 15:20:49

przy kursie: 13,64 zł

Myślę, że ogłoszenie informacji o rezygnacji z zakupu Sygnity może być tylko zasłoną dymną.

Możliwe, że Asseco, chce aby kurs się ustabilizował na niższym poziomie. Poczeka np, do

następnych wyników kwartalnych i wtedy może ponownie ogłosić wezwanie.

Zgoda UOKiK jest ważna przez 2 lata od momentu wydania, więc jest dużo czasu na ewentualną

"zmianę decyzji".

Sygnity wśród polskich spółek jest największym konkurentem Asseco na rynku zamówień publicznych.

Zgadzam się z Tobą, że rekomendacje Erste były chyba naciągane.

Właśnie te rekomendacje powodują, że pomysł ponownego wezwania wydaje się być jednak dosyć

prawdopodobny.

|

|

0

Dołączył: 2008-09-04

Wpisów: 418

Wysłane:

14 września 2012 16:13:09

przy kursie: 13,35 zł

Pojawiła się rekomendacja DI BRE Banku na na 15,3 , która chyba jest bardziej wyważona niż ostatnie rekomendacje Erste. http://stooq.pl/n/?f=647238

|

|

0

Dołączył: 2008-09-04

Wpisów: 418

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 767

Wysłane:

28 września 2012 08:26:20

przy kursie: 13,00 zł

Kurs w stanie wstrzymania - analiza techniczna Sygnity w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/k...Liczby nie kłamią (...) ale kłamcy liczą

|

|

0

Dołączył: 2008-09-04

Wpisów: 418

Wysłane:

8 października 2012 11:48:21

przy kursie: 13,35 zł

KIO nakazało ponowną ocenę ofert w przetargu na e-podatki, w którym oferta Sygnity za 232 mln została wybrana jako najlepsza. www.stockwatch.pl/przeglad-pra...(opis) Trochę to pewnie zdołuje kurs.

Edytowany: 8 października 2012 11:49

|

|

PREMIUM

38

Dołączył: 2009-02-19

Wpisów: 2 393

Wysłane:

7 grudnia 2012 17:28:08

przy kursie: 13,50 zł

Omówienie wyników rocznych za 2011 dla GK Sygnity. Na wstępie przypominam, że porównywanie wyniku w sprawozdaniu do kolumny obok nie ma sensu. Rok bieżący nie da się tak porównywać do poprzedniego. Rok 2011 składał się bowiem z 7-miu kwartałów. Sens ma zatem jedynie porównywanie danych kwartalnych. Jedyne, co dobrego można powiedzieć o dokonaniach Spółki w q3’2012, to rentowność brutto na sprzedaży. Firmie udało się doprowadzić do (chyba) trwałej, niewielkiej poprawy tejże rentowności. Dalej jest już słabo. Mamy postępujący spadek kwartalnej sprzedaży. Nadal więc aktualne są postulaty z poprzednich omówień. Dzięki nieco lepszej rentowności fason trzyma nominalny gross profit. Ale moim zdaniem to marne pocieszenie. Pełne potwierdzenie tego trendu nastąpi dopiero po 4-tym kwartale. Sezonowość bowiem powoduje, że dane 12-miesięczne wykazują na razie płaską rentowność na poziomie ok. 17%. Firmie za to ewidentnie brak pomysłu na aktywizację przychodów. Zamiast tego znów słyszymy deklaracje dotyczące optymalizacji organizacji. Tymczasem koszty organizacji zdają się stabilizować na poziomie ok. 22,5m na kwartał. I tak przez cały 2011 rok, czyli od siedmiu kwartałów. Dalsze „poprawianie" może skończyć się odejściem od optimum. Outsourcing „na siłę” niesie ryzyko utraty jakości pracy i/lub motywacji do niej. MBO zaś jest programem przede wszystkim drogim, a źle prowadzone potrafi wręcz zaszkodzić. Przy czym o to złe poprowadzenie jest bardzo łatwo. Zwłaszcza jeśli podchodzi się do organizacji schematycznie. A takie podejście, mam wrażenie, wciąż jest w Sygnity obecne. Strategia 2013 – 2015 przewiduje wzrost rocznej sprzedaży o 16m rocznie. To 4m kwartalnie. Nawet przy 21-procentowej rentowności brutto na sprzedaży to za mało, aby zasypać dziurę w kosztach operacyjnych. I tu znów wracamy do redukcji kosztów organizacji. Zwróćmy uwagę, że zakłada się wzrost sprzedaży o ok. 4%. Tymczasem zakładając planowaną rentowność gross profit redukcja kosztów operacyjnych powinna wynieść dodatkowo ok. 9% (brakujące 2 miliony z ok. 22m kosztów), aby wyjść na zero. Uważam, że akcenty zostały tu niefortunnie rozłożone. Niepokoi mnie też swego rodzaju strategiczne „miotanie się”. Najpierw szukano nowych rynków (MSP). Nie udało się, więc zarzuca się pomysł i robi coś innego. Tak otwarta krytyka poprzednich pomysłów też jest nie na miejscu. W branży IT trzeba próbować i szukać innowacji. Czasem się udaje, czasem nie. Tymczasem argumentacja, że gdyby nie podjęte projekty, wyniki byłyby pozytywne jest kompletnie niestosowne. Zwłaszcza, że nie widać tego w liczbach. Powtarzam: koszty organizacji są tu w praktyce stałe, rentowność brutto sprzedaży lekko nawet się poprawiła. Zabrakło sprzedaży. Taki obraz nie usprawiedliwia powyższego stwierdzenia. W ogóle nie podoba mi się klimat, w którym każdy nowy Zarząd zaczyna od krytyki poprzedniego. Pozostaje wciąż obserwować dalsze wyniki kwartalne. Firmie nadal potrzebny jest solidny reset. Na razie nic szczególnego w tym względzie nie widzę. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

8 grudnia 2012 11:15:14

przy kursie: 13,50 zł

Zyczeniowe mzonki J. Guya nie uchronia kursu. SGN - w marcu 2013r ma zapadalnosc 65 mln zl w obligacjach. Nie wydaje mi sie aby udalo sie to korzystnie rolowac. Jesli nawet uzyskaliby kontrakt e-Podatki za 232 mln zl - to o niczym nie swiadczy. Liczy sie zysk a nie przerob. Przeroby miliardowe mialy spolki autostradowe a ich los znamy wszyscy. Przetargi publiczne na rynku konkurencyjnym maja to, ze zysk wyparowywuje. Inne firmy chcily otrzymac 261 mln zl a oferent trzymal na to kase 330 mln zl (a wiec SGN z 70% tej kwoty targnelo sie na ten kontrakt - nie majac wystarczajacych srodkow obrotowych). Spolka jest juz nadmiernie zadluzona. 400 mln zl aktywa przy 200 mln zl kapitalow wlasnych i generowaniu strat prawie 2 mln zl kwartalnie !!. Rynek spolke wycenia na ok. 160 mln zl. Jest to zbyt optymistyczna wycena, byc moze oparta o ozliwosc ogloszenia powtornego przez AssecoP wezwania. Sytuacja sie zmienila. Assecop drogo zaplacil w swoim kursie za ten nieopatrzny gest (cale szczescie dla niego bez efektu koncowego- jak wdac bylby oplakany). Kurs SGN zmierza w okolice 9 - 10 zl za akcje. Sadze, ze Pan Prezes `J. Guya, tak zarliwie mowiacy o nowej strategii nie kupi tych akcjii po tej cenie. A ponoc od wewnatrz lepiej to sie ocenia. Chybaze w ramach programu motywacyjnego komus z Zarzadu to sie wcisnie za symboliczne grosze np. nominal.

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.