0

Dołączył: 2009-08-20

Wpisów: 324

Wysłane:

14 sierpnia 2013 09:58:34

przy kursie: 2,81 zł

Często podziwiam pracę zespołu w celu utrzymania poziomu tego forum. Czasem to walka z wiatrakami. Co do samego Henryka - zmiany cen jego akcji dość mocno korelują (w okresie od początku lipca przynajmniej) ze zmianami np. WIG20, z zastrzeżeniem większej bety. Niczego niezwykłego tutaj nie widzę. Zapraszam do mojego blogbook'a który jest tutaj"Unfortunately the English weather is harder to manipulate than Libor." (Anonim) "Gdy sprzedaje się marzenia, cena/zysk jest bez znaczenia" (R. Beleson) "Nikt nie zarabia co miesiąc 1 procent. To niemożliwe." (M. Covel)

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

29 sierpnia 2013 09:06:22

przy kursie: 3,49 zł

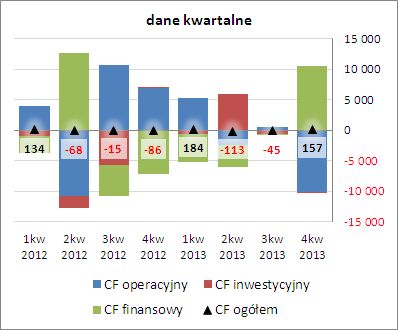

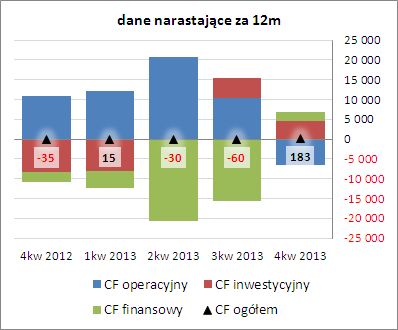

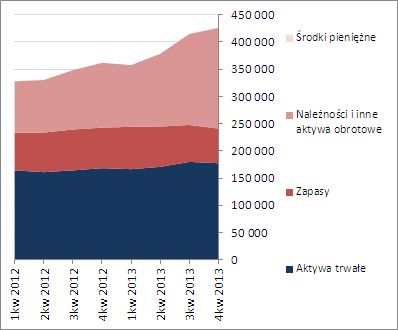

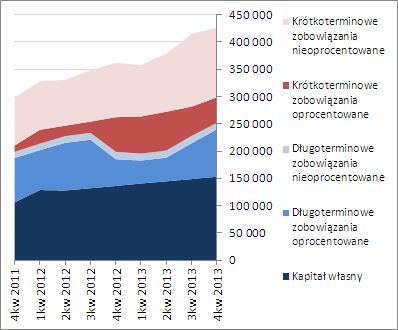

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ ZM HENRYK KANIA (ZMHK) NA PODSTAWIE SPRAWOZDANIA ZA 1 PÓŁROCZE 2013 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo dość udanych pierwszych trzech miesiącach 2013 roku (wyższe zyski w ujęciu r/r na wszystkich poziomach wynikowych rachunku zysków i strat, w tym zwłaszcza rosnące tempo poprawy w obszarze działalności podstawowej), dokonania ZM Henryk Kania w okresie kolejnego kwartału b.r. nie prezentują się już aż tak okazale. Co prawda w rachunku zysków i strat, podobnie jak w poprzednich okresach sprawozdawczych, widzimy na wstępie dwucyfrowy wzrost kwartalnych przychodów w ujęciu r/r (+39%), ale za sprawą niższych marż zmiany r/r na poziomie wyniku brutto i netto na sprzedaży są mniejsze aniżeli przychodów – odpowiednio -8% i 37%. Za sprawą korzystniejszych niż przed rokiem wyników na pozostałej działalności operacyjnej (niewielki zysk wobec straty) oraz działalności finansowej (dużo mniejsza strata), na dalszych poziomach wynikowych rachunku zysków i strat mamy już sytuację dużo bardziej korzystną (rosnące progresje) – zysk operacyjny wzrósł o 51%, zysk brutto o 402%, a zysk netto o 4.418%. Od strony wartościowej sytuację tę przedstawiono na wykresie poniżej. * - wartości szacowane z uwagi na porównawczą wersję rachunku zysków i strat ZMHK. W komentarzu Zarządu do sprawozdania ZMHK za 1półrocze 2013r trudno doszukać się jakiś bardziej szczegółowych wyjaśnień dotyczących czynników, które wpłynęły na zaraportowane wyniki. Spółka informuje jedynie o kontynuacji realizowanej strategii oraz dalszym rozwoju współpracy z sieciami handlowymi. Dodatkowo mamy także informację o nawiązaniu współpracy z lokalnymi zakładami mięsnymi, którym ZMHK będą podzlecały bieżące zamówienia. Widać już tego pierwsze efekty – jeszcze w 1kw 2013r przychody ze sprzedaży towarów i materiałów były na poziomie ok. 0,7 mln zł, a w 2kw już na ok. 12,7 mln zł (w poprzednim roku były to wartości odpowiednio – 1,4 oraz 0,3 mln zł). Biorąc natomiast pod uwagę zmiany w zakresie kosztów rodzajowych można stwierdzić, że o pogorszeniu wyników działalności podstawowej zdecydowały w szczególności niekorzystne zmiany r/r dotyczące zmian stanu zapasów wyrobów gotowych i produkcji w toku (pozycja korygująca w porównawczej wersji rachunku zysków i strat). Wynikom tym nie pomógł również z pewnością porównywalny ze zmianami przychodów wzrost w zakresie zdecydowanie największego składnika kosztowego – kosztów z tytułu zużycia materiałów i energii. W kontekście zmian dotyczących core biznesu warto również odnotować wzrost uzależnienia przychodów ZMHK od dużych odbiorów – po 6m b.r. 82 proc. przychodów Spółki wobec 72 proc. przed rokiem. W ujęciu narastającym za 12m wyraźną poprawę widać w odniesieniu do przychodów ze sprzedaży oraz końcowych pozycji wynikowych. W przypadku wyników działalności podstawowej trudno natomiast dostrzec o jakąś jednoznaczną tendencję, co z pewnością nie wpływa pozytywnie na ocenę rentowności Spółki. Co prawda w ostatnim czasie szereg wskaźników bazujących na zysku netto lub operacyjnym poprawia swoje wartości, jednakże, jak widać po rentowności sprzedaży (bazującej na zysku brutto na sprzedaży), dochodowość podstawowej działalności ZMHK od jakiegoś czasu znajduje się pod presją (wykresy poniżej, jednostki odpowiednio – tys. zł oraz %). Sprawozdanie z przepływów pieniężnych ZMHK w analizowanym okresie (2kw 2013r) prezentuje się generalnie słabo pod względem zaraportowanych wartości – blisko 2,4 mln zł odpływu gotówki na działalności operacyjnej (głównie za sprawą wzrostu należności handlowych), ok. 6 mln zł wpływów netto z działalności inwestycyjnej (operacje nie związane ze składnikami rzeczowymi i niematerialnymi aktywów), ok. 3,7 mln zł wydatków netto w zakresie działalności finansowej i w rezultacie ok. 0,1 mln zł ujemnego salda na poziomie ogólnym. Jednocześnie jednak, ze względu na zmiany r/r w zakresie poszczególnych sald (zwłaszcza dużo mniejszy odpływ gotówki z działalności operacyjnej), w ujęciu narastającym za 12m sytuacja Spółki w obszarze przepływów zasadniczo nie uległa zmianie, a nawet pod pewnym względem można powiedzieć, że się poprawiła – większa gotówka wygenerowana w obszarze działalności operacyjnej (wykres poniżej, jednostka – tys. zł). Podobnie jak w ostatnich dwóch okresach sprawozdawczych na poziomie ogólnym rachunek przepływów pieniężnych ZMHK zamyka się w okolicy zera, przy czym tym razem jest to rezultat równowagi między gotówką wygenerowaną z działalności operacyjnej a wydatkami netto poniesionymi w obszarze działalności finansowej (spłata i obsługa zadłużenia oprocentowanego). Ocena sytuacji finansowejW kontekście sytuacji bilansowej ZMHK można stwierdzić dalszy systematyczny wzrost sumy bilansowej, przy zachowaniu przewagi w finansowaniu majątku trwałego przez kapitały stałe (wykresy poniżej – po lewej aktywa, po prawej pasywa; jednostka – tys. zł). Sytuacja taka świadczy o prawidłowej strukturze kapitałowo-majątkowej, choć jednocześnie należy zauważyć, że mimo dodatnich wartości kapitału obrotowego netto, jego stan jest niewystarczający, aby pokryć potrzeby Spółki w tym zakresie (deficyt kapitału obrotowego netto na koniec czerwca b.r. wynosił ok. 71 mln zł). W odniesieniu do innych miar płynności finansowej również sytuacja nie prezentuje się specjalnie korzystnie. W przypadku ujęcia statycznego (likwidacyjnego) można co prawda stwierdzić niewielką nadwyżkę w zakresie pokrycia zobowiązań bieżących aktywami obrotowymi (wskaźnik bieżący płynności utrzymuje się na poziomie 1,2), ale przy wyeliminowaniu zapasów pokrycie to spada do ok. 75%, a pokrycie gotówką jest bliskie zeru. Także w przypadku przepływów pieniężnych (ujęcie dochodowe płynności) mamy do czynienia jedynie z częściowym pokryciem zobowiązań bieżących – mimo większej gotówki wypracowanej na działalności operacyjnej w ujęciu narastającym za 12m starcza ona jedynie na pokrycie ok. 12% wartości zadłużenia krótkoterminowego Spółki. Od strony poziomu zadłużenia sytuacja ZMHK prezentuje się podobnie do poprzednich okresów sprawozdawczych – ogólne zadłużenie aktywów pozostaje na relatywnie wysokim poziomie 62% i od końca 2012r jest zdominowane przez zobowiązania krótkoterminowe (obecnie 76-24). Wskazana czasowa struktura zadłużenia dotyczy również jego części oprocentowanej, która cały czas waha się w okolicach 50% zobowiązań ogółem. Z kolei w zakresie oceny zdolności do obsługi zadłużenia analizowanego Emitenta mamy do czynienia z niewielką poprawą wartości podstawowych relacji w porównaniu z poprzednimi okresami sprawozdawczymi, choć nadal nie są to poziomy jednoznacznie bezpieczne. Relacje długu netto do EBIT oraz EBITDA, po kolejnym spadku, wyniosły na koniec czerwca odpowiednio 6,5 i 4,8 (a więc trochę ponad normę). Natomiast w przypadku pokrycia tymi kategoriami wyników odsetek oraz łącznie odsetek i rat kapitałowych otrzymano wartości odpowiednio – 1,22 i 1,64 oraz 0,76 i 1,03 (czyli poniżej normy). Rating Spółki w serwisie bazujący na modelu Altmana (wskaźnik Z”- score) kształtuje się po danych za 1 półrocze 2013r na poziomie BBB, a więc stosunkowo korzystnie. Jednocześnie jednak należy zwrócić uwagę, że istotny wpływ na ten wynik ma ogólna wartość kapitału obrotowego netto, a nie jego relacja w stosunku do zapotrzebowania podmiotu w tym zakresie (która w ZMHK jest niekorzystna). W związku z powyższym w przypadku omawianej Spółki otrzymany rating należałoby uznać za nieco zawyżony względem jej ogólnej kondycji finansowej. Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/kania,wy... Ocena sytuacji rynkowejCzęść z serwisowych automatów nadal nie jest aktywna, natomiast te które są aktywowane przyjmują wartości znacznie poniżej bieżącej wyceny rynkowej, wskazując na przewartościowanie akcji ZMHK na GPW. Link do wskaźników www.stockwatch.pl/gpw/kania,wy... oraz... wycen www.stockwatch.pl/gpw/kania,wy... Na zakończenie link do kalkulatora rentowności obligacji ZMHK notowanych na rynku Catalyst: www.stockwatch.pl/obligacje/em... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 29 sierpnia 2013 09:06

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

|

|

|

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

|

|

0

Dołączył: 2011-02-21

Wpisów: 19

Wysłane:

11 lutego 2014 14:11:55

przy kursie: 3,17 zł

subiektywne podsumowanie czata dot. ZMKANIA:

1. Problemy w Rosji a zysk?

Odp: że sytuacja w Rosji i Ukrainie pomaga, obniżając cenę surowca, a skoro eksport tylko do UE to brak ujemnych efektów embarga na mięso. Eksport stanowi 8% przychodów.

2. Przyszłe inwestycje/przejęcia?

Odp: Ogólniki o 'finalizacji' przejęcia Staropolskie specjały sp. z o.o. i dalszej modernizacji maszyn. Rozpoczęcie dużej akcji promocyjnej w Iszym półroczu 2014

3. Redukcja zadłużenia?

Odp: Ogólniki że zarząd stara się 'optymalizować' zadłużenie. Seria C obligacji 16mln będzie najprawdopodobniej zrolowana nową emisją w 1szej połowie 2014

4. Dywidenda?

Odp: Brak planów.

5. Nowe przepisy dot. restrykcji sub smolistych w mięsie wędzenym?

Odp: Normy spełnione, maszyny są w pełni przygotowane więc brak ryzyk.

6. Innowacyjne kanały dystrybucji?

Odp: Ogólniki że ZMKANIA rozwija nowe kanały (ale jakie nie podano) sprzedaży hipermarkety dyskonty. Brak planów uruchomienia sprzedaży e-commerce

7. Kto sprzedał b. dużych pakiet akcji (ponad 7mln, tj 5,3% wszystkich akcji)?

Odp: Odesłanie do raportu 7 Lutego. Bez szczegółów.

Sprawdziłem w raporcie jest mowa o 2,9mln i wyjściu akcjonariusza Delmairena Ltd. Pozostaje zagadką czy osoby związane z Zarządem albo Wnebay Ltd (duży akcjonariusz) sprzedawał.

|

|

0

Dołączył: 2011-02-21

Wpisów: 19

Wysłane:

18 lutego 2014 18:55:53

przy kursie: 3,06 zł

KANIA vs. p. spożywczy (27 spółek z równymi wagami) rozjechał się już na -20% (okres 6mscy). OFE sprzedawało w Grudniu i w Styczniu spółki spożywcze, a teraz dopóki otoczenie się nie poprawi tj. embargo w rosji, protesty na ukrainie, pomór świn wirus ASF nie ma szans na zakupy - co prowadzi do dalszej przeceny. stooq.pl/q/?s=p_spo&d=2014...Jeśli porównać KANIE C/Wk (2,6) do spółek mięsnych DUDA (0,7), INDYKPOL(0,65) to mamy sytuację odwrotną tj prawie 4x przewartościowanie. Już niedługo zbliżymy się do 3.03 (minimum półroczne) i wtedy powinno się wyjaśnić tj. przyspieszenie przeceny albo wyłapanie stopów i odbicie.

|

|

0

Dołączył: 2011-02-21

Wpisów: 19

Wysłane:

19 lutego 2014 09:52:45

przy kursie: 2,97 zł

Przebicie 3 nastąpiło tuż po otwarciu i sugeruje dalsze spadki. Logika i AT podpowiada ucinaj straty. Wirus ASF pomoru świń i rekacja UE nałożenie na Polskę specjalnej strefy buforowej powoduje, że klimat do branży mięsnej bardzo się pogarsza. W opozycji do art. stockwatch o tym, że kryzys może wesprzeć producentów wędlin, wystarczy powiedzieć że dodatkowa marża, w wyniku spadku cen surowców, zjedzie bardzo szybko, gdy okaże się że nie ma gdzie eksportować a klienci w PL przerzucą się na drób. tvn24bis.pl/informacje,187/kom...

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

24 marca 2014 10:35:55

przy kursie: 2,97 zł

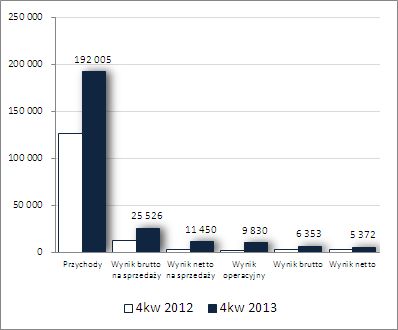

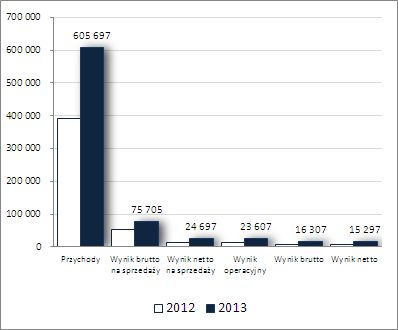

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ ZM HENRYK KANIA (ZMHK) NA PODSTAWIE RAPORTU ZA 2013 ROKZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychDokonania Spółki w ostatnich trzech miesiącach 2013 roku pozwoliły z nawiązką zneutralizować słabsze wyniki trzeciego kwartału, dzięki czemu w skali całego roku na głównych poziomach wynikowych rachunku zysków i strat mogła się ona pochwalić znacznym progresem w ujęciu r/r: przychody wzrosły o 55%, szacowany zysk brutto na sprzedaży o 45% (szacowana marża brutto wyniosła 12,5 wobec 13,3%), zysk netto na sprzedaży o 69%, zysk operacyjny o 65%, zysk brutto o 106%, a netto o 136%. Jak zauważono już wcześniej duży wpływ na tak dobre całoroczne wyniki ZMHK miał 4kw, w którym na poszczególnych poziomach wynikowych zaraportowano najwyższe wartości w całym 2013 roku notując jednocześnie znaczącą poprawę w ujęciu r/r: przychody ze sprzedaży wzrosły o 52%, szacunkowy zysk brutto na sprzedaży o 100% (szacunkowa marża brutto wyniosła 13,29 wobec 10,12%), zysk netto na sprzedaży o 315%, zysk operacyjny o 412%, zysk brutto o 103%, a netto o 71%. Od strony wartościowej opisane wyżej zmiany w zakresie głównych pozycji wynikowych rachunku zysków i strat przedstawiono na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

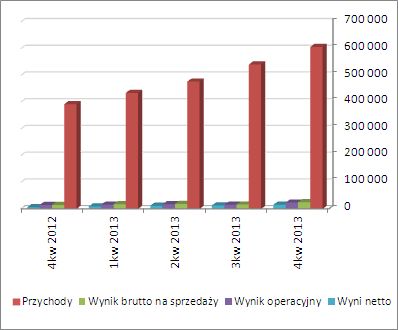

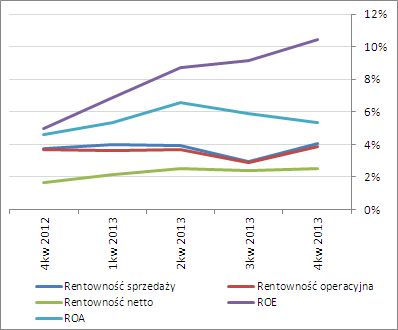

kliknij, aby powiększyćJak więc widać, po pewnych kłopotach z progresją wyników (słabszy 3kw), Spółka powróciła do formy jaką prezentowała wcześniej. Jednocześnie jednak w komentarzu Zarządu do wyników ZMHK możemy przeczytać, że w analizowanym okresie Spółka osiągnęła już blisko 100-proc. poziom wykorzystania posiadanych mocy przetwórczych, co pod znakiem zapytania może postawić dalszy dynamiczny wzrost sprzedaży oraz osiąganych wyników finansowych. W związku z powyższym Zarząd podjął już kroki w celu zwiększenia zdolności produkcyjnych (umowa lokowania produkcji oraz przedwstępna warunkowa umowa nabycia w terminie do 30 września 2014r firmy Staropolskie Specjały Sp. z o.o., będącej właścicielem dwóch nowowybudowanych zakładów przetwórstwa mięsnego) oraz zamierza analizować rynek przetwórstwa mięsnego (zarówno krajowy jak i zagraniczny) pod kątem dalszych potencjalnych celów akwizycyjnych. Z kolei celem dalszej poprawy efektywności operacyjnej zdecydowano o wprowadzeniu większej specjalizacji każdego z posiadanych zakładów, co powinno doprowadzić do zmniejszenia kosztów działalności. Oferta produktowa Spółki nadal koncentrować się będzie na produktach suchych i podsuszanych, aczkolwiek plany rozwojowe na kolejne lata zakładają wprowadzanie również nowych linii produktowych, w tym zwłaszcza w zakresie produktów plastrowanych oraz parówek. Uzależnienie Spółki od największych odbiorców uległo pewnemu obniżeniu w porównaniu do sytuacji z poprzedniej analizy, choć nadal jest to spory odsetek sprzedaży – ok. 70% (przed rokiem było to 59%). W przypadku głównych dostawców uzależnienie jest trochę mniejsze (ok. 53%), przy czym w skali roku odnotowano tu spory wzrost (+27pp). Warto również odnotować, że Spółka realizuje sprzedaż swoich wyrobów głównie na rynku krajowym (ok. 92%) i wewnątrzwspólnotowym, stąd bieżący kryzys na Ukrainie, który negatywnie odbija się na ryzyku operacyjnym wielu podmiotów notowanych na GPW operujących na rynkach Europy Wschodniej, bezpośrednio ZMHK nie dotyczy. Nie znaczy to zarazem, że nie może ich dosięgnąć w sposób pośredni poprzez zmianę warunków na rynku krajowym, będącą następstwem wydarzeń na Ukrainie. W ujęciu narastającym za 12m [wykresy poniżej, jednostki odpowiednio – tys. zł oraz %] mamy pewne rozbieżności między przyrostem wielkości wynikowych rachunku zysków i strat a zmianami w zakresie podstawowych wskaźników rentowności – w przypadku tych drugich sytuacja prezentuje się w sposób zróżnicowany. Istotna z punktu widzenia właścicieli i akcjonariuszy stopa zwrotu z kapitału własnego (ROE) systematycznie rośnie (co oczywiście należy ocenić pozytywnie), rentowności sprzedaży i operacyjna, po załamaniu w 3kw u.r., powróciły do poziomów wcześniejszych, rentowność netto utrzymuje się od jakiegoś czasu nieco powyżej 2%, a stopa zwrotu z aktywów (ROA) kontynuuje spadek zapoczątkowany po raporcie za 3kw (z jednej strony wskazuje to na rosnący dodatni efekt dźwigni finansowej, a z drugiej informuje o pogarszającej się efektywności wykorzystania majątku).

kliknij, aby powiększyć

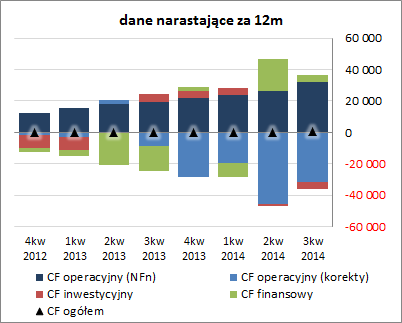

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych ZMHK to w analizowanym okresie kwartalnym wypadło ono korzystniej aniżeli w 2012r pod względem salda końcowego (0,16 mln zł dopływu wobec 0,09 mln zł odpływu), ale już pod względem struktury przepływów dużo słabiej – za sprawą wzrostu należności handlowych i spłaty zobowiązań handlowych Grupa wykazała odpływ gotówki w obszarze operacyjnym rzędu 10,1 mln zł (przed rokiem była nadwyżka ok. 7 mln zł), działalność inwestycyjna była niewielka i zamknęła się wydatkami netto na poziomie 0,2 mln zł (przed rokiem +0,2 mln zł), za to w obszarze działalności finansowej odnotowano ok. 10,5 mln zł „zastrzyku” gotówki z tytułu kredytów (przed rokiem -7,2 mln zł), co okazało się decydujące w kontekście salda ogólnego. Tym samym w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy zdecydowane pogorszenie w zakresie struktury przepływów przy pewnej poprawie na poziomie ogólnego salda gotówkowego. Od strony wartościowej zmiany sytuacji w zakresie rachunku przepływów pieniężnych w ujęciu kwartalnym i narastającym za 12m przedstawiono na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

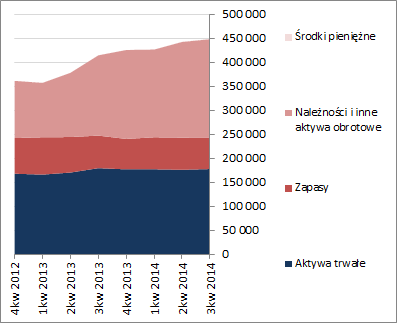

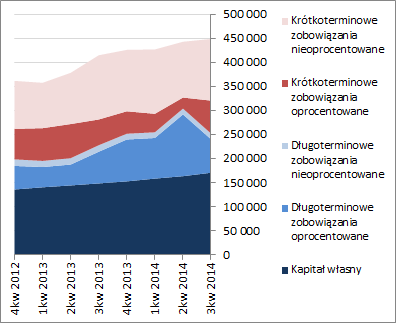

kliknij, aby powiększyćOcena sytuacji finansowejW kontekście sytuacji bilansowej ZMHK mamy do czynienia z dalszym wzrostem sumy bilansowej, przy zachowaniu przewagi finansowania majątku trwałego przez kapitały stałe [wykresy poniżej – po lewej aktywa, po prawej pasywa; jednostka – tys. zł]. Generalnie sytuacja taka świadczy o prawidłowej strukturze kapitałowo-majątkowej, choć jednocześnie należy zauważyć, że mimo dodatnich wartości kapitału obrotowego netto, jego stan jest niewystarczający, aby pokryć potrzeby Spółki w tym zakresie (deficyt kapitału obrotowego netto na koniec grudnia 2013 nadal był spory i wynosił ok. 46 mln zł).

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście aktywów Spółki należy odnotować, że ich wzrost w ostatnim czasie wynika zasadniczo z coraz większej wartości należności (będących skutkiem coraz większej sprzedaży). Z kolei w przypadku pasywów, mamy do czynienia zarówno z systematycznym wzrostem wartości kapitału własnego jak i zobowiązań, w ramach których in plus należy odnotować stopniową poprawę struktury czasowej długu (co prawda nadal przeważa tu dług krótkoterminowy ale jego udział w zadłużeniu ogółem zmniejszył się z 76% do 64%). Wskaźnikowo sytuacja Spółki uległa miejscowej poprawie, choć ogólne wskazania pozostają zasadniczo bez zmian – realizowana strategia finansowa jest mocno agresywna i cechuje się wysoką dźwignią finansową (zadłużenie aktywów ogółem utrzymuje się na poziomie ponad 60%) oraz balansowaniem na krawędzi w przypadku płynności finansowej (w ujęciu statycznym – wskaźniki bieżący i szybki – wskazania są korzystne, ale w przypadku ujęć dochodowego – cash flow – i strukturalnego – kapitał obrotowy – Spółka nie ma się czym chwalić). Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/kania,wy... Ocena sytuacji rynkowejSerwisowe automaty jako wypadkowa wskazują na przewartościowanie akcji ZMHK na GPW w Warszawie. Spółka prezentuje się korzystnie jedynie z perspektywy mnożników bazujących na przychodach. W przypadku pozostałych wycen otrzymujemy już wskazania poniżej bieżącej ceny rynkowej. Link do wskaźników www.stockwatch.pl/gpw/kania,wy... oraz... wycen www.stockwatch.pl/gpw/kania,wy... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

|

|

0

Dołączył: 2014-02-12

Wpisów: 2

Wysłane:

28 sierpnia 2014 17:20:27

przy kursie: 2,44 zł

Trigon daje 3,30 dla Spółki.   Rozpoczynamy wydawanie rekomendacji dla spółek z sektora przetwórstwa mięsnego od zalecenia KUPUJ ZM Henryk Kania oraz od zalecenia TRZYMAJ Tarczyński. Preferujemy spółkę Kania, ze względu na wyższą ekspozycję sprzedaży w bardziej perspektywicznym kanale nowoczesnym oraz większą dywersyfikację oferty produktowej, podczas gdy w spółce Tarczyński oczekujemy w kolejnych kwartałach erozji marż w związku ze zwiększaniem udziału sprzedaży w handlu nowoczesnym. Potencjał wzrostu jaki dostrzegamy w spółce ZM Henryk Kania (+47%) wynika z konsekwentnej realizacji strategii nastawionej na rozwój za pośrednictwem kanału nowoczesnego. Naszym zdaniem w latach 2014-2016 spółka utrzyma średnioroczne tempo wzrostu przychodów na poziomie ok. 21%. Spółce będą sprzyjały tendencje panujące na rynku FMCG oraz rozwój sprzedaży eksportowej. Neutralne nastawienie do spółki Tarczyński (+9,5%) wynika z obserwowanej od dłuższego czasu erozji marż, będącej efektem zmiany struktury odbiorców (wzrost udziału kanału nowoczesnego) oraz rosnących nakładów marketingowych w celu utrzymania wzrostu sprzedaży w segmencie premium. Spadek marż w kolejnych kwartałach będzie częściowo amortyzowany dzięki niższym kosztom surowca w II pół.’14. Stabilizacja marż w średnim terminie wynikać będzie z ustabilizowania udziału sprzedaży do kanału nowoczesnego, co pozwoli spółce korzystać z potencjału nowych mocy produkcyjnych. Przy obecnych cenach Kania jest notowana z 30 % dyskontem do Tarczyńskiego (wskaźnik P/E’14 wynosi odpowiednio 11,5x oraz 14,5x). See more at: www.trigon.pl/wiedza/rekomenda...

|

|

|

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

4 września 2014 19:37:20

przy kursie: 2,59 zł

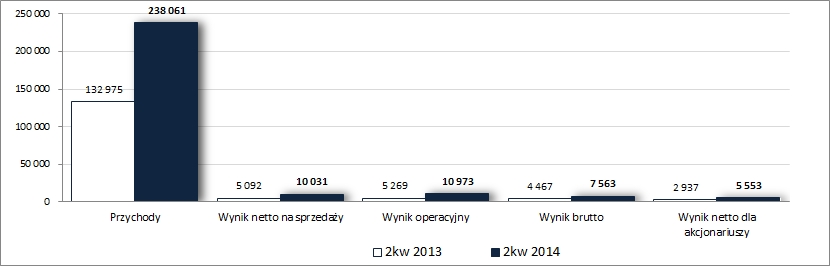

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ SPÓŁKI ZM HENRYK KANIA S.A. (ZMHK) NA PODSTAWIE RAPORTU ZA 1PÓŁROCZE 2014 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych Okres 2kw b.r. był kolejnym z rzędu, w którym ZM Henryk Kania mogły pochwalić się znaczącą poprawą na wszystkich poziomach wynikowych rachunku zysków i strat: przychody ze sprzedaży wzrosły o 79%, zysk netto na sprzedaży o 97% (marża poprawiła się z 3,8 do 4,2%), zysk operacyjny o 108% (wyższe przychody netto z działalności pozostałej), zysk brutto o 69% (w następstwie dużo mniejszych przychodów strata na działalności finansowej była nieco ponad 4x większa aniżeli przed rokiem), a po uwzględnieniu obciążeń podatkowych zysk netto o 89%. Od strony wartościowej przedstawioną wyżej sytuację zobrazowano na wykresach poniżej [jednostka – tys. zł].

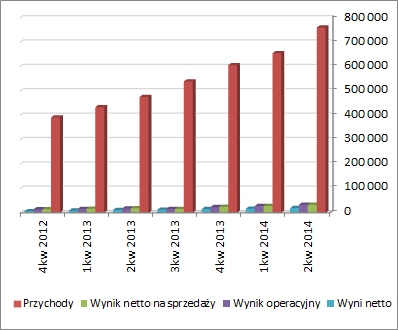

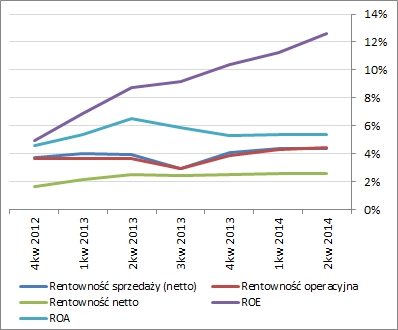

kliknij, aby powiększyć Z komentarza Zarządu do sprawozdania za 1 półrocze 2014r wynika, że Spółka nadal zamierza koncentrować swoją sprzedaż w oparciu o nowoczesne kanały dystrybucji (sieci super i hipermarketów), co wymaga dostarczania dużej ilości produktów, niekoniecznie mocno zróżnicowanych asortymentowo, ale porównywalnej wysokiej jakości. Z tego względu Emitent spory nacisk kładzie na rozwój mocy wytwórczych (umowa ze Staropolskimi Specjałami o podzlecanie produkcji, a ostatnio złożenie oferty przejęcia ich udziałów; kontynuacja procesu analizy rynku pod kątem potencjalnych akwizycji; planowane umaszynowienie procesów przetwórczych i automatyzacja konfekcjonowania produktów w posiadanych zakładach oraz w podmiotach współpracujących) oraz poprawę ich efektywności. Z punktu widzenia tendencji rozwojowych w ujęciu narastającym za 12m [wykresy poniżej; jednostki kolejno – tys. zł oraz %], podobnie jak w poprzednich okresach sprawozdawczych, wartości poszczególnych głównych wielkości wynikowych kontynuowały wzrost, przy jednoczesnej względnej stabilizacji poszczególnych wskaźników rentowności. Wyjątek w tym względzie stanowiła rentowność kapitału własnego (ROE) notująca kolejny progres. Wygląda na to, że Spółka osiągnęła w ostatnim czasie pewną barierę efektywności, a systematyczna poprawa wyników finansowych ma charakter ekstensywny (ilościowy – wzrost skali działania).

kliknij, aby powiększyć

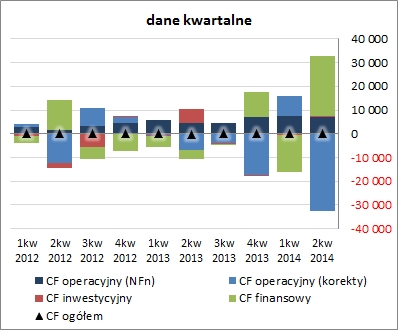

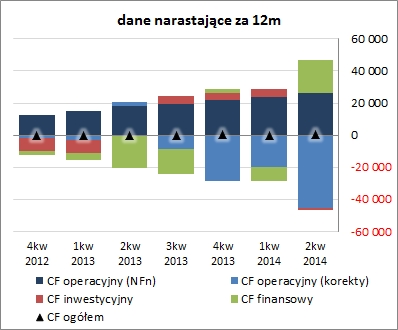

kliknij, aby powiększyćWarto również zauważyć, że w ostatnim czasie Spółka działała w sprzyjających warunkach otoczenia, które mogą się jeszcze jakiś czas utrzymać – embargo nałożone przez Rosję na polskie mięso wraz z coraz niższymi cenami zboża przekładają się na niższe ceny surowca na rynku krajowym. Jeśli chodzi o sprawozdanie z przepływów pieniężnych analizowanego Emitenta to w analizowanym okresie było ono mocno naznaczone wzrostem kapitału obrotowego (stąd bardzo duży odpływ środków na działalności operacyjnej mimo znaczącej poprawy pod względem wygenerowanej nadwyżki finansowej netto) oraz dopływem środków finansowych z zewnątrz (stąd wysokie dodatnie saldo na działalności finansowej). W rezultacie, przy niewielkich dodatnich inwestycyjnych wpływach netto, ZMHK wykazały nieznaczny dopływ środków pieniężnych wobec odpływu przed rokiem [wykres poniżej po lewej, jednostka – tys. zł]. Tym samym, w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego mamy utrzymanie dotychczasowe względnej stabilizacji na poziomie salda ogólnego, przy jednoczesnych znaczących przetasowaniach w zakresie samej struktury przepływów – pogorszenie przepływów operacyjnych w związku z większymi ujemnymi korektami wyniku księgowego spowodowanymi wzrostem kapitału obrotowego netto, pojawienie się znaczącej nadwyżki wpływów nad wydatkami w ramach przepływów finansowych oraz powrót do wydatków netto (na razie niewielkich) w obszarze inwestycyjnym.[wykres poniżej po prawej, jednostka – tys. zł].

kliknij, aby powiększyć

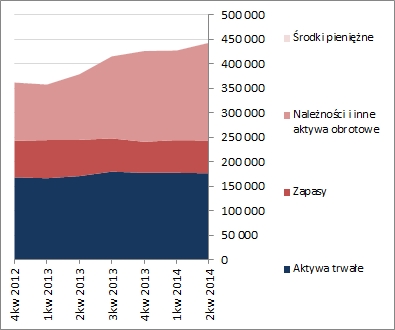

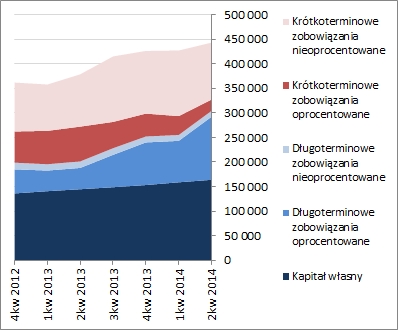

kliknij, aby powiększyć Ocena sytuacji finansowejW odniesieniu do sytuacji bilansowej ZMHK należy odnotować, że względem stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa wzrosła o ok 4%, co po stronie aktywów wiązało się ze spadkiem wartości trwałych składników majątku o 1% i wzrostem wartości składników obrotowych o 7% (głównie należności), a w przypadku pasywów ze wzrostem o 3% kapitałów własnych oraz o 4% zobowiązań ogółem (w ramach nich zadłużenie długoterminowe zwiększyło się o 46%, a krótkoterminowe spadło o 19%; dług oprocentowany w skali kwartału uległ zwiększeniu o 23% i na koniec czerwca 2014r stanowił ok. 54% zadłużenia ogółem). Zmiany te przełożyły się bardzo pozytywnie na strukturę bilansu – wzrost przewagi obrotowych składników majątku nad trwałymi przy utrzymaniu przewagi zobowiązań nad kapitałem własnym i jednoczesnym osiągnięciu równowagi między udziałem zobowiązań krótkoterminowych i długoterminowych (wcześniej była zdecydowana przewaga krótkoterminowych). W rezultacie nastąpiła dalsza poprawa w zakresie struktury kapitałowo-majątkowej Grupy (wzrost nadwyżki pokrycia aktywów trwałych kapitałem stałym) oraz zwiększenie wartości kapitału obrotowego netto, co pozwoliło znacząco zredukować lukę względem bieżącego zapotrzebowania. [wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Wskazane wyżej pozytywne zmiany w zakresie struktury kapitałowo-majątkowej nie pozostały bez wpływu na sytuację finansową Spółki, gdzie poprawie uległa większość wskaźników płynności i zadłużenia. Szczegóły dotyczące wskaźników finansowych ZMHK można znaleźć pod linkiem: www.stockwatch.pl/gpw/kania,wy... Ocena sytuacji rynkowejSerwisowe automaty jako wypadkowa wskazują nadal na przewartościowanie akcji ZMHK na GPW w Warszawie. Co prawda obecnie Spółka prezentuje się korzystnie jedynie z perspektywy mnożników bazujących na przychodach, ale w przypadku oczekiwanej dalszej poprawy wyników finansowych również inne automaty powinny zacząć wspierać jej notowania. Link do wskaźników www.stockwatch.pl/gpw/kania,wy... oraz... wycen www.stockwatch.pl/gpw/kania,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2012-12-09

Wpisów: 23

Wysłane:

15 listopada 2014 15:04:41

przy kursie: 2,60 zł

Poświęciłem ostatnio trochę czasu na obserwacje tej spółki. I czy ktoś z większym doświadczeniem rynkowym może mi odpowiedzieć co tu się dzieje. Spółka z tego co zauważyłem polepsza wyniki od dłuższego czasu. Kurs od dłuższego czasu leci na pysk. Ostatnie wyniki z tego co można zauważyć są dobre a na kursie ktoś usilnie zaniża zbijając sprzedażą akcji. Ostatnio dokonały się jakieś przetasowania w akcjonariacie może o to była cała ta gra. W mojej opinii to powinnien zainteresować się tym KNF. Zobaczymy jak będzie się przedstawiała przyszłość. N

|

|

0

Dołączył: 2008-11-17

Wpisów: 210

Wysłane:

15 listopada 2014 17:39:11

przy kursie: 2,60 zł

Miałem taką teorię, że to sprzedaje PTI, które miało mały pakiet ZM Kania jeszcze z czasów IZNS.

tyle posiadali no koniec 1 półrocza 2014

2 894 248szt

a tyle na koniec roku 2013.

3 368 439szt

widać, że zmniejszyli w pół roku stan o 474tys szt - to nie dużo w skali półrocza, także ich podaż nie rozwiązuje zagadki skąd ten ciężar. Myślę, że wskaźniki wyceny na tle branży doszły już do takiego poziomu, że fundy, które na razie nie patrzyły na Kanie jako na lidera, zmienią optykę.

Wyniki rewelacja (znaczny %+ w pozycjach przychody, EBIT, z.netto)! Pewnie Tomasz wkrótce je omówi. W grudniu - pozostały niecałe 3 tygodnie - są do spłaty obligacje o wartości 17,8 mln zł. Dobrze byłoby je zrolować jakimiś nowymi obligami długoterminowymi z kuponem 2-3% niższym ...

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

18 listopada 2014 19:49:46

przy kursie: 2,65 zł

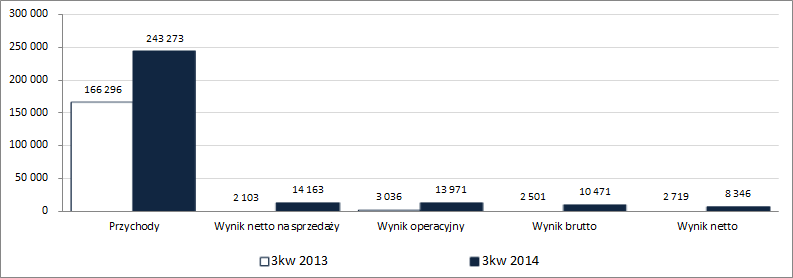

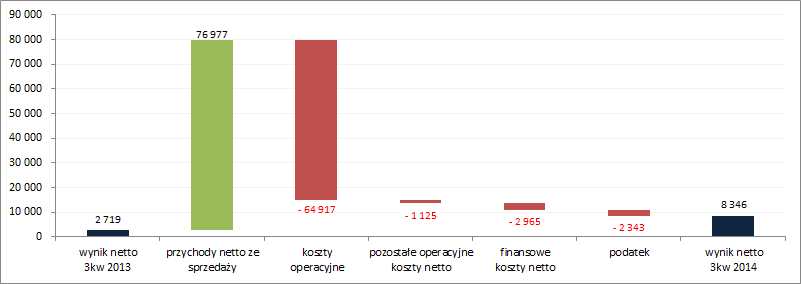

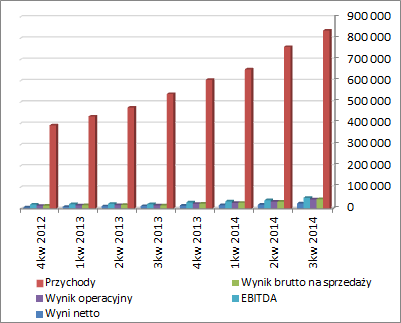

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ SPÓŁKI ZM HENRYK KANIA S.A. (ZMHK) NA PODSTAWIE RAPORTU ZA 3 KWARTAŁ 2014 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych W 3kw b.r. ZM Henryk Kania kolejny raz z rzędu zaraportowały w ujęciu r/r znaczącą poprawę na wszystkich poziomach wynikowych rachunku zysków i strat: przychody ze sprzedaży wzrosły o 46%, zysk netto na sprzedaży aż o 573% (marża poprawiła się z 1,3 do 5,8%), zysk operacyjny o 360% (efekt znacząco niższych przychodów netto z działalności pozostałej), zysk brutto o 319% (kilkukrotnie większe koszty finansowe netto), a po uwzględnieniu obciążeń podatkowych zysk netto o 207%. Od strony wartościowej przedstawioną wyżej sytuację zobrazowano na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

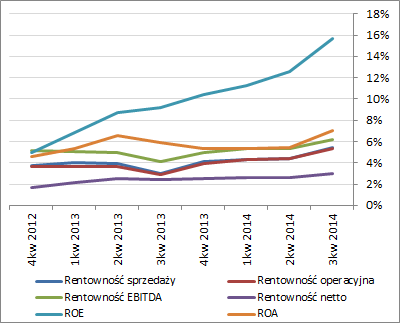

kliknij, aby powiększyć Komentarz Zarządu do sprawozdania za 3 kwartał 2014r nie zawiera generalnie nowych informacji w porównaniu z tym co Spółka przekazywała do tej pory. Nacisk nadal ma być położony na poprawę efektywności, co dodatkowo wsparte ma być inwestycjami w umaszynowienie zakładów produkcyjnych oraz zwiększeniem wydatków marketingowych aby bardziej zaistnieć w świadomości klientów (tym bardziej, że na 4kw b.r. planowane jest wprowadzenie do oferty rynkowej kolejnych produktów z linii HK Maestro, która dotychczas reprezentowana była przez kabanosy w 7 smakach). Z punktu widzenia tendencji rozwojowych w ujęciu narastającym za 12m [wykresy poniżej; jednostki kolejno – tys. zł oraz %] mamy zatem kontynuację wzrostu w zakresie poszczególnych głównych wielkości wynikowych, do którego dołączyła tym razem także poprawa na poziomie poszczególnych wskaźników rentowności (w tym zwłaszcza ROE). Tak więc sygnalizowane w poprzednim omówieniu osiągnięcie bariery efektywności przez Spółkę okazało się jedynie chwilowe i w kontekście zapowiedzi Zarządu wygląda na to, że jej poprawa może być nawet kontynuowana również w kolejnych okresach sprawozdawczych.

kliknij, aby powiększyć

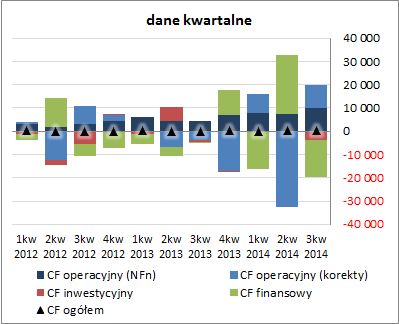

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych ZMHK to w analizowanym okresie było ono ponownie mocno naznaczone zmianami kapitału obrotowego (tym razem in plus) oraz przepływów finansowych (spłata zobowiązań odsetkowych i koszty obsługi pozostającego zadłużenia). Koniec końców, przy znaczących jak na Spółkę inwestycyjnych wydatkach netto (środki trwałe), na poziomie salda ogólnego osiągnięto niewielki (+0,13 mln zł) dopływ gotówki wobec odpływu 0,05 mln zł przed rokiem.[wykres poniżej po lewej, jednostka – tys. zł]. Tym samym, w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego mamy utrzymanie dotychczasowe względnej stabilizacji na poziomie salda ogólnego, przy jednoczesnym zmniejszeniu dodatniego salda finansowego oraz zwiększeniu salda inwestycyjnego i operacyjnego. Na uwagę zasługuje zwłaszcza istotna poprawa w obszarze przepływów operacyjnych – wzrost nadwyżki finansowej netto przy zmniejszeniu potrzeb związanych z kapitałem obrotowym [wykres poniżej po prawej, jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Ocena sytuacji finansowejW odniesieniu do sytuacji bilansowej ZMHK należy odnotować, że jakkolwiek względem stanu na koniec poprzedniego okresu sprawozdawczego w zakresie głównych pozycji nie wystąpiły istotne zmiany – suma bilansowa wzrosła o 1%, co po stronie aktywów wiązało się ze wzrostem wartości trwałych składników majątku o 1% i obrotowych o 2% (głównie należności), a w przypadku pasywów kapitał własny wzrósł o 4%, przy mniejszym od 1% spadku zobowiązań ogółem – to zmiana w zakresie czasowej struktury zobowiązań (część krótkoterminowa wzrosła o 42%, a długoterminowa o tyle samo uległa zmniejszeniu; jednocześnie o 9% zmniejszył się stan zadłużenia odsetkowego) przełożyła się na pogorszenie struktury kapitałowo-majątkowej Spółki. Przy utrzymaniu przewagi obrotowych składników majątku nad trwałymi na dotychczasowym poziomie (60-40) znacząco wzrosła przewaga zobowiązań krótkoterminowych nad długoterminowymi w długu ogółem (z poziomu 50-50 do 71-29). W rezultacie, jakkolwiek utrzymano bezpieczną strukturę kapitałowo-majątkową Grupy (choć nadwyżka pokrycia aktywów trwałych kapitałem stałym uległa nieco zmniejszeniu), znaczącemu wzrostowi uległa luka między poziomem kapitału obrotowego netto a bieżącym zapotrzebowaniem. [wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Wskazane wyżej zmiany w zakresie struktury kapitałowo-majątkowej nie pozostały bez wpływu na sytuację finansową Spółki, gdzie pewnemu pogorszeniu uległa większość wskaźników płynności. Pogorszenie to widać również po serwisowym ratingu, który spadł z poziomu AA do A. Jednocześnie jednak należy odnotować, że ocena poziomu zadłużenia Spółki uległa nieznacznej poprawie, a za sprawą bardzo dobrych wyników finansowych jeszcze większa poprawa wystąpiła w obszarze wskaźników zdolności do obsługi długu. Szczegóły dotyczące wskaźników finansowych ZMHK można znaleźć pod linkiem: www.stockwatch.pl/gpw/kania,wy... Ocena sytuacji rynkowejSerwisowe automaty jako wypadkowa wskazują na dzień analizy na optymalną wycenę akcji ZMHK na GPW w Warszawie. Względem wyceny rynkowej Spółka nadal prezentuje się póki co korzystniej jedynie z perspektywy mnożników bazujących na przychodach, lecz w przypadku dalszej oczekiwanej poprawy wyników finansowych również pozostałe automaty powinny odpowiednio skorygować swe wskazania w górę. Link do wskaźników www.stockwatch.pl/gpw/kania,wy... oraz... wycen www.stockwatch.pl/gpw/kania,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

8 grudnia 2014 10:20:25

przy kursie: 2,79 zł

Aromat świeżej szynki – analiza techniczna ZM Kania w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/a...Liczby nie kłamią (...) ale kłamcy liczą

|

|

0

Dołączył: 2012-12-09

Wpisów: 23

Wysłane:

10 grudnia 2014 00:10:35

przy kursie: 2,73 zł

Czy ktoś fachowym okiem może spojrzeć na ten link: www.attrader.pl/pl/akcje/KANIA...i napisać co jest grane? Bo czytam to wszystko rozumiem , ale pojąć nie mogę.Swoja drogą bardzo trudna spółka człowieka wykończy nerwowo  Pozdrawiam

Edytowany: 10 grudnia 2014 00:10

|

|

17

Dołączył: 2011-11-16

Wpisów: 69

Wysłane:

11 stycznia 2015 22:07:01

przy kursie: 2,89 zł

zaliczkując odwlekany zakup Staropolskich Specjałów ZM Kania w rozliczeniu przekazał akcje PTI -

cena rozliczenia to 11 mln zł

Czy ktoś wie jaką wartość w księgach ZM Kania miał ten pakiet PTI i czy sprzedaż akcji PTI będzie wiązała się z wykazaniem w IV kwartale dodatkowego zysku/straty?

|

|

0

Dołączył: 2010-08-05

Wpisów: 97

Wysłane:

14 lutego 2015 08:12:56

przy kursie: 3,20 zł

Stanowisko Zarządu Spółki w sprawie ogłoszonego wezwania na akcje Spółki GPWInfoStrefaCytat:Stosownie do powyźszych danych Zarząd spółki ocenia, że proponowana przez

Wzywającego W Wezwaniu cena Za jedną Akcję odpowiada wartoŚci godziwej

Spółki. Czy ktoś znający się na prawie może umieścić info co wiąże się z osiągnięciem progu 66% w liczbie głosów na walnym zgromadzeniu? Kod:mod: dodawaj cytaty do linków "This is ten percent luck, twenty percent skill

Fifteen percent concentrated power of will

Five percent pleasure, fifty percent pain

And a hundred percent reason to remember the name!"

Fort Minor

Remember The Name

Edytowany: 14 lutego 2015 11:43

|

|

0

Dołączył: 2010-08-05

Wpisów: 97

Wysłane:

12 marca 2015 06:05:33

przy kursie: 3,01 zł

Wczoraj Kania ogłosiła wyniki roczne za 2014. Nawet jeśli wyniki za 4 kw nie są nadzwyczajne (chociaż rosną rdr) to wyniki roczne już pokazują siłę. Ciekawe jak długo tendencja wzrostowa: zysków, sprzedaży, marży się utrzyma. pzdr "This is ten percent luck, twenty percent skill

Fifteen percent concentrated power of will

Five percent pleasure, fifty percent pain

And a hundred percent reason to remember the name!"

Fort Minor

Remember The Name

|

|

17

Dołączył: 2011-11-16

Wpisów: 69

Wysłane:

12 marca 2015 07:10:17

przy kursie: 3,01 zł

albo patrzymy na nie to samo sprawozdanie albo nie wiem jakich Kolega się spodziewał wyników skoro twierdzi, że rewelacji nie ma . Biorąc nawet sam IV kwartał do analogicznego okresu roku poprzedniego progresja na zysku netto jest >100% (niespełna 11 mln vs 5 mln w roku ubiegłym) podobnie na innych pozycjach ...

Niech spółka dalej tak prosperuje bez zbędnych krzyków gawiedzi a zobaczymy 4 z przodu, czego i sobie i Koledze życzę ...

|

|