PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

10 grudnia 2013 19:29:07

przy kursie: 46,20 zł

Jak znam zycie zaprezentuja w cenie nabycia jako aktywa dlugoterminowe, choc moga juz wywierac wplyw i moga skonsolidowac metoda praw wlasnosci. Jesli pytasz czy beda bronic kursu aby nie pokazac straty to odpowiedz brzmi nie :)

|

|

PREMIUM

0

Dołączył: 2013-05-28

Wpisów: 175

Wysłane:

11 grudnia 2013 00:22:45

przy kursie: 46,20 zł

Też zastanawia mnie ta spółka ... najpierw ZWG kupuje pakiet po ponad 6 zł za akcję a teraz kiedy jest po 4,20 zł za akcje nie chce ich dokupić więcej ?

To albo wcześniej źle to wyliczyli albo czekają na okazję do zakupu pakietu dającego pełną kontrolę.

No jeszcze można dodać opcje, że rzucali lotką i trafili akurat w Bumech.

|

|

0

Dołączył: 2010-01-11

Wpisów: 134

Wysłane:

11 grudnia 2013 20:02:12

przy kursie: 47,30 zł

Cytat:To albo wcześniej źle to wyliczyli albo czekają na okazję do zakupu pakietu dającego pełną kontrolę. Trzeba zwrócić uwagę na to, że przy ponad 60% free float, obecny pakiet ZWG, czyli 18,67% daję im bardzo mocną pozycję w kwestii zarządzania Spółką i niewiele im trzeba, żeby mieć wspomnianą pełną kontrolę nad spółką, która na ten moment w moim odczuciu nie jest im specjalnie potrzebna. Poza tym ZWG nawet gdyby chciało zwiększyć udział (a przekazuje informacje, że nie planuje) to nie zrobi tego tak szybko, z uwagi na ewentualną konieczność ogłoszenia wezwania, czego specjalnie robić nie zamierza.

|

|

|

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

11 grudnia 2013 21:58:01

przy kursie: 47,30 zł

Pilkahalowa napisał(a):Też zastanawia mnie ta spółka ... najpierw ZWG kupuje pakiet po ponad 6 zł za akcję a teraz kiedy jest po 4,20 zł za akcje nie chce ich dokupić więcej ?

To albo wcześniej źle to wyliczyli albo czekają na okazję do zakupu pakietu dającego pełną kontrolę.

No jeszcze można dodać opcje, że rzucali lotką i trafili akurat w Bumech. No, ale może właśnie jak zobaczyli od środka co się dzieje w Bumechu to być może wcale nie chcą zwiększać tego zaangażowania. Poza tym aby mieć kontrolę 33% w tym wypadku trzeba ogłosić wezwanie i to po cenie nie niższej niż najwyższa zapłacona w ciągu 12 miesięcy. Ustawa o obrocie art. 79. Spadek kursu nawet jest na rękę, bo za rok jak będą mieć niską średnią to wezwanie będzie można zrobić po cenach niższych niż obecnie...

|

|

PREMIUM

0

Dołączył: 2013-05-28

Wpisów: 175

Wysłane:

12 grudnia 2013 12:06:41

przy kursie: 45,43 zł

I być może to właśnie jest najlogiczniejszym wytłumaczenie tego co obserwujemy na tej spółce.

Jak kurs spadnie łatwiej (taniej) będzie ogłosić wezwanie.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

12 grudnia 2013 23:55:25

przy kursie: 45,43 zł

Ech... Ludzie, czy Wy wszędzie musicie widzieć spiski? Przecież w tym nie ma za bardzo logiki... Po co teraz kurs ma być zaniżany. Do średnich wchodzi 6miechów przed ogłoszeniem wezwania jako cena minimalna. Nie lepiej za pół roku byłoby "zaniżać"??? Teraz to próżne ruchy...

|

|

0

Dołączył: 2009-11-06

Wpisów: 128

Wysłane:

13 grudnia 2013 14:41:38

przy kursie: 43,34 zł

Właśnie przy 4 zl wypada ważny poziom dla akcji Bumechu www.attrader.pl/pl/akcje/bumec...Zwróćcie uwagę na obroty w ostatnim czasie w porównaniu do tych sprzed 2 lat Ciekawe czy ktoś trzyma akcje przez te 2 lata ?

|

|

0

Dołączył: 2013-02-02

Wpisów: 4

Wysłane:

19 grudnia 2013 12:54:34

przy kursie: 36,19 zł

Według mnie problem z tą spółką polega na przejęciu spółki przez ZWG S.A. ZWG po przejęciu spółki będzie mogło podpisywać kontrakty po kosztach a nawet poniżej...

|

|

0

Dołączył: 2013-05-16

Wpisów: 7

Wysłane:

19 grudnia 2013 20:46:06

przy kursie: 36,19 zł

witam

szkoda ze nikt z zarzadu społki nie odniesie sie tak drastycznych spadków stracic wciagu miesiaca 50% kapitalizacji to tylko w przypadku niewyplacalnosci. KNF tez powina reagowac gdy spolka bez komunikatów na duzych obrotach tylko spada ja po poczatkach z gielda jednak dojrzalem by sie wycofac szumne zdania ze ofe ze fundusze maja kase i nie maja gdzie inwestowac a spolka stabilna w miare majaca perspektywe mnostwo nowo powstajacych kopaln ciaglego wydobywania spada i kosztuje mniej calosciowo kapitalizacyjnie niz petrol

|

|

0

Dołączył: 2013-05-16

Wpisów: 7

Wysłane:

15 maja 2014 18:36:24

przy kursie: 32,12 zł

czy mozna prosic o analize bumecha jest juz raport za 1 kwartał po sporych zmianach jak i solidnych spadkach a przed połączeniem z ZWG patrzac na wycena na gpw a wartość księgową to mamy spory dysonans

|

|

|

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

18 maja 2014 00:38:47

przy kursie: 33,66 zł

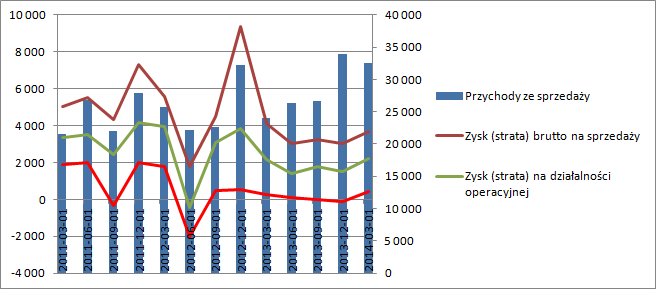

Omówienie sprawozdania Bumech SA po 1 kw. 2014r.Mówi się o kryzysie w branży górniczej i około górniczej. Tymczasem problemy chyba tkwią nie tylko w tym miejscu. Postanowiłem głębiej przyjrzeć się spółce i poszukać przyczyn takiego, a nie innego stanu rzeczy. Wyniki trzech ostatnich lat wyglądają słabo niezależnie w jakim ujęciu spojrzymy na spółkę.

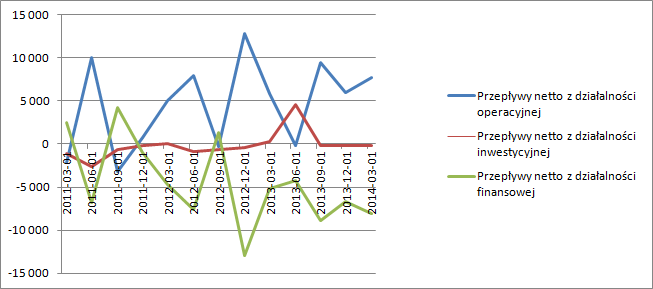

kliknij, aby powiększyćKwartalny wynik netto na poziomie 2 mln wydaje się barierą nie do przebycia, podobnie jak 4 miliony zysku operacyjnego. Spółka od 1,5 roku w zasadzie „kręci się” wokół progu rentowności netto. Nie oznacza to, że nie generuje gotówki operacyjnej. Proszę zerknąć na przepływy

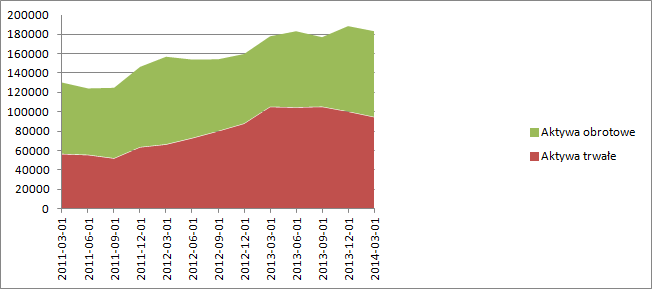

kliknij, aby powiększyćSpółka za ostatnie 12 miesięcy wygenerowała 23 mln środków pieniężnych, natomiast w ciągu 12 miesięcy zakończonych 31 marca 2013 r. było to 26 mln zł. Ze szczegółowej analizy CF wynika, że gotówka operacyjna pochodzi głównie od korekty o odsetki i amortyzację. Z tego powodu trzeba rzucić okiem na aktywa trwałe.

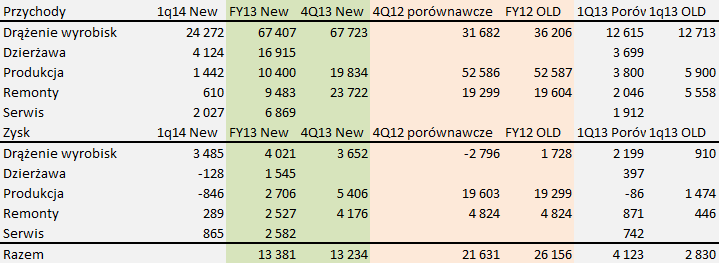

kliknij, aby powiększyćBumech intensywnie inwestuje, choć nie widać tego wprost w przepływach inwestycyjnych. Te inwestycje są ukryte w przepływach finansowych, a konkretnie w opłatach leasingowych. Skoro amortyzacja i odsetki (6 mln rocznie, przy koszcie około 10 proc.) zjadają wynik to ciężko nie pomyśleć o przeinwestowaniu. Oczywiście oczekiwana konsumpcja efektów inwestycji zbiegła się w czasie ze spowolnieniem branży górniczej i ograniczaniem wydatków w kopalniach. Zdarza się. Błąd podjęcia decyzji o rozwoju w okresie koniunktury popełniła nie jedna spółka. W dalszym ciągu jednak podmioty około górnicze potrafią sobie radzić w trudniejszym otoczeniu. Kopex poprawia wyniki, Famur jest liderem branży, a także spółka zależna ZWG – Kobud poradziła sobie stosunkowo dobrze (nie jest publiczna, ale pewne wnioski można wyciągać ze sprawozdania jednostkowego i skonsolidowanego). Wiadomo, że inwestycje i przedmioty leasingu to kombajny, więc od razu chciałby się zerknąć do rachunku segmentowego i sprawdzić jak sobie radzi ten konkretnie segment. Niestety ciekawskich czeka niemiła niespodzianka. W dłuższym okresie rachunek jest zupełnie nieporównywalny. W IV kwartale spółka podała informację, że zmieniła podejście do uznawania wyniku działalności w aspekcie drążenia wyrobisk i zaczęła inaczej rozliczać kontrakty budowlane, oczywiście nie dając do tego żadnego uzgodnienia. Warto w tym miejscu dodać, że efekty ujęto retrospektywnie, czyli bez wpływu na wynik, a z bezpośrednim ujęciem zmian w kapitale własnym i bilansie. Potem pojawił się raport roczny, w którym bez grama komentarza zmieniono zakres prezentowanych segmentów.

kliknij, aby powiększyćEfekt tych zmian jest taki, że nadzwyczaj rentowny w 1q13 segment produkcji stał się nierentowny. Nawet jeśli dodamy do „nowej” produkcji „nową dzierżawę” to dostaniemy wynik czterokrotnie mniejszy. Mało tego. Nisko-marżowy segment drążenia wyrobisk stał się rentowny. Najlepiej konsekwencje samej zmiany zasad rozliczania widać jednak w porównaniu wyników za rok 2012. Można powiedzieć, że część kosztów została odsunięte do tyłu, aby pokazać potem lepszy wynik. W tym miejscu kłania się przejęcie ZWG i tak naprawdę kontrola Bumechu choć jeszcze nie formalna. Krótko mówiąc wynik jest ciągnięty w górę, aby korzystniej wymienić akcje. Wydaje się, że Bumech jest tani. Ale nie ze względu na dyskonto do WK, bo te się zasadniczo w transakcjach na rynku nie liczy. Popatrzmy, że teoretycznie można go kupić w tej chwili za jednokrotność EBITDA, a w kolejnym roku powstałym EBITDA spłacić całe zadłużenie uwzględniając nawet płatność wysokich odsetek. Problem w tym, że kondycja finansowa spółki nie jest najlepsza. Rating świeci gołym B od dwóch lat, cykl konwersji gotówki jest stosunkowo długi, dług jest duży, więc kłopoty klientów Bumechu mogą tę spółkę położyć na łopatki. A słyszymy przecież, że w sektorze część kopalń ma problemy z wypłacalnością. Ryzyko to jest argumentem do obniżania wyceny spółki. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 18 maja 2014 00:39

|

|

0

Dołączył: 2011-03-24

Wpisów: 237

Wysłane:

19 maja 2014 23:27:40

przy kursie: 33,55 zł

" Bumech i ZWG chcą się połączyć poprzez przeniesienie całego majątku ZWG na Bumech w zamian za akcje Bumechu - podał Bumech w komunikacie. Parytet wymiany ma wynieść 1:2, czyli za każdą akcję ZWG wydane zostaną dwie akcje Bumechu nowej emisji. "  No i mamy kolejne przykład nie etycznego traktowania leszczy. Przynajmniej wiadomo dlaczego Bumech spadał.

|

|

0

Dołączył: 2010-07-01

Wpisów: 49

Wysłane:

20 maja 2014 09:22:28

przy kursie: 33,00 zł

Ludzie nie dajmy sie okradac! Napompowali balona ZWG zanizyli Bumech i robia wycene na podstawie kursu z ostatnich 6 mies! To jest skandal. Wycenia sie majatek firmy, potencjal kapitał ludzki a nie sredni kurs. ONI maja tylko 35 % akcji reszte mamy My drobni akcjonariusze! Trzeba wybrac pelnomocnika i zablokowac niekorzystna uchwale o polaczeniu! TYlko wymiana 1:1 ma sens. Bronmy sie!

|

|

0

Dołączył: 2014-03-12

Wpisów: 529

Wysłane:

20 maja 2014 18:28:32

przy kursie: 33,00 zł

A przypadkiem dr Kaliwtopa nie wyceniał ZWG w okolicach 13, to i tak okazja bo mogło być gorzej z parytetem Bumechowcy  . A na poważnie, giełda jest rynkiem w założeniach. W praktyce, to szulernia z elementami wolnego rynku, z ELEMENTAMI powtarzam. Najsprytniejsi obchodzą te założenia wypaczające wszystko, co na naszym podwórku widac aż nadto. I nie chodzi mi o ten przykład, ale w ogóle. Teoretycznie każdy ma udział w spółce, więce akcjonariusze zarabiają "jak kurs rośnie proporcjonalnie do udziałów i tak dalej, oczywiście naiwnym jest sądzenie że dzieje się tak w praktyce. W praktyce różnymi sposobami (zgodnymi z prawem oczywiście), robi się tak, żeby zarobili tylko wybrani. Sposoby są różne, najprossze to np emisje bez pp w ramach kapitału docelowego, potem emisje aportowe z "wycenami na zamówienie", skup od "swoich" zamiast dywidendy, zresztą nie jest to domeną jakichś niesamowitych spiskowców .Największy szuler to skarb państwa, który na KGHM ograbił pozostałych z dywidendy uchwalając podatek od kopalni, czyli nota bene dywidendę tylko dla siebie, potem obrobił wszystkich z emerytur i tak to działa. Równi i równiejsi jak wszędzie i w każdej dziedzinie, ale najważniejsze że kobiety z brodą wygrywają bo to oznacza postęp i równośc dla wszystkich.

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

Wysłane:

20 maja 2014 21:26:28

przy kursie: 33,00 zł

OK OK, nie popadajmy w zbyt wielką abstrakcję. Wszyscy kiedyś umrzemy, itd.

Clou to poznać zasady gry i wykorzystać je, aby zarobić. Albo nie siadać do stołu jak karty znaczone.

Czy ktoś zrobił sobie symulację wskaźnikową połączenia, jak to będzie wyglądać po transakcji, i jak wygląda parytet dla akcjonariuszy mniejszościowych obu spółek?

|

|

0

Dołączył: 2011-03-24

Wpisów: 237

Wysłane:

20 maja 2014 22:00:05

przy kursie: 33,00 zł

Szybko licząc.  Bumech WK 63,61 mln. ZWG 30,65 ml. po połączeniu daje 94,26 mln. Przyjmijmy że ktoś miał 100% akcji Bumechu. Wartość księgowa przypadająca na jego papier (toaletowy jak się teraz okazało) to 63,61 mln. Łącząc spółki dodrukowali 56160 tys. akcji ktoś kto posiadał 100% teraz ma 12,89%. 94,26 x 12,89% daje 12,15. Oczywiście jeżeli wszystko dobrze policzyłem

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

Wysłane:

20 maja 2014 23:32:31

przy kursie: 33,00 zł

Policzę na piechotę i zobaczę czy wyjdzie to samo.

Wg stanu na 31 marca 2014 r. czyli po raporcie:

BUMECH

WK 63,6 mln zł -> 7,66 zł na akcję

8,3 mln szt. akcji

zysk netto narastająco 377 tys. zł

wartość rynkowa 25 mln zł

ZWG

WK 30,6 mln zł -> 1,09 zł na akcję

28,1 mln szt. akcji

zysk netto narastająco 14,1 mln zł

tu trzeba jeszcze dodać, że z kasy w Q1 zeszło 3,1 mln zł na dywidendę

wartość rynkowa 176 mln zł

TRANSAKCJA

Bumech wyemituje 56,2 mln szt. nowych akcji i wyda je akcjonariuszom ZWG, po 2 szt. na posiadaną przez nich sztukę ZWG. Przejmie za to cały majątek ZWG i sklei ze swoim.

Po połączeniu będzie zatem:

WK 94,2 mln zł

kapitał dzieli się na 8,3 mln + 56,2 mln = 64,5 mln szt. akcji

-> WK na akcję wynosi 1,46 zł

łączny zysk netto (zakładam brak transakcji pomiędzy spółkami) wyniesie pro forma 14,5 mln zł

EFEKTY

dla obecnego akcjonariusza Bumechu zmieni się tyle, że każda jego akcja odpowiadała 7,66 zł majątku, a będzie odpowiadała 1,46 zł majątku

dla obecnego akcjonariusza ZWG zmieni się tyle, że zamiast jednej akcji odpowiadającej 1,09 zł majątku dostanie 2 akcje Bumechu, odpowiadające łącznie 2,92 zł majątku

Ten bardzo duży przechył wynika z tego, że 1 zł majątku Bumechu produkuje 0,6 grosza zysku i jest warta na giełdzie 39 groszy, a 1 zł majątku ZWG produkuje 46 groszy zysku i jest warta na giełdzie 5,75 zł.

[przeliczając stwierdziłem, że Stooq ma nieaktualne dane fundamentalne, więc proszę się nie powoływać na pokazane tam wskaźniki]

Majątkowo jest gigantyczna nierówność, a jak oceniacie transakcję pod względem wartości dochodowej?

|

|

38

Dołączył: 2012-07-19

Wpisów: 907

Wysłane:

21 maja 2014 08:35:32

przy kursie: 33,00 zł

Kontynuując ten wątek, to posiadacz 1 akcji Bumechu osiągał 0,045 zł zysku/akcję (dla ZWG było 0,50 zł/akcję), a po połączeniu będzie osiągać 0,22 zł/akcję. Od strony potencjalnej dywidendy korzyści dla posiadaczy akcji Bumechu są dość oczywiste. Rozwadniani są akcjonariusze ZWG. Celem ma być synergia, więc można oczekiwać w przyszłości (jak się uda) poprawy wskaźników.

|

|

0

Dołączył: 2014-03-12

Wpisów: 529

Wysłane:

21 maja 2014 13:05:54

przy kursie: 32,56 zł

Dochodowo na pewno ZWG bije Bumech na głowę, ale pozornie bo trzeba pamiętac że potencjał ZWG do rozwoju dotychczasowymi metodami się wyczerpał co widac po kursie.

Kto trzyma akcje ZWG raczej zyskał siwych włosów na głowie przez ostatnie dwa lata niż cokolwiek zarobił (piszę o inwestorach a nie górko/dołkołapaczach). A skoro potencjał się wyczerpał to i uzasadnienie wysokiego c/z rzędu 20 - 40 znika. Firmy górnicze wyceniane są na 5 -10, a przejmowane są za c/z 3 (tak chyba Kobud przejęto), to są dzisiejsze realia. C/z 20 to jest kosmos dla firmy górniczej.

ZWG nie będąc zadłużoną po prostu przejęła sobie dwie firmy na kredyt i tyle, doczepiła ich zysk, a że przejmowane spółki były z branży górniczej, czyli takiej której nikt nie chce to przejęła je relatywnie tanio. ZWG już jest zadłużone i kolejne przejęcia już po rozwodenieniu czyli kolejnych emisjach.

No ale wiemy, że ZWG nabierze ciała czyli wk bo tanio skubnie Bumech i będzie jako tako wyglądac i dochodowo i majątkowo. Tylko co z tego mają mniejszosciowi dla których ważny jest kurs, niewiele. I jedni i drudzy nie zarabiają.

|

|

5

Dołączył: 2009-07-09

Wpisów: 241

Wysłane:

18 czerwca 2014 10:02:38

przy kursie: 28,27 zł

Witam, mam pytanie: na stronie Bumechu w akcjonariacie podają, że Aviva ma 6,18 %, na stronie Stockwatch nie ma jej w akcjonariacie, nie widziałem żadnego komunikatu, żeby sprzedawali, dlaczego jest więc pominięta? The Dogs of deal.

|

|