Omówienie sprawozdania GK Farmacol po Q1 2016r.Farmacol opublikował raport za pierwszy kwartał roku 2016. Mamy więc komplet danych obejmujących dwa sezonowo najważniejsze dla Spółki okresy – Q4 i Q1, co pozwoli na kompleksową analizę.

W poniższym omówieniu skupię się oczywiście na wynikach za Q1’16, jednak nie wypada pominąć komentarza do raportu za rok 2015. W poprzednim omówieniu rysował się on jako bardzo udany dla Spółki, jednak jego zakończenie zaprzepaściło to wrażenie (dane w mln zł):

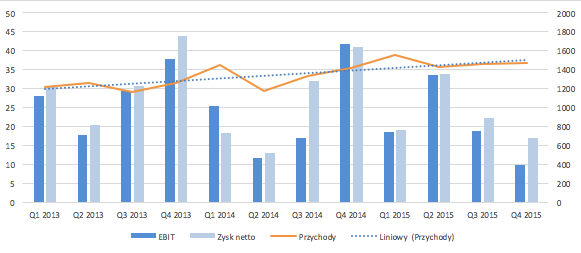

kliknij, aby powiększyćNa poziomie sprzedaży w Q4’15 wszystko szło zgodnie z planem, wzrosła ona o 4,3% r/r do poziomu 1,47 mld zł. Niestety, wzrost kosztu własnego o 5,1% spowodował spadek marży i wyniku brutto do poziomu 85,7 mln zł (-6,9% r/r). Koszty korporacyjne pozostają na poziomie 73,5 mln zł, co potęguje dynamikę regresu wyniku na poziomie zysku ze sprzedaży do -34,5% r/r i nominalnego spadku o 6 mln zł do 12 mln zł zysku. Pozostała działalność operacyjna zabiera 2 mln zł, względem przychodu 23 mln zł rok wcześniej. EBIT spada więc r/r o 76% do niecałych 10 mln zł. Różnica w saldzie pozostałej działalności bierze się z 12 mln zł mniejszych przychodów z tyt. rozwiązanych odpisów na należności i 9 mln zł więcej utworzonych nowych odpisów. Łącznie daje to -21 mln zł różnicy na pozostałej działalności operacyjnej r/r. Tak więc EBIT można by szacować na 31 mln zł, co dało by spadek o 25% r/r. Zdarzenia te jednak nie do końca możemy uznać za jednorazowe. W końcu utworzone odpisy to konsekwencja zarówno większej sprzedaży, jak i coraz ryzykowniejszych inwestycji. A te w Farmacolu jak najbardziej występują, o czym szerzej było w poprzednim omówieniu.

Przejdźmy jednak dalej, do linii finansowej. Tutaj r/r mamy wyższe saldo, pomimo spadku przychodów finansowych z tyt. odsetek (głównie przez niższe wpływy z odsetek za opóźnienia). Różnica bierze się z wysokich kosztów finansowych Q4’14 w związku z odpisami na nietrafione inwestycje Farmacolu - obligacje GC Investment (8,8 mln zł) i udzielone pożyczki (2,2 mln zł). Z drugiej strony podobno są one dobrze zabezpieczone (m. in. na hipotekach itd.), a odpis wynika wyłącznie z bardzo konserwatywnej polityki rachunkowości Spółki (jest tworzony nawet jeśli należność jest zabezpieczona). Ile środków uda się odzyskać dowiemy się miejmy nadzieję niebawem. Niemniej zysk netto w Q4’15 wynosi jedynie 16,9 mln zł, co r/r daje spadek aż o 58,6%. Pomijając zdarzenia jednorazowe, jak wymienione wyżej odpisy, netto mielibyśmy około 43 mln zł zysku w Q4’14 i 34 mln zł w Q4’15. Dalej byłby to istotny spadek r/r, aż o 20%.

Wszystko to przekłada się na wyniki roczne:

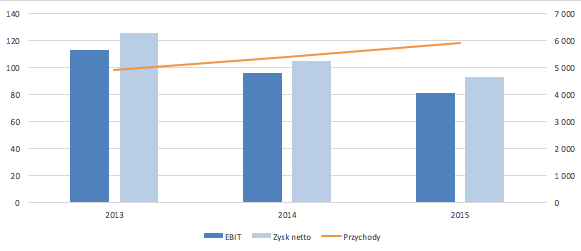

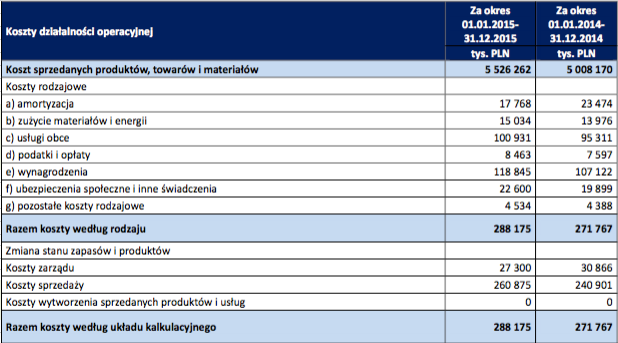

kliknij, aby powiększyćIn plus mamy jedynie przychody i zysk brutto ze sprzedaży. Pierwsze rosną o 10,2% r/r do 5,9 mld zł, natomiast za sprawą słabszej końcówki roku dynamika zysku brutto wynosi już tylko 8,5% r/r, a sam wynik 383 mln zł względem 353 mln zł rok wcześniej. Niżej w rachunku wyników mamy jedynie regres. Zysk EBIT spada z 95 mln zł do 80,7 mln zł (-15,5%), netto z 104 mln zł do 92 mln zł (-11,4%). Ostatni kwartał zaprzepaścił zwyżkę wypracowywaną przez pierwsze trzy kwartały. Jednak wynikom Spółki należy przyjrzeć się nieco bliżej, zwracając uwagę na pewne zdarzenia które zostały opisane powyżej. Zaczniemy od kosztów w układzie rodzajowym:

kliknij, aby powiększyćWidzimy, że najbardziej rosną wynagrodzenia, co moim zdaniem mocno wpłynęło na marżę w Q4’15. Wówczas istotnie były koszty sprzedaży, rosnące być może przez premie dla pracowników sales force. Na wyniki wpływają też opisane zmiany w pozostałej działalności operacyjnej i finansowej (21 mln zł więcej pozostałych kosztów operacyjnych i 11 mln zł mniej pozostałych kosztów finansowych). Bez tych wydarzeń EBIT można szacować na 101 mln zł (+6,7 mln zł), a zysk netto na około 111 mln zł (niemal bez zmian r/r). Tak więc wynik r/r nie jest aż tak słaby jak wyglądało by to nominalnie, jednak należy mieć na uwadze że wyjęte odpisy nie są do końca zdarzeniami jednorazowymi i mogą pojawiać się w przyszłości. Szczególnie biorąc pod uwagę możliwość dalszego ryzykowanego lokowania środków przez Farmacol w produkty typu obligacje czy fundusze inwestycyjne. Pewne niepokojące oznaki przynosi też analiza segmentów – przy większej ilość aptek, większej sprzedaży przypadającą na jedną aptekę, mamy spadek wyniku netto segmentu detalicznego z 12,5 mln zł do 5,2 mln zł. Jeśli miałbym więc podsumować rok 2015 jednoznacznie jako lepszy/gorszy niż poprzedni, to skłaniam się ku opcji uznania wyników za słabsze. Koszty finansowe z roku 2014 są częściowo do odzyskania, co trudniej będzie uczynić w przypadku odpisów na należności z pozostałej działalności operacyjnej. Farmacol więc negatywnie zaskakuje wynikami.

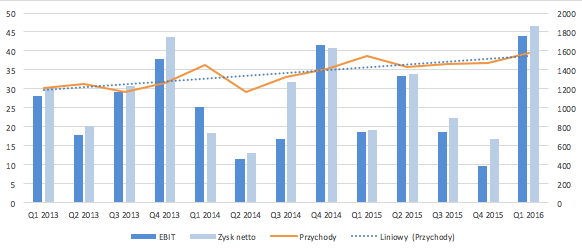

Przejdźmy do kwartału bieżącego. W kwestii wyników, na pierwszy rzut oka wygląda on zupełnie inaczej niż poprzednie. Tym razem im dalej zajdziemy w RZiS, tym większa jest dynamika poprawy r/r. Zaczniemy więc od punktu najsłabszego, czyli przychodów:

kliknij, aby powiększyćRosną one jedynie o 1,8% r/r do 1,58 mld zł. Dalej jest lepiej. Odbija marża, przez co zysk brutto rośnie już o 7% r/r (107 mln zł). Pewien problem pojawia się z kosztami korporacyjnym, które wskutek wzrostu kosztów ogólnego zarządu (zapewne z związku z reorganizacją grupy/premiami) aż o 46%, powodują regres na poziomie zysku ze sprzedaży (-1,1% r/r). Jest on jednak niejako zasłonięty pozostałą działalnością operacyjną, która przynosi 15 mln zł przychodów względem 10 mln zł kosztów rok wcześniej. Tym sposobem EBIT wynosi aż 44 mln zł, co jest wynikiem lepszym o ponad 136% r/r! Ale nie wszystko złoto, co się świeci… W pozostałych przychodach operacyjnych mamy aż 39,8 mln zł jednorazowego zysku ze sprzedaży gruntów. Z drugiej strony mamy prężny wzrost pozostałych kosztów, z czego nawet 15 mln zł możemy uznać za jednorazowe. EBIT powtarzalny bliższy będzie więc 19 mln zł, czyli niewiele więcej niż rok wcześniej. Zysk netto bez zdarzeń jednorazowych możemy szacować na 20 mln zł. W skrócie Farmacol prezentuje wyniki zbliżone ubiegłorocznym, jednak w raportach występuje coraz więcej odpisów, co rusz odkształcających wynik. Pojawi się w końcu moment, w którym wysokie odpisy staną się normą i będą uwzględniane w wycenach inwestorów.

Na koniec warto zajrzeć w segmenty operacyjne z sprawozdania. Sprzedaż detaliczna ma mocną zadyszkę już długo i ten kwartał również nie rozwiązuje problemy. Pomimo wzrostu obrotów, zysk netto r/r spada z 3 mln zł do 0,5 mln zł. Nie bardzo widać jakie działania może podjąć Spółka by wrócić do wzrostów. Silna konkurencja mocno odciska się na wynikach, a nic nie zapowiada końca wojny miedzy głównymi graczami na rynku.

Jeśli chodzi o bilans to w większość nie sprawia on problemu. Po stronie pasywów mamy kapitał własny, minimalną ilość kredytów i zobowiązania handlowe o niewiele niższej wartości niż KW. Nadal Spółka ma wystarczająco własnych środków aby pokryć aktywa trwałe i finansować nimi kapitał obrotowy. Od strony płynności Farmacol wypada bardzo dobrze. Warto jednak przyjrzeć się jednej z pozycji aktywów, czytaj pozostałym aktywom finansowym. W części długoterminowej mamy głównie udzielone pożyczki. Co natomiast mamy w części krótkoterminowej? To bardzo dobre pytanie, na które niestety nie jesteśmy w stanie szczegółowo odpowiedzieć. Problemem jest polityka rachunkowości grupy – lokaty powyżej 3M są traktowane właśnie jako krótkoterminowe pozostałe aktywa i przypisywane do części papierów wartościowych (obligacji) co niestety zaburza nam podgląd – nie wiemy ile Spółka ma ryzykowniejszych obligacji, ile bezpiecznych lokat. A po drodze w sprawozdaniach pojawiają się jeszcze jednostki w funduszu inwestycyjnym (jako aktywo długoterminowe, ale zawsze mogła nastąpić reklasyfikacja!). Szczegółowość raporty mogłaby być zdecydowanie lepsza, wyodrębnienie tych pozycji to raczej nie problem, a Inwestorom ułatwiłoby to szacowanie ryzyka przy zakupie akcji.

Farmacol wyceniany jest na 1 mld zł, czyli mniej niż wynosi wartość księgowa (1,3 mld zł). Jeśli jednak pominiemy wartość firmy i częściowo odpiszemy zapasy i należności, uzyskamy wycenę niemal równą księgowej. Wycena rentą wieczystą wskazuje na oczekiwane 100 mln zł powtarzalnego zysku, co jest niemal zgodne z wynikami za 2015 rok (bez odpisów). Jeśli więc Spółka ograniczy ryzyko działalności (mniejsze odpisy), poprawi nieco marżę i odbuduje wynik segmentu detalicznego, sprosta oczekiwaniom Inwestorów. Wycena Farmacolu jest więc odpowiednia do możliwości – zostawia pole do wzrostów przy rozsądnej poprawie wyników, nie oczekując fajerwerków. To stosowne założenia.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.