Omówienie sprawozdania finansowego GK PCM SA po 3 kw. 2015 r.Działalność grupy kapitałowej jest mocno związana z zachowaniem całego rynku leasingu pojazdów i to owo zachowanie w dużej mierze determinuje wyniki grupy. Nie może to oczywiści e nikogo dziwić, skoro to PCM jest jednym z głównych graczy.

Choć sama działalność spółki wydaje się jednorodna, to prowadzony biznes jest dość skomplikowany. Na początek mamy dwa rodzaje leasingów: operacyjny i finansowy, które mają różne formy prezentacji. W leasingu finansowym uznajemy, że własność przedmiotu leasingu przechodzi na leasingobiorcę i w bilansie mamy niejako czystą formę finansową, czyli spłaty kapitału i rozpoznanie odsetek. W przypadku leasingu operacyjnego własność pozostaje po stronie spółki, wobec czego to spółka amortyzuje przedmiot leasingu, natomiast w wyniku rozpoznaje całe opłaty z najmu, a nie tylko odsetki jak ma się to w przypadku leasingu finansowego, przy czym opłaty leasingowe także mają część odsetkową i kapitałową. Skoro nie wszyscy leasingodawcy decydują się wykupić przedmiot leasingu to spółka zajmuje się także handlem samochodami używanymi. Do tego wszystkiego dochodzi cała otoczka związana z pośrednictwem ubezpieczeniowym i obsługą techniczną, czyli przeglądy, naprawy, wymiana opon.

Wobec powyższego PCM prezentuje swoje sprawozdania w dość oryginalny sposób, choć trzeba przyznać, że taka prezentacja jest dość klarowna. Wśród udostępnianych danych można wyróżnić:

1. marżę odsetkową, czyli wynik z leasingu finansowego i części odsetkowej leasingu operacyjnego ( a także udzielonych pożyczek i naliczonych odsetek karnych za nieterminowe spłaty)

2. marżę na amortyzacji, czyli różnicę pomiędzy częścią kapitałową rat leasingu operacyjnego i naliczoną amortyzacją (jeszcze raz przypomnę, że w leasingu operacyjnym własność pozostaje po stronie spółki

3. marże serwisową, czyli wynik na sprzedaży usług serwisowych, wymiany opon, czy samochodów zastępczych

4. marże na ubezpieczeniach

5. marżę na remarketingu, czyli wynik na sprzedaży samochodów, które nie zostały wykupione przez leasingobiorców

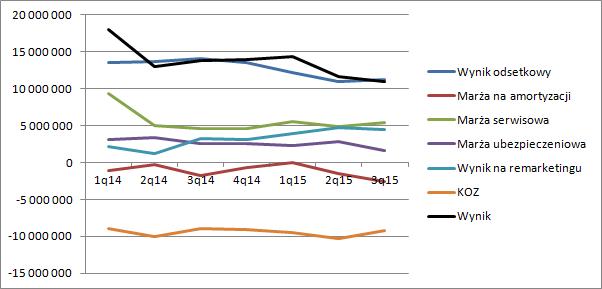

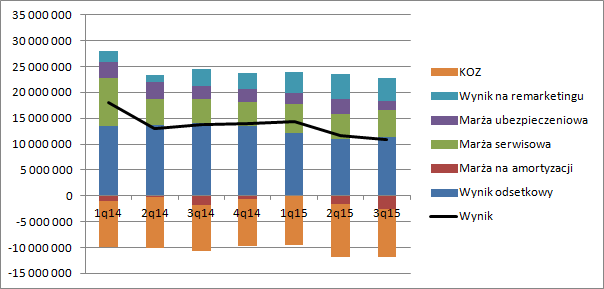

Na poniższych wykresach znajdą Państwo zobrazowanie zachowania w czasie poszczególnych rodzajów marż, kosztów ogólnego zarządu oraz wyniku rozumianego jako suma poszczególnych marż i kosztów zarządu.

kliknij, aby powiększyć

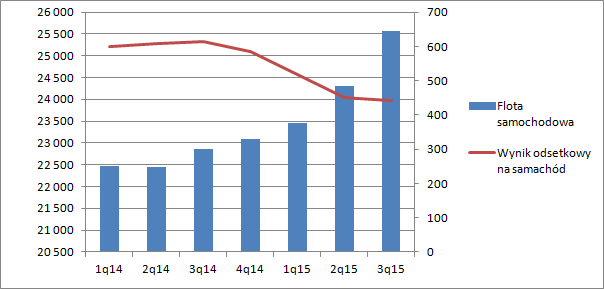

kliknij, aby powiększyćJak widać, cały czas spada wynik odsetkowy, przy czym spadek ten w przeliczeniu na samochód jest znacznie bardziej dynamiczny niżeli wynikałoby to tylko z porównania liczb ponieważ flota pojazdów finansowana przez PCM systematycznie rośnie:

kliknij, aby powiększyćSpółka w informacji prasowej wyjaśnia, że spadek marży finansowej to efekt spadku stóp procentowych na rynku. Na pierwszy rzut oka, stwierdzenie to stoi niejako w sprzeczności ze stwierdzeniem zawartym w sprawozdaniu zarządu do raportu rocznego:

Cytat:W związku z powyższym, zarówno poziom stóp procentowych, jak i tendencje w zakresie ich zmian mają istotny wpływ na przychody Grupy z tytułu odsetek oraz na koszty odsetkowe ponoszone przez Grupę. Wzrost poziomu stóp procentowych, ma, w ocenie Zarządu, neutralny wpływ na marżę finansową Grupy, ponieważ wzrost przychodów odsetkowych Grupy wynikający ze zwiększonego oprocentowania należności leasingowych Grupy (z zastrzeżeniem omówionej powyżej polityki Grupy w zakresie nie korzystania, w określonych sytuacjach, z uprawnienia do podwyższenia oprocentowania należności z umów leasingowych) jest kompensowany wzrostem kosztów odsetkowych Grupy.

Powyższe twierdzenie byłoby prawdziwe, gdyby spółka cały portfel finansowała długiem opartym na zmiennej stopie procentowej, a tak nie jest. PCM udziela Lessingów zarówno ze stałą i zmienną stopą procentową. Na koniec 2014 r. udział w aktywach tych drugich wyniósł 55 proc., co daje kwotę 535 mln zł, przy zobowiązaniach odsetkowych w wysokości 618 mln zł. Umowy o stałym oprocentowaniu spółka finansuje głównie kapitałem własnym. Problem w tym, że jak umowy się kończą to na ich miejsce wchodzą nowe także ze stałym oprocentowaniem, ale niższym! Wobec tego efekt spadku stóp procentowych (przy ich hipotetycznym dalszym stałym poziomie) może być widoczny nawet przez okres równy najdłuższym umowom leasingowym – do 5 lat. To oczywiście efekt odwracalny. Przy wzroście stóp, stare umowy z niższym stałym oprocentowaniem będą zastępowane przez umowy z wyższym oprocentowaniem.

To jednak tylko część prawdy. Zauważmy, że spada marża realizowana na ubezpieczeniach, natomiast choć marża serwisowa jest w przybliżeniu stała co do kwoty, to w przeliczeniu na obsługiwany samochód spada. Można zatem sądzić iż następuje erozja marż na skutek wzrostu konkurencyjności, czy efektu skali – coraz większej siła przetargowa klientów. A takie zjawisko już nie jest odwracalne.

Dość ciekawym i negatywnym zjawiskiem jest wzrost straty realizowanej na różnicy raty kapitałowej i amortyzacji. W tym miejscu trzeba dodać, że spółka dokonuje przeglądu posiadanej floty i zmienia okresy ekonomicznej użyteczności, co potem rzutuje na naliczaną amortyzację. Ujemny wynik może świadczyć o tym, że dokonano rewizji co do wspomnianego wyżej czasu, czyli samochody tracą więcej na wartości niżeli wynikało to z początkowego szacunku. Jednak w pewien sposób przeczy temu co raz wyższy wynik realizowany na sprzedaży wspomnianych samochodów – marża na remarketingu.

W tym miejscu spółka wyjaśnia, że to efekt coraz wyższej sprzedaży detalicznej zamiast hurtowej. Per saldo wynik ten (łącznie na amortyzacji i sprzedaży) jest cały czas dodatni, a do tego kwartału nawet rosnący.

Pomimo wzrostu floty samochodowej w obsłudze leasingowej koszty ogólnego zarządu pozostają pod kontrolą. W ostatnich kwartałach spółka pokazuje powtarzalny wynik (bez pozostałej działalności) w okolicy 11 mln zł, co przy anualizacji da nam 44 mln rocznego zysku brutto (a więc około 36 mln netto). Za ostatnie 12 miesięcy mamy w tej chwili wynik na poziomie 40 mln zł.

Przy takich poziomach zysków spółka może nie wydawać się tania, ale warto zwrócić uwagę na dwa aspekty. Po pierwsze PCM cały czas rośnie i w świetle danych o rejestracji samochodów w Polsce na razie nic nie wskazuje na to, że tempo tego wzrostu mogłoby zmaleć, czy tym bardziej ulec odwróceniu. Według notowań FRA można powiedzieć, że w 2016 r. nie należy się spodziewać wzrostu poziomu stopy procentowej. Rynek spodziewa się raczej obniżki w ciągu najbliższych 6 miesięcy, a potem ewentualnie wzrostu, ale zarówno po stronie bid jak i ask mamy na razie oczekiwanie co do niższego poziomu niż obecnie. To się oczywiście może jeszcze zmienić, ale na razie na czynnik pro-wzrostowy ze strony stopy procentowej chyba nie ma co liczyć.

Przy wycenie należy także pamiętać o tym, że choć wynik spada na skutek spadku stóp, to także powinny spadać oczekiwania inwestorów – niższa stopa wolna od ryzyka przy takiej samej premii za ryzyko daje niższy koszt kapitału własnego. Warto także pamiętać, że spółka obniża Wacc przez wzrost udziału kredytów. Z tego powodu sam spadek wyników czy rentowności nie wpływa wprost na wycenę.

PCM jest dość ciekawą spółką, tym bardziej, że dzieli się dywidendą ze swoimi akcjonariuszami. W najbliższym okresie nie należy się jednak spodziewać fajerwerków w wynikach, przy czym mowa o wyniku powtarzalnym. Za to przy odbudowie gospodarki i wzroście inflacji budowana obecnie baza kliencka może dać spory boost. Zagrożeniem jest oczywiście potencjalne spowolnienie branży Automotive.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.