PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

15 maja 2014 12:13:41

przy kursie: 5,85 zł

Ze strony StockWatcha omówienie raportu tradycyjnie przygotuje Szczepan. Ja ze swojej strony coś Wam pokażę, ale trzeba chwilkę cierpliwości :)

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

15 maja 2014 12:14:18

przy kursie: 5,85 zł

jest news na stronie głównej: Cytat:Trzycyfrowe dynamiki to efekt przeszacowań posiadanych aktywów. Spółka w raporcie przyjęła nowe założenia do wyceny nieruchomości. W rezultacie Grupa w pierwszym kwartale rozpoznała zysk z wyceny nieruchomości w kwocie 444,7 mln zł. Wyższe wyceny były sygnalizowane m.in. przez biuro Knight Frank. www.stockwatch.pl/wiadomosci/p...Identyczny ruch wykonał PHN w najnowszym raporcie. Liczby nie kłamią (...) ale kłamcy liczą

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

15 maja 2014 13:26:45

przy kursie: 5,85 zł

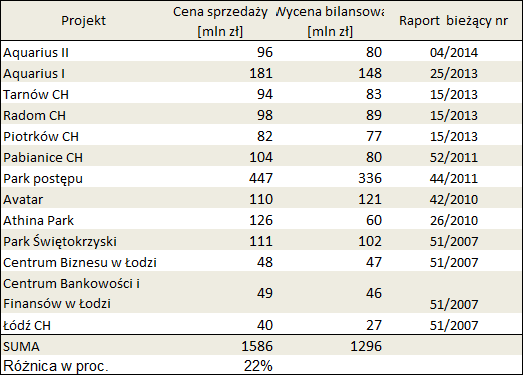

Driverem wyniku w pierwszym kwartale było przeszacowanie nieruchomości. Można było się tego niejako spodziewać skoro zamówiono niezależną wycenę, skoro uwzględniano wynik rewaluacji w ostatnich rekomendacjach czy prognozach wyniku za pierwszy kwartał. Część użytkowników, którzy są na forum dłużej zauważyło pewnie, że takie przeszacowania są przeze mnie najczęściej dyskredytowane w omówieniach spółek deweloperskich, natomiast w przypadku Echo tego nie zrobiłem. Dlaczego? Wspomnę może, że wedle MSR wartość nieruchomości inwestycyjnych, czyli takich z których osiąga się dochód z najmu powinna być wyceniona w wartości godziwej, czyli najlepiej w cenie rynkowej po uwzględnieniu kosztów sprzedaży. Ideałem MSR'owym jest sytuacja kiedy sprzedaż, czyli konwersja projektu na gotówkę zupełnie nie wpływa na wynik okresu. Historia spółki pokazuje, że tak do tej pory nie było. W poniższej tabeli zebrałem transakcje sprzedaży z ostatnich 7 lat:

kliknij, aby powiększyćJak widać średnia cena sprzedaży była o 22 proc. wyższa od wartości bilansowej. Z jednej strony mamy bardzo konserwatywne podejście, które może się podobać i jest chwalebne, ale z drugiej rzeczywistość biznesową. Przykładowo konserwatywna prezentacja wpływa negatywnie na ocenę bardzo ważnego parametru kredytowego, jakim jest LTV. Można wręcz powiedzieć, że przez tak konserwatywne podejście spółka nieco traciła na wiarygodności kredytowej, bo LTV wychodził wyższy niż przy faktycznych wartościach rynkowych. Nie bez znaczenia są także rekomendacje i wycena giełdowa. Zaniżone wyceny powodowały dyskonto w porównaniu do konkurencji przy wycenie porównawczej. Co do cen gruntów Echo też nie można mieć obiekcji. W poniższej tabeli nabytki, w których ujawniono wartość transakcji z ostatnich lat:

kliknij, aby powiększyćJak widać nie są to niskie wartości. Zaglądając do raportu KF okaże się, że działek inwestycyjnych spółka ma całe mnóstwo. Z tego powodu nie bardzo widać powody do podważania wycen bilansowych gruntów, tym bardziej, że Echo zawiązuje regularnie rezerwy. Cytat choćby z obecnego raportu: Cytat:1. Czynniki mające wpływ na wyniki finansowe Grupy Kapitałowej w I kwartale 2014 roku:

....

zawiązanie rezerw na gruntach inwestycyjnych w Poznaniu, Koszalinie, Braszowie i Łodzi

....

Biorąc pod uwagę rzeczywistość rynkową i chęć emisji publicznej obligacji nie można raczej mieć zastrzeżeń do dokonanej rewaluacji. Skoro w cenach transakcyjnych ujawnia się część dochodu z najmu dla dzisiejszych wakatów, to należy ten fakt zaakceptować. Samo sprawozdanie omówi Szczepan.

Edytowany: 15 maja 2014 15:14

|

|

|

|

|

1

Dołączył: 2013-01-17

Wpisów: 105

Wysłane:

15 maja 2014 17:57:21

przy kursie: 5,85 zł

Czy ktoś jest w stanie racjonalnie odpowiedzieć o co tutaj chodzi, bo to już jest czyste kuriozum. Co się musi stać, żeby kurs poszedł na północ? Może jakby wykazali 400 milionów straty i przepływy pieniężne -355 milionów, to może wtedy by wzrosło chociaż o 3%?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

15 maja 2014 18:40:35

przy kursie: 5,85 zł

Możliwym i bardzo prawdopodobnym powodem jest zbiorowa, wręcz histeryczna obawa o rynek nieruchomości w Warszawie i nie tylko. To czuć z wydawanych rekomendacji. Wyceny są cały czas kupuj, ale zostają obniżone, bo spadną czynsze, bo wzrosną yieldy itd. itp. Krótko mówiąc rynek obawia się nawisu podaży, który jest i będzie w budowie, przeinwestowania i problemów. Czy to słuszna obawa to zupełnie inna sprawa.

Edytowany: 15 maja 2014 18:44

|

|

0

Dołączył: 2008-08-31

Wpisów: 389

Wysłane:

16 maja 2014 00:06:45

przy kursie: 5,85 zł

Takie mam przeczucie (ale to tylko przeczucie, a nie opinia oparta na konkretnych faktach), że być może w trochę większym stopniu niż do tej pory będą firmy duże lokowały się poza stolicą.

Na początku (lata 90-te) była tylko Warszawa i długo nic.

A teraz wiele firm wybiera inne miejsce, czasem na centralę, ale często też jest to dodatkowa lokalizacja na usługi.

Sam pracuję w banku, który ma centralę w W-wie i na początku miał wszystko w W-wie.

A teraz mamy np. połowę departamentów IT w Łodzi, operacje w Olsztynie, usługi inne w Katowicach.

To jest już pewnie 1-2 tysięcy pracowników, może już z 30% poza W-wą.

Takie luźne przemyślenia ;-)

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

16 maja 2014 00:29:29

przy kursie: 5,85 zł

To się Robertus nazywa BPO, czyli business process outsourcing. Dzięki temu procesowi rozwijają się miasta regionalne. I też nie jest to żadnym zaskoczeniem i w sumie nie zmienia pozycji stolicy, bo popyt w Warszawie jest rosnący. Nie stabilny, czy malejący, ale właśnie rosnący. Tyle, że podaż powierzchni jest wyższa niż w poprzednich latach, a jej szczyt przypadnie prawdopodobnie na ten rok. Owszem coraz ciężej będzie wynająć cały obiekt jednemu najemcy. Z pewnością do tego nie dojdzie w Q22, ale to nie zmieni faktu, że centrum komunikacyjnym Polski jest i pozostanie Warszawa. Także najbardziej prestiżowym. BTW. Na stronie korporacyjnej echo jest raport ze stanu procesu deweloperskiego drugiego etapu A4 Biznes Park oraz Galerii Sudeckiej. Jest tam także króciutkie info o wynikach. echo.stockwatch.pl/category/ak...

Edytowany: 16 maja 2014 00:32

|

|

0

Dołączył: 2008-08-31

Wpisów: 389

Wysłane:

16 maja 2014 01:06:38

przy kursie: 5,85 zł

Ok, w sumie to nie powinno mnie to dziwić, że jest w stolicy popyt rosnący, wciąż jesteśmy krajem na dorobku i sporo jeszcze mamy rozwoju przed sobą.

Ale piszesz, że wzrost podaż jest większy niż wzrost popytu? Nie pozostaje nic innego niż liczyć na większe PKB w PL, które pociągnie za sobą wzrost liczby firm itp.

Robert

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

16 maja 2014 02:01:25

przy kursie: 5,85 zł

anty_teresa napisał(a):To się Robertus nazywa BPO, czyli business process outsourcing. To, co jest teraz tak. Ale to, co Robertus pisze, że może będzie w przyszłości - już nie. Jeśli nie jedziesz na wschód, to z Wa-wy jest wszędzie daleko. I jest w PL parę lokalizacji, które mogą przechwycić firmy (w sensie ich centrale). Nadaje się Wrocław. Konurbacja górnośląska też ma potencjał, bo tam jest przemysł i nauka. Kandydatami są Poznań i - jak wybudują wschodnią obwodnicę, czyli kawałek A1 - również Łódź. To wszystko melodia ciągle dosyć dalekiej przyszłości, ale czasem sprawy toczą się szybciej, niż się tego spodziewamy. To by nas upodabniało do DE, gdzie nie jest tak, że wszystkie firmy są w Berlinie. I nie jest to kwestia NRD-owskich zaszłości, bo Bonn też nie jest jakimś centrum korporacyjnego wszechświata. Pewnie, że jest tam parę dużych metropolii, które przyciągają biznes, ale w zasadzie mnóstwo firm rozlokowanych jest po całym kraju w mniejszych miastach. Moim zdaniem Robertus ma rację - ewoluujemy w stronę decentralizacji biznesu od Warszawy. Na razie do etapu pośredniego, czyli wykreowania kilku dużych, ale równych ośrodków. Potem być może przejdziemy do etapu następnego, czyli do mniejszych ośrodków, ale to pewnie za następne 30 lat.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

16 maja 2014 08:20:23

przy kursie: 5,85 zł

Zakulisowa przepychanka na akcjach Echo – analiza techniczna w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/z...Liczby nie kłamią (...) ale kłamcy liczą

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

19 maja 2014 14:59:33

przy kursie: 5,92 zł

Tak w kwestii dyskusji o warszawie i potencjalnych inwestycjach: Cytat:Wzrost rynku powierzchni biurowych w miastach regionalnych Polski w ostatnich latach był powodowany głównie dynamicznym rozwojem najemców z sektora nowoczesnych usług dla biznesu. - To trend który nas bardzo cieszy. W ostatnim roku 90 proc. wszystkich umów najmu jakie podpisaliśmy w regionach, to umowy zawarte z firmami z tego sektora - mówi prezes zarządu Skanska Property Poland.

Katarzyna Zawodna nie obawia się, że spółki z branży BPO wycofają się z Polski równie szybko jak pojawiły się nad Wisłą. - Widzimy, że firmy te patrzą długoterminowo na Polskę. Następuje specjalizacja ich rozwoju. Nasz kraj jest dla nich bardzo atrakcyjny z powodu dobrze wykształconej siły roboczej, licznych i dużych ośrodków akademickich, świetnej znajomości języków obcych, stabilnej sytuacji gospodarczej, a także z powodu bliskości kulturowej i legislacyjnej. To wszystko czynniki naszego sukcesu - wylicza Katarzyna Zawodna. www.propertynews.pl/biura/bran...Wszyscy są jak widać świadomi tego co się dzieje, czyli "ucieczki" BPO do regionów. Natomiast za Warszawą nadal jest parę czynników, które skłaniają do dalszej inwestycji: Cytat:Wiesław Likus, inwestor działający na rynku hotelowym, biurowym i handlowym, tłumaczy, że Warszawa jest najmniejsza wśród europejskich stolic, biorąc pod uwagę liczbę mieszkańców względem liczby mieszkańców kraju. - W przypadku Warszawy jest to tylko 5 proc. populacji Polski. Perspektywa dla Warszawy jest więc taka, że w ciągu 20 lat liczba jej mieszkańców musi się podwoić - mówi. To perspektywa także dla rozwoju kolejnych projektów nieruchomościowych.

Waldemar Lesiak, wiceprezes zarządu Echo Investment zauważa, że pozycja Polski w regionie nie wzięła się znikąd. - To rezultat 20-letniej pracy i ogromnej liczby inwestycji. Dużą przewagą Polski jest też bardzo mocny rynek regionalny - przekonuje. www.propertynews.pl/centra-han...A jeśli zaś chodzi o rynek biurowy w warszawie to sprawa była poruszana na kongresie gospodarczym w Katowicach. Były tam panele na temat rynku nieruchomości: Cytat:Obecnie stołeczny rynek wchłania 550-600 tys. mkw. nowej powierzchni biurowej rocznie. Mniej więcej tyle ile jest aktualnie budowane w Warszawie.

Katarzyna Zawodna, prezes zarządu Skanska Property Poland uważa, że o popyt na nowo powstające biura nie należy się bać, bo rynek na pewno je wchłonie. Jej zdaniem firmy rozwijające swoją działalność w naszym kraju oczekują powierzchni dostępnej od zaraz, by mogły dalej bezpiecznie planować swoją ekspansję w naszym kraju.

- Duża podaż nowej powierzchni wpłynie jednak na czas w jakim budynek jest komercjalizowany oraz spadek stawek czynszów - zauważa Hubert Manturzyk z polskiego oddziału Aareal Banku. Szczególnie dotyczy to powstających właśnie wieżowców, w przypadku których 6-12 miesięcy na komercjalizację może okazać się niewystarczającym okresem.

- Projekt wysokościowy to duże wyzwanie dla deweloperów, choćby z tego powodu, że nie można go realizować etapami. Takiej inwestycji towarzyszą niełatwe rozmowy dotyczące komercjalizacji, bo nie zamierzamy tanio wynajmować powierzchni - tłumaczy Waldemar Lesiak ze spółki Echo Investment SA, inwestor wieżowca Q22 w Warszawie. Dodaje, że dla najemców oprócz tak oczywistych czynników jak lokalizacja czy cena powierzchni biurowej, liczą się coraz bardziej innowacyjne technologie zastosowane przy budowie.

Na wzroście wysokiej jakości powierzchni biurowej na pewno ucierpią właściciele starszych budynków. Jednak starzejące się nieruchomości to z kolei segment z wielkim potencjałem dla inwestycji polegających na przebudowie i modernizacji.

www.propertynews.pl/biura/eec-...

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

20 maja 2014 20:17:33

przy kursie: 5,89 zł

Jest najnowszy raport KPMG Real Estate Invest Survey – An outlook for 2014 Cytat:W badaniu poproszono respondentów o wskazanie czterech krajów, które obecnie oferują najlepsze możliwości inwestycyjne na rynku nieruchomości. Wśród czterech najważniejszych rynków Polskę wskazało 13 proc. inwestorów. echo.stockwatch.pl/raporty-bra...Liczby nie kłamią (...) ale kłamcy liczą

|

|

0

Dołączył: 2013-08-07

Wpisów: 61

Wysłane:

22 maja 2014 10:26:59

przy kursie: 5,93 zł

Interesująco wyglądają ruchy w akcjonariacie Rovese. We wtorek i wczoraj poza sesja poszło bardzo dużo akcji (3 transakcje) po 1,00 zł przy cenie na rynku około 1,26 zł.

Na Echo wczoraj poszły pakiety na sesji (po 5,91) i wykręcili obrót prawie 6 mln. Dzisiaj kolejne 150k jak na razie po 5,92.

Co do Rovese jestem pewny, że w ciągu kilku dni będzie info o przetasowaniu - wtedy będzie można w jakimś stopniu przełożyć to do sytuacji Echo, głownie odnośnie pana MS.

U nas ciężko się spodziewać informacji o akcjonariacie...ale widać, że rozciągają w czasie te "duże zlecenia" na sesji poniżej 6,00 zł. Wolałbym aby sprawy wymiany były załatwione dość szybko.... jednak aktualna cena "IM" pasuje (...co wpadnie dodatkowo to tym lepiej - CHYBA).

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

26 maja 2014 11:20:30

przy kursie: 5,98 zł

Starwood kupuje od Ghelamco w jednej transakcji ponad 73 tys. mkw. powierzchni biurowej zlokalizowanej w trzech projektach. Cena nie jest jeszcze znana, ale transakcja potwierdza tylko wcześniej opisywane zjawisko zwiększania się płynności rynku: Cytat:Starwood Capital Group to amerykańska firma private equity. Założona w 1991 roku do tej pory przeprowadziła ponad 500 transakcji o łącznej wartości 44 mld dolarów. Jedną z jej byłych spółek jest m.in. Starwood Hotels & Hospitals, obecna od lat na polskim rynku. www.propertynews.pl/biura/nl,2...

|

|

0

Dołączył: 2009-07-28

Wpisów: 31

Wysłane:

26 maja 2014 13:11:45

przy kursie: 5,98 zł

RMAT-79 napisał(a):Interesująco wyglądają ruchy w akcjonariacie Rovese. We wtorek i wczoraj poza sesja poszło bardzo dużo akcji (3 transakcje) po 1,00 zł przy cenie na rynku około 1,26 zł.

Na Echo wczoraj poszły pakiety na sesji (po 5,91) i wykręcili obrót prawie 6 mln. Dzisiaj kolejne 150k jak na razie po 5,92.

Co do Rovese jestem pewny, że w ciągu kilku dni będzie info o przetasowaniu - wtedy będzie można w jakimś stopniu przełożyć to do sytuacji Echo, głownie odnośnie pana MS.

U nas ciężko się spodziewać informacji o akcjonariacie...ale widać, że rozciągają w czasie te "duże zlecenia" na sesji poniżej 6,00 zł. Wolałbym aby sprawy wymiany były załatwione dość szybko.... jednak aktualna cena "IM" pasuje (...co wpadnie dodatkowo to tym lepiej - CHYBA).

\ Kolejny dzień z dużymi transakcjami w przedziale 5,8-6,1 zł. Spółka w najlepszej kondycji od lat, dodatkowo same dobre rekomendacje, a kurs trzymany na uwięzi. Moim zdaniem to przetasowanie będzie na Echo, tylko po co? Po co coś zmieniać w dobrze prosperującej spółce?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

26 maja 2014 19:22:42

przy kursie: 5,98 zł

Jest nowa prezentacja, więc króciutko ją omówię. Slajd nr 5: Z wynikami większość inwestorów zdążyła się już zapoznać. Z pobieżnej lektury raportu wiadomo, że istotny wpływ na ostateczny kształt wyniku netto miały przeszacowania portfela nieruchomości. Za 128 mln zł zysku odpowiada obniżenie stóp kapitalizacji – yield. Do tej pory grupa używała wyższych niż rynkowe. Kolejne 57,7 mln zł pochodzi z uwzględnienia w wycenie wakatów. Dotychczas spółka wykazywała wartość danej nieruchomości na podstawie faktycznych, rzeczywistych wpływów, a teraz do pewnego stopnia uwzględnia potencjał wzrostu wynikający z możliwości wynajęcia wolnych powierzchni. Około 50 mln zł pochodzi z uwzględnienia standów (stoisk w przejściach). Największy wzrost wykazano w pozycji Inne. To właśnie tam mieszczą się efekty zmiany wyceny DCF na rentę wieczystą trzech oddanych projektów – Galeria Amber w Kaliszu, I etap Park Rozwoju, I etap A4 Biznes Park, a także indeksacja czynszów. Przypomnę, że umowy najmu mają wplecione w treść obligo zwiększenia czynszu o inflację. Slajd nr 6: Najważniejszy, moim zdaniem, jest pierwszy wykres. Pomimo wzrostu zadłużenia odsetkowego, spadł wskaźnik dług netto/aktywa, co jak wskazuje slajd obok, jest wynikiem wzrostu aktywów jaki samej gotówki, która zmniejsza licznik ułamka. Z trzeciego wykresu (dolny lewy narożnik) wynika, że spółka jest zdolna w tej chwili spłacić zadłużenie przypadające na ten i kolejny rok. Slajd nr 7: Spółka stale rośnie, zwiększa wartość aktywów netto (NAV) na akcję. Średnioroczne tempo wzrostu to 17,3 proc. Drugi wykres pokazuje, że kurs akcji z mniejszym lub większym opóźnieniem dąży do wartości NAV. Odchylenia występują w jedną i drugą stronę, ale długoterminowy kierunek kursu akcji i wartości są zgodne. Slajd nr 9: Transakcje na rynku nieruchomości komercyjnych. Ceny na poziomie 5 tys. EUR za mkw. widzieliśmy już w poprzedniej prezentacji. Zwiększająca się płynność, choćby przez wzrost liczby transakcji nie powinna być niespodzianką. Nowością jest ocena atrakcyjności rynku. Akurat tego raportu EY nie znajdziemy na stronie Raportów branżowych, ale bardzo podobne wnioski można wyciągnąć z opracowania przygotowanego przez KPMG: echo.stockwatch.pl/raporty-bra...Slajd nr 11: Tutaj istotny jest wykres obrazujący wycenę księgową z końca roku, pierwszego kwartału oraz raportu Knight Frank. Jak widać, pewien potencjał do wykazywania zysków na sprzedaży nieruchomości w spółce pozostał. Slajd nr 15: Spółka planuje w drugiej połowie roku wprowadzić do realizacji dwa projekty w Warszawie, jeden w Łodzi, a także kolejny etap A4 Biznes Park. Slajd nr 19: Sytuacja na rynku mieszkaniowym. Mieszkania sprzedają się na poziomie rekordowego roku 2007. Jednocześnie cały czas liczba mieszkań wprowadzanych do oferty jest mniejsza niż liczba sprzedawanych, co przekłada się na kurczenie oferty. Na tempo wzrostu cen jak w szczycie boomu nie ma co jednak liczyć, ponieważ oferta pozostaje nadal znacząco większa niż w roku 2007. Slajd nr 23: Drugie półrocze 2014 roku oraz 2015 i 2016 będą okresem zbierania owoców z rynku mieszkaniowego. Spółka w tym roku odda cztery projekty i rozliczy z nich wynik, w porównaniu do dwóch w zeszłym roku. Jednak należy podkreślić, że powierzchnia do oddania będzie aż o trzy razy większa. Przyszły rok, a także 2016 r. będą również okresami, kiedy Echo odda rekordowe ilości projektów biurowych.

Edytowany: 26 maja 2014 19:23

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

27 maja 2014 12:06:58

przy kursie: 6,00 zł

Pojawiła się informacja o nowym najemcy w Galerii Sudeckiej: Cytat:Budowa Galerii Sudeckiej przebiega zgodnie z harmonogramem. Wykonawcą stanu surowego jest Eiffage Polska Budownictwo SA. Aktualnie na placu budowy trwają prace związane z końcową fazą realizacji stropu nad parkingiem oraz kondygnacją +1. Więcej tutaj: echo.stockwatch.pl/aktualnosci...

kliknij, aby powiększyćLiczby nie kłamią (...) ale kłamcy liczą

Edytowany: 27 maja 2014 12:08

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

4 czerwca 2014 08:57:18

przy kursie: 6,36 zł

Prezes na czacie wspominał, że w Q22 będzie zamontowana wyjątkowa winda - teraz już wiemy, kto jest jej producentem. nowawarszawa.pl/innowacyjny-sy...Liczby nie kłamią (...) ale kłamcy liczą

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

|

|