Omówienie wyników za 4-ty kwartał 2014r. dla GK FasingPo poprzednim, szczegółowym tekście Szczepana oraz wziąwszy pod uwagę, że raport jest wprawdzie kwartalny, ale jednak zamyka rok, proponuję nieco inne spojrzenie na dokonania Grupy. Ujęcie syntetyczne i bardzo długoterminowe. Myślę, że ten obraz jest równie ciekawy, jak krótkookresowe wyniki.

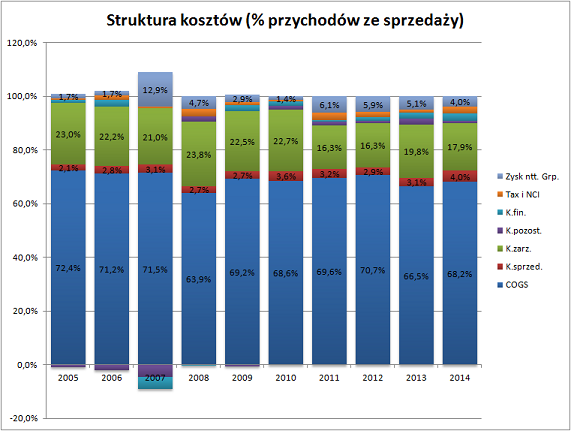

Poniższy wykres prezentuje strukturę poszczególnych kosztów w odniesieniu do kwoty przychodów ze sprzedaży. Innymi słowy widać tu, gdzie firma zużywa pieniądze, które otrzymuje od klientów. I ile z tego zostaje w postaci zysku dla akcjonariuszy Grupy. Horyzont jest długoterminowy, bo dziesięcioletni.

kliknij, aby powiększyć(*) COGS – cost of goods sold – koszty sprzedanych produktów i usług oraz towarów i materiałów

(**) wartości większe od 100% wynikają z dodatnich odczytów w liniach kosztów pozostałych oraz finansowych (czyli miały one dodatni, a nie ujemny wpływ na wynik)

Jak widać mamy tu dwa główne

drivery kosztów: COGS (angielskie określenie jest bardziej ‘wdzięczne’ i uniwersalne, niż nasze odpowiedniki) oraz koszty zarządu.

W obu przypadkach mamy do czynienia z długoterminowymi działaniami opt

W obu przypadkach mamy do czynienia z długoterminowymi działaniami optymalizacyjnymi, co oznacza, że Zarząd zdaje sobie sprawę z wagi problemu.

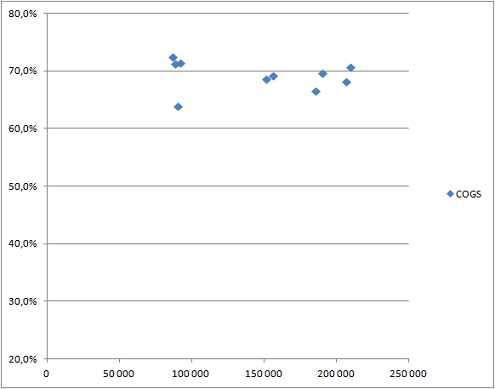

Patrząc, jak sytuacja zmieniała się od 2005 roku, widzimy delikatną, nieco skokową poprawę kosztów sprzedanej produkcji oraz towarów. Dawniej było to ponad 71% wartości sprzedaży, potem niespełna 70%, obecnie to wysokie odczyty 60+. Co ciekawe, obserwowany proces poprawy jest niezależny od poziomu przychodów. Ta informacja może być przydatna przy prognozowaniu opartym na poziomie przychodów.

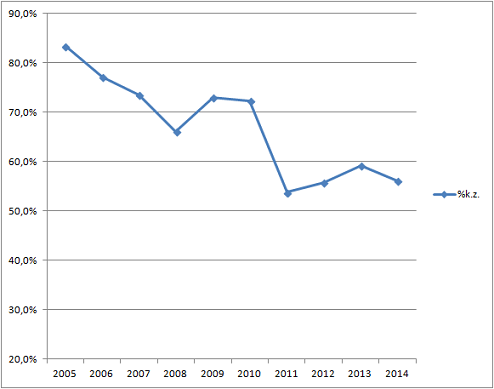

kliknij, aby powiększyćRównież w zakresie drugiej kategorii kosztów – ogólnego zarządu – widzimy wzrost produktywności. Organizacja zużywa nie tylko mniej tego, co wpłynęło w postaci przychodów, ale również mniej tego, co pozostało, jako masa zysku brutto na sprzedaży. To daje większy margines swobody dla pozostałych funkcji przedsiębiorstwa.

kliknij, aby powiększyćI niestety funkcje te z tego marginesu korzystają. Sprawa jest nieco bardziej skomplikowana, bo nie wszystkie miejsca powstawania kosztów łatwo nazwać funkcjami. Ale po kolei.

Długookresowo rośnie koszt dotarcia do klienta. Koszty sprzedaży mozolnie rosną w odniesieniu do generowanych przychodów. Miniony rok był pod tym względem szczególnie niekorzystny. 4% to najwyższy odczyt w omawianym horyzoncie czasu, ale również największy przyrost w stosunku do okresu poprzedniego.

Jak widać skuteczny tzw.

cost killing to bardzo trudne zadanie. Tutaj, mimo widocznych wysiłków Zarządu, od czterech lat praktycznie mamy brak znaczących efektów na poziomie rentowności zysku ze sprzedaży. Górny poziom zielonego słupka pozostaje na tej samej wysokości.

Wszelakie koszty mają to do siebie, że „uciekają” z obszarów objętych optymalizacją do miejsc, które chwilowo nie znajdują się w centrum uwagi. Tutaj widać to, jak na dłoni.

Kolejne źródło problemów to mieszanka obciążeń poniżej poziomu zysku ze sprzedaży. A zatem rozpatrywane jako jedna pula koszty pozostałe, finansowe, opodatkowanie oraz udziałowcy mniejszościowi. Ten obszar wydaje się być zupełnie poza uwagą. Mogę sobie nawet dopowiedzieć przyczynę takiego stanu rzeczy. Każdy z tych kosztów sam w sobie sprawia wrażenie niedużego i nieznaczącego. W każdym razie wydaje się, że korzyści z zajmowania się nim nie przewyższą poświęconych zasobów. Ponadto optymalizacja, bądź wręcz sterownie poszczególnymi obszarami może być trudne: udział akcjonariatu mniejszościowego w zyskach, opodatkowanie. Koszty finansowe zależą od długoterminowych sald zadłużenia, a pozostałe koszty operacyjne kamuflują się jako

one-off’y, bądź nieodzowne efekty uboczne skądinąd słusznych działań reorganizacyjnych, czyszczenia bilansu itp.

Tutaj jednak, jako pula, zżerają rentowność netto! Co gorsza – siada również zysk nominalny.

Tak więc, z perspektywy długoterminowej widać, że firma potrzebuje rewizji podejścia do kwestii generowanych kosztów. Działania nakierowane na obszary, gdzie powstają koszty najbardziej znaczące i gdzie można najwięcej ugrać, są jak najbardziej słuszne. Problem w tym, że obecne podejście jest zbyt skoncentrowane. Powoduje to, że system kontroli kosztów jest nieszczelny.

Problem nie był palący, gdy rosła sprzedaż. Można było bowiem liczyć, że spadek rentowności zostanie zrekompensowany wzrostem obrotów. Firma zależy jednak w ok. 1/3 od górnictwa, które przeżywa teraz ciężki czas.

Moim zdaniem Grupie potrzeba zdecydowanej reakcji Zarządu. Trzeba tu postawić na intensyfikację przychodów lub uszczelnienie kontroli kosztów. A najlepiej na obie kwestie jednocześnie. W przeciwnym razie za jakiś czas zaczną się problemy z generowaniem wyniku.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajKod:Mod: dodano link do wycen automatycznych.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.