Niby w tym tekście:

obligacje.pl/front/news/viewNe...jest wszystko ok.

Niby, bo z tego co ja rozumiem to emitentem jest

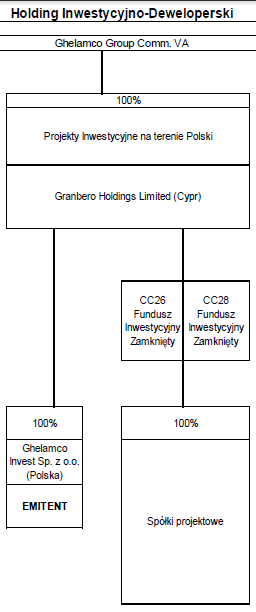

Ghelamco Invest sp zo.o. należący do grupy Ghelamco Group Comm VA.

Ghelamco Group Comm VA składa się między innymi z:

-

Granbero Holdings Limited - cypr - gwarant

-Ghelamco Invest sp.zo.o. - emitent

-CC26 Fundusz Inwestycyjny Zamknięty, którego spółka zależna to:

--Ghelamco Poland sp. zo.o. Services S.K.A

i z prospektu wynika, że

to jedyna spółka, której nazwa zwiera czynnik Ghelamco PolnadDane finansowe i wskaźniki według artykułu dotyczą Ghelamco Poland... Emitentem jest Ghelamco invest, a gwarantem emisji Granbero Holdings Limited...

Dane finansowe emitenta po 1 półroczu 2014r. to:

Aktywa razem: 481 mln zł.

Kapitał własny 38 mln zł.

Emitent tak naprawdę jest wehikułem inwestycyjnym buforem do przekazywania finansowania innym podmiotom z grupy. Jego aktywa w większości to

Zasadnicza część aktywów Emitenta składa się z wierzytelności wobec Spółek Projektowych i innych

podmiotów z Grupy Gwaranta, w szczególności z tytułu pożyczek udzielonych Spółkom Projektowym

oraz z tytułu obligacji Spółek Projektowych objętych przez Emitenta

Dwa cytaty z prospektu

Ryzyko trudności dochodzenia roszczeń wobec Emitenta

Cytat:Emitent jako spółka specjalnego przeznaczenia zasadniczo nie posiada majątku innego niż

wierzytelności wobec Spółek Projektowych i innych podmiotów z Grupy Gwaranta. W przypadku,

gdy Emitent nie będzie wykonywać terminowo zobowiązań z Obligacji, wierzyciele będą mieli

ograniczone możliwości prowadzenia egzekucji przeciwko Emitentowi. Egzekucja taka będzie

mogła zasadniczo obejmować środki pieniężne posiadane przez Emitenta oraz posiadane przez

niego wierzytelności wobec Spółek Projektowych i innych podmiotów z Grupy Gwaranta.

Wierzytelności te mogą być w gorszej kolejności zaspokojenia w stosunku do innych

zabezpieczonych zobowiązań tych podmiotów, w szczególności w stosunku do zobowiązań z tytułu

kredytów bankowych zaciąganych przez Spółki Projektowe. W rezultacie, egzekucja prowadzona

przez posiadaczy Obligacji może okazać się utrudniona lub nieskuteczna.

Ryzyko trudności w dochodzeniu roszczeń wobec Gwaranta

Cytat:Gwarant, udzielający Poręczenia służącego jako zabezpieczenie emisji Obligacji, jest spółką prawa

cypryjskiego, w związku z czym może nastąpić konieczność zastosowania prawa cypryjskiego oraz

jurysdykcji sądów na Cyprze. Ewentualne dochodzenie od Gwaranta roszczeń z tytułu Poręczenia,

prowadzenie postępowania sądowego przeciwko Gwarantowi lub prowadzenie przeciwko

Gwarantowi egzekucji może być utrudnione i wiązać się z dodatkowymi kosztami.

O tym co zwie się Ghelmaco Polnad nie widziałem :)

kliknij, aby powiększyćW obligacjach napisano więc nie o emitencie papierów. Nazwa też nie pasuje za bardzo do gwaranta...