Omówienie sprawozdania finansowego Uboat Line SA po 3 kwartale 2014r.Tym razem omówienie Uboat’a będzie nieco bardziej przechylone w stronę wypłacalności ze względu na emocje towarzyszące inwestorom którzy objęli obligacje spółki. Z tego powodu skupię się na sprawozdaniu jednostkowym, bo to jednostka dominująca będzie płacić długi i z jej majątku w razie problemów będą się zaspakajać obligatariusze.

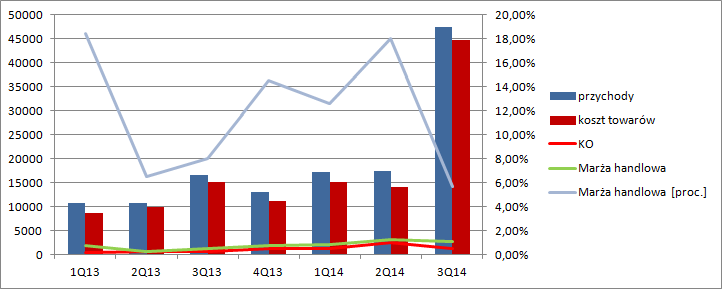

Przychody Uboat Line (dalej Uboat lub UL) w III kwartale bardzo mocno poszły w górę, prawie się potroiły w stosunku do odpowiadającego kwartału roku poprzedniego, podobnie w stosunku do poprzedniego kwartału. Wzrost skali działalności jest bardzo zaskakujący. O ile UL rósł bardzo szybko w latach poprzednich to dynamika może robić wrażenie. Niestety w wynikach widać efekt skali. Prawdopodobnie Uboat aby uzyskać taki wzrost musiał obniżyć ceny, co przełożyło się na spadek marży brutto na sprzedaży. Raportowana w III kwartale wyniosła zaledwie 5,7 proc w porównaniu do 18 notowanych w poprzednim kwartale, czy 8 proc. przed rokiem. Wysoka marża poprzedniego kwartału wynika z braku zaksięgowania faktur zakupowych. Trzeba pochwalić, że przeciwnie do lat ubiegłych Uboat zawiązał na nie rezerwy. Marża brutto skacze, ale wynik na sprzedaży i operacyjny powinien być porównywalny

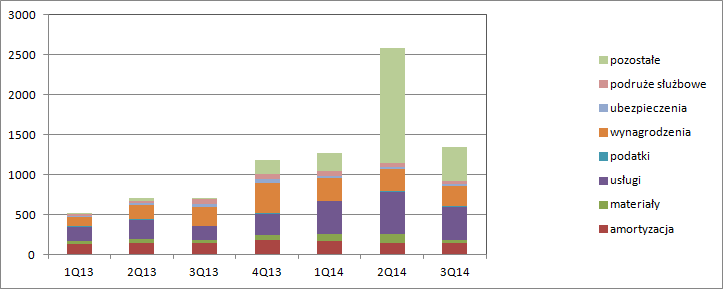

kliknij, aby powiększyćWidać to dokładnie na rachunku rodzajowym. W poprzednim kwartale inne koszty operacyjne zawierały właśnie rezerwę na faktury kosztowe obecnego kwartału. W tym kwartale podobnie. Zastanawiające jest, że nie widać w wyniku za III kwartały rozwiązania (zmniejszenia kosztów), ale ich dalszy wzrost, co być może związane jest ze wzrostem skali działalności. Cieszy spadek kosztów usług obcych.

kliknij, aby powiększyćFinalnie UL odnotował 1,3 mln zysku ze sprzedaży, co jest wartością najwyższą od 1 kw. 2013 r. Bardzo podobnie wygląda zysk operacyjny: 1,2 mln zł w porównaniu do 851 tys. w poprzednim kwartale i 637 uzyskanych w roku ubiegłym. Po zapłacie odsetek w kwocie 300 tys. zysk brutto wyniósł milion złotych, a na czysto spółka zarobiła 700 tys. Uboat Line niewątpliwie rośnie, choć wzrost ten jest okupiony spadkiem marż. Roczny zysk netto wynosi 1,6 mln, wobec czego spłata długu netto z nadwyżki finansowej(ZN plus amortyzacja) potrwałaby 6 lat, a spółka tyle czasu nie ma, bo długi zapadają wcześniej. Z wyniku generowanego na działalności operacyjnej obligacje będzie spłacić ciężko, natomiast wskaźniki finansowe uprawniają do szukania refinansowania obligacji.

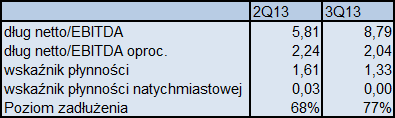

kliknij, aby powiększyćByć może nie u drobnych inwestorów, którzy stracili zaufanie do spółki, ale nie wykluczone, że kolejną serię obejmie jakaś instytucja. Dług netto/EBITDA jest na poziomie uważanym za bezpieczny. Wskaźnik na poziomie 2 oznacza, że przy obecnym poziomie biznesu bez uszczuplania kapitału obrotowego UL byłby w stanie spłacić obligacje i inne zobowiązania odsetkowe w ciągu 2,5 roku. Przy czym mowa tutaj o danych ze sprawozdań, bo z ostatnich komunikatów kwota długu oprocentowanego wynosi 13,15 mln zł, w porównaniu do estymacji ze sprawozdań – (obligacje plus leasingi)9,5 mln., natomiast dług netto/EBITDA 2,81.

Poziom zadłużenia spółki wzrósł względem poprzedniego kwartału, ale wzrost ten jest dość iluzoryczny ze względu na brak zaprezentowania w sprawozdaniu podwyższenia kapitału. Spółka środki wpłacone potraktowała (i słusznie) jako zobowiązanie do momentu rejestracji podwyższenia przez sąd, które jak wiemy nastąpiło w październiku. Wbrew insynuacjom spółka gotówkę miała już w III kwartale. Jeśli uwzględnić emisję, to pomimo wzrostu skali biznesu wskaźnik ogólnego zadłużenia pozostaje na poziomie 67 proc., czyli powszechni (choć moim zdaniem nie do końca słusznie, bo każda spółka jest inna) uznawanym za granicę bezpieczeństwa.

Brak refinansowania obligacji nie oznacza automatycznie kłopotów ze spłatą. Proszę zauważyć, że spółka posiada nadwyżkę w kapitale obrotowym – wskaźnik płynności I stopnia wynosi 1,33. Choć spółka popełniła błąd prezentacyjny (bałagan!!!) – obligacje serii C są już krótkoterminowe – to kwota jest tożsama z podwyższeniem kapitału, a więc poziom się zgadza.

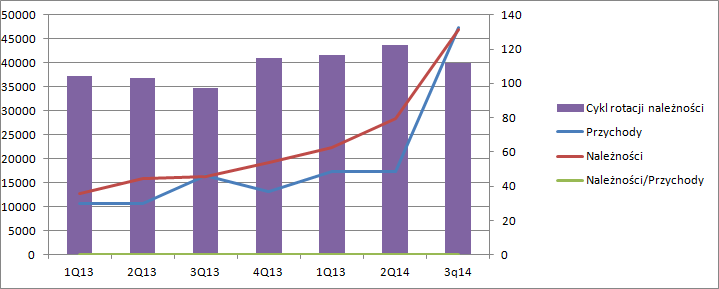

Jeśli weźmiemy pod uwagę, że na koniec III kwartału było 39,5 mln należności nieprzeterminowanych, natomiast zobowiązania krótkoterminowe wyniosły 35 mln, to mamy pełne pokrycie. W tym kwartale cykl rotacji należności się znacząco skrócił -10 dni, co może wskazywać na poprawę ściągalności

kliknij, aby powiększyćSytuacja spółki pod względem wypłacalności wygląda lepiej niż w poprzednim kwartale. Jak wynika z odpowiedzi na pytania zadane przez akcjonariuszy na walnym poziom należności zgłoszonych do przedterminowego wykupu nie jest duży –ca 2 mln zł, przy założeniu 10 proc. wniosków z wadami prawnymi pozwala myśleć o spłacie tych wierzytelności z bieżącej działalności.

Sytuacja spółki wcale nie wygląda źle. Uboat wydaje się zarabiać na prowadzonej działalności i być w stanie uzyskać środki na spłatę obligacji z obniżenia kapitału obrotowego. Mówimy oczywiście o sytuacji, kiedy dane przedstawione w odpowiedziach na walnym są prawdziwe, natomiast nic nie wskazuje na to, żeby takie nie były.

Ryzyko utraty płynności spadło, natomiast kapitalizacja spółki choć może wydawać się niska, przynajmniej w świetle raportowanych wyników i konserwatywnym założeniu braku wzrostu biznesu. Wskaźnik C/Z na poziomie 4. W przypadku spłaty lub refinansowania obligacji potencjał wskazywany przez automat ma szansę się zrealizować

www.stockwatch.pl/gpw/uboatlin...Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.