PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

3 marca 2013 13:06:43

przy kursie: 2,59 zł

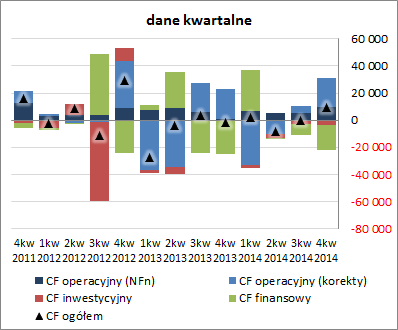

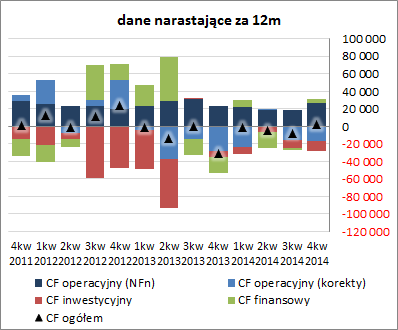

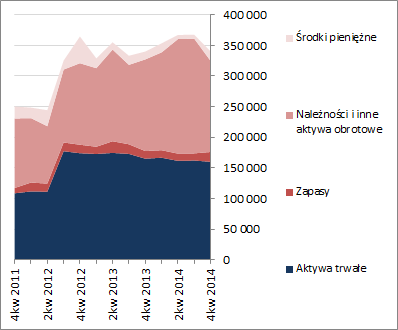

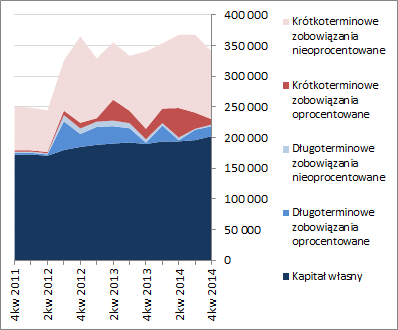

OMÓWIENIE SPRAWOZDANIA FINANSOWEGO ZA 4 KWARTAŁ 2012 ROKU GRUPY KAPITAŁOWEJ WASKO (GKW) Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychOstatnie trzy miesiące 2012 roku w ujęciu ogólnym okazały się niezbyt udane dla GK Wasko pod względem osiągniętych wyników finansowych. Co prawda przychody ze sprzedaży wzrosły r/r aż o 34%, ale odbyło się to przy niższej marży brutto (18,6 wobec 21,5% w 4kw 2011). Tym samym tempo wzrostu zysku na poziomie brutto ze sprzedaży okazało się ponad połowę mniejsze aniżeli przychodów i wyniosło 16%. Na wartości wykazane na kolejnych poziomach wynikowych duży wpływ miało przejęcie kontroli nad COIG. W rezultacie tego zdarzenia ogólne koszty administracyjne skoczyły aż o 56%, powodując na poziomie wyniku netto ze sprzedaży spadek zysku r/r o 12%. Na poziomie operacyjnym ujawnił się dodatkowo niekorzystny wpływ odpisów (wynik na pozostałej działalności był ujemny wobec zysku przed rokiem) i tym samym w zakresie zysk operacyjnego GKW wykazała spadek r/r o 22%. Końcowe wyniki Grupy zostały nieco wsparte ograniczeniem r/r kosztów netto z działalności finansowej (spadek o 96%), ale i tak wskazują one na wyraźne pogorszenie względem roku ubiegłego – na poziomie brutto zysk spadł o 17%, a na poziomie netto, w tym również netto dla akcjonariuszy, o 16%. Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł). Patrząc się bardziej szczegółowo na wyniki core biznesu w analizowanym okresie można zauważyć istotną poprawę w obszarze sprzedaży rozwiązań obcych (wzrost r/r w 4kw o 62%; w okresie 1-3kw był spadek o -38%), przy jednoczesnym wyhamowaniu tempa sprzedaży własnych rozwiązań Grupy (wzrost r/r w 4kw o 12%; w okresie 1-3kw był wzrost o 25%). Dodatkowo zdecydowanemu pogorszeniu w ujęciu r/r uległa marża brutto na sprzedaży własnych produktów (spadek o 7,7 pp w 4kw i o 4,2 pp w całym 2012r). W rezultacie zarówno w skali kwartału jak i całego okresu rocznego sprzedaż rozwiązań obcych cechuje się wyższą rentownością aniżeli produkcja własna GKW. Z jednej strony zmiany te można uznać za korzystne w tym sensie, że rośnie sprzedaż asortymentu cechującego się wyższą dochodowością, z drugiej jednak nie wystawia do zbyt dobrego świadectwa o działalności produkcyjno-usługowej Grupy. Z punktu widzenia tendencji rozwojowych GKW w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) mamy dynamiczny przyrost aktywów i przychodów związany z przejęciem kontroli nad COIG, natomiast w zakresie pozostałych wyników finansowych mamy do czynienia z względną stabilizacją lub regresem. Widać to wyraźnie po wskaźnikach rentowności, które po jednokwartalnym odbiciu do góry powróciły do tendencji spadkowej schodząc w większości poniżej poziomów z końca pierwszego półrocza 2012r. Można więc stwierdzić, że włącznie COIG w struktury GKW nie przełożyło się od razu pozytywnie na jej wyniki i będzie wymagało od kierownictwa sporo pracy celem wypracowania odpowiednich efektów synergii. W odróżnieniu od rachunku zysków i strat sytuację GKW w zakresie sprawozdania z przepływów pieniężnych można ocenić pozytywnie: - Grupa wypracowała blisko 44 mln zł gotówki na działalności operacyjnej (głównie za sprawą ograniczenia zapotrzebowania na kapitał obrotowy); - mimo odtworzenia składników majątkowych wykazała blisko 9 mln zł gotówki z działalności inwestycyjnej (zwrot udzielonej pożyczki); - spłaciła blisko 25 mln zł kredytów bankowych, co w ostatecznym rozrachunku pozwoliło na zwiększenie bilansowego stanu środków pieniężnych o kwotę ok. 28,5 mln zł. Przedstawione wyżej zmiany poskutkowały również dalszą poprawą sytuacji GKW w zakresie przepływów pieniężnych w ujęciu narastającym za 12 miesięcy. Większa gotówka generowana z działalności operacyjnej, po uzupełnieniu dopływami finansowymi, z jeszcze większą niż dotychczas nadwyżką pokryła wydatki inwestycyjne (wykres poniżej, jednostka – tys. zł). Ocena sytuacji finansowejSytuację finansową GKW, mimo kolejnego spadku serwisowego ratingu (poziom BB+), nadal można uznać za bezpieczną. Wskaźniki płynności i zadłużenia są na poziomach korzystnych, a kapitał obrotowy netto jest dodatni i wykazuje sporą nadwyżkę względem potrzeb Grupy. Jeśli chodzi o bilans GKW, to po przejęciu COIG, skonsolidowana suma bilansowa uległa dalszemu zwiększeniu, przy jednoczesnym utrzymaniu przewagi finansowania aktywów po stronie kapitału własnego oraz ogólnej równowagi finansowej (wykresy poniżej – aktywa po lewej, pasywa po prawej; jednostka – tys. zł). Warto w tym miejscu zauważyć, że w analizowanym okresie główne zmiany w obszarze aktywów dotyczyły wzrostu bilansowej wartości środków pieniężnych oraz należności, a po stronie pasywów wzrostu krótkoterminowych zobowiązań nieoprocentowanych oraz zmniejszenia o ponad połowę długoterminowego długu oprocentowanego. A więc z punktu widzenia sytuacji finansowej Grupy były to zmiany korzystne. Więcej informacji finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/wasko,wy... Ocena sytuacji rynkowejW zakresie stosowanych w serwisie automatów wyceny nic się nie zmieniło i nadal wskazują one na przewartościowanie akcji Wasko na GPW. Póki co przejęcie kontroli nad COIG nie przełożyło się korzystnie na wyniki GKW, ale z drugiej strony widać, że działa ona aktywnie na polu pozyskiwania zleceń. Suma podpisanych i realizowanych obecnie kontraktów w ramach Grupy przekracza wg kierownictwa wartość 350 mln zł, a są szanse że będzie jeszcze wyższa. Niewiadomą stanowi jednak rentowność w ramach asortymentu sprzedaży obcej i własnej, gdyż na tym polu od dłuższego czasu mamy w przypadku Wasko do czynienia z prawdziwą sinusoidą. Link do wskaźników www.stockwatch.pl/gpw/wasko,wy... oraz... wycen www.stockwatch.pl/gpw/wasko,wy... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2010-08-27

Wpisów: 29

Wysłane:

10 kwietnia 2013 14:16:21

przy kursie: 2,25 zł

Kolejne - wprawdzie niewielkie ale zawsze - kontrakty. A kurs stoi w miejscu. www.parkiet.com/artykul/7,1315...

|

|

0

Dołączył: 2010-04-02

Wpisów: 84

Wysłane:

14 sierpnia 2013 15:55:17

przy kursie: 2,42 zł

z tego względu ,że ostatnio zrobiło się głośno o podobnej spółce z branży informatycznej jaką jest Hawe może ktoś odniesie się do Wasko i jej obecnej sytuacji

Napisze coś o analizie technicznej tak byśmy mogli odświeżyć wątek bo to również dość ciekawa spólka przecież z tego segmentu rynku na jakim się znajduje...

|

|

|

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

5 września 2013 11:25:28

przy kursie: 2,35 zł

Omówienie wyników i sytuacji finansowej Grupy Kapitałowej Wasko (GKW) na podstawie sprawozdania finansowego za 1 półrocze 2013 roku Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPodobnie jak w pierwszych trzech miesiącach 2013r, także w 2kw b.r. wyniki zaraportowane przez GK Wasko okazały się na wszystkich poziomach rachunku zysków i strat znacznie lepsze w ujęciu r/r. Skonsolidowane przychody ze sprzedaży wzrosły r/r o 26%, zysk brutto na sprzedaży o 179% (marża brutto poprawiła się r/r z 9,8 do 21,7%), a zysk netto na sprzedaży, mimo 75-proc. wzrostu ogólnych kosztów administracyjnych, o 586%. Powyższe zmiany świadczą o istotnej poprawie efektywności Grupy w obszarze jej core biznesu, ale jednocześnie należy zauważyć, że duży wpływ na ich skalę miało przejęcie kontroli nad COIG w drugiej połowie 2012r. Co prawda za sprawą zdecydowanie słabszych wyników na pozostałej działalności operacyjnej (1,2 mln zł straty wobec 0,3 mln zł zysku przed rokiem) i działalności finansowej (0,5 mln zł straty wobec ok. 0 przed rokiem) tempo progresji wyników Grupy na dalszych poziomach rachunku zysków i strat nieco wyhamowało, ale mimo tego pozostało wysokie – na poziomie operacyjnym zysk GKW wzrósł r/r o 364%, na poziomie brutto o 337%, a na poziomie netto o 370%, w tym dla akcjonariuszy o 332%. Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł).

kliknij, aby powiększyćPatrząc się bardziej szczegółowo na wyniki core biznesu w analizowanym okresie można zauważyć istotną poprawę w obszarze sprzedaży własnych rozwiązań GKW (wzrost r/r o 33% w 2kw, a w okresie 1-go półrocza o 83%), które stanowiły ok. 76% kwartalnych i 79% półrocznych przychodów Grupy. Co istotne poprawie tej towarzyszył również zdecydowany wzrost uzyskanej marży brutto na sprzedaży (wzrost o 18pp – do 23% – w 2kw i o 8pp – do 20% – w okresie 1-go półrocza). Nie można niestety tego samego powiedzieć o działalności handlowej, gdzie uzyskano niższe tempo wzrostu sprzedaży (wzrost r/r w 2kw o 7%, a w okresie 1-go półrocza spadek o 10%) oraz marże brutto (spadek o 3pp – do 18% – w 2kw oraz wzrost o 1pp – do 17% – w okresie 1-go półrocza). Biorąc natomiast pod uwagę rachunek segmentowy można stwierdzić, że wyniki GKW zaraportowane w 2kw miały oparcie w segmencie administracji rządowej i samorządowej (wzrost przychodów o 148% i poprawa marży o 6pp), bankowości i ubezpieczeń (wzrost przychodów o 29% i poprawa marży o 3pp) oraz ochronie zdrowia (wzrost przychodów o 964% i poprawa marży o 18pp). Oczywiście pozytywnie na wyniki Grupy w omawianym okresie wpłynęło również wspomniane wcześniej przejęcie COIG – zaowocowało to w porównaniu z analogicznym okresem roku ubiegłego dodatkowymi ok. 12,3 mln zł przychodów i ok. 5 mln zł zysku brutto na sprzedaży z tytułu kontraktów dla branży górniczej (segment wydobywczy). Jednocześnie należy zwrócić uwagę, że jakkolwiek pozostałe segmenty charakteryzowały się w analizowanym okresie spadkiem sprzedaży to w przypadku wszystkich z nich, z wyłączeniem „edukacji”, udało się poprawić marże brutto. Szczegółową strukturę sprzedaży oraz wyniku brutto na sprzedaży w poszczególnych segmentach w okresie drugiego kwartału 2012 i 2013r przedstawiono na wykresie poniżej (jednostka – tys. zł)

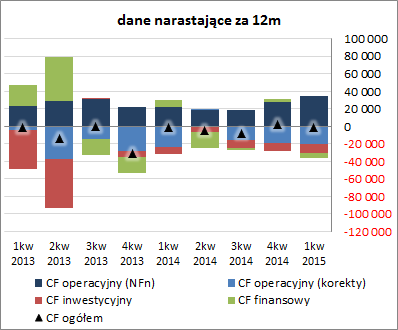

kliknij, aby powiększyćZ punktu widzenia tendencji rozwojowych GKW w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) widzimy w ostatnich dwóch kwartałach systematyczną poprawę zarówno w odniesieniu do raportowanych wielkości wynikowych, jak również podstawowych wskaźników rentowności. Należy jednakże pamiętać o pewnym zniekształceniu tego obrazu sytuacji faktem, że dotychczasowe tegoroczne wyniki Grupy uwzględniają również COIG, którego przejęcie nastąpiło w 3kw ubiegłego roku. Tak więc prawdziwy test GKW działającej w nowej postaci nastąpi dopiero w kolejnych okresach sprawozdawczych.

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście przyszłych wyników GKW z pewnością pozytywnie należy ocenić szereg zleceń pozyskanych w okresie pierwszych 6m b.r., jednocześnie jednak należy mieć również na uwadze podjęte ostatnio, lub zamierzane w niedalekiej przyszłości, działania reorganizacyjno-optymalizacyjne w ramach Grupy. W odróżnieniu od rachunku zysków i strat sytuacja GKW w zakresie sprawozdania z przepływów pieniężnych nie prezentuje się zbyt korzystnie. Grupa zaraportowała w 2kw b.r. ok. 4 mln zł odpływu gotówki na poziomie ogólnym wobec blisko 9 mln zł nadwyżki wygenerowanej w roku ubiegłym. Za sprawą niekorzystnych zmian w zakresie składników kapitału obrotowego, spore pogorszenie odnotowano w ujęciu r/r w obszarze działalności operacyjnej (odpływ blisko 25,8 mln zł gotówki wobec ok. 1,5 mln zł nadwyżki rok wcześniej; nadwyżka finansowa netto wyniosła przy tym +8,4 mln zł). Ubytek gotówki wiązał się również z realizacją działalności inwestycyjnej (ok. -4,8 mln zł). Z kolei za sprawą wzrostu zadłużenia oprocentowanego w ramach działalności finansowej Grupa pozyskała w analizowanym okresie ok. 26,4 mln zł. Przedstawione wyżej zmiany poskutkowały również kontynuacją pogorszenia sytuacji GKW w zakresie przepływów pieniężnych w ujęciu narastającym za 12 miesięcy. W obszarze przepływów operacyjnych pojawił się odpływ gotówki, którego w połączeniu z inwestycyjnymi wydatkami netto nie są w stanie pokryć środki pozyskiwane w ramach działalności finansowej. W rezultacie mamy kolejne już zmniejszenie salda gotówkowego na poziomie ogólnym (wykres poniżej, jednostka – tys. zł).

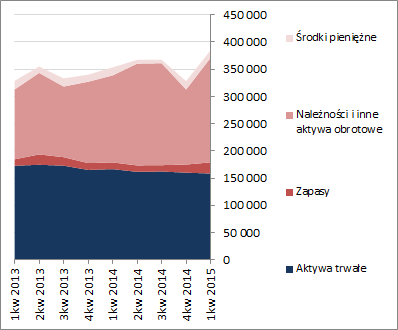

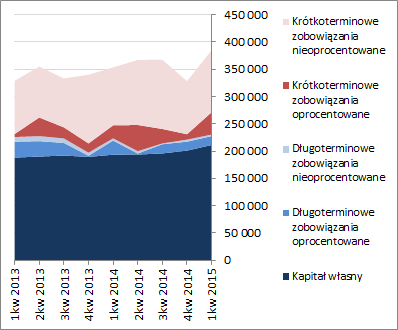

kliknij, aby powiększyćOcena sytuacji finansowejSytuacja finansowa GKW uległa w ostatnich okresach sprawozdawczych pewnemu pogorszeniu (wzrost zadłużenia; coraz mniejsza nadwyżka kapitału obrotowego netto nad zapotrzebowaniem, aż w końcu przejście do stanu deficytowego; coraz mniejsze dodatnie przepływy operacyjne, aż ostatecznie wskazanie na odpływ środków pieniężnych), co w dużym stopniu jest efektem przejęcia COIG oraz zachodzącymi obecnie procesami „docierania” w ramach nowej struktury. Jednocześnie, jakkolwiek zmiany wartości poszczególnych wskaźników finansowych GKW mają w większości charakter niekorzystny, to nadal wskazują na dość bezpieczną jej sytuację finansową, czego potwierdzeniem jest serwisowy rating utrzymujący się ostatnio na poziomie BB+/BBB. W odniesieniu do sytuacji bilansowej w relacji do końca poprzedniego okresu sprawozdawczego GKW odnotowała 8-proc. wzrost sumy bilansowej, co w przypadku aktywów wiązało się z 1-proc. wzrostem w zakresie aktywów trwałych i 16-proc. wzrostem w ramach aktywów obrotowych (głównie zapasów i należności), a w odniesieniu do pasywów z 1-proc. zwiększeniem kapitału własnego i 17-proc. wzrostem zadłużenia (wzrost dotyczył głównie krótkoterminowych składników oprocentowanych). Jednocześnie utrzymano przewagę finansowania aktywów po stronie kapitału własnego oraz bezpieczną strukturę kapitałowo-majątkową, czyli pokrycie aktywów trwałych kapitałem stałym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćWięcej informacji finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/wasko,wy... Ocena sytuacji rynkowejMimo dość optymistycznej wymowy wycen mnożnikowych, stosowane w serwisie automaty jako wypadkowa wskazują nadal na przewartościowanie akcji Wasko na GPW. Link do wskaźników www.stockwatch.pl/gpw/wasko,wy... oraz... wycen www.stockwatch.pl/gpw/wasko,wy... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

141

Dołączył: 2011-03-26

Wpisów: 4 906

Wysłane:

1 października 2013 23:31:52

przy kursie: 2,49 zł

w upadłym SS , firma WASCo utopiła 4 mln złotych www.parkiet.com/artykul/7,1341...

Brak kary w przeszłości rozzuchwala na przyszłość..

teraz również na twitter.com

|

|

0

Dołączył: 2010-08-27

Wpisów: 29

Wysłane:

16 października 2013 10:51:16

przy kursie: 2,43 zł

W artykule jest błąd; kurs Wasko w dniu 01-10-2013 nie wynosił 2,15. Zresztą już dawno tak nisko nie był.

Swoją drogą czy obecny poziom cenowy odzwierciedla faktyczną wartość spółki? Wg mnie nie.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

20 listopada 2013 10:13:28

przy kursie: 2,51 zł

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ WASKO (GKW) NA PODSTAWIE SPRAWOZDANIA FINANSOWEGO ZA 3 KWARTAŁ 2013 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychZaraportowane przez GK Wasko wyniki finansowe za 3kw b.r. z jednej strony są generalnie lepsze od tych sprzed roku, a z drugiej wskazują na pewne pogorszenie efektywności jej działania Skonsolidowane przychody ze sprzedaży wzrosły r/r o 60%, ale za sprawą nieco niższej marży brutto (15,8 wobec 15,9%) zysk brutto na sprzedaży poprawił się o 59%. Co prawda dzięki mniejszej dynamice zmian ogólnych kosztów administracyjnych (+29%) w przypadku zysku netto na sprzedaży udało się uzyskać wynik lepszy o 127% niż przed rokiem, ale z uwagi na trzymilionową stratę wobec zysku przed rokiem na pozostałej działalności operacyjnej (odpis na należności) oraz o połowę większe koszty finansowe netto (odpis na utratę wartości pakietu akcji SSI S.A.), progresja zysku operacyjnego oraz brutto wyhamowała do odpowiednio 20 i 11%. Z kolei po uwzględnieniu obciążeń podatkowych na poziomie wyniku finansowego netto odnotowano wzrost o 4%, przy czym dla akcjonariuszy był on mniejszy r/r o 21%. Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł). Zagłębiając się w wyniki core biznesu Grupy w analizowanym okresie można zauważyć istotną poprawę w obszarze sprzedaży własnych rozwiązań/usług (wzrost r/r o 86%), które stanowiły ok. 77% kwartalnych przychodów GKW. Poprawie tej towarzyszył co prawda wzrost uzyskanej marży brutto na sprzedaży o ok. 1pp, przy czym generalnie sama jej wysokość była dużo niższa od tej z pierwszego półrocza (15,2 wobec 19,6%) oraz od marży z działalności handlowej. Prawdopodobną przyczyną takiego stanu rzeczy był znaczący (20%) udział w 3kw b.r. przychodów z tytułu utrzymania i serwisu sprzętu, infrastruktury oraz oprogramowania. Sama działalność handlowa Grupy w analizowanym okresie wypadła również niespecjalnie korzystnie – 9-proc. wzrost sprzedaży, ale przy niższej o 1pp marży brutto. Z punktu widzenia tendencji rozwojowych GKW w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) po danych za 3kw b.r. widzimy z jednej strony kontynuację wzrostu raportowanych wielkości wynikowych, przy jednoczesnym niewielkim pogorszeniu lub wyhamowaniu wskazań podstawowych wskaźników rentowności (które zasadniczo są na relatywnie niskich jak na branżę informatyczną poziomach). Jak więc widać dużo zależy tu od struktury realizowanej sprzedaży, a konkretnie udziału usług utrzymania i serwisu, które wpływają in minus na rentowności core biznesu w obszarze rozwiązań/usług własnych Grupy. Dodatkowo trzeba pamiętać, że in plus na wielkości finansowe w ostatnich czterech kwartałach wpływała konsolidacja wyników COIG, powiększając dokonania GKW w ujęciach r/r. W kolejnym kwartale tego wpływu już nie będzie, co pozwoli na obiektywną ocenę zmian w zakresie efektywności działania GKW w nowej postaci.

kliknij, aby powiększyć

kliknij, aby powiększyćW odróżnieniu od rachunku zysków i strat sytuacja GKW w zakresie sprawozdania z przepływów pieniężnych w analizowanym okresie prezentuje się jednoznacznie korzystnie. Grupa zaraportowała w 3kw b.r. ok. 3,1 mln zł dopływu gotówki na poziomie ogólnym wobec blisko 11,4 mln zł odpływu w roku ubiegłym. Za sprawą korzystnych zmian w zakresie składników kapitału obrotowego, sporą poprawę odnotowano zarówno w ujęciu r/r jak i kw/kw w obszarze działalności operacyjnej (dopływ blisko 27,2 mln zł gotówki wobec ok. 3 mln zł przed rokiem; nadwyżka finansowa netto wyniosła przy tym +5,2 mln zł). Wystarczyło to w zupełności na nadwyżkowe pokrycie inwestycyjnych i finansowych wydatków netto (odpowiednio -0,4 mln zł oraz -23,6 mln zł). Przedstawione wyżej zmiany poskutkowały również zdecydowaną poprawą sytuacji GKW w zakresie przepływów pieniężnych w ujęciu narastającym za 12 miesięcy. W obszarze przepływów operacyjnych pojawiło się ponownie dodatnie saldo, które w połączeniu z inwestycyjnymi wpływami netto umożliwiło nadwyżkowe pokrycie wydatków netto w ramach działalności finansowej (wykres poniżej, jednostka – tys. zł). Ocena sytuacji finansowejSytuacja finansowa GKW na koniec analizowanego okresu nie uległa specjalnym zmianom w porównaniu z poprzednim okresem sprawozdawczym (serwisowy rating utrzymał się na poziomie BBB). Niewielkie zmiany w zakresie płynności i poziomu zadłużenia miały de facto charakter bardziej pozytywny niż negatywny. W odniesieniu do sytuacji bilansowej w relacji do końca poprzedniego okresu sprawozdawczego GKW odnotowała 6-proc. spadek sumy bilansowej, co w przypadku aktywów wiązało się z 1-proc. spadkiem w zakresie aktywów trwałych i 11-proc. w ramach aktywów obrotowych (głównie zapasów i należności), a w odniesieniu do pasywów z 1-proc. zwiększeniem kapitału własnego i 14-proc. zmniejszeniem zadłużenia (głównie oprocentowanego). Jednocześnie zwiększyła się przewaga finansowania aktywów kapitałem własnym oraz utrzymano bezpieczną strukturę kapitałowo-majątkową, czyli nadwyżkowe pokrycie aktywów trwałych kapitałem stałym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćWięcej informacji finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/wasko,wy... Ocena sytuacji rynkowejMimo tradycyjnej w przypadku analizowanej spółki dość optymistycznej wymowy wycen mnożnikowych, stosowane w serwisie automaty, jako wypadkowa, nadal wskazują na przewartościowanie akcji Wasko na GPW. Cały czas na ocenie tej głównie waży niska wycena dochodowa. Link do wskaźników www.stockwatch.pl/gpw/wasko,wy... oraz... wycen www.stockwatch.pl/gpw/wasko,wy... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

23 stycznia 2015 08:33:45

przy kursie: 1,60 zł

Wasko instaluje poprawkę do kursu – analiza techniczna w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/w...Liczby nie kłamią (...) ale kłamcy liczą

|

|

0

Dołączył: 2012-04-07

Wpisów: 108

Wysłane:

3 marca 2015 19:57:01

przy kursie: 1,78 zł

Proszę o analizę raportu spółki.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

6 marca 2015 07:15:08

przy kursie: 1,82 zł

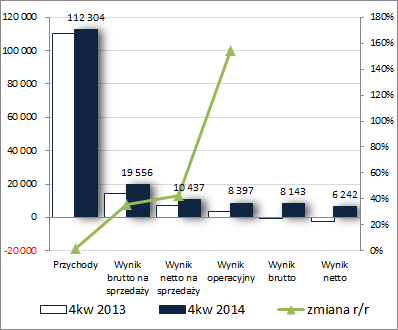

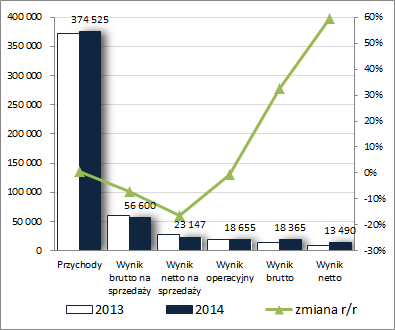

OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK WASKO S.A. (GKW) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 4 KW 2014 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW odróżnieniu od wcześniejszych okresów sprawozdawczych wyniki zaraportowane przez GK Wasko za ostatni kwartał 2014r wskazują na poprawę jej sytuacji w ujęciu r/r na poszczególnych poziomach rachunku zysków i strat. W najmniejszym zakresie poprawa ta dotyczyła przychodów, które wzrosły raptem o 2%. Niemniej jednak w przypadku kolejnych poziomów wynikowych progres był już coraz to większy wskazując nie tylko na poprawę ilościową ale również jakościową (wzrost efektywności). Zysk brutto na sprzedaży wzrósł o 35% (marża brutto wzrosła z 13,1 do 17,4%), zysk netto na sprzedaży o 43%, zysk operacyjny o 155%, a w przypadku zysku brutto i netto odnotowano zyski wobec strat przed rokiem. Należy przy tym odnotować, że jakkolwiek w obszarze core businessu GKW odnotowała wyraźną poprawę, to na progresie dotyczącym wyników operacyjnych, brutto i netto w sposób znaczący zaważyły dużo mniejsze aniżeli w okresie odniesienia pozostałe i finansowe koszty netto. W skali całego roku sytuacja wynikowa Grupy nie prezentuje się już jednak tak korzystnie. Co prawda w przypadku wyniku operacyjnego mamy utrzymanie zysku z 2013r, a na poziomie wyników brutto i netto wzrost zysków r/r o odpowiednio 32 i 60%, ale jest to w decydującym stopniu efekt wspomnianych wcześniej znacząco niższych pozostałych i finansowych kosztów netto. W obszarze core businessu odnotowano wzrost przychodów o 1%, przy jednoczesnym spadku zysku brutto na sprzedaży o 7% (marża spadła z 16,4 do 15,1%) i zysku netto na sprzedaży o 16%. Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresie poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

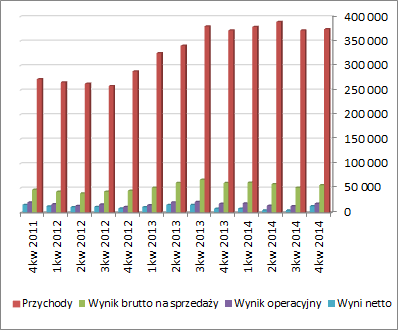

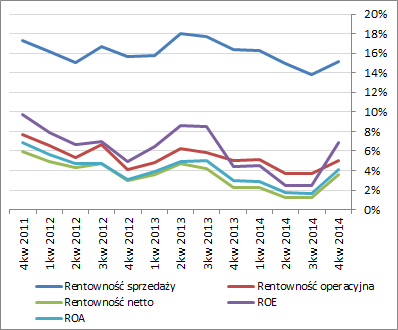

kliknij, aby powiększyćW zakresie rachunku segmentowego GKW informuje o swoich dokonaniach jedynie połowicznie, ograniczając się do przychodów w ujęciu rodzajowym i branżowym. Pod względem rodzajowym z podanych w raporcie zestawień wynika, że zarówno w całym 2014r jak i w samym 4kw główną dźwignią nieznacznego wzrostu przychodów były usługi serwisowe oraz usługi budowy systemów sieciowych (w przypadku pozostałych segmentów rodzajowych odnotowano spadek sprzedaży). Z kolei biorąc pod uwagę ujęcie branżowe wzrost w całym 2014r odnotowano w segmentach administracji rządowej i samorządowej, edukacji oraz sektorze wydobywczym, podczas gdy w samym 4kw dotyczył on segmentów bankowości i ubezpieczeń, edukacji, ochrony zdrowia i sektora wydobywczego. W perspektywie kolejnych okresów sprawozdawczych GKW zamierza utrzymać wysoki udział przychodów z sektora administracji publicznej oraz zwiększyć swoją aktywność w zakresie segmentu ochrony zdrowia i sektora wydobywczego. O ile w pierwszym przypadku można liczyć na pewne pozytywne uwarunkowania (uruchomienie środków z nowej perspektywy unijnej) to w odniesieniu do sektora wydobywczego już raczej niekoniecznie. Przyjmując natomiast ujęcie rodzajowe Grupa zamierza w kolejnych okresach utrzymać wysoki udział w przychodach usług budowy systemów sieciowych. Na uwagę zasługuje również otrzymanie z końcem grudnia 2014r noty obciążeniowej na niemałą jak na GKW kwotę blisko 51 mln zł. Nota dotyczy kontraktu zrealizowanego dla Głównego Inspektoratu Transportu Drogowego i zdaniem Emitenta jest całkowicie bezzasadna. Sprawa nie trafiła jeszcze na drogę sądową, niemniej jednak może niekorzystnie odbić się na wizerunku GKW. Z punktu widzenia tendencji rozwojowych GKW w ujęciu narastającym za 12m (wykresy poniżej, jednostki kolejno – tys. zł oraz %) można stwierdzić wyraźniejszą poprawę po okresie spadku efektywności działania. Jednocześnie jednak trudno ocenić jej trwałość, gdyż podobne „zrywy” zdarzały się w przypadku analizowanego podmiotu już wcześniej i zostawały równie nagle wygaszane.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych GKW, to w ujęciu r/r w 4kw wypadło ono znacznie korzystniej (wykres poniżej po lewej – jednostka tys. zł). Grupa uzyskała poprawę w obszarze operacyjnym – dopływ gotówki 30,8 wobec 22,8 mln zł przed rokiem (sama nadwyżka finansowa netto również uległa zdecydowanej poprawie – wzrost z 0,9 do 9,5 mln zł) – co wystarczyło na nadwyżkowe pokrycie inwestycyjnych i finansowych wydatków netto. W rezultacie ostatecznie uzyskano dopływ środków na poziomie salda ogólnego rzędu 9,1 mln zł wobec odpływu 2 mln zł przed rokiem. Oczywiście zmiany te przełożyły się pozytywnie na sytuację w zakresie przepływów pieniężnych GKW w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł), gdzie wykazano gotówkę na poziomie salda ogólnego, w tym głównie za sprawą poprawy w zakresie nadwyżki finansowej netto.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejPod względem wskaźnikowym i bilansowym sytuacja GKW uległa lekkiej poprawie, co odzwierciedla również wzrost serwisowego ratingu bazującego na modelu Altmana z poziomu BBB- do A-. Zadłużenie jest umiarkowane, a pod względem płynności sytuacja Grupy jest generalnie korzystna. Link do wskaźników finansowych www.stockwatch.pl/gpw/wasko,wy... W ostatnim okresie sprawozdawczym odnotowano zmniejszenie sumy bilansowej o 7%, czemu po stronie aktywów odpowiadał spadek wartości składników trwałych o 1% i obrotowych o 12% (głównie w zakresie należności), a w przypadku pasywów wzrost kapitałów własnych o 3%, przy jednoczesnym spadku zobowiązań ogółem o 19% (zadłużenie krótkoterminowe spadło o 22%, a długoterminowe wzrosło o 4%; dług oprocentowany uległ zmniejszeniu o 42%). Pod względem struktury kapitałowo-majątkowej sytuacja GKW uległa nieznacznej poprawie – kapitały stałe, w tym w pełni własne, z większą nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Kapitał obrotowy netto również uległ wzrostowi i dodatkowo wykazano tu nadwyżkowy poziom względem bieżących potrzeb.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW zakresie sytuacji rynkowej Grupy Wasko mamy wskazania niedowartościowania jej akcji na GPW. Dotyczy to selektywnie wszystkich rodzajów metod wyceny, w tym w największym stopniu metod mnożnikowych. Link do wskaźników www.stockwatch.pl/gpw/wasko,wy... oraz wycen www.stockwatch.pl/gpw/wasko,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 90 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

0

Dołączył: 2012-04-07

Wpisów: 108

Wysłane:

6 marca 2015 12:27:11

przy kursie: 1,80 zł

Dziękuję za analizę. Mam jeszcze pytanie o obniżkę kosztów.

Czy ma charakter zdarzenia jednorazowego, czy raczej będzie utrzymana?

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

6 marca 2015 13:09:53

przy kursie: 1,80 zł

Rozumiem, że chodzi o te niższe pozostałe i finansowe koszty netto. W przypadku analizowanego kwartału to raczej kwestia specyficzna a nie coś trwałego. Po prostu w 2013r koszty te były większe z uwagi na zawiązane rezerwy.

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

18 maja 2015 14:45:48

przy kursie: 2,05 zł

Prośba o omówienie ostatniego raportu.

|

|

1

Dołączył: 2010-11-12

Wpisów: 1 207

Wysłane:

18 maja 2015 17:25:23

przy kursie: 2,05 zł

Wyniki są tak na pierwszy rzut oka bardzo dobre. "Głos opinii publicznej nie jest substytutem myślenia". W.E. Buffett

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

19 maja 2015 08:25:11

przy kursie: 2,05 zł

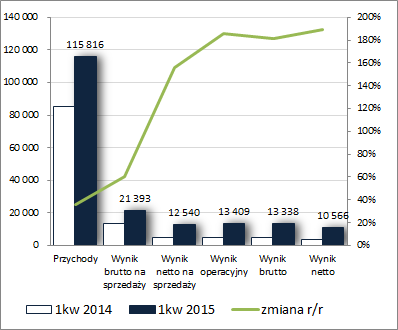

OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK WASKO S.A. (GKW) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1 KW 2015 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW pierwszym kwartale 2015r GK Wasko kontynuowała poprawę sytuacji w ujęciu r/r na poszczególnych poziomach rachunku zysków i strat zapoczątkowaną w poprzednim okresie sprawozdawczym. Przychody ze sprzedaży wzrosły o 36%, zysk brutto na sprzedaży o 60% (marża brutto poprawiła się z 15,7 do 18,5%), zysk netto na sprzedaży o 156% (ogólne koszty administracyjne wzrosły tylko o 5%), zysk operacyjny o 186% (mniejsze pozostałe koszty operacyjne), a brutto i netto o odpowiednio 182 i 189% (w tym dla akcjonariuszy o 171%). Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresie poniżej (jednostka – tys. zł).

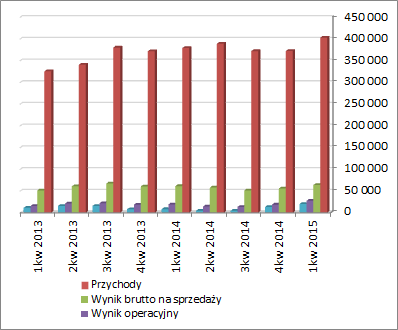

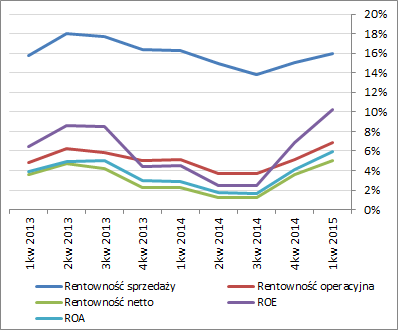

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego (tylko przychody) można stwierdzić, że poprawa wyników GKW w analizowanym okresie to zasługa znaczącego wzrost r/r w zakresie dwóch największych obszarów – usług budowy systemów sieciowych (52 wobec 24 mln zł) oraz sprzedaży sprzętu komputerowego i oprogramowania (30 wobec 12 mln zł). Z kolei w ujęciu branżowym największy wzrost przychodów r/r wystąpił w odniesieniu do administracji rządowej i samorządowej (49 wobec 34 mln zł), edukacji (19 wobec 3 mln zł) oraz ochrony zdrowia (14 wobec 3 mln zł). Zamierzenia rozwojowe GKW w porównaniu z poprzednim raportem okresowym nie uległy zmianie. Grupa nadal koncentrować się będzie głównie na sektorze administracji publicznej, a także zwiększać swoją aktywność w zakresie segmentu ochrony zdrowia i sektora wydobywczego. Po okresie pewnego regresu GKW ponownie zapoczątkowała wzrostową tendencję w ujęciu narastającym za 12m, którą można dostrzec zarówno w odniesieniu do wyników finansowych jak i podstawowych wskaźników rentowności (wykresy poniżej, jednostki kolejno – tys. zł oraz %). Biorąc pod uwagę strukturę przychodów Grupy oraz rozpoczęcie wydatkowania środków z nowej perspektywy unijnej przez sektor publiczny są spore szanse na utrzymanie tych tendencji w najbliższym czasie.

kliknij, aby powiększyć

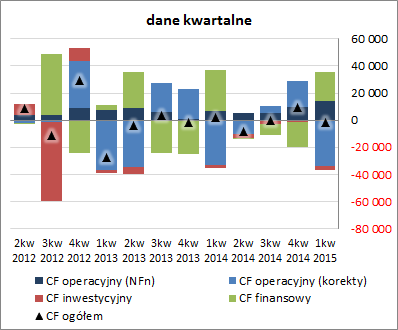

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych GKW, to w rozrachunku całościowym wypadło ono w analizowanym okresie mniej korzystnie aniżeli przed rokiem – -1,6 wobec 2 mln zł – (wykres poniżej po lewej – jednostka tys. zł), przy czym należy zauważyć, że w głównej mierze to efekt mniejszych wpływów finansowych (21 wobec 30 mln zł). W obszarze działalności operacyjnej mamy co prawda znaczący odpływ środków (efekt wzrostu zapotrzebowania na kapitał obrotowy netto), lecz jednocześnie znacznie mniejszy aniżeli przed rokiem (-20 wobec -26 mln zł) i dodatkowo przy znacznie wyższej nadwyżce finansowej netto (14 wobec 7 mln zł). Z kolei w obszarze inwestycyjny wydatki netto były nieco wyższe r/r (3 wobec 2 mln zł). Nie licząc negatywnego przełożenia na poziom salda ogólnego, powyższe zmiany nie zaburzyły istotnie generalnie pozytywnej ostatnio struktury przepływów pieniężnych GKW w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejPod względem wskaźnikowym i bilansowym sytuacja GKW uległa pewnemu pogorszeniu, przy czym nie wpłynęło ono na zmiany w zakresie serwisowego ratingu bazującego na modelu Altmana, który utrzymał się na poziomie A-. Zadłużenie nadal można uznać za umiarkowane, a pod względem płynności sytuacja Grupy również pozostała generalnie korzystna. Link do wskaźników finansowych www.stockwatch.pl/gpw/wasko,wy... W ostatnim okresie sprawozdawczym odnotowano wzrost sumy bilansowej o 17%, czemu po stronie aktywów odpowiadał spadek wartości składników trwałych o 1% oraz wzrost obrotowych o 35% (głównie w zakresie zapasów i należności), a w przypadku pasywów wzrost kapitałów własnych o 5%, przy jednoczesnym wzroście zobowiązań ogółem o 36% (zadłużenie krótkoterminowe wzrosło o 44%, a długoterminowe spadło o 5%; dług oprocentowany uległ zwiększył się o 118%). Pod względem struktury kapitałowo-majątkowej sytuacja GKW uległa nieznacznej poprawie – kapitały stałe, w tym w pełni własne, z większą nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Kapitał obrotowy netto również uległ wzrostowi, przy czym znacznie większe okazały się potrzeby w tym zakresie i wykazano tu ponownie deficyt względem bieżących potrzeb.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW zakresie sytuacji rynkowej Grupy Wasko sytuacja nie uległa zmianie względem poprzedniego omówienia. Nadal mamy wskazania niedowartościowania jej akcji na GPW, które selektywnie dotyczy wszystkich rodzajów metod wyceny, w tym w największym stopniu metod mnożnikowych. Link do wskaźników www.stockwatch.pl/gpw/wasko,wy... oraz wycen www.stockwatch.pl/gpw/wasko,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 90 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2010-05-19

Wpisów: 51

Wysłane:

10 grudnia 2015 12:33:26

przy kursie: 1,94 zł

Prośba o omówienie ostatniego sprawozdania finansowego.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

14 grudnia 2015 21:06:35

przy kursie: 1,87 zł

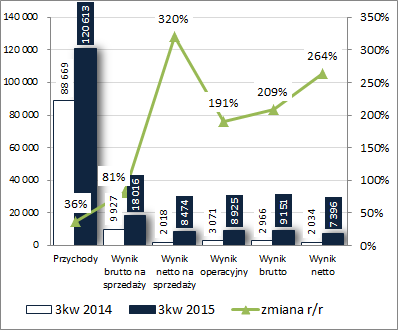

OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK WASKO S.A. (GKW) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3 KW 2015 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo słabszym wcześniejszym okresie sprawozdawczym w 3kw 2015r GK Wasko ponownie pochwaliła się znaczącą poprawą sytuacji w ujęciu r/r na poszczególnych poziomach rachunku zysków i strat. Przychody ze sprzedaży wzrosły o 36%, zysk brutto na sprzedaży o 81% (marża brutto poprawiła się z 11,2 do 14,9%), zysk netto na sprzedaży o 320% (ogólne koszty administracyjne wzrosły w tempie dużo niższym aniżeli przychody – 21%), zysk operacyjny o 191% (spadek tempa poprawy to efekt ponad połowę mniejszych pozostałych przychodów operacyjnych netto), a brutto i netto o odpowiednio 209 i 264% (w tym dla akcjonariuszy o 259%). Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresie poniżej (jednostka – tys. zł).

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego (tylko przychody) można stwierdzić, że poprawa wyników GKW w analizowanym okresie to zasługa znaczącego wzrost r/r w zakresie dwóch największych obszarów – usług budowy systemów sieciowych (58 wobec 38 mln zł) oraz sprzedaży sprzętu komputerowego i oprogramowania (21 wobec 11 mln zł). Z kolei w ujęciu branżowym największy wzrost przychodów r/r wystąpił w odniesieniu do administracji rządowej i samorządowej (64 wobec 47 mln zł), ochrony zdrowia (11 wobec 2 mln zł) oraz szeroko rozumianego segmentu przedsiębiorstw (16 wobec 10 mln zł). Na uwagę zasługuje również wzrost przychodów w ramach segmentu dedykowanego sektorowi wydobywczemu (COIG), który jest w ostatnim czasie w trudnej sytuacji. Zamierzenia rozwojowe GKW w porównaniu z poprzednim raportem okresowym nie uległy zmianie. Grupa nadal koncentrować się będzie głównie na sektorze administracji publicznej, a także zwiększać swoją aktywność w zakresie segmentu ochrony zdrowia i sektora wydobywczego. Po wspomnianym na wstępie przystanku w 2kw b.r. GKW powróciła do kontynuacji wcześniejszej wzrostowej tendencji w ujęciu narastającym za 12m, którą można dostrzec zarówno w odniesieniu do wyników finansowych jak i podstawowych wskaźników rentowności (wykresy poniżej, jednostki kolejno – tys. zł oraz %). Tak więc można tu mówić o znaczącej poprawie efektywności działania, która po części niewątpliwie jest również efektem działań reorganizacyjnych w ramach Grupy o których w sprawozdaniach informował (i nadal informuje) Zarząd. W kolejnych okresach in plus na wyniki Grupy powinno wpływać wydatkowanie środków z nowej perspektywy unijnej przez sektor publiczny.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych GKW, to w ujęciu ogólnym wypadło ono w analizowanym okresie bardziej korzystnie aniżeli przed rokiem – +7,8 wobec -0,4 mln zł – (wykres poniżej po lewej – jednostka tys. zł), w czym główna zasługa przypadła obszarowi operacyjnemu (41,8 wobec 10,4 mln zł), który nadwyżkowo pokrył inwestycyjne i finansowe wydatki netto (odpowiednio -5,3 wobec -3,1 mln zł oraz -28,7 wobec -7,7 mln zł). Jednocześnie jednak należy odnotować, że jakkolwiek w rozpatrywanym okresie Grupa odnotowała wyraźny wzrost nadwyżki finansowej netto (12 wobec 5,3 mln zł) to znacząco większa gotówka w obszarze operacyjnym była głównie efektem korzystnych zmian w zakresie bilansowych składników kapitału obrotowego (zapasy, należności, zobowiązania handlowe), co należy traktować jako szczególnie korzystny splot zdarzeń. Przedstawione wyżej zmiany przepływów gotówki w 3kw b.r. przełożyły się na poprawę i tak generalnie pozytywnej ostatnio struktury przepływów pieniężnych GKW jak i ich salda ogólnego w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejPod względem wskaźnikowym i bilansowym sytuacja GKW uległa poprawie, co znalazło również swój wyraz w przeskoku serwisowego ratingu bazującego na modelu Altmana z poziomu A- do AA. Link do wskaźników finansowych www.stockwatch.pl/gpw/wasko,wy... W ostatnim okresie sprawozdawczym odnotowano spadek sumy bilansowej o 6%, czemu po stronie aktywów odpowiadał spadek wartości składników trwałych o 3% (amortyzacja była większa aniżeli nowe inwestycje w majątek rzeczowy i niematerialny) oraz obrotowych o 8% (głównie w zakresie zapasów i należności), a w przypadku pasywów wzrost kapitałów własnych o 3%, przy jednoczesnym zmniejszeniu zobowiązań ogółem o 19% (zadłużenie krótkoterminowe spadło o 19%, a długoterminowe o 4%; dług oprocentowany uległ zmniejszeniu o 57%). Pod względem struktury kapitałowo-majątkowej sytuacja GKW uległa poprawie – kapitały stałe, w tym w pełni własne, z większą nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Kapitał obrotowy netto również uległ wzrostowi i uzyskał nawet pewną przewagę nad bieżącymi potrzebami Grupy w tym zakresie.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW zakresie sytuacji rynkowej Grupy Wasko sytuacja nie uległa zmianie względem poprzedniego omówienia. Nadal mamy wskazania niedowartościowania jej akcji na GPW, które generalnie dotyczy wszystkich rodzajów metod wyceny, w tym w największym stopniu metod mnożnikowych. Link do wskaźników www.stockwatch.pl/gpw/wasko,wy... oraz wycen www.stockwatch.pl/gpw/wasko,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

26

Dołączył: 2012-05-19

Wpisów: 354

Wysłane:

4 marca 2016 07:18:17

przy kursie: 2,15 zł

Prosze o analize wyników po 4 Q

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

7 marca 2016 23:06:25

przy kursie: 2,17 zł

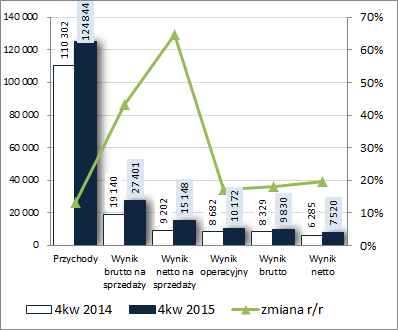

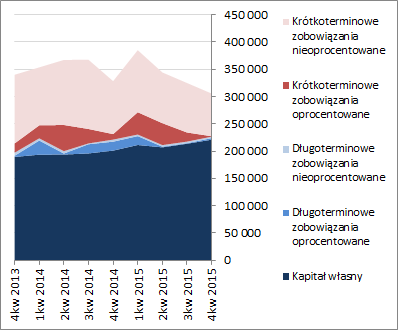

OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK WASKO S.A. (GKW) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 4 KW 2015 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 4kw 2015r GK Wasko kontynuowała poprawę sytuacji wynikowej w ujęciu r/r na poszczególnych poziomach rachunku zysków i strat, przy czym skala zmian była wyraźnie mniejsza aniżeli w 3kw i dodatkowo naznaczona in minus wpływem zdarzeń o charakterze jednorazowym. Skonsolidowane przychody ze sprzedaży wzrosły o 13%, zysk brutto na sprzedaży o 43% (marża brutto poprawiła się z 17,35 do 21,95%), zysk netto na sprzedaży o 65% (ogólne koszty administracyjno-sprzedażowe wzrosły w tempie 23%), zysk operacyjny o 17% (spadek tempa poprawy to efekt znacząco wyższych kosztów operacyjnych netto spowodowanych odpisami z tytułu utraty wartości aktywów trwałych), a brutto i netto o odpowiednio 18 i 20% (w tym dla akcjonariuszy o 32%). Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresie poniżej (jednostka – tys. zł).

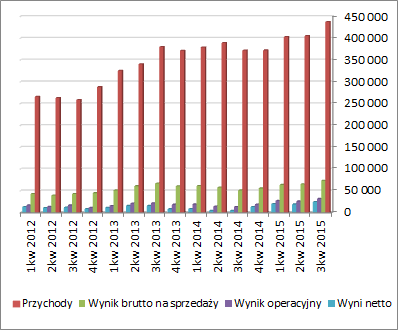

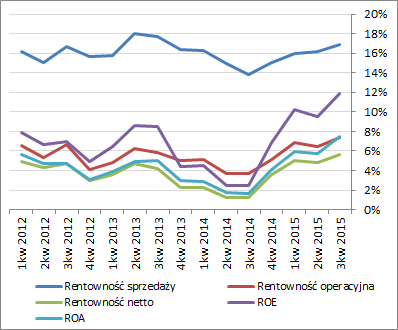

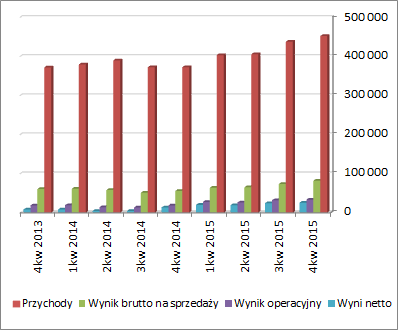

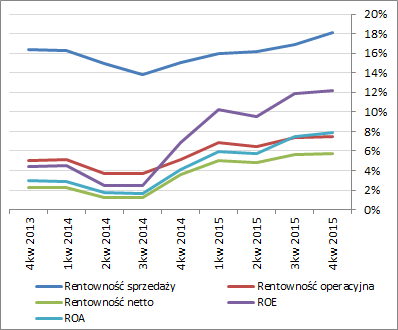

kliknij, aby powiększyć Biorąc pod uwagę rachunek segmentowy (tradycyjnie tylko przychody) można stwierdzić, że poprawa wyników GKW w analizowanym okresie to ponownie zasługa wzrostu r/r w zakresie dwóch największych obszarów – usług budowy systemów sieciowych (37,5 wobec 33 mln zł) oraz sprzedaży sprzętu komputerowego i oprogramowania (35,2 wobec 27,4 mln zł). Z kolei w ujęciu branżowym największy wzrost przychodów r/r wystąpił w odniesieniu do szeroko rozumianego sektora przedsiębiorstw (24,7 wobec 7,4 mln zł), telekomunikacji (13,9 wobec 7,8 mln zł), administracji rządowej i samorządowej (47 wobec 42,8 mln zł) oraz Edukacji (9,7 wobec 6 mln zł). Z drugiej jednak strony należy odnotować spadek przychodów w ramach sektora bankowo-ubezpieczeniowego, paliwowo-energetycznego, transportowego oraz ochrony zdrowia. Zamierzenia rozwojowe GKW pozostały niezmienne do tych sygnalizowanych w poprzednich raportach okresowych – Grupa nadal zamierza koncentrować się głównie na sektorze administracji publicznej, a także zwiększać swoją aktywność w zakresie segmentu ochrony zdrowia i sektora wydobywczego. Dobre raport za 4kw 2015r przełożył się również oczywiście na dalszą poprawę sytuacji Grupy w ujęciu narastającym za 12m, którą można dostrzec zarówno w odniesieniu do wyników finansowych jak i podstawowych wskaźników rentowności (wykresy poniżej, jednostki kolejno – tys. zł oraz %). Tym samym kontynuowana jest dalsza poprawa efektywności działania, w tym zwłaszcza w obszarze core businessu (rentowność sprzedaży). W kontekście przyszłych okresów sprawozdawczych wynikom Grupy powinien sprzyjać zwłaszcza strumień środków wydatkowanych z nowej perspektywy unijnej przez sektor publiczny, przy czym raczej dotyczy to okresów dalszych aniżeli bliższych.

kliknij, aby powiększyć

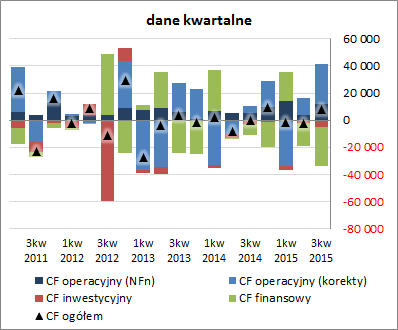

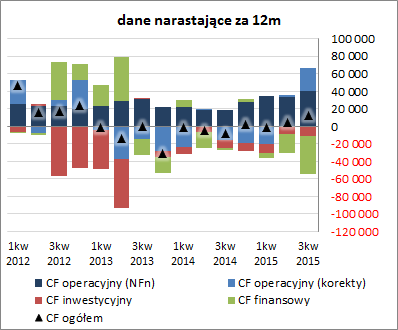

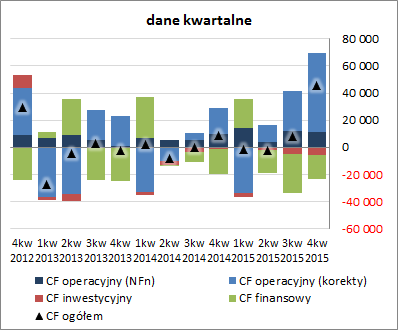

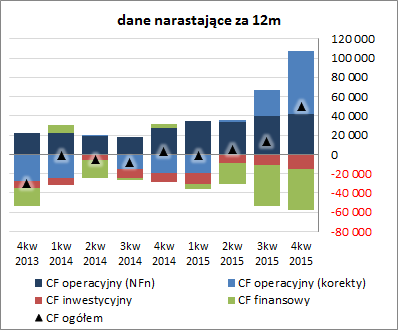

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych GKW, to w ujęciu ogólnym wypadło ono w analizowanym okresie wyraźnie korzystniej aniżeli przed rokiem (wzrost wygenerowanej gotówki z 9 do 46 mln zł), przy jednoczesnym zachowaniu podobnego układu sald cząstkowych – środki wygenerowane w ramach działalności operacyjnej (69 wobec 29 mln zł) nadwyżkowo pokryły inwestycyjne (6 wobec 1 mln zł) i finansowe (18 wobec 19 mln zł) wydatki netto (wykres poniżej po lewej – jednostka tys. zł). Jednocześnie jednak należy odnotować, że jakkolwiek w rozpatrywanym okresie Grupa odnotowała wzrost nadwyżki finansowej netto (11,4 wobec 10 mln zł) to znacząco większa gotówka w obszarze operacyjnym ponownie była głównie efektem korzystnych zmian w zakresie bilansowych składników kapitału obrotowego (w szczególności zapasów i należności handlowych). Przedstawione wyżej zmiany przepływów gotówki w 4kw u.r. przełożyły się oczywiście na dalszą poprawę i tak pozytywnej ostatnio struktury przepływów pieniężnych GKW jak i ich salda ogólnego w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł).

kliknij, aby powiększyć

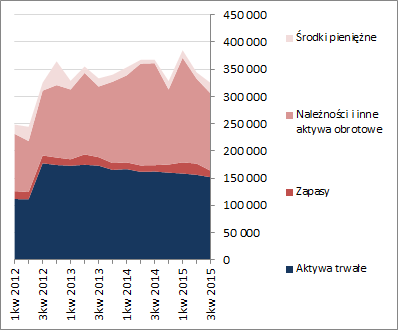

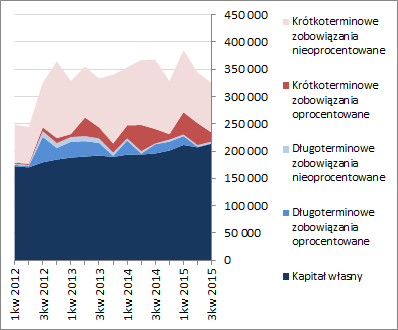

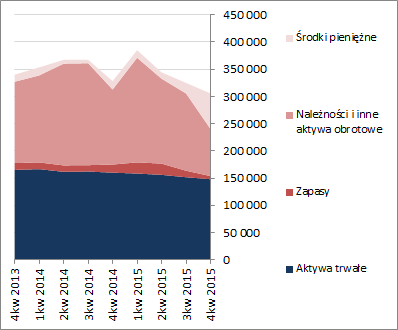

kliknij, aby powiększyćOcena sytuacji finansowejW rozpatrywanym okresie GKW odnotowała poprawę również pod względem wskaźnikowym i bilansowym, co znalazło swój wyraz w przeskoku serwisowego ratingu bazującego na modelu Altmana z poziomu AA do AAA. Link do wskaźników finansowych www.stockwatch.pl/gpw/wasko,wy... W ostatnim okresie sprawozdawczym odnotowano ponownie spadek sumy bilansowej o 6%, czemu po stronie aktywów odpowiadał spadek wartości składników trwałych o 2% (głównie wartości niematerialnych) oraz obrotowych o 9% (głównie w zakresie zapasów i należności), a w przypadku pasywów wzrost kapitałów własnych o 3%, przy jednoczesnym zmniejszeniu zobowiązań ogółem o 24% (zadłużenie krótkoterminowe spadło o 27%, a długoterminowe wzrosło o 43%; jednocześnie w związku z przedterminowym wykupem obligacji dług oprocentowany uległ zmniejszeniu o 79%). Pod względem struktury kapitałowo-majątkowej sytuacja GKW uległa poprawie – kapitały stałe, w tym w pełni własne, z większą nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Kapitał obrotowy netto również uległ wzrostowi i powiększył nadwyżkę nad bieżącymi potrzebami Grupy w tym zakresie.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW zakresie sytuacji rynkowej Grupy Wasko sytuacja nie uległa zmianie względem poprzedniego omówienia. Nadal mamy wskazania niedowartościowania jej akcji na GPW, które generalnie dotyczy wszystkich rodzajów metod wyceny, w tym w największym stopniu metod mnożnikowych. Należy jednakże mieć świadomość, że poszczególne wyceny odnoszą się do wyników historycznych, a te przyszłe będą w dużym stopniu zależne od zdolności GKW do zdobycia nowych kontraktów, co najmniej równie dochodowych i znaczących jak te, które rozliczano w ostatnich okresach sprawozdawczych. Patrząc się na systematyczny ostatnio, i zarazem dość wyraźny, spadek wartości należności i zapasów można mieć jednak pewne obawy, czy Grupie w najbliższym czasie uda się kontynuować pozytywną ostatnią tendencję wynikową. Może pojawić się tu pewne spowolnienie do czasu aktywizacji kontraktów (głównie publicznych) finansowanych z nowej perspektywy unijnej. Link do wskaźników www.stockwatch.pl/gpw/wasko,wy... oraz wycen www.stockwatch.pl/gpw/wasko,wy... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

26

Dołączył: 2012-05-19

Wpisów: 354

Wysłane:

8 marca 2016 08:55:37

przy kursie: 2,17 zł

Dziękuje

|

|