Omówienie sprawozdania finansowego GK Indata Software SA za rok 2015Niestety sprawozdanie zarządu spółki w zasadzie nie zawiera żadnego omówienia wyników, wyjaśnień i ujawnień koniecznych do oceny spółki i jej potencjału. Z tego powodu poniższe omówienie będzie miało charakter raczej finansowy.

Spółka powstała poprzez odwrotne przejęcie dawnej Tromedia, do tego notowana była do 2014 r. na rynku NC, gdzie nie jest wymagane sporządzanie sprawozdań skonsolidowanych według MSSF, a to skutkuje nieco innymi zasadami rachunkowości jak np. amortyzacja wartości firmy. Sprawy nie ułatwia także sama forma debiutu na rynku głównym - prospekt był aktualizowany 8 razy.

W oczy rzuca się przede wszystkim fakt, że spółka w strategii postawiła na rozwój poprzez akwizycje. Na koniec 2013 r. grupa składała się z podmiotu dominującego i 4 spółek zależnych. W 1 kw. 2014 r. Indata przejęła Grupę Positive Technology złożoną w sumie z 4 podmiotów. W II kwartale przejęto kolejne 2 podmioty, w okresie lipiec- wrzesień 2014 kolejną spółkę. Na koniec 2015 r. w grupie było już 18 spółek zależnych. Warto dodać, że akwizycje w 2015 r. finansowane były kapitałem własnym, bez emisji akcji, natomiast podwyższenie kapitału zakładowego miało miejsce w 2 kwartale 2014 r. Przejęcia mają w dużej mierze charakter uzupełniający ofertę niż konsolidację segmentu.

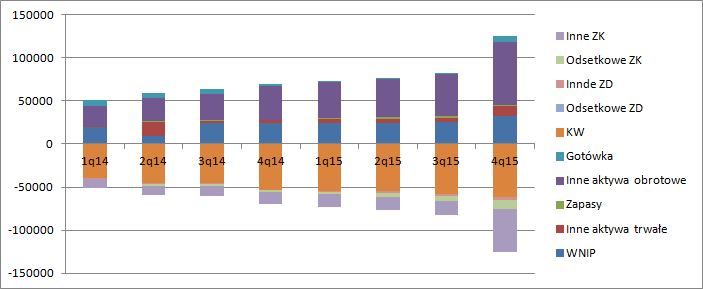

Rozwój grupy oczywiście widać w bilansie:

kliknij, aby powiększyćSpółka jako jednak z nielicznych publikuje prognozy finansowe. 30 maja 2014 spółka ogłosiła, że spodziewa się w całym 2014 r. przychodów na poziomie 61 mln zł, natomiast zysku netto w kwocie 12 mln zł. Indacie zakładany wynik udało się praktycznie zrealizować. Podobnie w czerwcu 2015 r. spółka ogłosiła prognozy na rok 2015 gdzie zakładała przychody na poziomie 80 mln zł i zysk netto całej grupy w kwocie 16 mln zł. Niestety 3 miesiące później je odwołała powołując się między innymi sytuację w branży IT w szczególności projektów realizowanych z dofinansowaniem ze środków unijnych. Odwołanie prognozy zbiegło się w czasie razem z rezygnacją z emisji akcji…

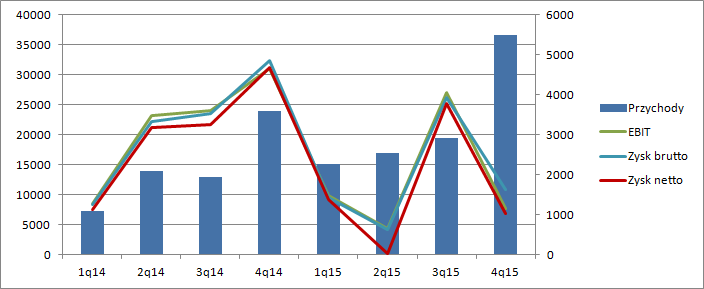

Jeśli chodzi o wyniki to spółka wykazuje sporą niestabilność nawet jeśli weźmiemy pod uwagę sezonowość w branży IT, gdzie tradycyjnie pierwsze półrocze bywa słabsze. W przychodach jeszcze wszystko jest ok. W każdym kwartale rosną r/r, ale z zyskami bywa różnie:

kliknij, aby powiększyćZauważmy, że prognozę wyników na rok 2015 przekazano na rynek w dniu końca 2 kwartału, kiedy już spółka musiała raczej wiedzieć, że wynik okresu będzie raczej słaby. Odwołanie prognozy miało miejsce w III kwartale który można uznać za dobry.

Przychody spółki wyniosły w 2015 r. 88 mln zł i co ciekawe były wyższe niż w odwołanej prognozie…

A zatem to nie sprzedaż i brak zleceń był problem. Skoro już mowa o wynikach, to warto zauważyć, że pomimo wzrostu przychodów o 51 proc. r/r to sprzedaż usług wzrosła tylko o 27 proc. Mimo wszystko spółka na obrocie towarami wygenerowała marżę brutto o 800 tys. wyższą niż rok wcześniej. Z tego wniosek, że kluczowa rentowność usług IT mocno spadła, bo zyski popsuły się już na poziomie brutto ze sprzedaży, kiedy spółka pokazała 16,7 mln zysku wobec 21,13 mln przed rokiem. Warto także pamiętać, że grupa część przychodów pokazuje z tytułu usługi budowlanej, co powoduje pewną niestabilność wyników ze względu na odnoszenie w koszty zmiany budżetu danego kontraktu. Do słabego wyniku brutto na sprzedaży dołożyły się niższe pozostałe przychody (w szczegółowych notach można wyczytać, że w tym roku nie było ekstra zysku ze sprzedaży aktywów trwałych, który w roku ubiegłym dał 2,5 mln zł dodatkowego zysku) niż w roku ubiegłym, oraz efekt dźwigni i mamy spadek wyniku operacyjnego i zysku netto prawie o połowę.

Warto także zauważyć, że mocno wzrósł udział usług obcych (podwykonawców) w przychodach skorygowanych o sprzedaż towarów. W 2015 r. wyniósł 72 proc. w relacji do 60 proc. przed rokiem. Być może to efekt innej struktury grupy, ale uogólniając można powiedzieć, ze mamy realizowane kontrakty o niższej marży.

Roczny wynik w kwocie 6,5 mln zł nie jest do końca potwierdzony przepływami - 5,5 mln wpływów gotówkowych. Głównie przez zmianę „innych aktywów obrotowych”, którymi nie są ani zapasy, ani należności, czy zobowiązania handlowe.

Zakładając, że spółce uda się utrzymać taki wynik w przyszłości (czyli nadal poniżej oczekiwań) to mamy niedowartościowanie pod względem dochodowym, ale obarczone ryzykiem wyceny kontraktów. Teoretycznie także spółka jest notowana poniżej bilansowej wartości kapitałów własnych, ale tylko teoretycznie. Proszę zauważyć, że na 61 mln zł KW przypada aż 21 mln zł wartości firmy, czyli nadwyżki zapłaconej przy przejęciach ponad wartość majątku. Z resztą sam wskaźnik C/WK w przypadku spółek z sektora IT ma marginalne znacznie. Najważniejsza jest wartość dochodowa.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.